用語集

パススルー(課税) (ぱすするー / pass-through)

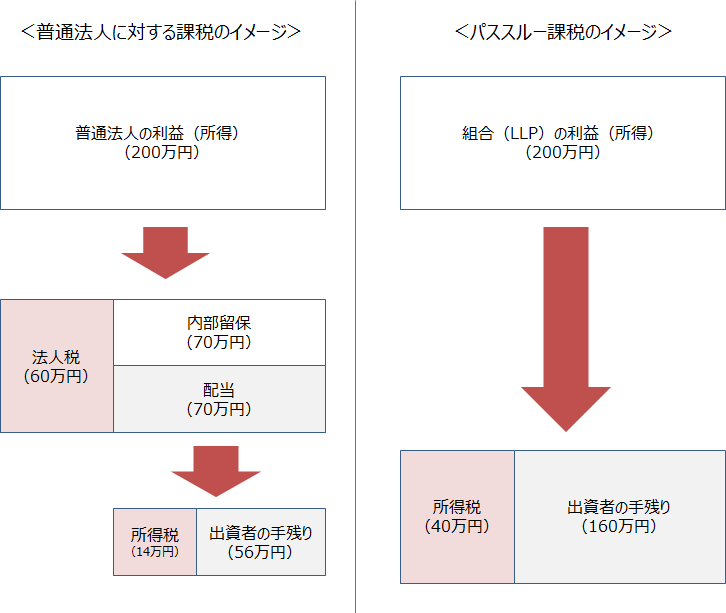

パススルーとは、投資ファンドなどが稼得したキャピタルゲインや配当等の利益について、ファンド段階では課税されずに、課税前ベースで出資者へ分配できる形態のことである。

ファンド(投資組合)自体に課税がなされると、出資者には課税後の利益が分配され、その分配金に対してさらに所得税が課税されるという二重課税が発生する。

このようにして投資効率が大幅に低下することがないように、一定の法制度に基づいて設立された組合においては「パススルー課税(構成員課税)」が適用される。

パススルー課税の対象としては、有限責任事業組合(LLP)、投資事業有限責任組合(LPS)、任意組合が代表的である。

これらは、民法上の組合の特例とされ、法人格は有さないため法人税も課税されない。

同じ組合でも、匿名組合の場合は、利益分配に関する契約を定めたものにすぎず、営業者に対して課税することで解決されるため、パススルー課税は採用されていない。

しかし、匿名組合は経済的実質からすれば前述のLLP、LPS、任意組合とそれほど相違がないため、営業者から匿名組合員に対して分配した利益もしくは損失は、営業者の課税所得の計算上、損金もしくは益金として算入することが認められている。

この結果、実質的に他の組合と同様の税務上のメリットを得ることが可能となっている。

また、普通法人であっても「投資信託及び投資法人に関する法律」に基づいて設立される法人(投資法人)に関しては「配当可能利益の90%超を分配する等の要件を満たす場合は、配当等の額を損金算入する」との取り決めがある。

つまり、この条件を満たした場合には結果的に法人税は課税されないため、実質的にはパススルー課税と同様と考えることができる。

なお、合同会社(LLC:Limited Liability Company)にパススルー課税を導入するか否かが議論されたこともあったが、現在のところ導入されていない。