基礎知識

更新日:2020/08/27

テーマ: 02.M&A

1-4. 中小企業M&Aにおける売却・買収価格の目安

1. 中小企業におけるM&Aのポイント

中小企業によるM&Aの特徴としては、社長の個人資産との切り分けや買手企業探しの難しさが挙げられます。ここでは、中小企業がM&Aを活用するにあたって押さえておきたい、手続きの流れやアドバイザー選択のポイントなどを解説しています。 日本の人口は30年後には今より20%ほど少なくなることが推計され、国内人口の減少は、国内市場の縮小につながります。ところが、国内市場に依存している中小企業であるほど、将来の展望が描けていないのが現状です。この大きな経営課題の解決策の一つがM&Aによる事業承継です。 M&Aによって事業を存続させ、スポンサーの経営資源を利用することでさらなる成長を遂げることができれば、従業員にも取引先にもメリットがあります。また、経営者にとっても、個人保証から解放され、引退後の生活資金を得ることができる点が大きな魅力でしょう。 M&Aを検討するにあたっては、本当にM&Aという選択でいいのか、ほかに手段はないのかを十分に検討するプロセスが重要になります。その際に、中立的なアドバイスを受けることができる専門会社に相談することが望ましいでしょう。並行して、利害関係者の把握・調整、議決権の確保、売却価格の検討、協力者の選定も事前準備では欠かせません。 アドバイザー選定後のM&Aの流れは、買手候補へのアプローチ、秘密保持契約、詳細情報の公開、基本合意、デューデリジェンス(詳細調査)、条件交渉、最終契約、そして、代金の受け渡しで完了となります。ただし、事業の引き継ぎや実質的な経営はそこからスタートするため、M&A契約成立後の動きこそが、M&Aの成否の分かれ目であり、PMIと呼ばれる統合作業こそがM&Aの総仕上げです。

1-4. 中小企業M&Aにおける売却・買収価格の目安

中小企業のM&Aにおける売却価格の決め方

事業承継でM&Aを検討するにあたり、自社の売却価格をどのような方法で決めるのかは企業オーナーにとって最重要事項の一つである。

誤解を恐れずに言えば、中小企業のM&Aにおける売却価格は、売手の現経営者の希望する売却価格で目安が決まる。

実際は、言い値の売却価格でM&Aが成立するほど簡単なものではないが、「最低でもこれくらいで売却したい」というラインを設けても構わない。

ただし、その売却価格には何らかの根拠が必要であり、そのためには専門家の協力が必要になる。

実際の価格交渉では、専門家がいくつかの方式を併用して企業価値を導き出し、そこから売却価格を設定する。

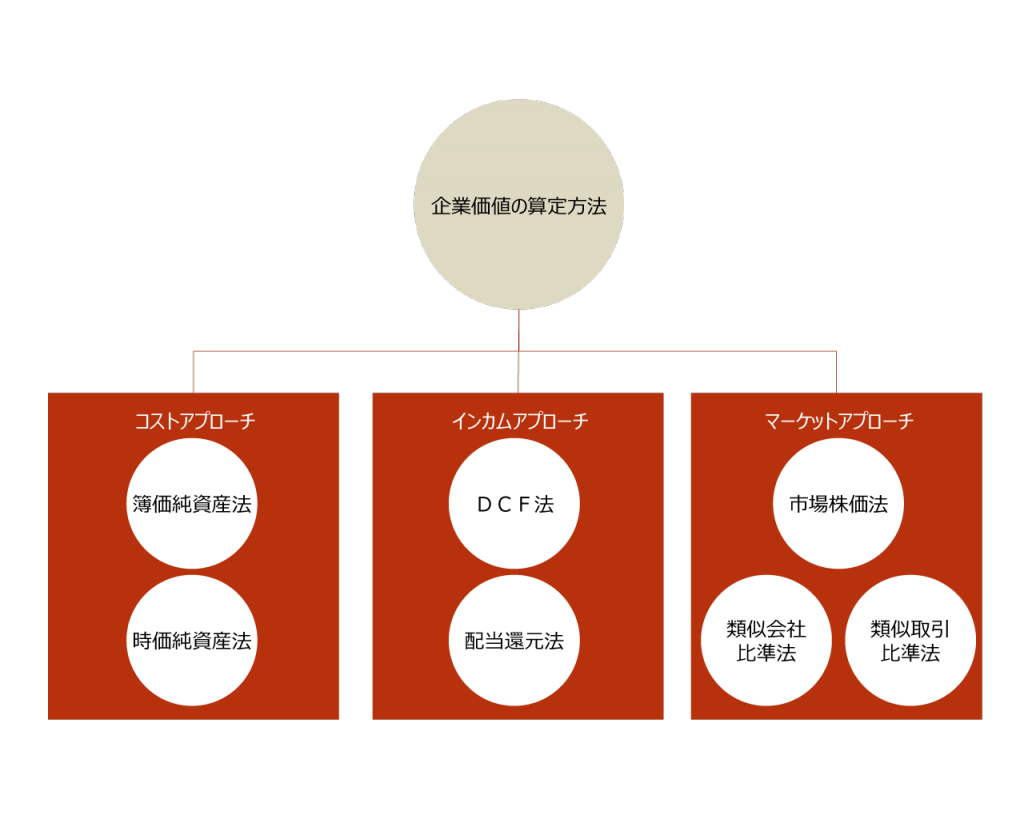

M&Aの売却価格を導く3つのアプローチ

売却価格の基準になる企業価値の算定には、大きく3つの考え方があり、それぞれコストアプローチ、インカムアプローチ、マーケットアプローチと言う。

各アプローチは、どれか1つの方法を決めて実行するというよりは、いくつかの方法を併用して、合理的な売却価格のレンジはいくらからいくらなのかをイメージするのに利用する。

中小企業のM&Aでは、時価純資産法が比較的わかりやすい方法で、会社の時価の純資産+α(営業利益の3~5年程度)で計算する。

この方法だと、現経営者も会社を売却するにあたって漠然とでも売却価格のイメージができるはずである。

2つの価格交渉方法

売却価格の設定には根拠も重要であるが、その売却価格に売手と買手が納得しなければ、そもそもM&A自体が成立しない。売却価格を買手と交渉する方法としては、大きく2つある。

一つは「個別交渉方式」で、条件に合う買手候補から1社を選び、条件などの交渉を行い、双方で合意に達したら契約手続きに入るというもの。

契約に至らなかった場合、また別の会社と一から交渉を始める。この場合、何社かと交渉して希望どおりの条件では売れそうにないとなったら、売却そのものをやめることも可能である。

もう一つは「オークション方式(入札方式)」で、売手側の情報を匿名で公開して広く買手を募り、名乗りを上げたところから候補先を2、3社に絞る方法である。

その候補先からそれぞれに条件を提示してもらい、最終的な買手を選ぶ。財務が安定している、特別な技術を持っているなど、市場価値の高い会社を売却する場合や、「できるだけ高く売りたい」というケースには、この方式が向いている。

ただし、売却を途中でやめることはできず、候補先の1つと必ず契約しなければならない。

また、複数社に声をかけるため、情報漏洩のリスクも増大する。

声をかける対象先と守秘義務契約を締結する事はもちろん、更に同業は出来る限り避ける、また対象先を限定するなど、その防止策や予防策も検討しておく必要がある。

希望売却価格に近付けるには

買手からすると、コストを払ってM&Aをする以上は、投資回収を考えるのが通常であるが、投資回収は難しくてもM&Aを実施する買手企業がいるケースもある。

例えば、地域におけるシェアを取りたいスーパーマーケットや、地域ごとにベッドの数が決まっている病院などの医療機関の場合がこれにあたる。

売手の希望売却価格にどこまで近い売却価格で契約できるかは、パートナーとなった専門会社がどこまで買手に対して説得力のある交渉ができるのかも影響する。

だからこそ、M&Aにおけるパートナーは、業界に精通し、また財務・税務・法務などの知識を備えた専門家である必要であり、M&Aを実行するにはパートナー選びから慎重に進めなければならない。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket