基礎知識

更新日:2021/01/15

テーマ: 02.M&A

DES(Debt Equity Swap )とは | デットエクイティスワップの意味とメリット

DES(Debt Equity Swap )を利用すれば財務体質を大きく健全化させることができます。

ここでは、DESを行うメリットやデメリット、DDS(Debt Debt Swap)との違いや、その手続きについてご紹介していきます。

目次

DESとは

DESとは、Debt Equity Swapの略称であり、「デス」と読みます。

その名のとおり、Debt(債務)とEquity(株式)をSwap(交換)する「債務の株式化」のことであり、金融機関が経営不振の取引先を支援する目的で使われるのが一般的です。

近年では、銀行以外の金融機関、たとえば企業再生ファンドが利用するケースも増えてきました。

また、相続・事業承継対策として役員借入金をDESすることもあります。

DESを利用することによって、債務者側では債務超過の状況を解消されることで財務体質が改善され、また、有利子負債が削減されることで利払いや元本の返済がなくなり、キャッシュアウトを抑制できます。

一方、債権者側は、債務と交換で株式を受け取ることにより、新たに株主として経営に影響力を持つことができます。

ただし、債権者が銀行の場合は、債務者の発行済株式総数の5%以下しか保有できない規制がある(5%ルール)ので、注意が必要です。

そのため、借入金全額のDESを行うことは少なく、借入金の大部分の債務免除と同時に、残額につきDESが行われるのが一般的です。

債権を保有する金融機関等が融資(貸出金)の一部を現物出資する形で株式を取得するケースが一般的ですが、債権者から出資を受けて、その金銭で借入金を返済する方法(「擬似DES」)もあります。

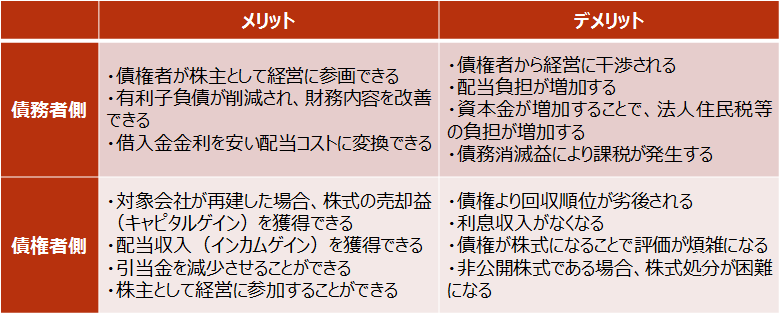

DESのメリット・デメリット

DESはメリットばかりではありません。デメリットもあるので、要注意です。

【債務者・債権者におけるDESのメリット・デメリット】

債務者側

DESを実行することで、債務者は、借入金が減少し資本金が増加するので「自己資本比率」が高まり、対外的な信用力が向上し、銀行の与信審査も有利になることが期待できます。

また、有利子負債の減少にともない利息の支払と元本の返済が軽減され、キャッシュフローが改善します。

ただし、債権が成功した場合は配当負担が増加することになるので、留意しなければなりません。

課税上、論点となるポイントは後述いたします。

債権者側

DESを実行すると、債権者側は貸付金を回収できなくなり、利息収入もなくなりますが、将来再建に成功して経営状態が改善されれば、配当収入や株式の売却から利益を得られる可能性があります。

ただし、このメリットは、債務者がモラルハザードに陥り、経営が改善されなければ獲得できない不確実なものです。

再建計画が十分に練られていないまま、帳簿上のDESだけが先行しても、問題の先送りにしかなりません。

また、DES実行後の株式が非公開のものであれば、その評価と処分は困難です。

相続・事業承継対策としての効果

また、相続・事業承継対策で利用されることもあります。

会社の借入金が社長個人からのものである場合、社長に相続が発生したとき、これは貸付金として相続財産に計上されます。

つまり、遺族は実際返ってくる見込みが薄い貸付金のために多額の相続税を支払うことになりかねない、ということです。

この場合、会社に対する貸付金を株式に転換することで、評価額が減少することもあります。

DESの手続き

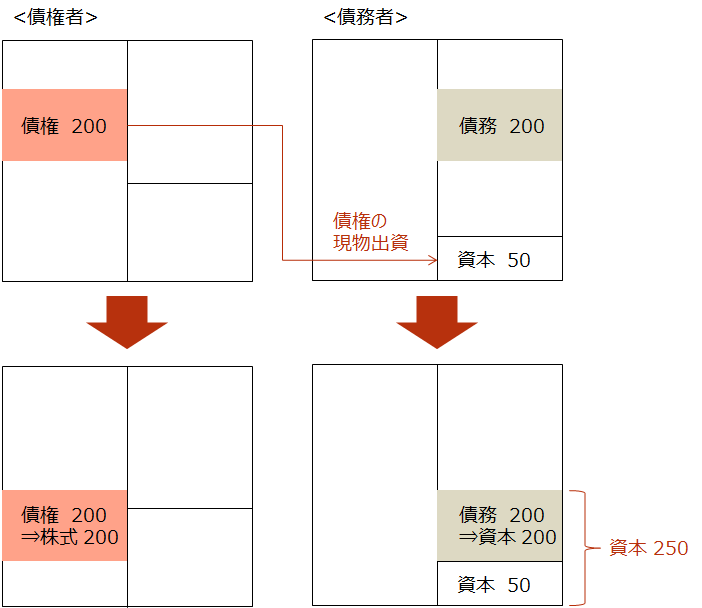

DESの手続きは、現預金が動かない「現物出資型(通常のDES)」と現預金が動く「金銭出資型(擬似DES)」の2つに分類されます。

「現物出資型(通常のDES)」は、帳簿上の操作で振り替えるだけのものであり、債権者からみれば、貸付金という現物を出資することになります。

「金銭出資型(擬似DES)」は、債権者がまず増資に応じ、金銭を債務者に払い込み、債務者は、その払い込まれた金銭を借入金返済に充てるものです。

これによって、債務と株式が交換される通常のDESと同様の効果が得られることになります。

かつては、借入金を資本金に振り替える場合、現物出資者に与える株式総数が全体の10分の1超または新株発行数が5分の1超の場合か、現物出資価額が500万円を超える場合、裁判所で選任された検査役による財産価額の調査が義務付けられていました。

その後、新会社法の施行により、一定の要件を満たすDESについては、この検査役の調査は不要となっています。

DES実行時の会計処理

現預金が動かない「現物出資型(通常のDES)」を実行した時の会計処理は、「券面額説」、「評価額説」がありますが、債務者側の会計処理では、いずれも認められます。

一方、債権者がDESにより取得する株式は取得時の時価で計上し、消滅した債権の帳簿価額と時価との差額をその事業年度の損益として計上します。

債務者側が「券面額説」を採用したとしても、債権者の会計処理には影響せず、「評価額説」が採用されます。

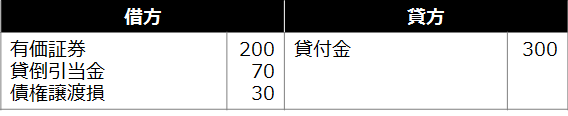

設例

・額面300、時価200の債権についてDESを行った。

・債権者は、直前期末に貸倒引当金70を計上していた。

【債務者側の会計処理(券面額説)】

【債務者側の会計処理(評価額説)】

【債権者側の会計処理】

DESにおける税務のポイント

適格現物出資と非適格現物出資

現預金が動かない「現物出資型(通常のDES)」は、現物出資の一形態です。

税務上の取扱いについては、適格現物出資か非適格現物出資かによって法人税の取扱いは異なります。

DESが適格現物出資に該当する場合は、債権の簿価がそのまま引き継がれるので、債務消滅益は発生しません。

通常は100%グループ内におけるDESのみが適格現物出資に該当するため、金融機関などの第三者によってDESが実施される場合は非適格現物出資となり、簿価と時価の差額に債務消滅益が発生します。

非適格現物出資とみなされるDESの場合、通常、債務超過会社の株式の時価はゼロとみなされるため、債務の全額に益金課税され

期限切れ欠損金の損金算入

海外法人に対するDES

会社分割・合併については、関係法人は内国法人に限られますが、現物出資の場合は内国法人に限らず、海外においても子会社を設立すること等が可能です。

ただし、税法上、外国法人に現物出資をする場合、「国内にある事業所に属する資産又は負債」を対象とすると非適格となります。

内国法人が海外にある資産を外国法人に現物出資をする場合であれば、税法上適格となることが可能です。

株主間の贈与とみなされる可能性

DESによって借入金を資本金に振り替えることで、株主構成が変化したり、株価が上昇したりすることで、他の株主に対して経済的利益を贈与したとみなされる場合があります。

消費税の取扱い

債務者側において、債務が資本に振り替えられる取引は不課税取引となります。

一方、債権者側は消費税法上、「資産の譲渡」に該当し、「有価証券に類するものの譲渡」として「非課税売上」になります。

結果として、課税売上割合が下がることによって、控除仕入税額が減少し、納付税額が増加することがあります。

資本金が1億円を超えた場合の影響

以下の中小法人の特例が適用できなくなります。

・留保金課税の不適用

・軽減税率(年所得800万円以下部分)

・交際費の定額控除

・欠損金の繰戻還付

・貸倒引当金の法定繰入率

・交際費の損金不算入

地方税については、以下のような影響があります。

・事業税の外形標準課税の導入

・法人住民税の均等割の増加

DES取得株式の時価

企業再生局面におけるDESにおける債権の評価

債務者において負債から資産に振り替わる金額は、債務者と債権者の双方が合理的な再建計画に合意した回収可能額に基づき評価されることが合理的とされています。

また、債権者においても、DESにより交付を受ける株式の取得価額は、合意した回収可能額に基づき評価されます。

上記以外で、非上場会社のDESの評価

上場株式などの市場価格の株式は、通常それによることになりますが、非上場株式の場合には、算出が困難です。

法人税法上、非上場株式の時価についての明文規定はありませんが、内国法人の資産の評価換えによる評価損の損金算入規定における通達(法基通9-1-13)が定められ、時価算定にも準用されています。

DESとDDSの違い

過剰債務の企業を再建する方法としては、DES以外にも、DDS(Debt Debt Swap)という方法があります。

DDSとは、債権者(主に金融機関)が、既存の債権(貸付金など)を、劣後ローンなどの別の条件による債権に変更することです。

DESの場合とは異なり、債権・債務としてはそのまま残るため、債務者は返済義務こそ負うものの、その条件が劣後化することで、実質的には財務状態が改善されます。

劣後ローンとは、他の債務よりも債務弁済の順位が劣る借入金のことです。

この債権は、債務者が解散や破産などをした場合、通常の債権への支払が終わった後に、はじめて資産の分配を受けられる性質のものになります。

中でも、一定の要件を満たす資本的劣後ローンは、金融機関内では資本とみなされるため、融資の条件が良くなる可能性があります。

ただし、特定の財務指標を一定数値以上に維持しなければ、優遇措置が取り消されるなどの特約(コベナンツ)が課されることもあるので、注意が必要です。

DESとDDSの比較でいうと、債権者が金融機関であれば、中小企業に対しては通常、DDSが適用されます。

DESでは、実行後に株式を保有する形になるので、大企業に適用されるのが一般的です。

DESでは、新株発行などの法的手続が必要となるため、DDSの方が手続面では簡便と考えられます。

ただし、DDS実行後の劣後ローンは、財務諸表上、負債であることに変わりないため、会計上の財務体質が改善されるのはDESだけです。

過剰債務を解消するのに、DESとDDSはいずれも有効な手法ですが、会社の状況に応じて選択するべき手法を十分に検討するべきでしょう。

(まとめ)DESは財務の大幅な改善に役立つ

DESを活用することで、企業の財務体質やキャッシュフローの改善が期待されます。

ただし、税務上の論点が多い手法なので、必ず専門家を交えて事前のシミュレーションを行う必要があるでしょう。

また、再建計画を十分に検討せずに、会計上の手続きだけが先行してしまえば、それは問題の先送りにすぎません。

経営計画と法務・会計・税務の手続きの両面からアプローチすることで、企業の再建は果たされることになります。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A