基礎知識

更新日:2021/02/05

テーマ: 02.M&A

事業譲渡とは | 株式譲渡との違いやメリット・デメリット、税務リスクを解説

経営環境は日々変化しています。

会社の事業を一部撤退したいと考えている経営者もいるのではないのでしょうか。

将来の見通しが立たない本業からは引退してその事業は第三者へ売却し、不動産賃貸業だけ残して老後の生活資金は確保したい、というケースはよく見受けられます。

そのようなときに利用できるM&A手法が「事業譲渡」です。

以下、その内容と課税関係、手続きについてわかりやすく解説して行きます。

目次

事業譲渡とは?

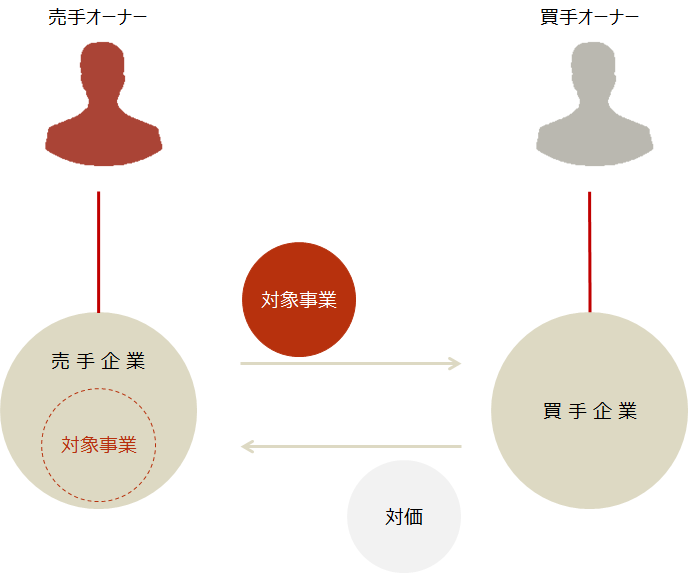

事業譲渡とは、会社の事業を第三者に譲渡(売却)することを意味します。

事業譲渡の対象となる「事業」というものは、一定の目的のために組織化された有形、無形の財産・債務、人材、事業組織、ノウハウ、ブランド、取引先との関係などを含むあらゆる財産です。

事業譲渡をした会社は、今後、同じ事業を行うことが制限されるので注意が必要です(競業避止義務)。

事業譲渡は、契約によって個別の財産・負債・権利関係等を移転させる手続きなので、会社が営んでいる全ての事業を譲渡することも、一部の事業のみを譲渡することもできます。

また、買手にとっては、契約の範囲を定めることで、帳簿外にある債務(簿外債務、偶発債務など)を遮断することができるのが大きな利点の一つです。

事業譲渡によって売却(譲渡)を考えている会社と買収(譲受)を考えている会社

売手が事業譲渡を選択する理由

・後継者問題

事業を引き継げる後継者がいないため、本業は第三者へ事業譲渡し、経営の負担が少ない事業(不動産賃貸業など)だけを会社に残して、引退後の生活資金を確保するというケースがあります。

・事業の選択と集中

手を広げすぎたノンコア(中核ではない)事業を譲渡して、回収した資金を中核の事業に投資することで、選択と集中を進めるケースです。

・法人格を継続使用

オーナーが法人格を手放せないような事情がある場合、既存の事業すべてを事業譲渡によって第三者へ承継し、残った法人格を使用して新しい事業を始めることも可能です。

買手が事業譲受を選択する理由

・取得したい財産や従業員、取引先だけを選別できる

売手企業が過大な事業用財産を保有していることで、事業効率が低下しているような場合、必要のない資産を承継せず、取得したい財産を個別に選定して取得することができます。

・手続実行まで把握できないリスクを遮断できる

事業譲渡により引き継ぐ財産の範囲を限定することで、事業譲渡の実行時点では予見できない簿外債務や偶発債務などの承継を回避することができます。

・節税効果を享受できる

取得した償却資産やのれんを償却することよって、資金流出のない損失が計上されるため、他の手法と比較して、節税メリットを享受できることがあります。

事業譲渡の譲渡金額は?

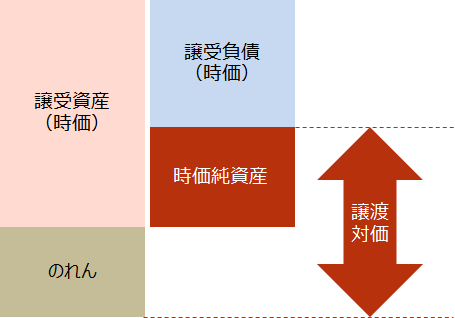

株式譲渡の場合、株式の譲渡価額を「時価純資産額+営業権」という簡便な算式で計算する方法がよく用いられます。

事業譲渡の場合も、基本的な考え方は同じで、この算式を事業譲渡に当てはめると、「譲渡資産時価(マイナス譲渡負債時価)の+営業権」となります。

「営業権」は、事業が生み出す正常利益の2年~3年分として算定されるのが一般的です。

損益計算書の数字がそのまま正常利益として使われることは少なく、一時的な損益や役員報酬、オーナーへの地代家賃、生命保険の掛金などを調整して正常利益を求めます。

営業権が正常利益の何年分で評価されるかは、対象事業が所属する業界、買い手のニーズ、事業規模、安定性などによって異なってくるため、一概にはいえません。

例えば、競争環境が厳しく市場が不安定な外食業界や建設業界では1.5年分で計算されることもあれば、参入障壁が高い病院・診療所や、先端技術を持った人材を抱えるソフトウェア業界では5年分で評価されることもあります。

事業譲渡の仕訳は?

事業譲渡の会計・税務上の取扱いは以下のようになります。

前提

・譲渡資産 80百万円(時価100百万円)

・譲渡負債 30百万円(時価30百万円)

・譲渡金額 90百万円

売手の事業譲渡にかかわる仕訳

売手企業では、譲渡する資産・負債の消滅を認識し、交付された譲渡対価との差額は譲渡損益として課税対象となります。

買手の事業譲受にかかわる仕訳

時価純資産額と譲渡対価の差額にあたるのれん(資産調整勘定)は、会計上、20年以内で均等償却され、税務上では、5年で均等償却されます。

事業譲渡と株式譲渡の違いとは?

売手企業の影響

手続き面でいうと、事業譲渡では会社にとって重要な財産を移転させる場合、株主総会の特別決議が必要です。

株式譲渡でも、中堅・中小企業のほとんどが採用している「譲渡制限株式」を譲渡する場合、原則として特別決議を経る必要があります。

なお、事業譲渡では個別に一つ一つの財産を移転する手続きが必要で、財産の選定や負債の取扱いで検討が必要となりますが、株式譲渡は基本的に全ての財産を会社の法人格ごと譲り渡すため、手続きは比較的簡単です。

また、税金面では、事業譲渡の場合、売手企業が譲渡益に対して法人税(約30%)が課税されます。

課税される対象は株主ではなく売手企業自身なので、繰越欠損金や役員退職金などで所得を圧縮することも可能です。

株式譲渡の場合、企業に対する課税はありませんが、株主が個人であれば譲渡益(株式譲渡所得)に対して所得税等(約20%)が課税されます。

買手企業の影響

手続き面でいうと、事業譲渡では取引に関わる契約や雇用契約の結び直し、不動産・特許権などの移転登記、許認可のとり直しといった煩わしさがあります。

特に、取引先や従業員の数が何百、何千となれば、その負担は膨大なものになり、承継漏れの懸念あるため、一般的に、事業の規模が大きいほど、事業譲渡は推奨されません。

許認可についても、新たに承認される確証はないため、行政手続きを待ってやきもきする期間が発生することはよくあります。

とはいえ、不要な財産を引き継いでしまうリスクがない点は大きなメリットです。

株式譲渡では、あらゆる財産を包括的にそのまま引き継いでしまうため、簿外債務・偶発債務などのリスクが付きまといます。

また、これを回避するべくデューデリジェンスを入念に行うほど時間、費用のコストがかかります。

税金面でいうと、事業譲渡の場合、営業権が償却できることで、節税効果が見込めますが、株式譲渡ではこのような効果はありません。

ただし、事業譲渡で譲渡する資産に不動産が含まれる場合、不動産取得税・登録免許税が別途かかるため、注意が必要です。

事業譲渡と会社分割の違いとは?

事業譲渡と会社分割とを比較すると、売手企業の事業の一部が移転するという点で、外見上は似ています。

しかし、法律上の取扱いでは、会社法上の「組織再編行為」に該当するか否かの点で異なるため、手続きや税制上の取扱いには違いがあります。

課税ストラクチャーが異なるため、同じ事業を移転する場合であっても、経済的な対価が異なってきます。

事業譲渡により過剰債務を切り離せるか

過剰な債務を抱えた会社が、収益をあげている事業だけを債務から切り離して売却したい、というケースがあります。

原則としては、そのような都合のいいことは許されません。

仮に、金融機関に黙ってそのようなことを行い、その収益を個人のフトコロにおさめてしまえば、詐害行為として事業譲渡そのものが取り消され、さらに、不法行為・背任行為として刑事事件に発展することも起こり得ます。

ただし、借入先の金融機関からの合意を得ることができれば、実行が容認されるケースもあるので、まずは専門家に相談するべきでしょう。

事業譲渡による再生スキーム

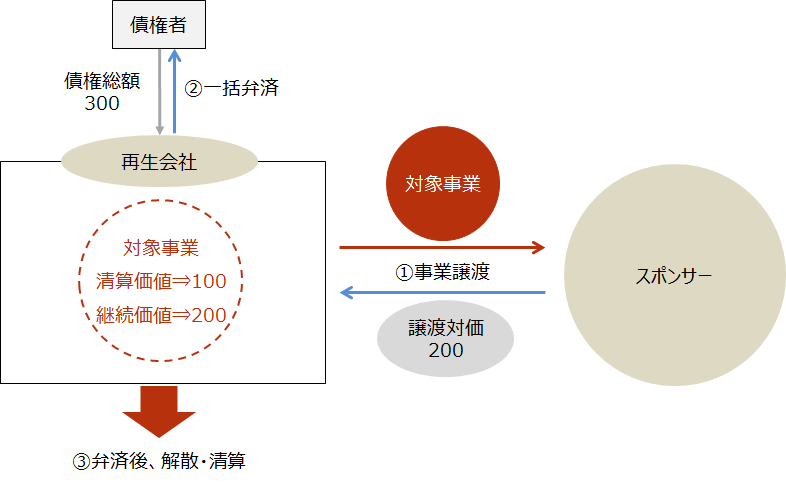

事業再生の局面において、事業譲渡を活用したスキームとは、会社の事業の全部または一部をスポンサーに譲渡し、その対価を弁済資金に充てるというものです。

再生手続においては、再生会社が債務超過の状態にあることは通常で、それに加えて多額の簿外債務を抱えている可能性もあります。

また、再生手続きが終わるまでは、外部から「再生手続き中の会社」と認識されることで、事業上もマイナスの影響があるため、これから事業再生に取り組むにあたってその器を変更することは望ましい選択です。

このような事情から、再生スキームとして事業譲渡が利用されることは少なくありません。

概要は以下になります。

①裁判所の許可を得て、再生会社からスポンサーに事業譲渡を行い、対価を受け取る

②再生会社は、譲渡対価を原資として債権者に一括弁済する再生計画を策定し、実行する

③債権者へ弁済した後、解散し特別清算する

このスキームのメリットは、その迅速性にあり、信用力のあるスポンサーを確保すれば、信用補完や資産価値の劣化防止に効果があります。

事業譲渡は、再生手続き開始申立て後であれば、再生計画を提出する前であっても、一定の要件を満たせば、裁判所の許可を得ることにより実行することができる点が重要です(いわゆる、計画外事業譲渡)。

また、裁判所の許可(代替許可)を得ることにより、株主総会の特別決議を省略することができます(取締役会決議は必要)。

同じ再生スキームであっても、100%減増資では、再生計画の認可決定が確定するまでは実行できません。

また、会社分割、合併など、他のM&A手法は民事再生法上の特則がないため、時間・コストがかかり、株主総会の特別決議が否決されるリスクもあります。

つまり、事業再生の局面において、事業譲渡はとても有効なM&A手法といえるのです。

事業譲渡を行う時の手続きについて

買手企業を探す

一般的には、M&Aアドバイザリーを専門としている会社に相談します。

関心を持ってくれる会社があったら、情報を開示し、トップ面談を行います。

意向表明書の受領、基本合意書の締結

買手企業から譲渡する事業の範囲、受け継ぐ資産や負債、買収価額などの基本的な条件について提示を受け、条件に合意した場合、基本合意書(LOI)を締結します。

デューデリジェンス

買手企業より依頼を受けた、弁護士や会計士などの専門家が対象事業の調査を行います。

調査内容は事業譲渡のために受け継ぐ財産・契約・許認可など、多岐にわたります。

取締役会の決議等

取締役会設置会社において、事業譲渡を決定するためには、取締役会の決議が必要です。

取締役会設置会社以外の会社で、2人以上の取締役がある場合には、取締役の過半数をもって、事業譲渡を決定します。

事業譲渡契約の締結

事業を譲り受ける会社と譲渡する会社が事業譲渡契約を締結してクロージングを迎えます。

ただし、この契約の効力は、以下の手続完了後または所定の期間経過後に発生します。

臨時報告書の提出

有価証券報告書の提出義務のある会社は、一定の事業譲渡または譲受けに係る契約を締結した場合(契約の締結が確実に見込まれ、かつ、その旨が公表された場合を含む。)には、遅滞なく、内閣総理大臣に対して「臨時報告書」を提出しなければなりません。

公正取引委員会への届出

一定以上の規模の事業を譲り受ける場合には、譲受会社は、事前に公正取引委員会へ事業等の譲受けに関する計画届出書を届け出ます。

譲渡当事会社は、公正取引委員会が届出を受理してから、原則として30日を経過するまで事業譲渡してはいけません。

株主に対する通知または公告

事業譲渡を行う場合には、会社はその効力発生日の20日前までに、株主に対して通知または公告を行うことが必要です。

これは、反対株主に株式買取請求権を行使する機会を確保させるためのものです。

株主総会の特別決議

以下のケースでは、事業譲渡の効力発生日の前日までに、事業譲渡を行うことにつき、株主総会の特別決議による承認が必要です(ただし、一定の場合、株主総会の決議は不要)。

・譲受会社

他の会社の事業の全部を譲り受ける場合には、株主総会の特別決議が必要です。

事業の一部を譲り受ける場合には、株主総会決議は不要になります。

・譲渡会社

事業の全部または重要な一部を譲渡する場合には、株主総会の特別決議が必要です。

ただし、事業の重要な一部の譲渡であっても、譲り渡す資産の帳簿価額が、その会社の総資産額の20%以下の場合には、株主総会の決議は不要になります。

監督官庁による許認可

事業内容によっては、監督官庁による許認可がなければ営業できません。

この場合は、事業譲受会社で再度許認可を取得する必要があります。

財産等の名義変更手続

事業譲渡により、対象事業の財産等はすべて譲受会社へ移転します。

移転した財産等のうち、預金、土地および建物など、譲渡会社の名義で登記、登録等が行われているものについては、譲受会社への名義変更が必要です。

まとめ

事業の売却を検討する際には、手続き、税負担などのメリット・デメリットを両面から考慮する必要があります。

通常、大型のM&Aで事業譲渡が使われることはあまりありません。

大企業にとっては株主の承認や契約の引き継ぎなどの手続きが煩雑になる事業譲渡はデメリットの方が大きくなります。

一方、中堅・中小企業のM&Aの場合、移転させる財産の数や契約を結び直す必要がある取引や従業員の数が少ないため、会計帳簿の信頼性に疑問があればなおのこと、事業譲渡のメリットの方が勝ることが少なからずあります。

事前に専門家に相談して、最適な方法を選択するべきでしょう。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A