基礎知識

更新日:2021/10/08

テーマ: 02.M&A

M&Aにおける企業価値評価の算定方法

企業価値評価は売手・買手双方にとって意思決定の土台です。

戦略的に価格交渉を進めるためには、対象会社に対する適切な投資額を見極めなければなりません。

そのためには、財務データを基にしながらも、買収対象とする事業・企業を取り巻く市場環境や、M&A実施後に 想定されるシナジー効果やリスク要因などを多面的なアプローチから分析する必要があります。

目次

企業価値評価(バリュエーション:Valuation)とは?

企業価値は「会社の値段」のことをいい、「エンタープライズ・バリュー(Enterprise Value : EV)」とも呼ばれます。

「事業価値」と同義で使われることもあります。

企業価値評価(バリュエーション)の目的は、オファーする価格の検討、投資するべきか否かの検討といった、M&Aの意思決定を助けることにあります。

最終的には売手と買手の交渉によって価格が決まるとはいえ、判断基準となる土台がなければ交渉を開始できません。

企業の売却・買収あるいは合併などのM&Aは、売買取引の一種なので、値段がいくらであるかは非常に重要です。

上場会社の企業価値評価

上場会社であれば、公開された市場があるため、1株あたりの株価と株式数で、株式の時価総額は分かります。

しかし、この株価についても、投資家は何らかの考え方を前提にして「高い」「安い」を判断して売り買いした結果です。

実のところ、株価の背景には理論的な考え方が潜んでおり、それに基づいて評価は集約されていくものと考えられています。

ただし、その評価方法は1つではなく、構成する要素をいくつとするかは主観に委ねられる部分も多くあります。

複数の評価方法を折衷させて導き出すこともあり、絶対のものはありません。

多数の個々が理論上の「企業価値」を判断して売り買いした結果、決定されるのが公開市場の株価なのです。

上場していない会社の企業価値評価

上場していない会社の株式の評価となると、基準とするべき指標の一つである市場価格がないので、さらに難しくなります。

例えば、相続財産としての株式は、国税庁が定めている「財産評価基本通達」という評価方法に従って評価しなければなりません。

一方、M&Aで第三者に会社を譲渡するときは、事業の特性や成長ステージ、経営環境などから総合的に判断し、最後は個別交渉で決定します。

つまり、企業価値評価は、目的に応じて、ふさわしい評価方法を選択する必要があるということです。

企業価値を評価する方法

企業価値の評価方法は、一般的に、大きく3つのタイプに分けることができます。

1つ目は、将来期待される経済的な収益やキャッシュフローを、その実現に見込まれるリスク等を考慮した割引率で割引くことにより評価を行う「インカムアプローチ(Income Approach)」です。

代表的なものに、「DCF法(割引キャッシュフロー法)」、「配当還元法」などがあります。

2つ目は、会社の保有している資産の価値に着目する「コストアプローチ(Cost Approach)」で、「ネットアセットアプローチ」、「ストックアプローチ」とも呼ばれています。

このタイプの代表的なものには「簿価純資産法」や「時価純資産法」などがあります。

3つ目は、市場において成立する相場の価格をもとに企業価値を算定する手法である「マーケットアプローチ(Market Approach)」です。

代表的なものとして、「市場株価法」、「類似会社比較法(またはマルチプル法)」があります。

これら複数のアプローチから妥当な価格の幅を導き出し、その範囲内で最終的な価格を決定する方法が一般的です。

インカムアプローチとは

インカムアプローチでは、将来期待される収益やキャッシュフローを、その実現に見込まれるリスク等を考慮した割引率で割引くことにより企業価値評価を行います。

代表的なものに、将来のフリーキャッシュフローを算定して評価する「DCF法(割引キャッシュフロー法)」、株主が受け取る配当額から評価する「配当還元法」などがあります。

DCF法

DCF法は、企業価値はその企業が生み出す将来のフリーキャッシュフロー(FCF)に基づいて決まる、というファイナンス理論の基本的な考え方に最も整合する評価方法とされています。

M&Aで利用する手法として最も一般的なものの一つです。

DCF法を行うにあたっては、まず将来の事業計画を作成して将来キャッシュフローを予測することから始めます。

メリットとしては、経営改善効果やシナジー効果などといったM&Aによる企業価値の増加を反映させることが簡単にできる点があげられます。

他方、デメリットとしては、事業計画による将来キャッシュフローの予測や、リスクを見積もる割引率をどの値に設定するかで結果が大きく異なり、客観性の確保が困難という点があげられます。

このDCF法については、詳しく後述します。

配当還元法

配当還元法は、将来の各期の期待配当額の現在価値の総和を計算するものです。

期待配当額が将来にわたって一定の割合で増加し続けるという想定のもとで簡易な計算で価値を算出するゴールドン・モデルもこの手法の一つとされています。

配当還元法は、理論上DCF法を用いるのと実質的な違いがないはずですが、会社の配当政策によって歪められる可能性があるため、M&Aの場面では、通常、用いられません。

非公開会社の少数株主が所有する株式の評価など、株主が獲得するリターンが配当にほぼ限定される場合であれば利用できる手法と考えられます。

コストアプローチとは

「コストアプローチ」とは、会社の純資産を基準に企業価値を評価する方法です。

「ネットアセットアプローチ」、「ストックアプローチ」などとも呼ばれます。

企業価値評価の基となる帳簿作成が適正で、かつ、時価等の情報が取りやすければ、客観性に優れている手法であり、DCF法のような事業計画の作成が不要という点では簡便な手法といえます。

ただし、企業が保有する個別の資産の価値は会社が将来どれほどのキャッシュを生み出すのかとは無関係に導き出されるため、M&Aの際に重要なポイントになる「のれん」が加味されません。

簿価純資産法

会計上の純資産額に基づいて評価を行う「簿価純資産法」では、株主資本=株式価値に当たるため、発行済の株式数で割ると一株あたりの株価が算出されます。

しかし、そもそも簿価が正しい資産・負債の価値である可能性が低いため、ほとんど使用されていません。

時価純資産法

「時価純資産法(または修正純資産法)」では、評価対象となる企業または事業の資産・負債のすべてを時価に置き換えて純資産を評価します。

時価の考え方として、再調達原価と正味売却価額の2つがあり、それぞれを利用した手法があります。

・再調達原価法

再調達原価は企業に帰属する個別の資産・負債を、現時点で取得し直すとした場合に必要となる金額であり、これを利用した評価方法が再調達原価法です。

この手法によって導かれた時価純資産額は、その企業と同等の資産・負債構成の企業を設立し直すために必要とされる投資額を意味するため、M&Aを実施するべきか、自前で事業を開始するべきかを検討する上で、意味のある参考情報といえます。

・清算価値法

正味売却価額は、現時点において企業が所有するすべての資産を処分することによって得られる金額によって、現時点におけるすべての負債を弁済する場合の残余額です。

つまり、その企業を清算(解散)した場合に株主が得られる金額としての時価であり、これを利用した評価方法を清算価値法といいます。

通常、この清算価値は、株式価値の下限となります。

マーケットアプローチとは

マーケットアプローチとは、市場において成立する価格をもとに企業価値を算定する手法をいいます。

代表的なものとして、「市場株価法」、「類似取引比較法」、「類似会社比較法(またはマルチプル法)」、「類似業種比較法」、があります。

市場株価法

市場株価法は、評価対象企業が上場会社である場合に利用されます。

一時的な株価の騰落といったマーケットの影響を排除するため、毎日の終値を1~3ヵ月程度の期間で平均を取り、これを評価額とするのが一般的です。

類似取引比較法

その他のマーケットアプローチの手法として、類似するM&Aによる取引事例を用いた類似取引比較法があります。

取引対象となった企業が非上場である場合、財務数値は、限定的にしか開示されていないため、類似度の判定が難しく、中小企業のM&Aで利用されることはあまりありません。

類似会社比較法(マルチプル法)

類似会社比較法(マルチプル法)は、評価対象企業の類似会社にあたる上場会社の市場株価と、利益やEBITDA(※)、純資産といった財務指標から算出された倍率(マルチプル)によって企業価値を算定する手法です。

どの企業を“類似”とするかによって結果が大きく変わるため、慎重に選択する必要があります。

(※)EBITDA(イービットディーエー、イービッダー)とは、営業利益または「経常利益+支払利息-受取利息」で算出されたものに、減価償却費を加算したものをいいます。

類似業種比較法

国税庁が財産評価のために採用している「類似業種比準方式」は、この類似業種比較法の一つといえます。

類似業種比準方式では、評価しようとする会社と事業内容が類似する業種に属する複数の上場会社の株式の価額の平均値に、評価会社と類似業種の1株当たりの配当金額、1株当たりの年利益金額、1株あたりの純資産価額の比準割合を乗じて計算します。

税制上の公正さを保つために一定の基準のもとで算出結果に大きなぶれが出ないように評価する方法であり、M&Aの局面で利用する評価方法として適していません。

最もポピュラーとされるDCF法

DCF法では、事業を行うことによって生み出される将来キャッシュフローを割り引くことで株式価値を算定します。

将来的に企業の生み出す収益を基準にして評価を行うため、事業計画は信憑性の高いものが必要です。

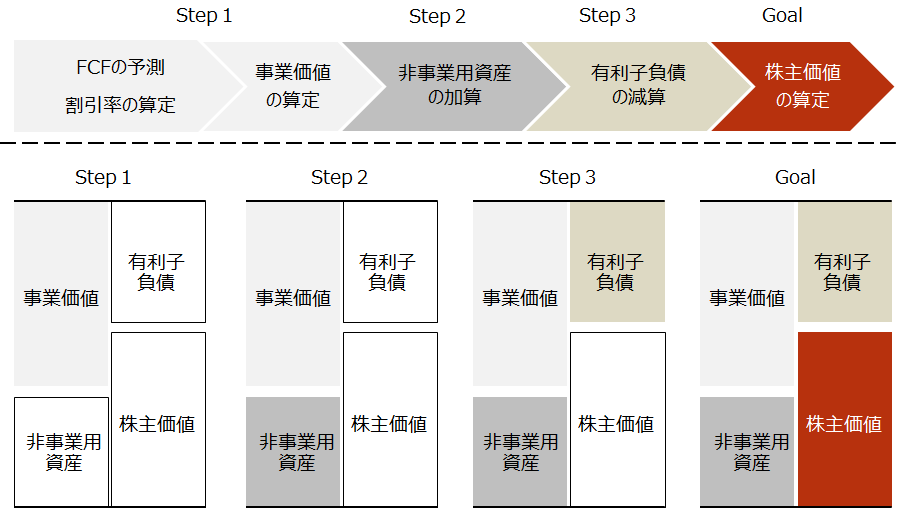

手続きは、以下のとおりです。

① 事業計画をもとにして期待されるフリーキャッシュフロー(FCF)を予測

② FCFを一定の割引率によって現在価値に還元し、対象企業の「事業価値」を算定

③ 「事業価値」に事業に供されていない「非事業用資産の価値」を加算(「企業価値」)

④ 「企業価値」から「有利子負債の価値」を減算(「株主価値」)

フリーキャッシュフロー(Free Cash Flow:FCF)の予測

まずフリーキャッシュフロー(FCF)を予測する必要があります。

フリーキャッシュフロー(FCF)とは、債権者と株主に分配可能なキャッシュフローであり、具体的には以下の式で表します。

フリーキャッシュフロー(FCF)=EBIT(※)×(1-法人税率)+減価償却費-設備投資等±運転資本等の増減

(※)EBIT(Earnings Before Interest and Taxes):会計上の営業利益に、事業のために保有している資産を源泉として生み出される営業外の損益等を加減算した値です。一般的には、営業利益に受取配当金を加算したもので、支払利息、受取利息は含みません。

残存価値(Terminal Value : TV)の算定

残存価値(Terminal Value:TV)とは、計画期間終了時点における評価対象会社の事業価値です。

評価対象会社が事業を永続することを想定している場合、一般的な算定方法としてPA(Perpetuity Assumption)法が用いられます。

算式は以下の通り。

残存価値(TV)= 継続可能FCF×(1+永久成長率)÷(割引率-永久成長率)

永久成長率は、長期的に見れば業界の成長率やマクロ経済の成長率に近づくとされていますが、実務上ではゼロ成長を前提とするなど、慎重に検討するべきでしょう。

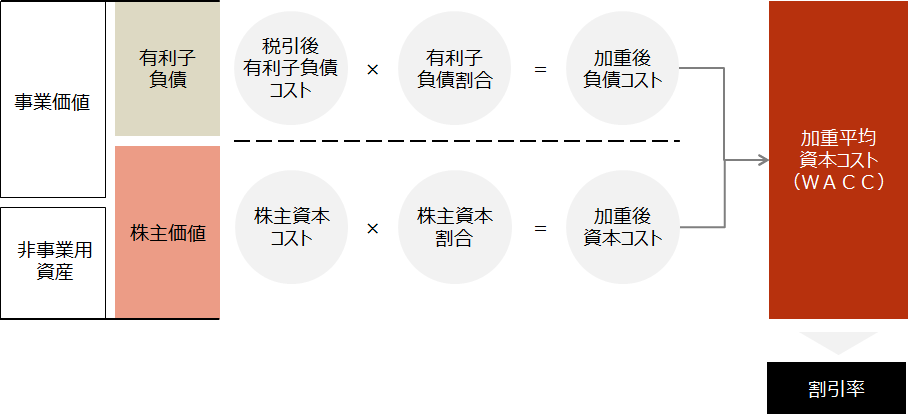

割引率の算定

DCF法による企業価値評価において、企業の財務パフォーマンスは、事業に投下した資産の利益率が「資本コスト」をどれだけ上回ったかで評価します。

「資本コスト」とは、一定の投資機会に投下された資本に対して投資家(債権者、株主など)が求める期待収益率です。

企業全体の資本コストは、投資家に還元しなければならない「株主資本コスト」と、債権者(主として金融機関等)が資金を貸し付けるにあたって要求する債権者の期待収益率である「負債コスト」から構成されています。

DCF法で使用する割引率には、この2つのコストから導き出される加重平均資本コスト(Weighted Average Cost of Capital:WACC)が広く使われています。

事業価値を算定

DCF法では、これまでに算定したフリーキャッシュフロー(FCF)、残存価値を、加重平均資本コスト(WACC)によって現在価値に割り引き、事業価値を求めます(※)。

(※)将来のフリーキャッシュフローから時間的価値とリスク(不確実性)を差し引くことで現在の価値に置き換えることができます。例えば、金利が3%だったとした場合、3年後に入ってくる100万円の「現在価値」は、以下のように計算されるようなイメージです。

100万円÷103%÷103%÷103%≒91.5万円

非事業用資産の加算

事業価値に非事業用資産の価値を加えることで企業価値(Enterprise Value : EV)が算定される。

非事業用資産とは、現金預金、余剰資産(有価証券、貸付金など)および遊休資産を指し、その価値は売却可能価格(時価)によって評価する。

有利子負債の減算

企業価値(Enterprise Value : EV)から有利子負債を差し引くことで、DCF法による株主に帰属する価値(株主価値)を導くことができます。

まとめ

企業価値評価は、M&Aにおいて取引の金額を決めるためには欠かせない重要な手続きです。

その手法は多岐にわたっており、企業の規模や取引の目的に応じて使い分けたり、複数の評価方法を併用するなどして、効果的に利用しなければなりません。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket

基礎知識内の人気・注目記事ランキング

関連記事

02.M&A