基礎知識

更新日:2021/02/10

テーマ: 02.M&A

4-1. インカムアプローチ(DCF法)による企業価値評価

4. バリュエーション(企業価値評価)の基礎知識

バリュエーション(企業価値評価)の方法は、大きくインカムアプローチ(DCF(Discounted Cash Flow)法など)、コストアプローチ(時価純資産法など)、マーケットアプローチ(市場株価法、類似会社比較法(マルチプル法)など)に分類されます。これら利用して、妥当な価格のレンジを導き、M&Aの意思決定を助けます。

インカムアプローチは、将来期待される経済的利益を、その利益実現に見込まれるリスク等を考慮した割引率で割引くことにより企業価値評価を行うものです。 将来のフリーキャッシュフローを算定して評価する「DCF(Discounted Cash Flow)法」、株主が受け取る配当額から評価する「配当還元法」などが代表的になります。

コストアプローチは、ネットアセット・アプローチ、ストック・アプローチなどとも呼ばれ、会社の純資産を基準に企業価値を評価する方法です。 会計上の純資産額に基づいて評価を行う「簿価純資産法」と、評価対象となる企業または事業の資産・負債のすべてを時価に置き換えて純資産を評価する「時価純資産法(または修正純資産法)」に分けられます。

マーケットアプローチとは、市場において成立する価格をもとに企業価値を算定する手法です。代表的なものとして、評価対象企業自体の株式の市場価格を基準にして評価を行う「市場株価法」、評価対象企業と類似する上場企業の市場株価や、類似するM&A取引において成立した価格をベースにした一定の倍率(マルチプル)を評価対象企業の経営指標に乗じることによって価値を導き出す「類似会社比較法(またはマルチプル法)」があります。

企業価値評価は売手・買手双方にとって意思決定の土台です。戦略的に価格交渉を進めるためには、対象会社に対する適切な投資額を見極めなければなりません。そのためには、財務データを基にしながらも、買収対象とする事業・企業を取り巻く市場環境や、M&A実施後に 想定されるシナジー効果やリスク要因などを多面的なアプローチから分析する必要があります。

4-2. コスト(ネットアセット、ストック)アプローチによる企業価値評価

4-1. インカムアプローチ(DCF法)による企業価値評価

目次

インカムアプローチによる企業価値評価としてのDCF法

インカムアプローチでは、将来期待される経済的利益を、その利益実現に見込まれるリスク等を考慮した割引率で割引くことにより企業価値評価を行う。

代表的なものに、将来のフリーキャッシュフローを算定して評価する「DCF法」、株主が受け取る配当額から評価する「配当還元法」などがある。

DCF法は会計基準の変更による恣意性の影響を排除できること、将来の収益性、成長性を価値に反映できることから、継続企業の株式価値評価において最も理論的であるといわれている.

そのため、ここでは一般に使われることが多いDCF法を取り上げて解説する。

DCFによる企業価値評価とは

DCF法では、事業を行うことによって生み出される将来キャッシュフローを割り引くことで株式価値を算定する。DCFはDiscounted Cash Flowの略称である。

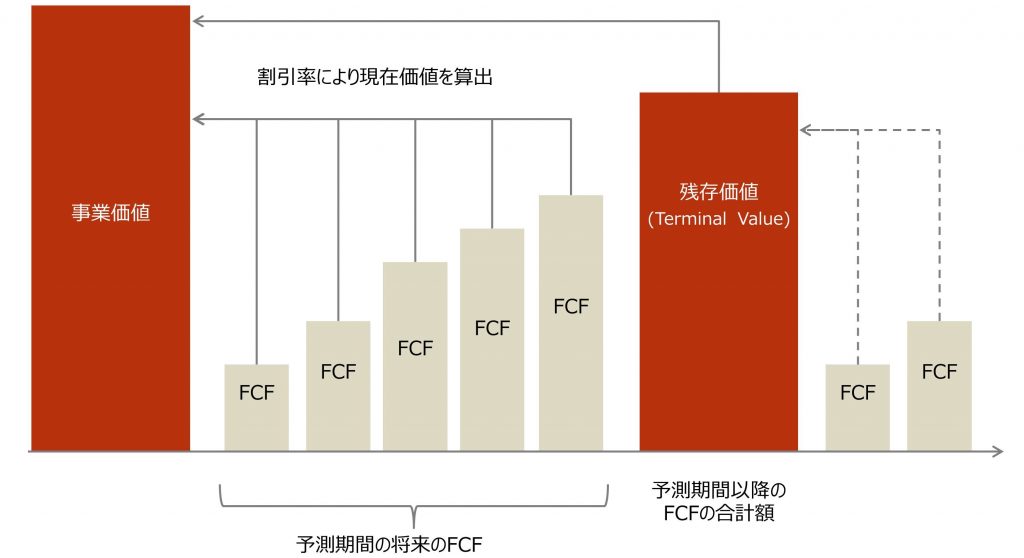

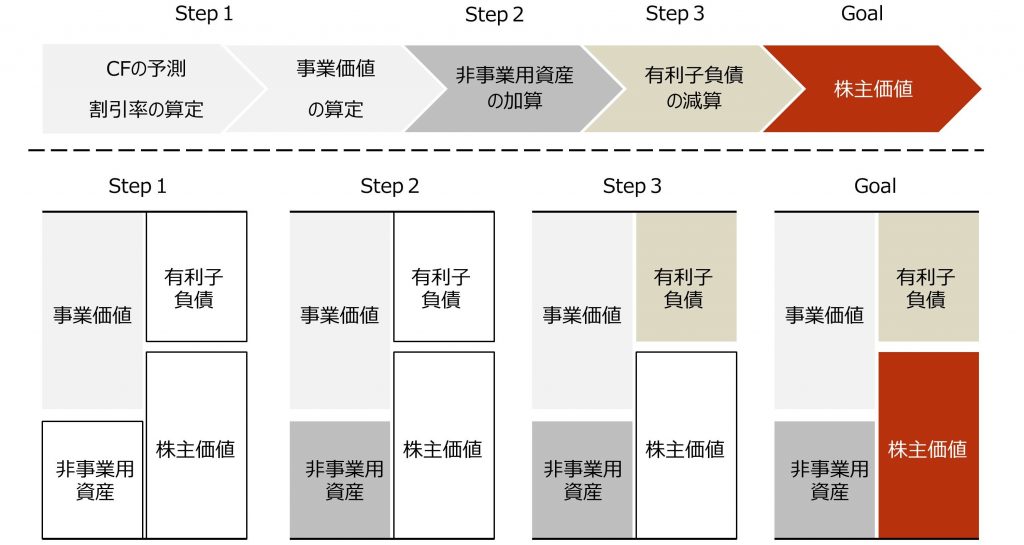

期待されるフリーキャッシュフローを一定の割引率によって現在価値に還元し、対象企業の「事業価値」を算定する。

そして、事業に供されていない「非事業用資産の価値」を、この「事業価値」に加算することで、「企業価値」が、そこから「有利子負債等の価値」を減算することにより「株主価値」が導き出される。

各種デューデリジェンスによって修正された将来事業計画を反映させることで株式価値を算定するため、DCF法はデューデリジェンスの結果が直接反映される。

計算プロセスは、以下の通り。

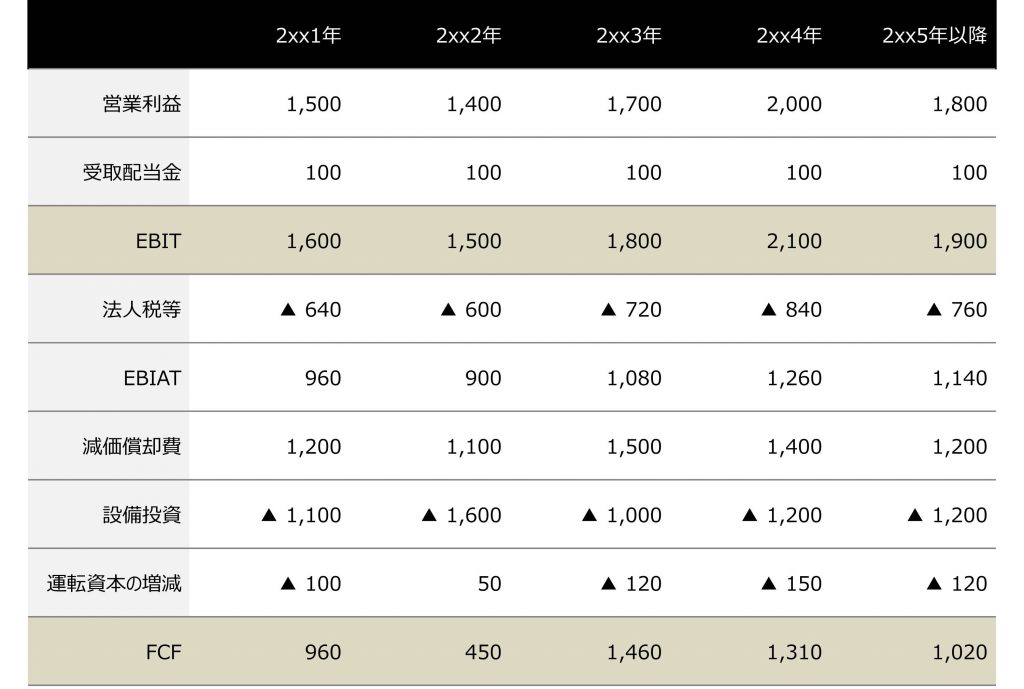

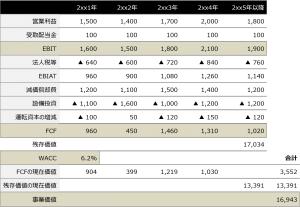

DCFによる企業価値評価のステップ①フリーキャッシュフロー(Free Cash Flow:FCF)の算定

DCFを導くためには、まずフリーキャッシュフロー(FCF)を算定する必要がある。フリーキャッシュフロー(FCF)とは、債権者と株主に分配可能なキャッシュフローであり、具体的には以下の式で表すことができる。

フリーキャッシュフロー(FCF)=EBIT×(1-法人税率)+減価償却費-設備投資等±運転資本等の増減

EBIT(Earnings Before Interest and Taxes)は、会計上の営業利益に、事業のために保有している資産を源泉として生み出される営業外の損益等を加減算した値として算定される。

一般的には、営業利益に受取配当金を加算したもので、支払利息、受取利息は含まれない。

このEBITに減価償却費を加算したものがEBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)と呼ばれ、収益力を示す一つの指標として広く用いられる。

FCFは、その名の通りキャッシュの流れを想定して計算する。

EBITに(1-法人税率)を掛けた値(EBIAT : Earnings Before Interest After Taxes)に、実際には現金支出のない会計上の損失である減価償却費を足し戻す。

設備投資については、EBITの計算に含まれていないため、現金支出があったものとして減算する。

ここから運転資本の増減に応じて加減算する。

この毎年のフリーキャッシュフロー(FCF)が、DCFによる企業価値評価において重要な土台となる。

DCFによる企業価値評価のステップ②残存価値(Terminal Value : TV)の算定

DCF法による企業価値評価の次のステップは、残存価値(TV)の算定である。残存価値(TV)とは、計画期間終了時点における評価対象会社の事業価値である。

評価対象会社が事業を永続することを想定している場合には、一般的な算定方法としてPA(Perpetuity Assumption)法が用いられる。

算式は以下の通り。

残存価値(TV)= 継続可能FCF×(1+永久成長率)÷(割引率-永久成長率)

永久成長率は、長期的に見れば業界の成長率、さらに長期的に見ればマクロ経済の成長率に収斂すると考えられるが、その算定は不確実性が高いため、ゼロ成長を前提とするなど、実務上では慎重に検討するべきである。

この残存価値(TV)の評価によって、DCF法による企業価値評価の結果が大きく変動することもある。

計算例)

□割引率:6.2%

□永久成長率:0.2%

残存価値(TV)= 継続可能FCF×(1+継続成長率)÷(割引率-永久成長率)

= 1,020 × (1+0.2%) ÷ (6.2% - 0.2%) = 17,034

DCFによる企業価値評価のステップ③割引率の算定

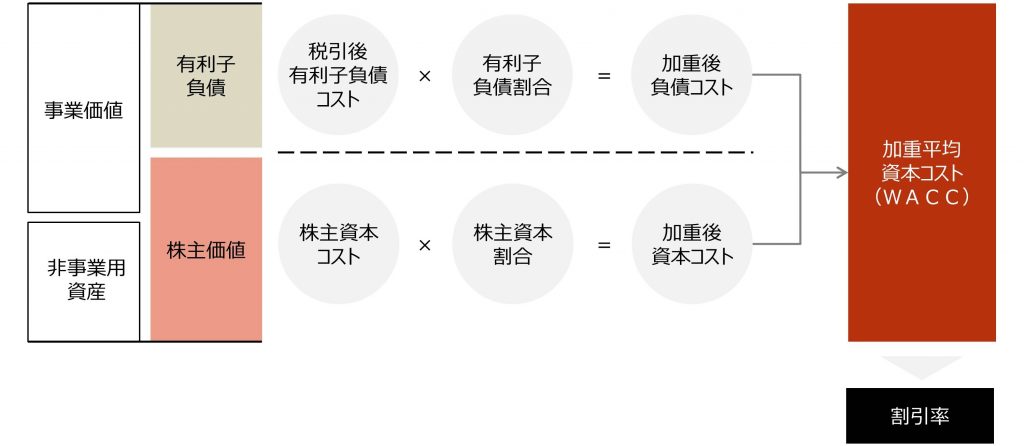

DCF法による企業価値評価において、企業の財務パフォーマンスは、事業に投下した資産の利益率が「資本コスト」をどれだけ上回ったかで評価する。

一定の投資機会に投下された資本に対して投資家(債権者、株主など)が求める期待収益率を「資本コスト」という。

企業全体の資本コストは、投資家に還元しなければならない「株主資本コスト」と、債権者(主として金融機関等)が資金を貸し付けるにあたって要求する債権者の期待収益率である「負債コスト」から構成されている。

DCF法で使用する割引率には、この2つのコストから導き出される加重平均資本コスト(Weighted Average Cost of Capital:WACC)が広く使われている。

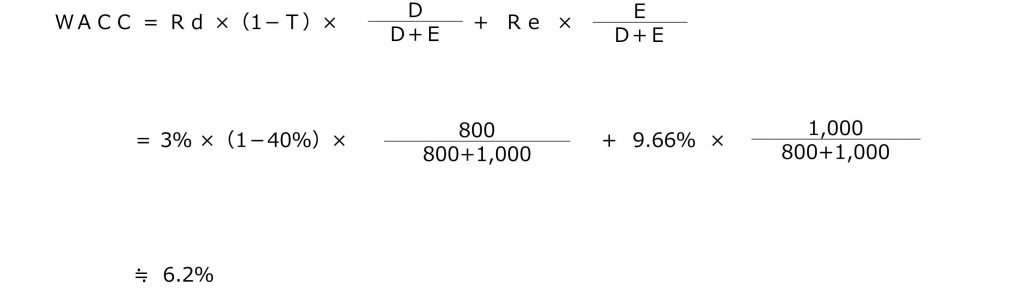

加重平均資本コスト(Weighted Average Cost of Capital:WACC)

Rd:負債コスト(税引前)

Re:株主資本コスト

T:実効税率

D:有利子負債(時価)

E:株主資本(時価)

「負債コスト(Rd)」は本来であれば無担保の長期資金のレートを利用するべきであるが、これができない場合は算定が困難になる。

支払利息は税務上も損金であるため、その節税効果を価値に反映させるためRd(有利子負債コスト)に(1-T(実効税率))が乗じられる算式となっている。

「株主資本コスト(Re)」は、企業価値評価においては資本資産評価モデル(CAPM : Capital Asset Pricing Model)によって算出するのが一般的である。

これは、投資家にとって期待するべきリターンであり、逆に経営者側から見れば投資家に還元しなければならないリターンでもある。

CAPMによる株主資本コストの算定公式

Re = Rf + β × (Rm-Rf)

Re:株主資本コスト

Rf:リスクフリーレート

Rm:株式市場全体の期待収益率

Rm-Rf:マーケットリスクプレミアム

β:株式の市場感応度

リスクフリーレートはリスクのない債券の最終利回りを指し、実務上は10年物国債の利回りを使用することが多い。

株式の市場感応度であるβは、個々の株価の変化と株式市場全体の変化の相関を示しており、βが高いほどその株式の市場感応度は高く、株価変動リスクは高いものと考えられる(ファイナンス上の「リスク」とは「不確実性」を意味するため、下振れのリスクだけではなく、上振れのリスクも含まれる)。

βは、統計的に求められた係数であり、上場会社ではBloombergなどの情報端末に掲載されている。

未上場会社では類似会社や業界平均値を使用することになる。

これらに基づいて算定された割引率は、DCF法において企業価値評価の結果を大きく左右する力を持つ。

計算例)

□Rf(リスクフリーレート):0.35%

□Rm(株式市場全体の期待収益率):7%

□β(株式の市場感応度):1.4

Re = Rf + β × (Rm-Rf)

= 0.35% + 1.4 × (7%-0.35%)= 9.66%

□Rd(有利子負債コスト(税引前)):3%

□Re(株主資本コスト):9.66%

□T(実効税率):40%

□D(有利子負債(時価)):800

□E(株主資本(時価)):1,000

DCFによる企業価値評価のステップ④FCF及び残存価値を現在価値に割り引

DCF法に基づいて企業価値評価するためには、金銭の時間的価値を考慮しなければならない。

時間的価値には、「将来価値」と「現在価値」があり、「将来価値」とは、今手元にあるお金が将来のある時点でいくらになるのか、という価値であり、「現在価値」とは、これとは逆で、将来のある時点におけるお金の現在の価値になる。

DCF法においてはこの現在価値が利用される。

つまり、今手元にある100万円と、3年後に入ってくる100万円とでは同じ価値があるとみなさない。

将来の100万円から時間的価値とリスク(不確実性)を差し引くことで現在の価値に置き換えることができる。

例えば、金利が3%だったとした場合、3年後に入ってくる100万円の「現在価値」は、以下のように計算される。

100万円÷103%÷103%÷103%≒91.5万円

同様に、DCF法では、これまでに算定したフリーキャッシュフロー(FCF)、残存価値を、加重平均資本コスト(WACC)によって現在価値に割り引き、事業価値を求める。

計算例)

DCFによる企業価値評価のステップ⑤非事業用資産価値を加算、有利子負債等を減算して株式価値を導く

DCF法においては、④の事業価値に非事業用資産の価値を加えることで企業価値(Enterprise Value : EV)が算定される。

非事業用資産とは、現金預金、余剰資産(有価証券、貸付金など)および遊休資産を指し、その価値は売却可能価格(時価)によって評価する。

さらに、そこから有利子負債等を差し引くことで、DCF法による株主に帰属する価値(株主価値)を導くことができる。

DCF法を用いた企業価値評価の注意点

DCF法では上述したFCFと割引率、非事業用資産の価値によって全体の価値が構成されている。

注意しなければならないのは、FCFと割引率の2点である。

まず、一般的に将来のFCFが対象会社が作成した事業計画に基づいて算出されるため、ポジティブな事業計画であればあるほど企業価値は大きくなる。

実現不可能な事業計画になっていないか、十分に精査する必要がある。

特にM&Aの買い手の立場で、売り手の企業価値評価をする場合、売り手から提出される事業計画を外部環境、内部環境の両視点から精査しなければならない。

例えば、対象事業の市場規模が減少していく中、対象事業が大きく成長する計画となっている場合には競合のシェアを奪う必要があるため、

その根拠が一定程度求められる。

また、営業人員増が見込まれていないまま売上高が成長していく計画である場合、現在の稼働率や競合の営業人員あたり売上等を参考に、売上高成長に合わせた人員増が見込まれるべきであろう。

加えて、割引率の算出にも注意しなけばならない。

割引率はその性質上、小さな変動でも企業価値に大きな変動をもたらす。

実務的には、非上場企業の割引率は類似事業を営む上場企業の割引率等を参考として算出されることが多いが、この類似上場企業の選定が恣意的にならないよう注意が必要である。

エンタープライズDCF法とエクイティDCF法

上記のDCF法は、フリーキャッシュフローを基にして企業価値(EV)を求め、それを有利子負債と株式価値に分配するというエンタープライズDCF法と呼ばれるものであるが、DCF法はこれだけではない。

もう一つのDCF法として、金融機関の評価で利用されるエクイティDCF法というものがある。

このDCF法では、純利益をベースに算定したキャッシュフローに割引率を用いて、直接的に株式価値を算定する。金融機関においては、金利は主たる原価であり、エンタープライズDCF法では企業価値を正しく測定できないため、このエクイティDCF法を用いる。

4-2. コスト(ネットアセット、ストック)アプローチによる企業価値評価

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket