基礎知識

更新日:2021/01/14

テーマ: 01.事業承継

3-3. 社長の相続対策(税金・遺産分割・納税)

3. 社長が取り組む相続対策

社長に相続が発生した場合、相続財産は自社株式だけではなく、会社への貸付金や、事業にかかわる不動産なども該当します。可能な限り正確に現状を把握し、相続対策は「税金」「遺産分割」「納税資金」の視点を持って実行の妥当性を確認しましょう。 相続税を少なくしようとして高額な不動産を買い込んだとしても、それが遺産分割や納税資金という視点に立った時、有効に働かないこともあります。同様に、自社株式の承継などもかかわっている相続の場合、遺産分割と納税は大きな課題です。 後継者である相続人が相続税評価額の大きな自社株式を相続すると、相続財産全体に占める各人が取得する相続財産の割合がどうしても偏ります。後継者である子ども一人が多額の財産を相続してしまえば、ほかの相続人たちが納得できず、争いに発展することもあるでしょう。一方で、換金できない自社株式を相続した後継者は、納税に苦しむことになります。 対策としては、生命保険契約や死亡退職金の活用が考えられます。「500万円×法定相続人の数」の非課税枠があり、あらかじめ指定された後継者が固有の財産として現金を受け取ることができるため、「税金」「遺産分割」「納税資金」のどの視点からでも有効な手法です。また、遺留分の問題については「民法の遺留分に関する特例」が整備されているので、選択肢の一つとして内容を把握しておくべきでしょう。

3-3. 社長の相続対策(税金・遺産分割・納税)

相続対策には「税金」「遺産分割」「納税資金」という3つの視点が求められる

相続対策には、大きく「税金」「遺産分割」「納税資金」の3つの視点が求められ、どれか一つだけに固執してしまうと、後々の混乱を招きかねない。

例えば、相続税を少なくしようとして高額な不動産を買い込んだとしても、それが遺産分割や納税資金という視点に立った時、有効に働かないこともある。

特に、自社株式の移転などを含めた事業承継もかかわっている相続の場合、遺産分割と納税は大きな課題である。

後継者である相続人が相続税評価額の大きな自社株式を相続すると、相続財産全体に占める各人が取得する相続財産の割合がどうしても偏る。

後継者である子ども一人が多額の財産を相続してしまえば、ほかの相続人たちが納得できず、争いになることもある。

一方で、換金できない自社株式を相続した後継者は、納税に苦しむ。

遺言書による相続で注意点しておきたい遺留分

相続財産の分け方は必ずしも法定相続分に従う必要はなく、遺産分割協議で相続人が全員一致で合意できるのであれば、自由に決めることができる。

ところが、相続人の誰かが分割方法に納得できず、遺産分割協議がまとまらなければ、相続の開始から10カ月以内に行わなくてはいけない相続税の申告に間に合わないという危険が生じる。

その結果、各種の特例などを利用できなくなることで、納税額が大きく膨らんでしまうデメリットがある。

しっかりした遺言書があれば、申告期限内に遺産分割協議がまとまらないというリスクは回避できるかもしれない。

それでも遺留分減殺請求には注意したい。

遺留分減殺請求とは、被相続人が行った特定の人への贈与や遺贈が相続人の遺留分を侵害するときに申し立てられるもので、後継者の取得分が相続財産全体に対して大きな割合を占める場合には注意したい。

後継者が備えておくべき相続対策

後継者の相続分は、相続財産としての相続税評価額で見ると多額であっても、自社株式や会社が使用している不動産など現金化しにくいものも多く、また会社の借入金に対して個人保証を負うなど、目に見えないリスクも引き受けることもある。

このような事情を他の相続人に説明することで納得してもらうことが対策の一つである。

もう一つは、遺留分減殺請求を申し立てられたときに備え、支払える代償金を確保しておくことも重要な相続対策となる。

生命保険や死亡退職金の活用は「税金」「遺産分割」「納税」どの視点からも有効

これらの問題に対処する手段として、生命保険や死亡退職金の活用は「税金」「遺産分割」「納税」どの視点からも有効といえる。

それぞれ「500万円×法定相続人の数」の非課税枠が設けられているため、相続税対策としての効果があり、受取人固有の財産として民法上の相続財産に含まれないため、遺留分の計算で考慮されない。

また、現金が手元にあれば、相続税の納税資金や代償金としても利用できる。

死亡保険金は契約形態によって課税関係が異なる点や、死亡退職金として法人契約の生命保険を活用するのであれば法人税法上の損金算入の仕組みなど、活用に当たっては留意点もあるので、専門家の助言を受けることを薦めたい。

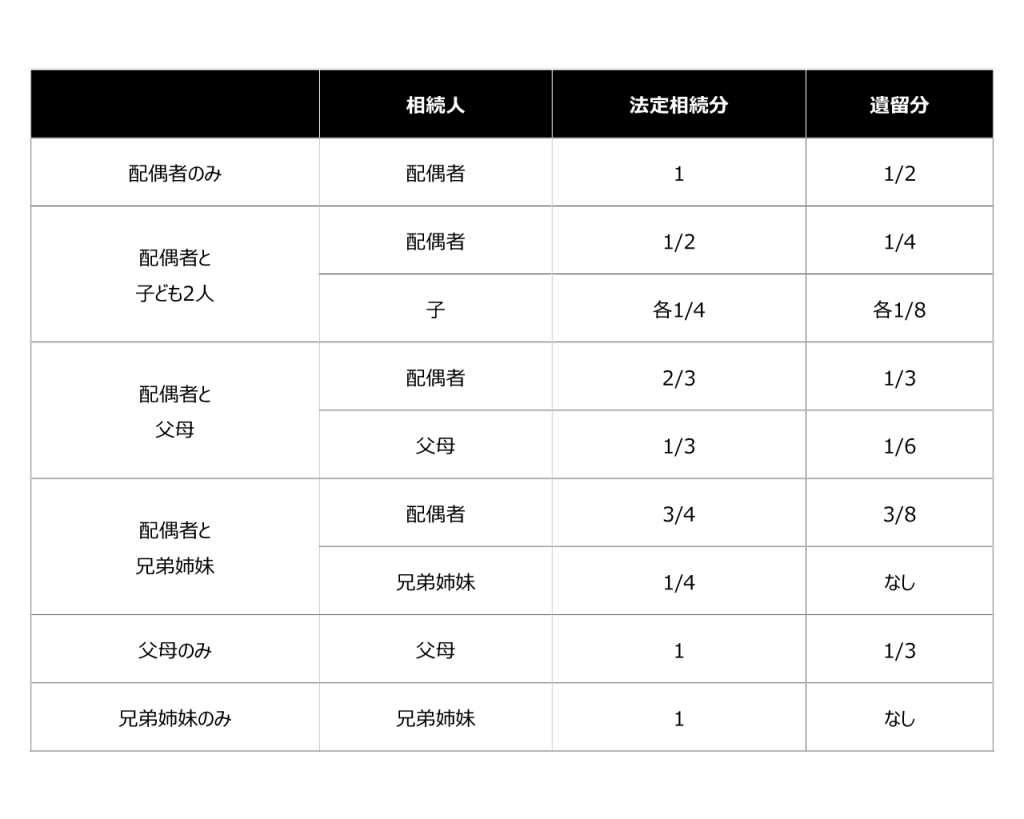

【相続人ごとの法定相続分と遺留分】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket