基礎知識

更新日:2021/02/17

テーマ: 02.M&A

会社の買収とは | 企業買収のメリットや仕組みから失敗事例まで詳細に解説

日本企業による企業買収は、年々、増加の一途をたどっています。

その背景には、少子高齢化の進展による人口減少によって、国内市場の成長が頭打ちになっているという現状があります。

国内の需要に依存してきた企業が成長し続けていくためには、グローバル展開へと進むのは自然な流れであり、それをスピーディに実現する手段として企業買収は重要な選択肢の一つです。

その一方で、中堅・中小企業においては後継者の不在が深刻な問題となっており、社長の引退後も、従業員の雇用や取引先との関係を継続するために、企業買収されることを望む声が数多く上がっています。

今や、規模の大小を問わず、企業の経営者であれば「買収する」か「買収される」か、いずれかを検討する事態に直面することは珍しくない時代といえるでしょう。

企業買収について、その意味から経営理論に至るまでを、わかりやすく説明します。

目次

買収とは

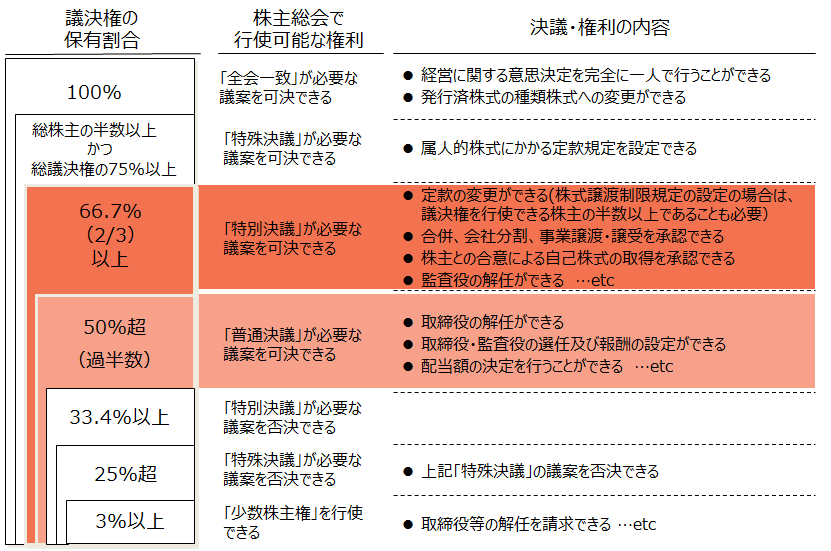

M&Aにおける買収とは、ある企業が他の企業を支配する目的で、発行済株式を過半数買い取る意味で使われます。

原則的には、過半数の株式を獲得すると「子会社化」ともいわれます。

ただし、例外的に、発行済株式の半分以下の買取りであっても、一定の要件に該当すると実質支配基準によって「子会社化」になるケースもあるので注意が必要です。

通常、議決権を有する株式の過半数で、普通決議による決定事項(役員の選任など)を自由に決めることができるようになるため、日常的な事業運営をコントロールする目的であれば、通常、過半数の株式取得を目指します。

さらに、3分の2以上を獲得すれば、特別決議による決定事項(定款変更や組織再編など)も含めた、ほとんどの経営権を支配することが可能です。

また、これにより、少数の株主を強制的に排除することができる「スクイーズアウト」も検討できるようになります。

【議決権保有割合と決議・権利の内容】

実際のところ、企業買収において買い取る対象は、会社の株式である場合に限りません。

特定の事業や部門、重要な資産(不動産やライセンスなど)が取得の対象である場合でも買収といわれることがあります。

買収の対価は、買手の発行する株式(株式交換)が利用されることもありますが、金銭であることがほとんどです。

友好的買収と敵対的買収がある

買収には、買収者と買収される会社の経営陣との合意に基づいた「友好的買収」と、買収のターゲットとなった会社の経営陣の意に沿わない買収者が、対象会社の株式を買い集める「敵対的買収」があります。

日本で行われるM&Aのほとんどが友好的買収です。

特に株式を公開していない中小企業のM&Aでオーナーの意向を無視した買収は、通常、起こりえないといっていいでしょう。

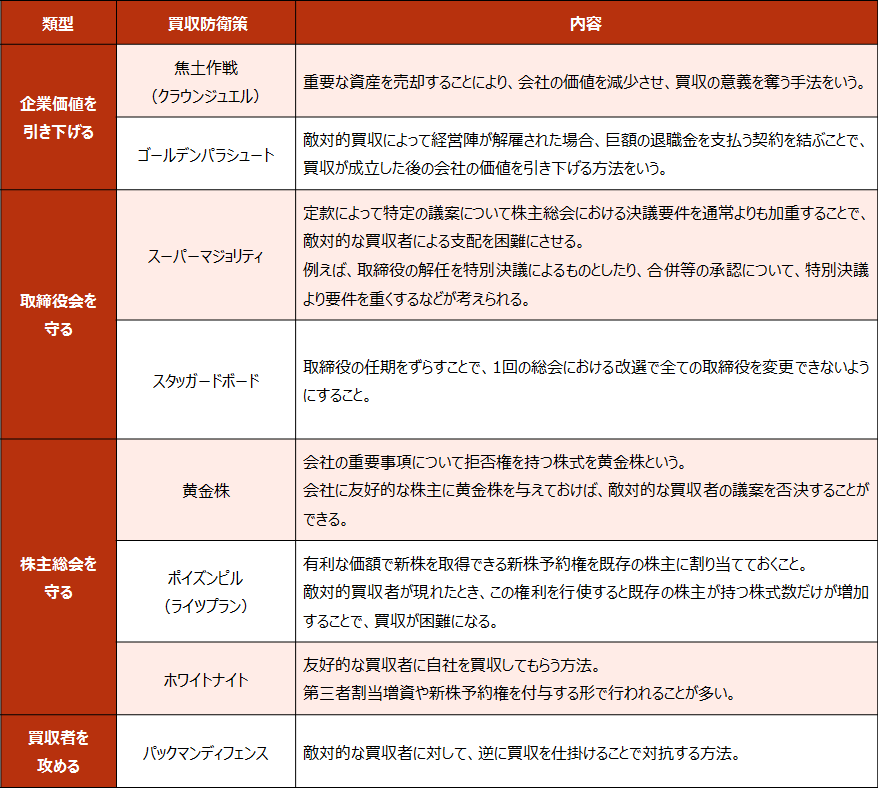

上場企業では敵対的買収が全くないというわけではありませんが、多くの場合、買収防衛策を発動させることで買収を逃れています。

【買収防衛策の一覧】

買収と合併の違い

買収はM&Aの一形態であり、そもそも、M&Aはmergers(合併) and acquisitions(買収)の略語です。

では、合併と買収とでは、何が違うのでしょうか。

前述のように、買収は1つの会社が別の会社の株式や事業を買い取ることです。

それに対して、合併は、2つ以上の会社が1つの会社になることをいいます。

株式の過半数を獲得する形での買収であれば、通常、その買収された会社にとってはオーナーが代わるだけであり、他は何も変わりません。

会社もそのまま存続します。

他方、合併では、新しい会社に統合される「新設合併」ではもちろんのこと、主に利用される「吸収合併」であっても、対象となる会社は消滅します。

もっとも、買収された会社は、その後、グループ再編などの際に親会社や兄弟会社に吸収合併されるなどして消滅する可能性はあります。

その頃には、経営権が既に支配されているため、抵抗することは困難です。

友好的買収と敵対的買収の違いとは

買収には、買収者と買収される会社の経営陣との合意に基づいた「友好的買収」と、買収のターゲットとなった会社の経営陣の意に沿わない買収者が、対象会社の株式を買い集める「敵対的買収」があります。

つまり、買収される側の同意の有無によって友好的か敵対的かに分かれことになるですが、この2つの買収の手続きや効果はどのように違うのでしょうか。

友好的買収とは

友好的買収とは、買収者が対象会社経営陣の賛成を得て、対象会社の買収を行うことをいいます。

友好的買収においては、相手方経営陣の協力が得られるため、敵対的買収のようにTOBなどの手法に限定されません。

合併、会社分割、株式交換・株式移転、事業譲渡など、対象会社との契約を通じてスキームを検討することができます。

株式を公開していない中小企業のM&Aはこの友好的買収に該当するものがほとんどです。

法的にオーナーの同意を得ることなく株式を取得する術がない、という理由がまず1つ。

もう1つの理由として、従業員の納得感をどうしても得ておく必要がある、という事情があります。

中小企業は、事業の仕組みと従業員のノウハウを絶妙に絡ませることで初めて経営を維持されます。

M&A後、中核を担っている従業員が一人でも離職してしまえば、企業価値は大きく毀損することでしょう。

つまり、従業員がモチベーションを保って働いてもらうためにも、友好的買収でなければいけないのです。

買収者をパートナーとして認めることができれば、買収後も会社は継続して成長していくことができます。

敵対的買収とは

敵対的買収とは、買収の対象となった会社の経営陣の意に沿わない買収者が、経営陣の意向に逆らって対象会社の株式を市場で買い集めたり、TOBを実施して対象会社の株式を買い付けたりすることで経営権の取得を目指すことをいいます。

上場会社の株式は、経営陣の賛同を得ていなくても、買収者と株主(投資家)との間の合意によって移転されるものなので、敵対的買収が成立する可能性はあるのです。

他の株主(投資家)の理解を得て賛同を得るために「買収提案書」が開示されるケースもあります。

【買収提案の具体例】

・王子製紙による北越製紙への経営統合提案(2006年7月)

・AOKIホールディングによるフタタへの経営統合提案(2006年8月)

・日本電産による東洋電機製造への買収提案(2008年9月)

・沢井製薬によるキョーリン制約ホールディングスへの経営統合提案(2010年12月)

敵対的買収は、買収者が入手できる情報の質や量に限界がある中で実行されるため、友好的買収に比較すると取引コストが高くつく傾向があるとされます。

また、特に日本においては、敵対的買収に伴い一定のレピュテ―ション・リスクが生じることもあり、実施例自体が少なく、また、買収防衛策の発動などによって阻止されるため、成功確率も高くありません。

仮に成立したとしても、従業員のモチベーションの低下・モラルダウンなどが重大な懸念事項です。

買収の失敗事例

買収の「成功」を評価することは難しいのですが、「失敗」といえる大企業の事例を挙げることはできます。

ポイントは、会計上における「のれん」の減損処理です。

「のれん」の本質は、被買収企業が将来にわたり利益を稼ぐ力(超過収益力)を買収者が評価したものです。

貸借対照表(バランスシート)上では、無形固定資産として計上されます。

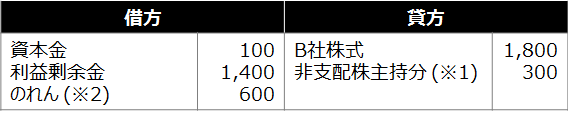

株式の取得によって買収したとき、「のれん」が計上されるときの仕訳は下記のようになります。

具体例

・買手企業A社は、対象企業B社の80%の株式を1,800で取得。

・買収対象となったB社の「純資産の部」の内訳は、資本金100、利益剰余金1,400。

<買手企業による単体仕訳>

<買手企業による連結仕訳>

(※1)1,500(=100+1,400)×20%=300

(※2)1,800-(1,500×80%)=600

この計上された「のれん」を費用として計上(償却)するかどうかは、会計基準で異なります。

日本の会計基準では、20年以内で均等に費用計上するものとされていますが、国際財務報告基準(IFRS)や米国会計基準では、定期的な償却は認められていません。

ただし、買収した企業の「収益力が低下した」と判断されれば、「のれん」の評価を引き下げ、損失処理しなければなりません。

これを、「のれん」の減損処理といいます。

巨額に上った「のれん」の減損処理として、下記に挙げるものがあります。

□東芝

米原発子会社ウエスチングハウス(WH)社関連で約7,200億円の減損を計上(2017年3月期)

□日本郵政

豪物流子会社トール・ホールディングス社関連で約4,000億円の減損を計上(2017年3月期)

□パナソニック

三洋電機関連で約2,500億円を減損処理(2012年3月期)

□富士通

英国ICL社関連で2,900億円の評価損を計上(2007年3月期)

買収の目的とメリット

買収の目的は、企業の競争力の強化を迅速に行うことであり、具体的には、経営の効率化や製品の高付加価値化、新分野への進出などによって実現します。

自社の経営資源によって事業の強化、新規事業の立ち上げをするには、必要な設備を購入するだけでなく、従業員の雇用・育成、技術・ノウハウの蓄積、仕入先・販路の開拓、パートナーの協力などが必要です。

その場合と比べると、既にその事業分野でビジネスモデルができあがっている企業を買収することは時間・コスト・手間の大きな削減になります。

買収による企業価値の増加要因

買収によって、企業価値はどのようにして増加するのでしょうか。

理論上の要因としては、以下のようなものが考えられます。

・シナジー効果

シナジー効果とは、複数の経営資源が結合することにより、それぞれが単独で存在していた場合の価値の合計よりも大きな価値が生み出されることをいいます。

・非効率な経営の改善

対象会社が現在の株主のもとで効率的に経営されていない場合、株主の交代によって経営改善を実現し、企業価値を向上させることができます。

・他のステークホルダーからの富の移転

従業員や取引先などとの間で、企業価値を損なわせるような「暗黙の契約」がある場合、新しい株主がこれを守らないことにより利益があげられる可能性がある、とされています。

買収の目的

買収の目的としては、以下のパターンが挙げられ、業界ごとに傾向があります。

・事業規模の拡大

同業者を買収することで事業規模を拡大し、「規模の経済」を働かせて、経営効率を高めるパターンです。

主に、金融業界、鉄鋼業界、化学業界、石油業界、流通業界などで行われています。

・エリアの拡大

地理的に新たな市場を獲得するために、他地域の同業社を買収するパターンです。

国内における他の都道府県の企業の買収のほか、海外の同業者の買収もこれにあたります。

病院・診療所、老人ホーム、パチンコ業界、クリーニング業界などで行われています。

・ロールアップ

比較的規模の小さな同業者を複数買収することにより、事業規模を拡大するとともに、経営資源の共有化を推進することで、収益性の改善を図るパターンです。

タクシー業界、バス業界、ホテル業界、CATV業界、ガス小売業界などのような小規模事業者が乱立する業界において、覇権を狙う企業によって行われています。

買収者の属性

ストラテジック・バイヤーとフィナンシャル・バイヤー

買収を行う主体は、他の事業会社(戦略的投資家:ストラテジック・バイヤー)と、経営陣の変更ないし経営方針の変更により株式価値の引上げを狙う投資ファンド(金融投資家:フィナンシャル・バイヤー)に分類することができます。

ストラテジック・バイヤーは、主に事業上のシナジーを生じさせることを意図しているのに対し、フィナンシャル・バイヤーは、対象会社が将来生み出すキャッシュフローの価値に着目しています。

この2つの買収者がM&Aの入札で競合する場合、理論上は、ストラテジック・バイヤーは想定されるシナジーの価値を織り込むことができるため、フィナンシャル・バイヤーより高い入札価額を提示できるとされています。

ただし、資金調達の側面からいうと、フィナンシャル・バイヤーの方が積極的にLBOによる資金調達を活用できるため優位になるという考え方もあります。

まとめ

目まぐるしく経営環境が変化する現代において、企業買収は、会社のスピーディーな事業展開と成長の布石のために、必要な投資です。

しかし、買収の意思決定を失敗した結果、経営が傾くリスクも内包する諸刃の剣である、ということは念頭に置く必要があります。

買収そのものが目的になってはいけません。

買収のプロセスは、あくまでも会社が発展するための手段であり、買収前の目利きと、買収後におけるシナジー効果の創出こそが、真に経営手腕を発揮するべき問題です。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A