基礎知識

更新日:2020/08/27

テーマ: 02.M&A

医療業界の動向 | 現状の課題と今後の将来性

現在の医療制度は、破綻の瀬戸際まできています。

少子高齢化や長引いた景気の低迷によって、収支は保険料収入以上の国庫からの支出に依存している状況で、すでに独立した仕組みとしては機能していません。

医療費は年々膨張しており、団塊世代の高齢化にともない、ますます加速していきます。

その一方で、それを支える現役世代は減少傾向です。

高齢者の社会保障や医療保障を誰がどのようにして担っていくのでしょうか。

このように問題が山積している医療業界の現状について考察していきます。

目次

近年における医療業界の現状

今後、医療業界は高齢化が進むとともにますます需要が高まっていくことが予測されています。

それに伴い、がんやアルツハイマー患者も増えるので、それだけ先端医療への対応も求められます。

これらの施策にかかる財源と、医療従事者の確保は重大な課題です。

医療業界は、主に「病院・診療所などの医療機関」、「医薬品業界」、「医療機器業界」、の3つに分類することができます。

病院・診療所などの医療機関

公立病院の経営破綻や医療法の改正に伴い、医師の確保が喫緊の課題となっており、これまで以上に医師のニーズは高まっています。

近年では、訪問介護・診療をするクリニックなどが増加し、医薬品業界でも監修やアドバイス的な役割を行う医師のニーズも増えており、病院における患者の治療以外の分野における働きも期待されているのです。

一方、看護師にもより高度な知識と技術、専門性が必要とされるようになり、業務が今まで以上に厳しいものになっており、人材の確保が難しい状況にあります。

医薬品業界

現在、高血圧患者などへの薬剤ニーズは比較的満たされている一方で、がんやアルツハイマーへのニーズ充足度は低くなっています。

このような、アンメット・メディカル・ニーズ(薬剤医療では満たされていないニーズ)への対応が課題です。

このようなニーズには、現在新薬として、抗体医薬などのバイオ医薬品が注目を集めており、今後はこの方向へシフトして行くものと考えられています。

しかし、このような新薬の開発には相当な研究開発費の投資が必要であり、医療メーカーの収益を圧迫する要因になっています。

医療機器業界

医療機器業界は、今後も、高齢者の増加による医療市場の拡大や、内視鏡手術、カテーテル治療といった最新の医療技術の開発・普及に伴う機器の更新などで拡大が見込まれます。

医療機器は、大きく2種類に分けられ、病気の時の治療として用いられる「治療系医療機器」(カテーテル、心臓ペースメーカー、整形インプラントなど)と、治療を行う前に様々な診断や測定を行うための「診断系医療機器」(内視鏡、CT、MRI、PETなど)があります。

治療系医療機器は、研究開発に多額の費用が必要で、資本の大きい外資系メーカーが得意としており、医療機器市場の約4割は輸入によるものです。

一方の診断系医療機器は、カメラ・電子機器メーカーなども参入しており、こちらは比較的、日本が強い競争力を持っています。

医療業界における人材事情

医師

「医師が無制限に増えると、国民医療費総額が増える。そうなると国家予算にも影響が出て国家の危機となりかねない。」

という考え方のもと、日本では医師の数は、厳格な管理のもとに制限されています。

医師免許は国家試験ですが、医学部の定員を管理することで調整されている状況です。

その結果、医師が不足するという事態を招いてしまいました。

医師の総数は毎年3,000~4,000人程度増加しているにも関わらず、地域では医療崩壊が起こり、医療現場においては過重労働が長い間改善されていません。

医師不足の実情は、「絶対的医師不足」と「相対的医師不足」の2つの観点から考えることができます。

「絶対的医師不足」は、経済強力開発機構(OECD)の報告に基づいたものです。

2006年のデータによると、人口100,000人当たりの医師数は、OECD加盟国30カ国中26番目であり、100病床当たりの医師数では最下位でした。

「相対的医師不足」の主な原因としては、医師の地域偏在、診療科偏在、女性医師の増加、診療科の専門分化などが挙げられています。

また、医療需要の増大による医療業務の増大、医師の高齢化なども要因としては重要です。

看護師

看護職員1人あたりが担当する入院患者の人数が減ると、それだけ手厚い看護がなされていることになるため、入院基本料が高くなります。

最も高い入院基本料は、患者7人に対し看護師1人を配置する「7:1」で、人件費がまかなえるよう診療報酬点数も高くなっています。

そのため、創設された18年4月の診療報酬改定後、看護師の争奪戦が激しくなりました。

平成26年4月1日からは、「平均在院日数18日以内、看護必要度15%以上」という要件を満たさない7:1の病院は、10:1入院基本料の算定となりました。

看護師の労働環境に配慮して、十分な人材を確保・維持できなければ、医療機関は経営が成り立ちません。

薬剤師

医療機関の薬剤師は、かつて院内薬局に集約されていましたが、近年では、病棟のスタッフステーションに配置され、薬の調剤や服薬管理も行っている病院もあります。

このような取り組みが医療安全や医師の負担軽減につながるため、平成24年4月の診療報酬改定では「病棟薬剤業務実施加算」という新しい点数が創設されました。

チーム医療において、薬剤師の重要性が一層認識されるようになっており、病院の中で高度な専門性を十分に発揮できる環境を整備することが求められています。

病院・診療所のビジネスモデル

日本では、国民皆保険制度によりほとんどの国民が公的医療保険制度に加入しており、保険診療が大半です。

そのため、病院の収入は、患者が会計窓口で支払う「自己負担金」と、保険者から支払われる「診療報酬」が主なものになります。

これらの収入は、大きく「外来」と「入院」に分けることができます。

手続きとしては、医師がその日患者に行った診療行為や処方した薬などをカルテに書き込み、医療事務の担当者がカルテをもとに医療費を計算します。

そして、患者から支払われた自己負担分以外の残り部分を保険者に請求します。

保険外診療の場合は患者の全額自己負担になるため診療報酬分はありません。

診療報酬とは

診療報酬とは病院や診療所などの医療機関が行った診療や手術、検査、投薬などの医療サービスに対する対価として受け取る報酬のことです。

医療保険の中から医療機関に支払われる医療費が充てられます。

診療報酬は医療機関(病院・診療所)の大きな収入源ですが、自分で値決めをすることができないため、医療政策に大きく影響を受けます。

診療報酬の内容は、厚生労働省の諮問機関である中医協(中央社会保険医療協議会)で具体的に検討され、2年に一度改定されます。

診療報酬は、全国一律の公定価格で、一点を10円として計算されるもので、診療報酬点数表を用いて算定され、主に「基本診療料」と「特掲診療料」からなります。

基本診療料とは、診療を受けると必ず発生する料金で、初診料、再診料、入院料などの基本的な診療行為や簡単な検査、入院サービスなどの費用です。

特掲診療料は、基本診療料に含まれない検査、処置、投薬や往診などの診療行為にかかる、いわばオプション料金になります。

これに入院時食事療養費を加えたものが実際の医療費です。

診療報酬改定の歴史

診療報酬が影響を強く受ける医療政策は、医療を含む社会保障費の現状から決められます。

戦後は医療機関の量的拡大の時代だったため、診療報酬は手厚く、病院の経営を続けていれば増収できました。

しかし、その後医療費は急増していき、現代は医療費抑制の時代です。

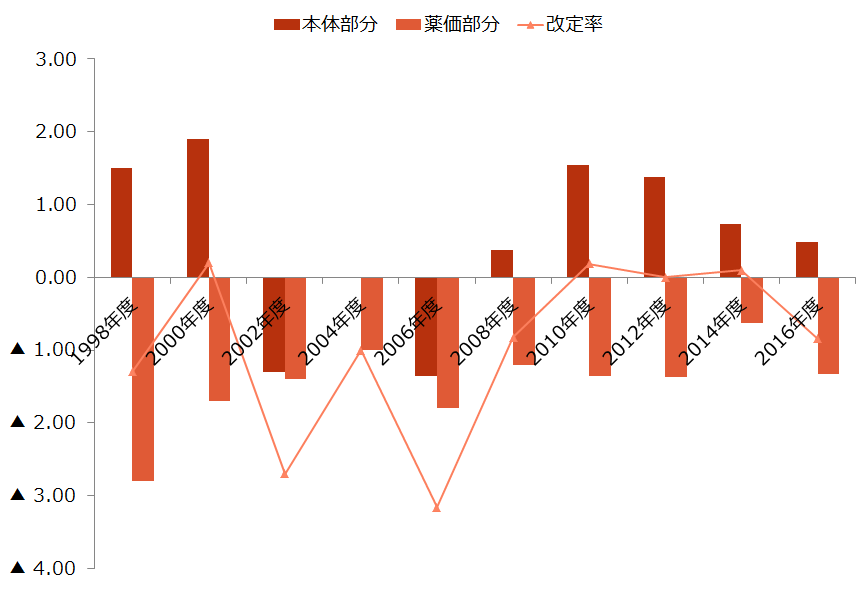

診療報酬は「本体部分」と「薬価部分」からなりますが、「ジェネリック」(後発医薬品)の普及との価格引き下げなどにより、「薬価部分」は一貫してマイナス改定が続いています。

2001年~2006年の「骨太の方針」の下では医療費抑制のため、「本体部分」についてもマイナス改定が続きました。

2009年の政権交代後、2010年度の改定では全体として10年ぶりのプラス改定となりました。

2014年度の改定でも全体の0.1%のプラスですが、消費税8%の引上げ分を加味すると実質ではマイナスです。

2016年度の改定では、再び全体としてマイナス改定になりましたが、医療人材の確保などのために「本体部分」は0.49%引き上げられています。

【診療報酬の改定率の推移】

出典:厚生労働省資料より作成

診療報酬は政策誘導に使われます。

例えば、療養病床導入時に診療報酬を高くし、ある程度整備された段階で、診療報酬を下げるか、算定要件を厳しくして実質的に収入を引き下げる、というものです。

新規に診療報酬点数を創設する場合、まず「加算」という形で評価し、一般に普及したらこの「加算」を廃止し、入院基本料などの基本診療料に含めるということがあります。

そのため、政策誘導に乗って医療機関の経営方針を決めると、一時は収入が増えるかもしれませんが、後からハシゴを外されます。

医療政策に大きく左右される経営は、医療機関の経営として健全とはいえません。

あくまでも、患者にとってよい医療サービスを行うことを目的にする必要があります。

診療報酬・介護報酬改定の背景

2025年には団塊世代が全て75歳以上を迎える

政府は2020年には高齢化率が30%近くに達するだろうと予想しています。

そして、2025年、団塊世代が全員75歳以上となり、医療と介護への需要がピークに達するでしょう。

2025年度のあるべき医療・介護の実現を目指して、近年の診療報酬と介護報酬の改定が進められているのです。

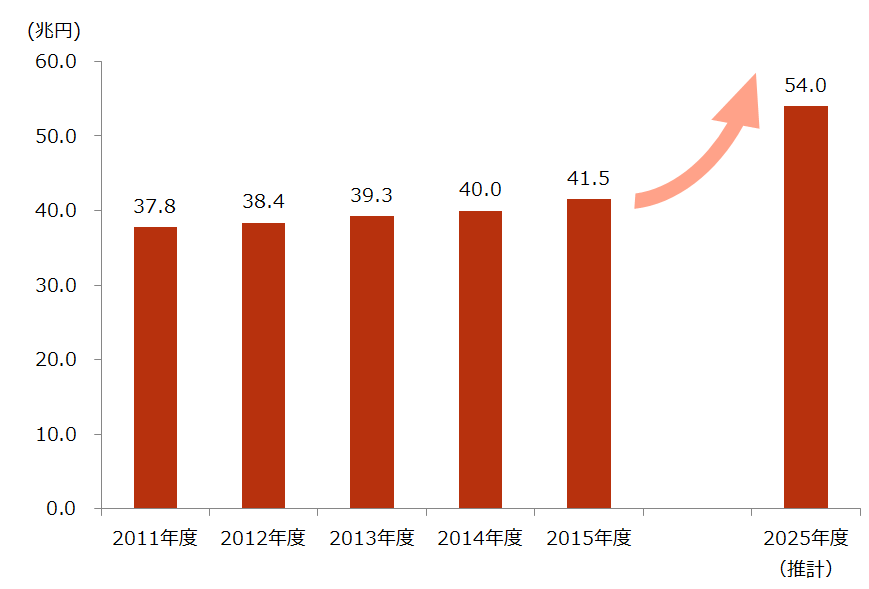

毎年1兆円ペースで増える医療費

国民医療費は、推計が始まった昭和29年度は2,152億円でした。

その後、昭和36年度に国民皆保険が達成され昭和40年度に1兆円を超え、昭和53年度には10兆を超えています。

日本の医療費はなおも増加傾向が続いており、直近の4年間で約4兆円の増加と毎年1兆円ペースで増額されています。

今後も高齢化によって医療費の増加は避けられず、2025年には54兆円に達する見込みです。

【医療費の動向】

出典:厚生労働省「平成27 年度 医療費の動向」など

少子高齢化による負担

高齢化によって医療費が上昇し続けている一方で、少子化も進んでおり、この人口構造の変化によって保険医療制度は危機的状況にあります。

一般的に、高齢者は何らかの病気を抱えるリスクが高く、長期にわたって治療が必要な人もいます。

寝たきりや認知症など、高齢者特有の問題によって、医療費を含む社会保障費は上昇する一途です。

この医療費を支えるのは現役世代(20~64歳)ですが、この層の人口が減少していることで一人あたりの負担はさらに重くなっています。

かつては65歳以上の老人一人に対して現役世代9.1人が老後の生活を支える「胴上げ型」でした。

ところが最近では、現役世代2~3人で老人一人を支える「騎馬戦型」となり、このまま行けば、2050年には現役世代との割合が老人1人に対して、現役世代1.2人の「肩車型」になると言われています。

医薬分業について

近年、「院外処方」という、医療機関において診察時や受付で処方箋を渡され、院外の調剤薬局に行きその処方箋を渡して、薬剤師に説明を受けて薬をもらい、そこで薬の代金を支払う方法に移行する病院が増えています。

日本ではこれまで長い間、どこの医療機関においても診察後に窓口で薬をもらい会計を済ませる「院内処方」という方法をとってきました。

この方法をとると、医療機関は薬を薬品メーカーや問屋から医療保険へ請求する薬価より安い価格で購入し、差益を得ることができます。

つまり、医療機関は処方する薬の種類や量が多いほど差益を得ることができる仕組みであることが問題視されるようになりました。

現在、国は増加する医療費の抑制のために、薬に関する部分を医療機関から分離した「医薬分業制度」を導入し、薬価改定などで薬の差益が出なくなる政策をとっています。

その結果、医薬分業率は全国平均で6割程度になりましたが、まだ都道府県ごとにばらつきがあります。

医薬分業による患者のメリットとしては、院外薬局で薬歴を管理されることによって薬剤の重複投与などが防げ、安全性、有効性が高まる点が挙げられます。

また、薬剤師によって使用法や保管方法について指導を受けることができる点も重要です。

医療業界と深く関わりのある医薬品業界

ジェネリック医薬品の使用促進

医療用医薬品には、同一成分・同一効能であっても、オリジナル新薬として、この世に登場したもの(先発品)と、安価品は特許切れ後に発売された後発品では値段が違います。

後発品をジェネリック医薬品と呼びます。

増加し続ける医療費を抑制するための政策として、ジェネリック医薬品の使用促進が進められています。

世界水準として、ジェネリック医薬品の使用率は80%を超えているのですが、2007年時点で、日本での使用率は20%を下回っていました。

ここ10年間で数量シェア約65%にまで高まっています。

製薬会社のセグメント

厚生労働省が発表している「医薬品・医療機器産業実態調査」(平成27年度)によれば、製薬会社数は、329社(内、ジェネリック医薬品メーカー37社)あり、国内資本による「内資系」が292社、外国資本による「外資系」が37社です。中でも、主に医療用医薬品を製造販売する製薬会社は115社(内資系95社、外資系20社)あります。

製薬会社の事業領域は、広い対象領域の「広域創薬型」、特定領域に特化した「領域特化型」、新薬・ジェネリックの「ハイブリッド型」、ジェネリック医薬品に特化した「ジェネリック特化型」、化学系、食品系、繊維系などの本業を持つ「兼業メーカー」の5つに細分化できます。

年代別の疾病構造の変化

医療用医薬品市場のけん引役は、時代背景と疾病構造の変化にともなって、現在まで変化してきました。

戦後すぐはビタミン剤が必要とされ、結核などの感染症は不治の病と認知されていました。

その後、抗生物質の研究開発が進み、肺炎や手術後の感染症が克服されます。

1980年代は、消化性潰瘍薬の登場によって胃潰瘍の薬物治療が可能となりました。

近年、医薬品市場を牽引しているのは、高血圧・脂質異常症・糖尿病などの生活習慣病の治療薬です。

そして、現在は抗がん剤のニーズが高まっています。

新薬メーカーは、このような傷病構造の変化に対応してきましたが、抗がん剤については、がん領域は患者数が少なく、治験対象患者が集めにくいため、開発リスクが高く、承認・発売までたどりつくのが困難な状況です。

そのため、抗がん剤市場は、グローバルに多くのデータを集めることができる外資系製薬会社が存在感を発揮しています。

高齢者医療、そして介護のありかた

病院の目指す方向

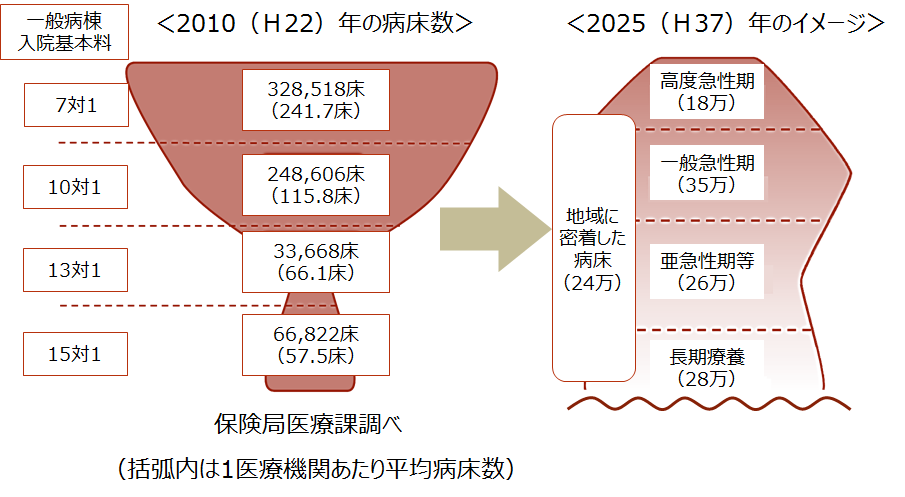

これから病院は、病床の機能分化を進め、高度な医療を提供する病床の数を絞り込み、そこにあらゆる医療の経営資源を集中させていく方針です。

病院経営に大きな影響を及ぼす病床再編に向けた機能分化の推進では、「病床再編の2025年のイメージ」に向けて、病床の機能分化が進められています。

【病床再編の2025年のイメージ(一般病棟入院基本料の病床数)】

出典:2011年11月25日 中央社会保険医療協議会総会(第208回)資料(総合-1)「医療提供体制について(その1)」一部改変

DPC対象病院(急性期病院)の中でも高度急性期を担う病院と一般急性期を担う病院との機能分化の推進がされ、さらに急性期での治療が一段落した後に行う、療養病床での慢性期治療や在宅医療への移行に向けた入院医療での機能分化も行われます。

医療・介護機能の再編

地域包括ケアシステムの構築に向けては、「在宅サービス」や「自立支援型サービス」の強化が要です。

その実現にあたっては、「医療と介護の連携強化」や「介護サービスの充実強化」などの取り組みが図られています。

具体的には、「医療と介護の連携強化」では、24時間対応の在宅医療や訪問看護やリハビリテーションの充実強化、「介護サービスの充実強化」では、特養などの介護拠点の緊急整備や24時間対応の在宅サービスの強化などが目指されています。

医療・介護保険の相乗りは、患者・利用者が双方を同時に利用できるメリットがあります。

しかし、今後より一層、医療・介護の融合を図るには、非効率性と不合理性もまた併存しており、その解消が必要です。

医療人材の充実

医療サービスは医師・看護師などの有資格者によって提供されるものです。

近年においては、有資格者の手厚い配置が保険診療報酬単価の維持・確保にも繋がる制度設計となっています。

絶対数の数値目標として、医師の数を2012年度が29万人に対して、2025年度には32万人から33万人に、看護職員の数も2012年度が145万人に対して、2025年度は196万人から206万人に増やす計画です。

介護職員についても、2012年度、149万人から2025年度は100万人増を目指すものとしています。

まとめ

高齢化に伴って医療・介護サービスに対する需要は高まり続けて行くことが予測されます。

ところが、それ支える現役世代への負担が重くなり、また、担い手となる人材の不足から、制度の維持は危機的状況です。

一方、医薬品業界においては国際的な競争力の強化が求められています。

医薬品メーカー、医薬品卸事業者、医療機関、そして行政が一体となって同じ方向を向かなければ、業界内の非効率を解消することは難しいでしょう。

今後、社会保障制度と税制が一体となった改革が進み、医療業界もまた大きな変革の時を迎えることになります。

次代の変化を見据えた上で、よりよい医療サービスを提供するための経営努力を続けなければならないのです。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A