基礎知識

更新日:2020/08/27

テーマ: 02.M&A

(2) デット・エクイティ・スワップ(DES)の会計

DESとは

デット・エクイティ・スワップ(Debt Equity Swap:DES)とは、ある会社に対して金銭債権を有している債権者がその債権を債務者の株式に振り替えることをいいます。DESの会計・税務・法務について、その取扱いを解説します。 DESを活用すれば、債務が減少して資本が増加することになるため、債務者側である会社にとっては、バランスシートが改善されるだけでなく、債権者に株主として企業経営に参画してもらうことできるというメリットがあります。債権者側としては、将来、債務者企業が実際に再生した場合、保有株式から売却益(キャピタルゲイン)および配当収入(インカムゲイン)を得る可能性を残すことができる点で、債権放棄よりも有利です。 DESは、会社の財務内容が悪いときに行われることが多いため、通常、債権の評価額は券面額を下回ります。その場合の新株の発行価額は、会社の財務内容を反映した債権の評価額とすべきか(「評価額説」)、債権の券面額を基準とすべきか(「券面額説」)という議論があります。近年では、会計上では「券面額説」も採用されていますが、税務上の取扱いは「評価額説」に従うことになるので、注意が必要です。また、通常は100%グループ内におけるDESのみが適格現物出資に該当するため、金融機関などの第三者によってDESが実施される場合は非適格現物出資となり、債務消滅益が発生します。ただし、再生手続中の企業であれば、期限切れ欠損金を繰越欠損金に優先して損金算入して債務消滅益から控除することができます。

(2) デット・エクイティ・スワップ(DES)の会計

DESにおける評価額説と券面額説

デット・エクイティ・スワップ(Debt Equity Swap:DES)を実行するにあたり、株式化する債権の金額をいくらで評価して現物出資するのかが問題となる。

DESは、会社の財務内容が悪いときに行われることが多く、通常、債権の評価額は券面額を下回る。その場合の新株の発行価額は、会社の財務内容を反映した債権の評価額とすべきか(「評価額説」)、債権の券面額を基準とすべきか(「券面額説」)という議論がある。

会計上の取扱いについていえば、かつては、裁判所の事件処理において「評価額説」が有力であったが、東京地裁民事第8部(東京地裁商事部)が、「券面額説」を採用してよいという取扱いを示したことで、「券面額説」による処理も認められた。

「券面額説」の採用根拠

かつて、東京地方裁判所民事第8部(東京地裁商事部)における取扱いは「評価額説」に従ったものであったが、平成12年に「券面額説」を採用してよいとする部内の統一がされた。

その理由としては以下のものが挙げられる(商事法務No.1590、針塚遵東京地裁判事、2001.3.25)。

会計理論との関係

DESを行うと、その債権の券面額相当の債務が減少する結果、会社の純資産の増加または資本の欠損額もしくは債務超過額の減少は、その券面額において生じる。

この場合、評価額説に従って評価額についてのみ資本増加を行うと、券面額と評価額の差額については、債務免除(消滅)益に計上しなければならない。

これは、会社およびその債権者の意志に反し、その取引の意義が損なわれると考えられる。

資本充実の原則との関係

DESにおいて、券面額説を採用しても、その債権は混同によって消滅するため、現物出資の結果として会社財産に含み損があるという事態にはならない。

そのため、資本充実の原則に反するとはいえない。

また、他の株主にとっては、券面額説による方が評価額説によるよりも会社の財務内容が改善される度合いが大きく、不利益を被る者はいない。

資本金額の公示との関係

会社登記簿に表示される資本金額は、資本欠損や債務超過を生じても当然に減少するものではなく、会社の財務内容を判断するうえで参考になるものではない。

債務超過会社が増資をすることは許されるし、出資者が増資に応じる動機も様々である。

資本が増加することで「信用のある会社」であると信頼を置くことに根拠があるものとはいえず、それを保護するべきともいいきれない。

実際的必要性

債務超過の状態にある会社がDESにより、会社の財務内容を改善させることができれば、社会経済的に大きな利益がある。

しかし、「評価額説」によらなければならないとすれば、債権者の受け取る株式は、多くの場合、債務超過会社のものであるから、株式の価値は額面金額に遠く及ばず、債権者がこれを行う魅力に欠けることとなる。

発行される株式の実質的価値を消滅する債権のそれに少しでも近づけ、債権者にこれを行うインセンティブを与えるためには、「券面額説」によることが実際的である。

以上が、裁判所並びに登記の実務において「券面額説」が支持されてきた論拠である。

ただし、税務上は、当初から「評価額説」が採用されており、「券面額説」によることができないとしている。

法人税法上は、あくまでも株式の発行した場合に給付を受けた金銭以外の資産の価額(=現物出資の時価)と規定されているため、法人税法による債権の評価額がその券面額を下回る場合、法人税法上の時価を適用して算定することになる。

債権者側におけるDESの会計処理

DESを行う債権者側の処理に関しては、「デット・エクイティ・スワップの実行時における債権者側の会計処理に関する実務上の取扱い」(企業会計基準委員会、実務対応報告第6号、平成14年10月9日、「実務対応報告」)が公表され、債権者がDESにより取得する株式は取得時の時価で計上し、消滅した債権の帳簿価額と時価との差額をその事業年度の損益として計上することが明確化された。

つまり、前述の東京地方裁判所民事8部の判断による「券面額説」を採用したとしても、それは債務者側における増加資本の考え方を示しているのに過ぎないことから、債権者の会計処理には影響を及ぼさず「評価額説」を採用している。

額面300、時価200の債権についてDESを行った場合、債権者側の会計上の処理は下記のようになる。なお、直前期末に貸倒引当金70を計上していたものとする。

なお、債権譲渡損は、DESが「合理的な再建計画」に該当しない場合など、内容によっては寄附金等とされることがある。また、その場合の債務者側の会計処理は、「券面額説」に従うことになる。

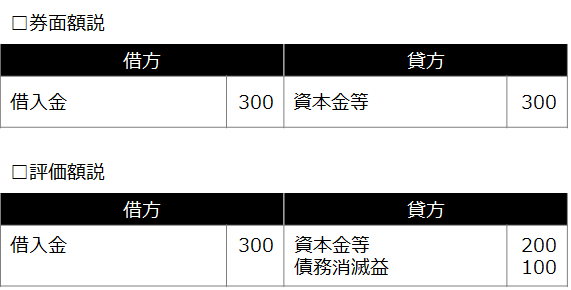

債務者側におけるDESの会計処理

債務者側の会計処理は、一般的には、「券面額説」、「評価額説」のいずれでも認められるとされている。額面300、時価200の債権についてDESを行った場合、債務者側の処理は下記のようになる。

「券面額説」によれば債務の帳簿価額分の資本金・資本準備金の増加を認識し、同額の債務が混同によって消滅することになるため、債務者の会計処理において差損益は通常生じない。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A