基礎知識

更新日:2020/08/27

テーマ: 02.M&A

(8) 非適格現物出資によるデット・エクイティ・スワップ(DES)

DESとは

デット・エクイティ・スワップ(Debt Equity Swap:DES)とは、ある会社に対して金銭債権を有している債権者がその債権を債務者の株式に振り替えることをいいます。DESの会計・税務・法務について、その取扱いを解説します。 DESを活用すれば、債務が減少して資本が増加することになるため、債務者側である会社にとっては、バランスシートが改善されるだけでなく、債権者に株主として企業経営に参画してもらうことできるというメリットがあります。債権者側としては、将来、債務者企業が実際に再生した場合、保有株式から売却益(キャピタルゲイン)および配当収入(インカムゲイン)を得る可能性を残すことができる点で、債権放棄よりも有利です。 DESは、会社の財務内容が悪いときに行われることが多いため、通常、債権の評価額は券面額を下回ります。その場合の新株の発行価額は、会社の財務内容を反映した債権の評価額とすべきか(「評価額説」)、債権の券面額を基準とすべきか(「券面額説」)という議論があります。近年では、会計上では「券面額説」も採用されていますが、税務上の取扱いは「評価額説」に従うことになるので、注意が必要です。また、通常は100%グループ内におけるDESのみが適格現物出資に該当するため、金融機関などの第三者によってDESが実施される場合は非適格現物出資となり、債務消滅益が発生します。ただし、再生手続中の企業であれば、期限切れ欠損金を繰越欠損金に優先して損金算入して債務消滅益から控除することができます。

(8) 非適格現物出資によるデット・エクイティ・スワップ(DES)

デット・エクイティ・スワップ(Debt Equity Swap:DES)は通常、金銭債権のみの現物出資として行われ、事業の移転を伴わない。

そのため、法人税法上の適格要件の判定における事業継続要件や従業者引継要件を満たすことはないので、適格現物出資に該当し得るのは100%グループ内でのDESに限られる。

ここでは、非適格現物出資に該当するDESについて取り扱う。

現物出資法人(債権者)における取扱い

非適格現物出資によるDESの場合、現物出資法人は、現物出資した金銭債権を時価により譲渡したものとして取り扱う。

譲渡損益の額は、現物出資の日を含む事業年度の損金又は益金に算入する。

対価として交付を受けた被現物出資法人株式の取得価額は、移転した資産・負債の時価純資産価額(金銭債権の時価)となり、この取得価額と現物出資資産・負債の帳簿価額との差額は、その現物出資のあった事業年度の損金又は益金として処理される。

被現物出資法人(債務者)における取扱い

被現物出資法人においては、現物出資の日において、現物出資資産・負債(DES対象債権)を時価にて取得したものとして取扱い、現物出資により給付を受けた資産及び負債の時価純資産価額(本設例の場合、DES対象債権の時価)に相当する金額の資本金等の額を増加させる。

被現物出資法人においては、自己が債務者となっている債権を取得することから、債権債務が同一人に帰属し、混同により消滅する。

ここにおいて、DES対象債権の時価と債権金額(債務の帳簿価額)に差異が生じている場合には、債務消滅差損益が生じることになる。

企業再建の場合などのケースで、DES対象債権の時価が債権金額より低くなっている場合、債務者(被現物出資法人)において債務消滅益が生じ、益金の額に算入されることとなる。

【ケーススタディ】

前提

・現物出資前においてX社とY社に資本関係はなく、現物出資後もB社はA社の子会社・関連会社に該当せず、税務上は非適格現物出資となる。

・X社(現物出資法人)はY社(被現物出資法人)にY社宛貸付金(債権金額5,000、時価3,300)を現物出資により移転した。当該貸付金のX社における帳簿価額は次のとおり。

現物出資法人X社における会計上の仕訳

実務対応報告第6号「デット・エクイティ・スワップの実行時における債権者側の会計処理に関する実務上の取扱い」が適用される。

現物出資法人X社における税務上の仕訳

非適格現物出資に該当するため、現物出資資産である貸付金(帳簿価額5,000)を時価(3,300)にて譲渡をしたものとして取り扱い、この差額が債権譲渡損(1,700)となる。

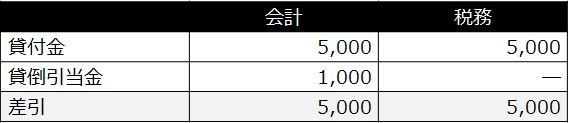

現物出資法人X社における税務調整仕訳

債権譲渡損(1,000)=税務上の譲渡損(1,700)-会計上の譲渡損(700)

貸倒引当金(1,000)=税務上の増減額(0)-会計上の増減額(▲1,000)

被現物出資法人Y社における会計上の仕訳

現物出資による資産の受入れ

100%親会社からの現物出資であるため、共通支配下の取引として、「親会社における」適正な帳簿価額(4,800-1,000=3,800)により受入れ、受入れた債権の適正な帳簿価額(3,800)の資本金の額を増加させる。

混同による債権・債務の消滅

被現物出資法人における債務金額(=債権金額5,000)と、貸付金の帳簿価額(4,800)の差額が債務消滅差益(200)となる。

被現物出資法人Y社における税務上の仕訳

現物出資による資産の受入れ

適格現物出資に該当するため、現物出資法人における税務上の帳簿価額(4,800)にて受入れ、移転を受けた資産・負債の、現物出資法人における現物出資直前の帳簿価額(4,800)をもって資本金等の額を増加させる。

混同による債権・債務の消滅

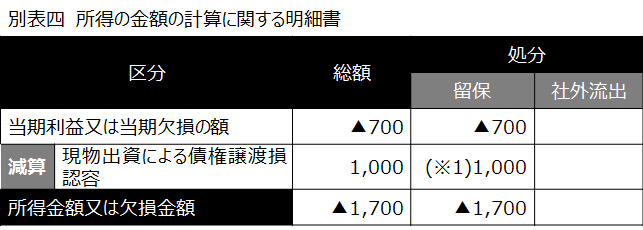

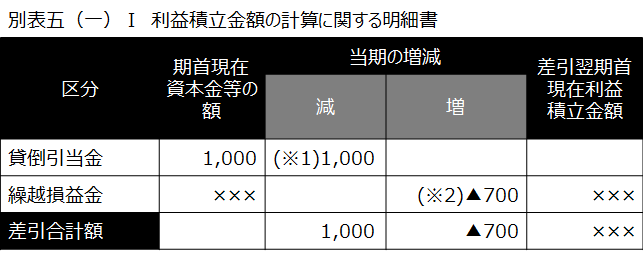

現物出資法人X社における申告調整等

別表五(一)上の利益積立金額の増加合計(▲700-1,000=▲1,700)と、税務仕訳上の利益積立金額の増加合計(債権譲渡損(▲1,700))は一致する。

(※1)別表四 現物出資による債権譲渡損容認(1,000)と対応。

(※2)会計上の繰越利益剰余金の増減のうち現物出資に係る債権譲渡損(700)。

被現物出資法人Y社における会計上の仕訳

現物出資による資産の受入れ

混同による債権・債務の消滅

ここでは会社法上の「券面額説」に基づいた会計処理を示すが、実務上は、取引の実態をふまえ、「券面額説」、または「評価額説」のうち、より適切な方法により会計処理を行うこととなる。

被現物出資法人Y社における税務上の仕訳

現物出資による資産の受入れ

現物出資時の時価による譲渡があったものとされるため、時価(3,300)にて受入れ、非適格現物出資により債権の時価(3,300)をもって資本金等の額の増加を認識する。

混同による債権・債務の消滅

被現物出資法人Y社における税務調整仕訳

現物出資による資産の受入れ

資本金等の額(▲1,700)=税務上の増減額(3,300)-会計上の増減額(5,000)

貸付金(▲1,700)=税務上の増減額(3,300)-会計上の増減額(5,000)

別表五(一)記入にあたっては、資産・負債項目に係る調整は別表五(一)「利益積立金額の計算に関する明細書」に記載する必要があるため、以下のように分解する。

混同による債権・債務の消滅

貸付金(1,700)=税務上の増減額(▲3,300)-会計上の増減額(▲5,000)

債務消滅差益(1,700)=税務上の債務消滅差益(1,700)-会計上の債務消滅差益(0)

別表五(一)記入にあたっては、資産・負債項目に係る調整は別表五(一)「利益積立金額の計算に関する明細書」に記載する必要があるため、以下のように分解する。

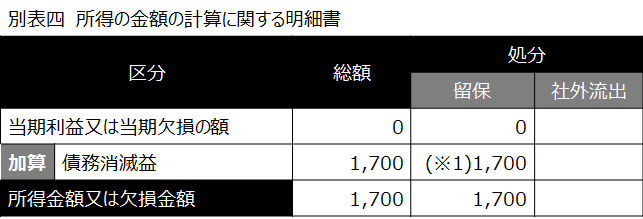

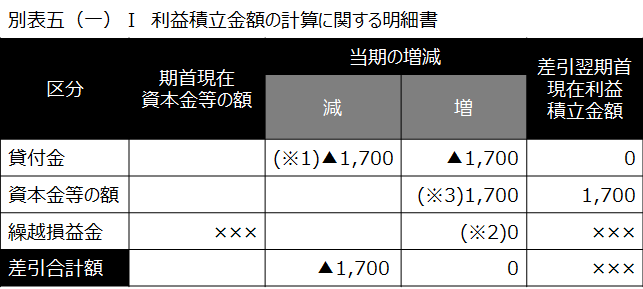

被現物出資法人Y社における申告調整等

別表五(一)上の利益積立金額の増減合計(0-▲1,700=1,700)と、税務仕訳上の利益積立金額の増加合計(債務消滅益(1,700))は一致する。

(※1)別表四 債務消滅差益の加算調整(1,700)に対応。

(※2)会計上の繰越利益剰余金の増減のうち現物出資・混同による債権債務の消滅に係る増減。

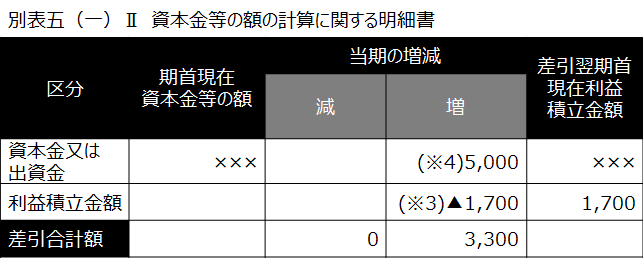

別表五(一)上の資本金等の額の増加合計(3,300)は税務仕訳上の資本金等の額の合計額(3,300)と一致する。

(※3)利益積立金額と資本金等の額の入り繰り。

(※4)会計上の資本金増加額(5,000)に対応。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A