基礎知識

更新日:2021/01/14

テーマ: 02.M&A

2-6. 現物分配によるM&Aの基礎知識

2. 知って得するM&Aの手法

M&Aの手法としては、株式譲渡、事業譲渡、合併、会社分割、現物出資、現物分配、株式交換、株式移転、第三者割当増資があります。採用する手法によって税務上、会計上の取扱いが異なり、目的に応じて手法を使い分けることで、コスト面、リスク面の問題をコントロールできます。中小企業のM&Aで利用されるのは、ほとんど株式譲渡か事業譲渡です。 これらのM&A手法の中で最も簡便とされ、よく使われるのは株式譲渡です。オーナーが代わるだけなので、原則として、債権債務、許認可、雇用契約などはそのまま引き継がれます。ただし、帳簿上認識していなかった債務(簿外債務)も引き継ぐことになるため、買手にしてみれば事前のデューデリジェンスは欠かせません。株式譲渡ではリスクがあるという判断になると、多くの場合、事業譲渡が利用されます。個別に契約を結び直すことになるため手間がかかり、事業規模が大きくなるほど不向きです。事業譲渡では、一部の事業だけを売却することもできますが、対価は会社に入るので、オーナーが受け取るには退職金や配当などによることになります。 合併においては、売手の会社が消滅することになりますが、法的にも一つの会社となることで、売上規模の拡大、スケールメリットによるコスト削減、ノウハウ・人材の相互活用などが期待できるでしょう。会社分割では、事業譲渡のように一部の事業を切り離すことができますが、事業譲渡に比べて労働者の承継手続きが厳格に定められています。 債権を株式化するDES(デット・エクイティ・スワップ)は現物出資の一形態です。グループ内再編では現物分配が利用できる場面もあるでしょう。株式交換・株式移転は現金を使わずに経営統合を進めたいときに有効です。マイノリティ出資での資本業務提携では第三者割当増資が使われる場面が多くあります。 このように、M&Aの目的に応じて、最適な手法を選択しなければなりません。

2-6. 現物分配によるM&Aの基礎知識

現物分配によるM&Aとは

現物分配とは、剰余金の配当等を金銭以外の資産の交付により行うM&A手法のことをいう。

他のM&A手法と比較して、税務上の適格要件の判定が容易であり、源泉徴収義務も生じないため、コストや手続きを抑えて資本関係を整理したいときに活用できる。

ただし、「金銭以外の資産の交付」とあるように、負債は含めていないため、資産・負債を含んだ複合的な意味での事業移転を対象とはしておらず、この点では合併や会社分割とは異なる。

「適格現物分配」は、内国法人を現物分配法人とする現物分配のうち、現物分配により資産の移転を受ける者がその現物分配の直前において当該内国法人との間に完全支配関係がある内国法人のみであるものをいう。

完全支配関係の場合に限定されているため、個人株主や外国法人株主が存在すると非適格である。

適格現物分配により移転を受けた資産の取得価額は、適格現物分配直前の帳簿価額となる。

また、これにより資産の移転を受けた法人は、繰越欠損金の利用制限措置及び特定資産の譲渡等損失の損金不算入措置の対象となる。

現物分配によるM&Aの活用例

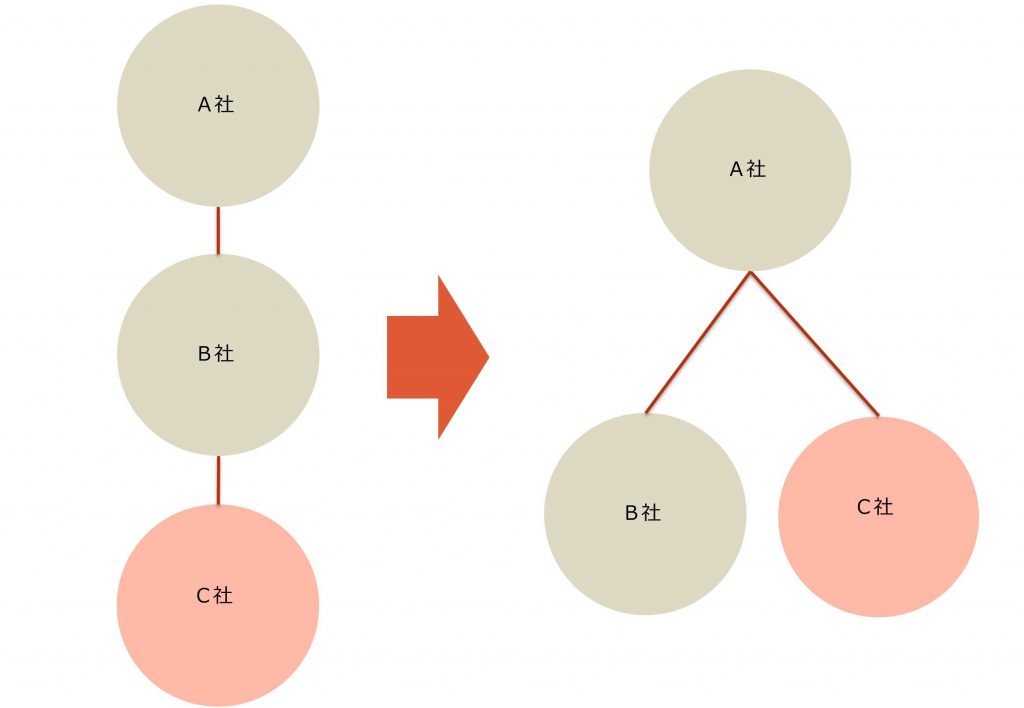

現物分配によるM&Aの活用① 孫会社の子会社化

適格現物分配を活用することにより、孫会社を子会社化することが簡単にできる。

B社が保有しているC社の株式をA社に対して現物分配することにより、課税関係なくC社をA社の直接の子会社にすることができる。

現物分配によるM&Aの活用② 子会社が保有する親会社株式の処分

会社法上、子会社は親会社株式を取得・保有してはいけないが、一定の例外事由に限って取得することが認められている。

そして、この例外事由に基づいて取得した場合、原則として、相当の時期に処分しなければならない。

この状態を解消する方法としては、親会社における自己株式の取得、または子会社の現物配当が考えられる。

前者の手段を取る場合、子会社に対して取得の対価を現物資産によって交付して、親会社における剰余金の分配可能額の範囲内で行われる必要がある。

後者の手段を取る場合、子会社は対価の交付を受ける必要はないが、子会社における剰余金の分配可能額の範囲内で行う。

現物分配によるM&Aの活用③ 子会社の清算における残余財産の現物分配

完全支配関係がある子会社を解散・清算した場合、子会社が保有している財産を不利な条件で処分せずに親会社に対して現物分配する方法が考えられる。

換価処分せずに残余財産として残したうえで、完全支配関係がある親会社に対して現物分配することにより、課税関係なく帳簿価額のまま移転することができる。

現物分配によるM&Aの活用④ 資本関係の整理

複雑な株式保有関係を整理する手段として、現物分配が活用できる。

同じM&A手法である株式交換を用いた場合、原則として、株主宛の通知、公告等が要求され、その他、諸々の手続きで一定の時間が必要になるが、現物分配を用いれば、最短1日で手続きを完了させることもできる。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A