基礎知識

更新日:2020/08/27

テーマ: 02.M&A

2-7. 株式交換・株式移転によるM&Aの基礎知識

2. 知って得するM&Aの手法

M&Aの手法としては、株式譲渡、事業譲渡、合併、会社分割、現物出資、現物分配、株式交換、株式移転、第三者割当増資があります。採用する手法によって税務上、会計上の取扱いが異なり、目的に応じて手法を使い分けることで、コスト面、リスク面の問題をコントロールできます。中小企業のM&Aで利用されるのは、ほとんど株式譲渡か事業譲渡です。 これらのM&A手法の中で最も簡便とされ、よく使われるのは株式譲渡です。オーナーが代わるだけなので、原則として、債権債務、許認可、雇用契約などはそのまま引き継がれます。ただし、帳簿上認識していなかった債務(簿外債務)も引き継ぐことになるため、買手にしてみれば事前のデューデリジェンスは欠かせません。株式譲渡ではリスクがあるという判断になると、多くの場合、事業譲渡が利用されます。個別に契約を結び直すことになるため手間がかかり、事業規模が大きくなるほど不向きです。事業譲渡では、一部の事業だけを売却することもできますが、対価は会社に入るので、オーナーが受け取るには退職金や配当などによることになります。 合併においては、売手の会社が消滅することになりますが、法的にも一つの会社となることで、売上規模の拡大、スケールメリットによるコスト削減、ノウハウ・人材の相互活用などが期待できるでしょう。会社分割では、事業譲渡のように一部の事業を切り離すことができますが、事業譲渡に比べて労働者の承継手続きが厳格に定められています。 債権を株式化するDES(デット・エクイティ・スワップ)は現物出資の一形態です。グループ内再編では現物分配が利用できる場面もあるでしょう。株式交換・株式移転は現金を使わずに経営統合を進めたいときに有効です。マイノリティ出資での資本業務提携では第三者割当増資が使われる場面が多くあります。 このように、M&Aの目的に応じて、最適な手法を選択しなければなりません。

2-7. 株式交換・株式移転によるM&Aの基礎知識

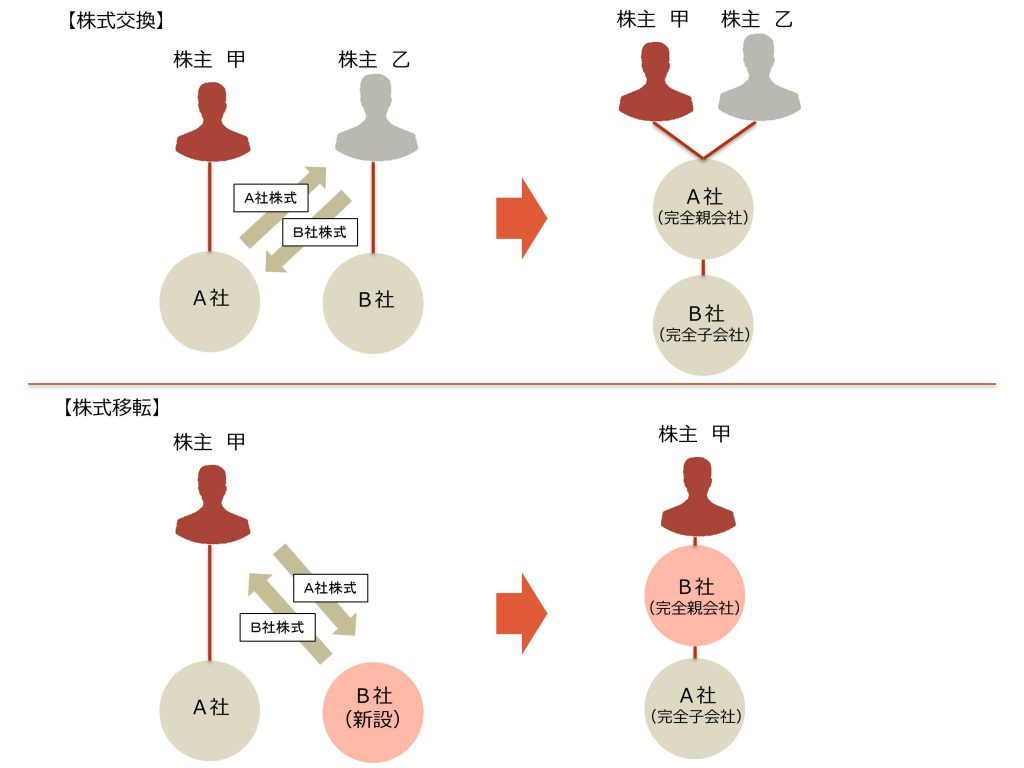

株式交換・株式移転によるM&A

株式交換・株式移転によるM&Aについては、同じM&A手法である合併や会社分割とは異なり、資産・負債を受け入れるわけではない。

株式が交換または移転するだけであり、資産・負債の受入価額が問題とはならない。

株式交換・株式移転には、税務上の適格要件が規定されており、非適格と判定された場合、特定の資産についてのみ時価評価する。

株式交換によるM&Aとは

株式交換とは、100%保有の親子関係である完全親子会社関係を構築するために、一方の会社が他方の会社の株主からその株式を取得し、その対価として当該会社の株式その他の資産を交付する会社法上の制度であり、M&Aの局面でも利用される。

このM&A手法には、対価として買収会社の株式を利用するため、手元資金がなくても支配権を獲得できるというメリットがある。

税務上の適格要件を満たさない場合、同じM&A手法である合併と同様、対象会社および対象会社株主に課税関係が発生する。

株式交換によるM&Aの法的効果

株式交換は、原則として、株式交換完全子会社の発行する株式数およびその帰属のみを変動させるM&A手法であるため、株式交換完全子会社の法人格や保有財産には影響を及ぼさない。

株式交換の法的効果は下記の通りであり、いずれも株式交換の効力発生日において生じる。

① 株式交換完全親会社による株式交換完全子会社の株式全部の取得

② 株式交換完全子会社化の株主に対して交付する対価がある場合にはその交付

③ 株式交換完全子会社の新株予約権の新株予約権者に対して交付する対価がある場合には対価の交付、および株式交換完全子会社の新株予約権の消滅

株式移転によるM&Aとは

株式移転とは、既存の会社の株主が、その保有する株式のすべて新設した会社(持株会社)に取得させ完全親法人とするM&A手法である。

株式移転には、単独の会社で実施する単独株式移転と複数の会社で実施する共同株式移転があり、M&Aでは共同株式移転が用いられるのが一般的である。

共同で株式移転をする場合、その2社の間には親子関係が生じないという点で株式交換と異なるM&A手法といえる。

株式移転によるM&Aの法的効果

株式移転は、原則として、株式移転完全親会社が設立される点を除き、株式移転完全子会社の発行する株式の帰属のみを変動させるM&A手法であり、株式移転完全子会社の法人格や保有財産には影響を及ぼさない。

株式移転の法的効果は以下の通りである。

① 株式移転設立完全親会社の設立

② 株式移転設立完全親会社による株式移転完全子会社の株式全部の取得

③ 株式移転完全子会社の株主に対して交付する対価がある場合にはその交付

④ 株式移転完全子会社の新株予約権の新株予約権者に対して交付する対価がある場合には対価の交付、および株式移転完全子会社の新株予約権の消滅

株式交換・株式移転によるM&Aの手続き

①株式交換契約の締結、株式移転計画の作成

②株主総会による株式交換契約、株式移転計画の承認

③債権者保護手続

④株主の株式買取請求

⑤新株予約権者の新株予約権買取請求

⑥株式交換、株式移転に関する書類の事前備置

⑦公正取引委員会への届出

⑧金融商品取引法上の届出

⑨株券・新株予約権証券提出手続

⑩登録株式質権者への通知

⑪登記

⑫株式交換、株式移転に関する書類の事後備置

株式交換に伴い完全親会社が交付する財産の額が、完全親会社の純資産の額に占める20%以下の場合には、完全親会社側での株主総会の特別決議を省略できる(簡易株式交換)。

また、議決権の90%以上を直接または間接に保有している会社(特別支配会社)との間における株式交換については、完全子会社の株主総会決議は不要である(略式株式交換)。

なお、この場合であっても、完全親会社となる会社が公開会社ではなく、対価として完全親会社の譲渡制限株式を交付する場合は、株主総会の特別決議を省略することはできない。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A