基礎知識

更新日:2020/08/27

テーマ: 02.M&A

2-8. 第三者割当増資によるM&Aの基礎知識

2. 知って得するM&Aの手法

M&Aの手法としては、株式譲渡、事業譲渡、合併、会社分割、現物出資、現物分配、株式交換、株式移転、第三者割当増資があります。採用する手法によって税務上、会計上の取扱いが異なり、目的に応じて手法を使い分けることで、コスト面、リスク面の問題をコントロールできます。中小企業のM&Aで利用されるのは、ほとんど株式譲渡か事業譲渡です。 これらのM&A手法の中で最も簡便とされ、よく使われるのは株式譲渡です。オーナーが代わるだけなので、原則として、債権債務、許認可、雇用契約などはそのまま引き継がれます。ただし、帳簿上認識していなかった債務(簿外債務)も引き継ぐことになるため、買手にしてみれば事前のデューデリジェンスは欠かせません。株式譲渡ではリスクがあるという判断になると、多くの場合、事業譲渡が利用されます。個別に契約を結び直すことになるため手間がかかり、事業規模が大きくなるほど不向きです。事業譲渡では、一部の事業だけを売却することもできますが、対価は会社に入るので、オーナーが受け取るには退職金や配当などによることになります。 合併においては、売手の会社が消滅することになりますが、法的にも一つの会社となることで、売上規模の拡大、スケールメリットによるコスト削減、ノウハウ・人材の相互活用などが期待できるでしょう。会社分割では、事業譲渡のように一部の事業を切り離すことができますが、事業譲渡に比べて労働者の承継手続きが厳格に定められています。 債権を株式化するDES(デット・エクイティ・スワップ)は現物出資の一形態です。グループ内再編では現物分配が利用できる場面もあるでしょう。株式交換・株式移転は現金を使わずに経営統合を進めたいときに有効です。マイノリティ出資での資本業務提携では第三者割当増資が使われる場面が多くあります。 このように、M&Aの目的に応じて、最適な手法を選択しなければなりません。

2-7. 株式交換・株式移転によるM&Aの基礎知識

2-8. 第三者割当増資によるM&Aの基礎知識

目次

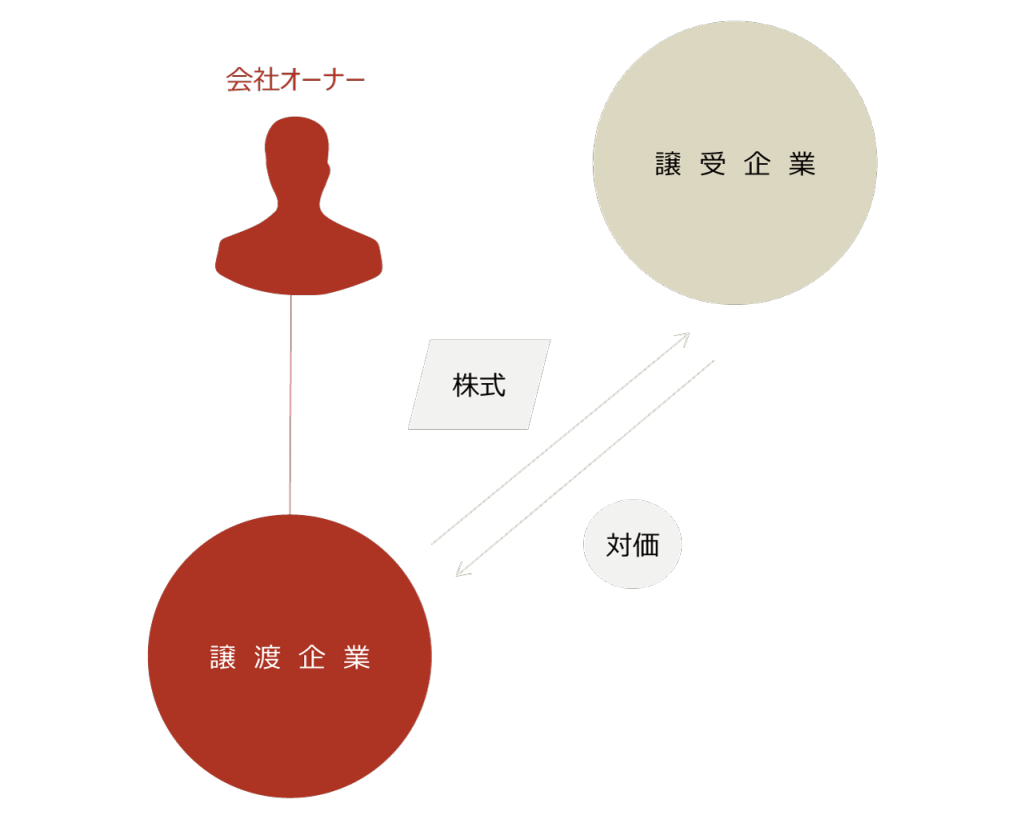

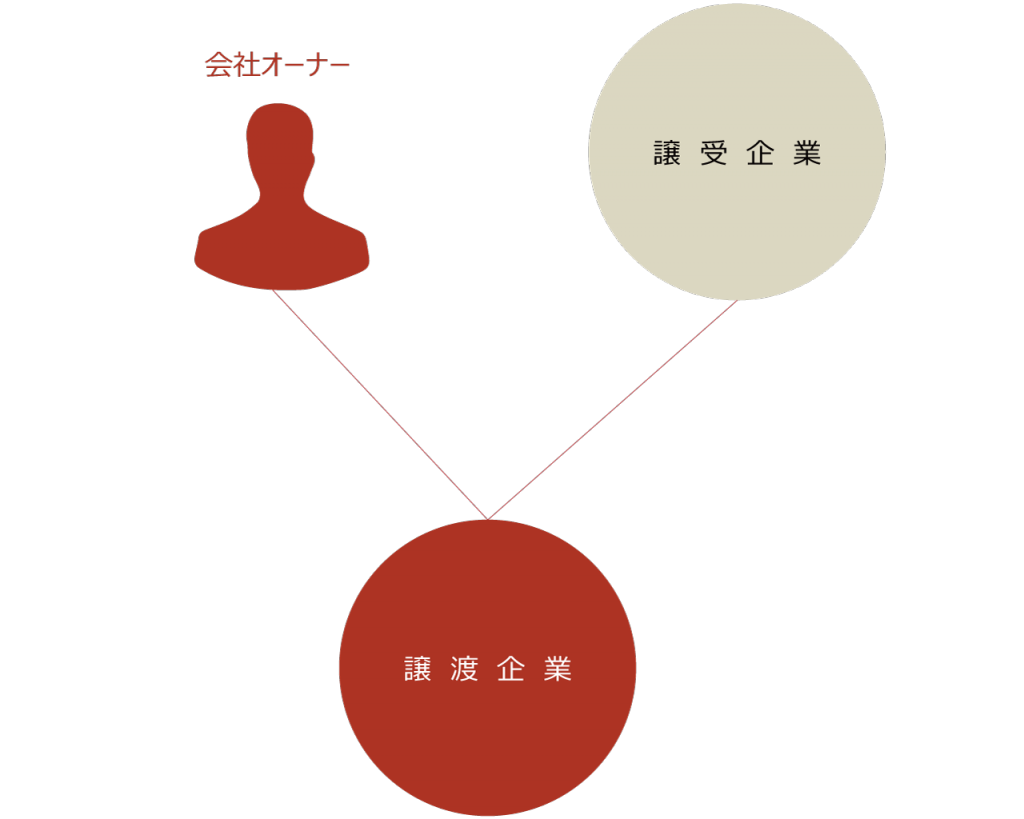

第三者割当増資によるM&Aの概要

第三者割当増資とは、会社が特定の第三者に対して新株を引き受ける権利を割り当てる形態の増資である。

また、新株を発行せずに会社が過去に取得した自己株式を交付する自己株式処分は、資本金の増加は伴わないため「増資」には該当しないが、会社法上の同じ手続きにより、同じような経済的な効果を期待できる。

いずれの場合も譲渡損益は生じない。

これらの手法は、新株の引受人が発行会社の一定割合の株式を取得することが可能となるため、M&Aの一手段としても用いられている。

第三者割当増資がM&Aの手法として行われる場合、会社法上の手続として締結される引受契約以外にも、多様な買収条件の合意をするニーズがあるため、別途、これらの合意事項を規定する契約が締結されることも多い。

また、M&Aの手法として第三者割当増資を利用するのは、割当先と発行会社における資本業務提携を目的として行われることが多く、業務提携の内容等も定める資本業務提携契約等が締結される。

株式譲渡による取得と第三者割当増資による取得との比較

第三者からの株式譲渡によって株式を取得する場合、対価はその第三者が受け取ることになるが、第三者割当増資の場合は会社が受け取ることになるため、対象会社に資金需要があるケースでは有効である。

ただし、取得する側の買収コストの観点からいえば、同一の支配権を取得するにあたり、株式譲渡による取得と比較して、必要資金は多額になる。

例えば、株式の時価総額が10億円の対象会社の支配権を取得する場合、買手が対象会社の株主からの株式譲渡により株式の過半数を取得するための費用は5億円超で足りるが、第三者割当増資により過半数を取得するための費用は10億円超となる。

また、株式譲渡による取得の場合、買手は対象会社の株式を全て取得し完全子会社化することも可能であるが、第三者割当増資の場合は、既存株主の株式は残ったままなので、それ自体で完全子会社化することはできない。

事業承継対策としての第三者割当増資

第三者割当増資が、1株当たりの相続税評価額より少ない金額で実施された場合、株価は下落するため、実質的に持分移転した場合と同様の効果が生じる。株式を譲渡すれば譲渡所得税が生じるが、増資による場合は株式の譲渡を伴わないため、税負担が生じない。

活用例としては、取引先や従業員へ配当還元価額をベースにした第三者割当増資や、中小企業投資育成会社の活用が考えられる。

中小企業投資育成会社は、一般的な投資ファンドやベンチャーキャピタルとは異なり、基本的に投資先企業の経営に干渉することはなく、また株式を勝手に売却することもない。

中小企業投資育成会社が株式を引受けする場合の引受価額は、中小企業庁と国税庁との間で了解された算定方式にて決定され、配当還元価額に準じたかなり低い価額で算定されるため、一般的には、相続税評価額が引き下げられる。

第三者割当増資の手続きと規制

第三者割当増資に対する会社法上の手続き

① 非公開会社の場合

株主が自己の持株比率を維持する要請が強く、株式の譲渡制限のある非公開会社では、第三者割当増資をするためには株主総会の特別決議が必要とされる。

ただし、株主総会の特別決議によって取締役会に、募集株式数の上限および払込金額の下限を定めた上で、募集事項の決定を委任することもできる。

② 公開会社の場合

募集株式の発行等を行うためには、まず、募集株式の数や、払込金額等の募集事項を決定する必要がある。

募集事項の決定は、発行可能株式総数の範囲内であれば原則として取締役会決議で足りる。発行可能株式総数以上の株式を発行しようとする場合には、株主総会の特別決議による定款変更により、発行可能株式総数を引き上げる必要がある。

また、増資後に単独の引受人が議決権の過半数を有することとなる第三者割当増資(支配株主の異動を伴う増資)については、払込期日の2週間前までに、現在の株主に対し通知をするか、公告をすることが必要とされ、発行会社の10%以上の議決権を有する株主は、当該増資に反対する旨を発行会社に通知することができる。

この通知を受けた場合、発行会社は株主総会を開催し、普通決議による承認を得なければならない。

第三者割当増資に対する金融商品取引法上の規制

・有価証券届出書および有価証券通知書の提出

上場会社が株式の第三者割当増資を行う場合、原則として、有価証券届出書(発行価額の総額が1億円以上の場合)または有価証券通知書(発行価額の総額が1千万円以上1億円未満の場合)を管轄の財務局に提出する必要がある。

・目論見書の交付

発行価額の総額が1億円以上であり、金商法上の有価証券の「募集」に該当する場合、有価証券の発行者である対象会社は相手方に対して、有価証券届出書と同一の内容および有価証券届出書の効力発生の有無等を記載した目論見書を交付する必要がある。

・臨時報告書の提出

第三者割当増資の結果、「親会社の異動」ないしは「主要株主の異動」に該当する場合には、遅滞なく臨時報告書を財務局に提出する必要がある。

第三者割当増資に対する金融商品取引所の規則による規制

第三者割当増資による発行価額が1億円以上の場合、手続きの内容、割当先の払込に要する財産の存在について確認した内容、払込金額の算定根拠などの事項は、適時・適切に開示すること(適時開示)が求められている。

なお、募集事項決定前の発行済株式総数にかかる議決権の総数に対する、その第三者割当増資により割り当てられる募集株式にかかる議決権の比率(希釈化率)が、25%以上となるとき、または支配株主が異動することとなるときは、原則として独立した第三者の意見の入手または株主の意思確認が必要である。また、希釈化率が300%を超える場合、原則として上場が廃止される。

「特に有利な発行価額」での第三者割当増資

第三者割当増資において、その払込金額が割当てを受ける者にとって「特に有利な発行価額」である場合には、既存株式の経済的価値の低下を招くおそれがあるため、公開会社か否かを問わず、募集事項の決定について株主総会の特別決議が必要となる。この場合、取締役は株主総会においてその払込金額で株式の発行を行う理由を説明しなければならない。

「特に有利な発行価額」の判断基準は、会社法上、明文された規定はないが、上場株式については、日本証券業協会の「第三者割当増資の取扱いに関する指針」に依拠して、株式の発行にかかる取締役会決議の直前日の価額(直前日における売買がない場合は、当該直前日からさかのぼった直前日の価額)に0.9を乗じた額以上の価額であるか否かが基準とされている。

(「特に有利な発行価額」で第三者割当増資が行われた際の課税内容)

税法上、新株発行に関し利益を受けた引受人は、受けた利益に対し課税を受ける。法人税・所得税の通達で同様の規定を設けており、課税関係は以下になる。

□法人税法→時価との差額に対し受贈益課税

□所得税法

・役員・使用人の地位・職務に関して与えられた場合→給与所得

・役員・使用人の退職に起因して与えられた場合→退職所得

・その他の場合→一時所得又は雑所得

違法な第三者割当が行われた場合の対応

① 募集株式の発行等の差止請求

募集株式の発行等が法令もしくは定款に違反する場合、または、「著しく不公正な方法」により行われる場合であって、株主が不利益を受けるおそれがある場合には、既存の株主は、会社に対して募集株式の発行等をやめることを請求することができる。

前者については、特に有利な払込金額による第三者割当において株主総会の特別決議がなされなかった場合や、定款記載の発行可能株式総数を超えて募集株式を発行した場合をいう。

後者の「著しく不公正な方法」とは、支配権の維持・争奪目的や少数株主を排除する目的など、不当な目的を達成する手段として募集株式の発行等が利用された場合をいう。

② 募集株式発行の無効の訴え

募集株式の発行差止請求が、違法な第三者割当等に対する事前の措置であるのに対し、すでになされた募集株式の発行についても、株主や役員などが事後的に無効の訴えを提起することができる場合がある。

会社法上、無効となる事由は定められていないが、事前の差止請求が認められていることや、取引安全の要請等から限定的に考えられている。

2-7. 株式交換・株式移転によるM&Aの基礎知識

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A