海外ビジネス情報

更新日:2019/02/18

テーマ: 03.海外ビジネス

タイの近代的小売(モダントレード)業界/後編

本編は前編の続きです。

タイの近代的小売(モダントレード)業界/前編

目次

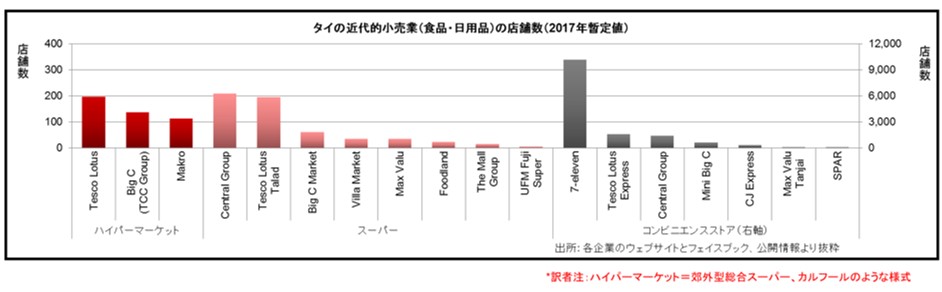

3-2 競争環境:近代的小売業―食品・日用品(ハイパーマーケット*、スーパー、コンビニエンスストア)

タイの近代的小売業は国内企業、具体的にはCP group(7-ElevenおよびMakroブランドを運営)、Central Group (Tops)、TCC Group (Big C))が市場優位にある

所得が増加傾向にあることおよび食品小売の潜在成長率が高いことが、外資食品小売のタイ参入を後押ししている。外資大手の店舗運営会社としてはTesco Group(英国)、Family Mart、Aeon Group、Lawson、Fuji Superなどがある。

現在の市場の状況と傾向は各セグメントによって異なる。

1.ハイパーマーケット:この数年、ハイパーマーケットの売上は、景気後退によって、主要顧客である低・中所得者層の購買力の低下をもたらした影響で減少した。運営会社は、小規模店舗で第二地方都市圏への市場参入にを図る傾向にある。

2.スーパー:スーパーは景気低迷による影響が比較的少ないことに加え、旅行客が増加していることで堅調に伸びている。スーパーの店舗数はショッピングモールの増加に伴って増加している。

3.コンビニエンスストア:コンビニエンスストアは、多数の要因(投資額も占有面積も小さくて済む、特に地方は参入障壁が低い、法人設立の規制が緩い、など)によって急成長している。

生鮮食品、店内調理品、ファストフードを取り扱うことは、顧客のライフスタイルに合わせたサービスを提供する上で、近代型食料小売店が果たす役割を拡大している。

ハイパーマーケット

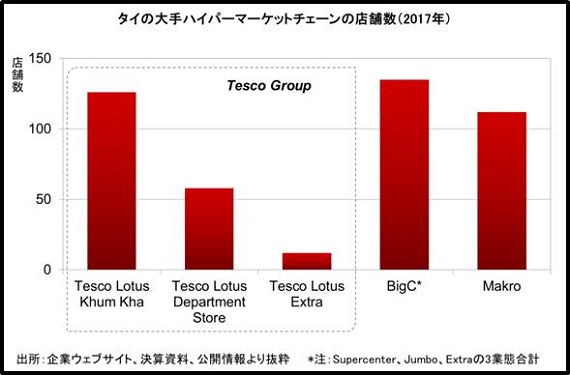

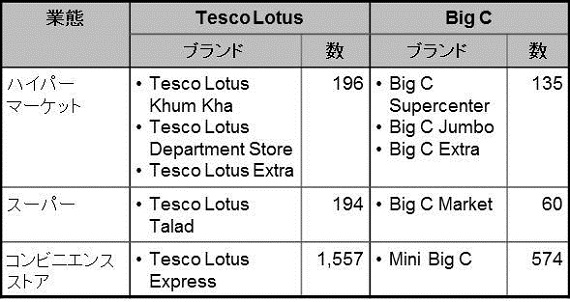

タイには3社のハイパーマーケットチェーン(Tesco Lotus, Big C, 及び Makro)がある。タイ国内に200店舗ほど展開するTesco Lotusが市場最大手で、Big Cがこれに続く。

近年ハイパーマーケットは、スーパー、コンビニエンスストアに比べて成長ペースが最も鈍い。主な理由は、景気後退によって主要顧客である低所得者層の購買力が低下したことによる。

都市計画と建築規制もハイパ―マーケット拡大の主な阻害要因となっている。このため、Tesco LotusやBig Cなどのハイパーマーケット運営会社は徐々に投資対象をより小型の店舗へと移し、スーパーやコンビニエンスストアとの競争環境に影響を与えている。

Tesco LotusとBig Cはともに低所得層をターゲットとしており、激しい競合関係にある。もう一つのブランドであるMakroは、食品ソリューションプロバイダーとして一般小売用および業務用(ホテル、レストラン、ケータリング)に包括的に生鮮食料品を提供することで、他の二つのハイパーマーケットとは住み分けている。

ハイパーマーケット、特にBig CとTesco Lotusにとっては、価格が競争戦略上のの柱である。異なる製品において相手に対する強みを有する。Tesco Lotusは農家直送品の野菜や果物を低価格で提供する一方、Big Cは関係会社(BJC)から幅広い消費財製品を確保している。

ネット通販の台頭にも関わらず、食料品はハイパーマーケットの収益源として重要性が高まっている。理由はタイの消費者は依然として精肉、生鮮野菜・果物を好んで購入するためである。このため、ハイパーマーケットチェーンは食料品売り場を拡大し、取り扱い商品(生鮮食品、即席食品、店内調理品、ファストフードなど)の種類も増やしている。

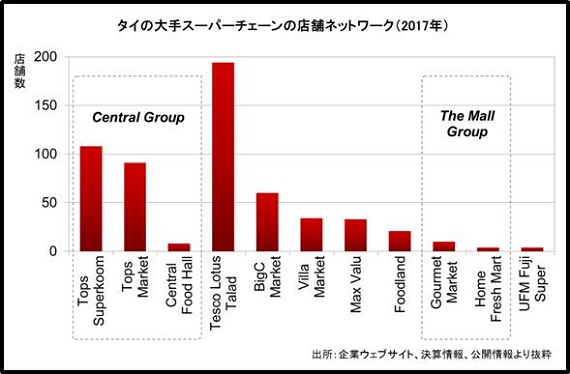

スーパー

スーパーは、この1-2年は年率約8-10%の高い成長率を享受している(5)。その理由は主要顧客が中・高所得者層や海外駐在員などであり、景気後退による影響が比較的小さいためである。訪タイ外国人旅行者の増加もスーパーの売上増に貢献している。

タイの地元企業が市場優位にある。 Central Groupはタイで最大のスーパーの運営会社であり、3つのブランドライン(Tops Superkoom、Tops Market、Central Food Hall)でそれぞれ異なる市場に進出している。

ハイパーマーケットの場合と同様に、両スーパーのターゲット顧客は重なるため、Tesco Lotus TaladとBig C Marketの間には、熾烈な価格競争が起きている。

Villa MarketとUFM Fuji Super は、幅広い輸入品と外国人(特に西側諸国や日本の駐在員)向け商品を提供するチェーンである。他方、Tops Market、Central Food Hall、Gourmet Marketは中・高所得者層と海外からの旅行者をターゲットにしている。

海外からの旅行者向けとして様々な地元の高級商品を提供する一方、中・高所得者層の顧客と駐在員を惹きつけるために広いスペースを輸入製品コーナーに充てている。

スーパーチェーンは、 生鮮食品、調理済食品、バイキング方式の陳列食品など、取り扱う食品の種類を拡大している。さらにスーパーの店内にイートインエリアを拡大しミレニアル世代に実店舗での購買体験を提供している。

――――――――――――――――――

注: (5) タイ小売業協会 (TRA)より

コンビニエンスストア

コンビニエンスストアは、投資額も占有面積も小さくてすむことから近代的小売業の中で最も急速に成長している業態である。

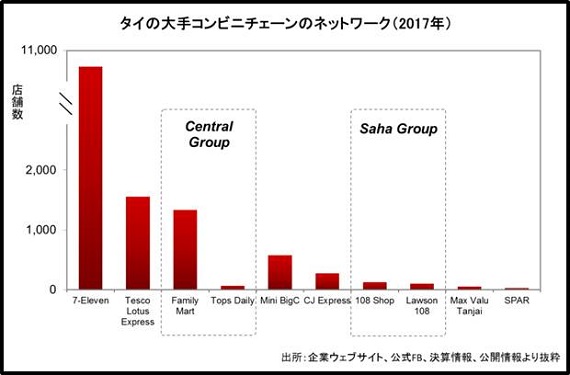

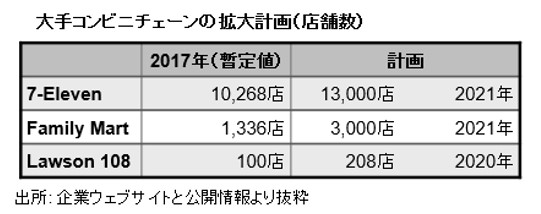

CPAll Plc.が運営する7-Elevenがタイのコンビニエンスストア市場を席捲しており、2017年の店舗数は10,000店を超える。これにかなり遅れてTesco Lotus ExpressとFamily Martが続く。

このセグメント内の競争は激しいが、多忙なライフスタイルを送る人が増えていることが大きな成長余地を生んでいる。

新しい企業の市場参入と既存大手による店舗数拡大戦略の加速により、競争が一層激しくなっている。

1.大手コンビニチェーンはフランチャイズ化による店舗数拡大を計画している。

2.大手チェーンは、市場参入を目的に、ガソリンスタンド運企業や不動産開発企業と提携している。

3. 一部のガソリンスタンドは、収益の多角化を目指して、独自ブランドを開発して外資チェーンと提携し、独自のコンビニエンスストアを運営している。

4. ハイパーマーケットとスーパーの運営会社は、消費者の購買行動の変化(金額が減少する一方頻度が上昇する傾向にある)を上手く取り込もうと、小型店舗の開業に重点を移している。

コンビニエンスストア

成長の主要な推進力である店舗数の拡大に加えて、コンビニチェーンは顧客を惹きつけて、獲得するために様々な戦略をとっている。

1.ブランド認知を強化するための新型店舗の開発

2.多忙なライフスタイルに合わせた製品の多様化(特にすぐに食べられるような食品)

3.競合との差別化をはかる独自製品の提供

7-Elevenà →中小企業と提携し “Only At 7-Eleven”(7-Elevenオリジナル)の商品を提供

Family Mart à→ 幅広い種類の日本の食品を提供。また、店内に「マツキヨ」の製品を陳列する計画

Lawson 108 à →幅広い種類の日本の食品の提供

4. 付加価値のあるサービスの拡充(宅配便取次、イートインスペースの設置、フリースペースの設置など)

4 タイで近代的小売業を行っている主な日本企業

5 関連する法律と規制

卸売・小売業の外資規制(6)

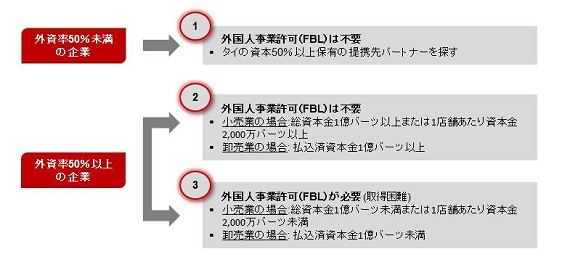

>卸売・小売業は、外国人事業法B.E.2542条(1999)が定める「タイ人に外国人との競争準備がまだ整っていない事業」として規定されている。

>以下の場合、外資率50%以上の企業が卸売・小売業を始める前にタイ商務省ビジネス開発局長(DBD )発行の外国人事業許可(FBL)の取得が必要となる:

o小売業:払込済資本金1億バーツ未満または1店舗あたり資本金2,000万バーツ未満

o卸売業:払込済最低資本金1億バーツ未満

よって、外資が卸売・小売業に参入するにあたっては以下の3つの形式が考えられる。

―――――――――――――――

注: (6) S外国人事業法B.E. 2542 (1999)から抜粋

執筆:YAMADA Consulting & Spire (Thailand) Co., Ltd.

YC Capital Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス