海外ビジネス情報

更新日:2022/02/22

テーマ: 03.海外ビジネス

ベトナムの為替政策と今後の動向【後編】

本レポートは、「ベトナムの為替政策と今後の動向」の【後編】です。

【前編】はこちらからお読みください。

目次

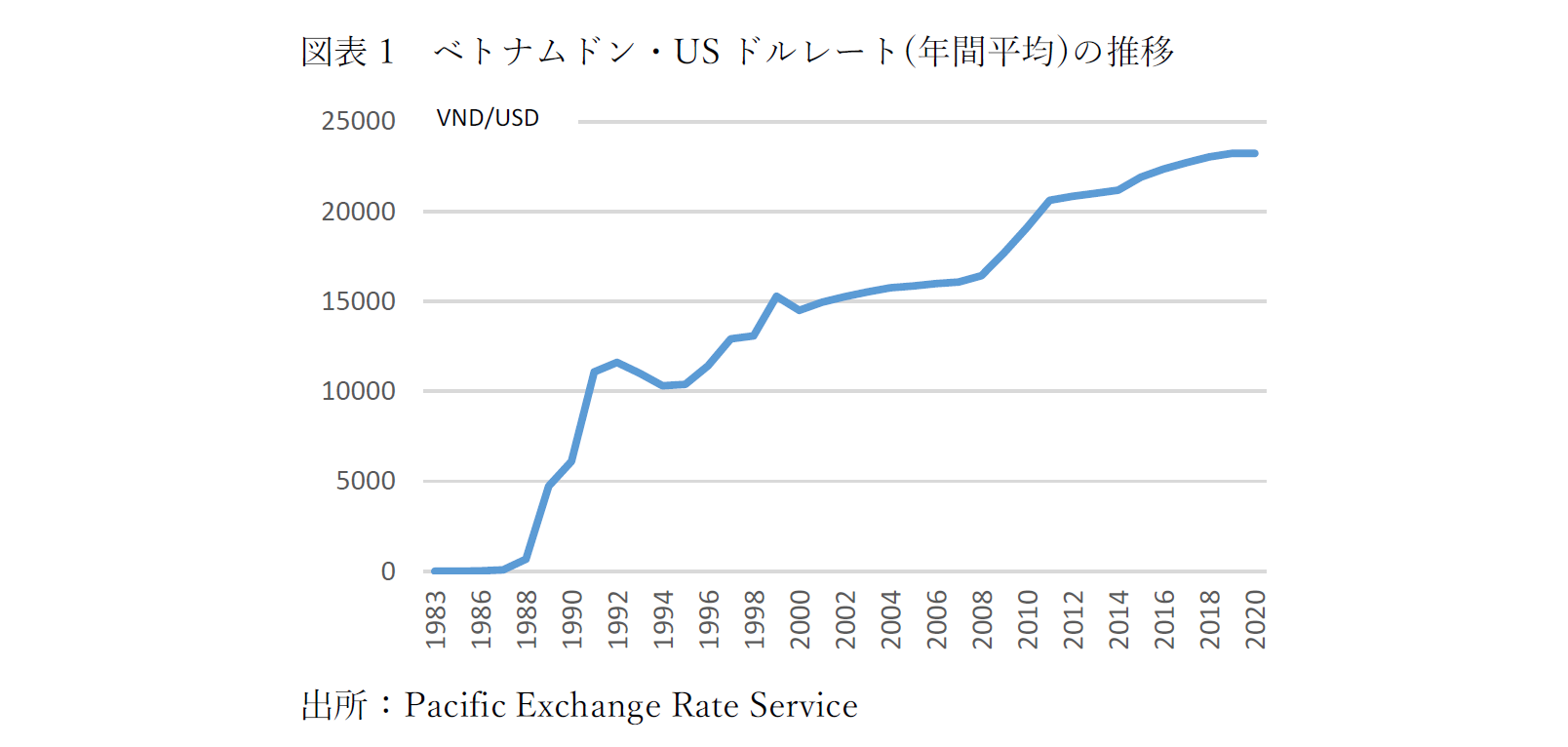

1.為替トレンド

対ドルのレートは長期的に一貫してドン安で推移しています。特に1980年代においては消費者物価が1年で4倍、5倍となるインフレ下にあったため、急激なペースでドン安が進みました。1989年以降、中央銀行が公定相場を決定する現在に近い為替管理制度が導入されました。その後現在に至るまで、一貫して基本的には米ドルとの関係で為替レートの安定性を維持しながらも、状況に応じてドンの切り下げを進めながら現在に至っています。ドン安のトレンドは継続していますが、2010年代後半以降は緩やかになってきています。

2.フローの視点からの分析

経済学の理論において、一定期間の各通貨の需給が為替レートに影響を与えるという考え方があります。これは主に固定相場を前提としていた古典派理論として整理されており、さらに分析の軸としていくつかの種類があります。ベトナムの採用する管理フロート制は固定相場と変動相場の中間的な位置付けであり、固定相場を前提とした分析も意味があると思われます。

①購買力平価

購買力平価は、一物一価の法則に基づき、異なる国における同一の商品の価格を基準に、あるべき為替レートを算出するという考え方であり、長期的な為替の方向性を分析するのに適しているといわれています。なお、購買力平価には、一時点での購買力(価格)を基準とする絶対的購買力平価と、一定期間での物価の変動率を基準とする相対的購買力平価の2つがあります。

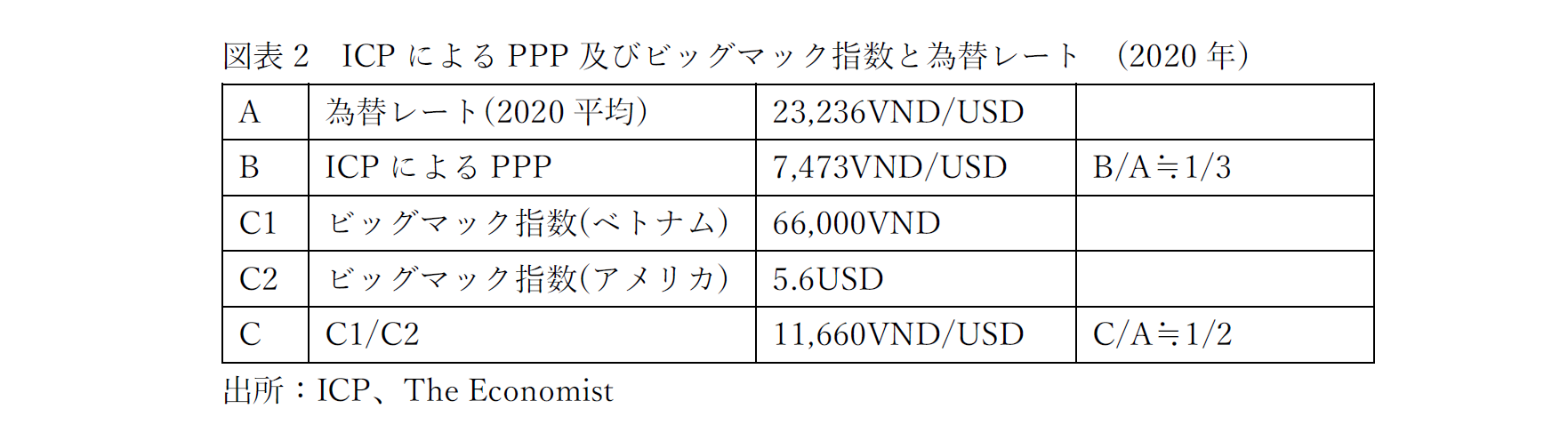

絶対的購買力平価の基準としては、国際通貨研究所(ICP)が各国の様々な商品・サービスの価格を分析し公表している購買力平価(PPP)、また各国のビッグマックの価格を比較するビッグマック指数等があります。2020年におけるICPの購買力平価、及びビッグマック指数によると、ドン・ドルレートはそれぞれ7,473VND/USD、11,660VND/USDとなり、実際の為替レート23,236VND/USD(年平均)は1/2~1/3に過小評価(ドン安)されているということになります。

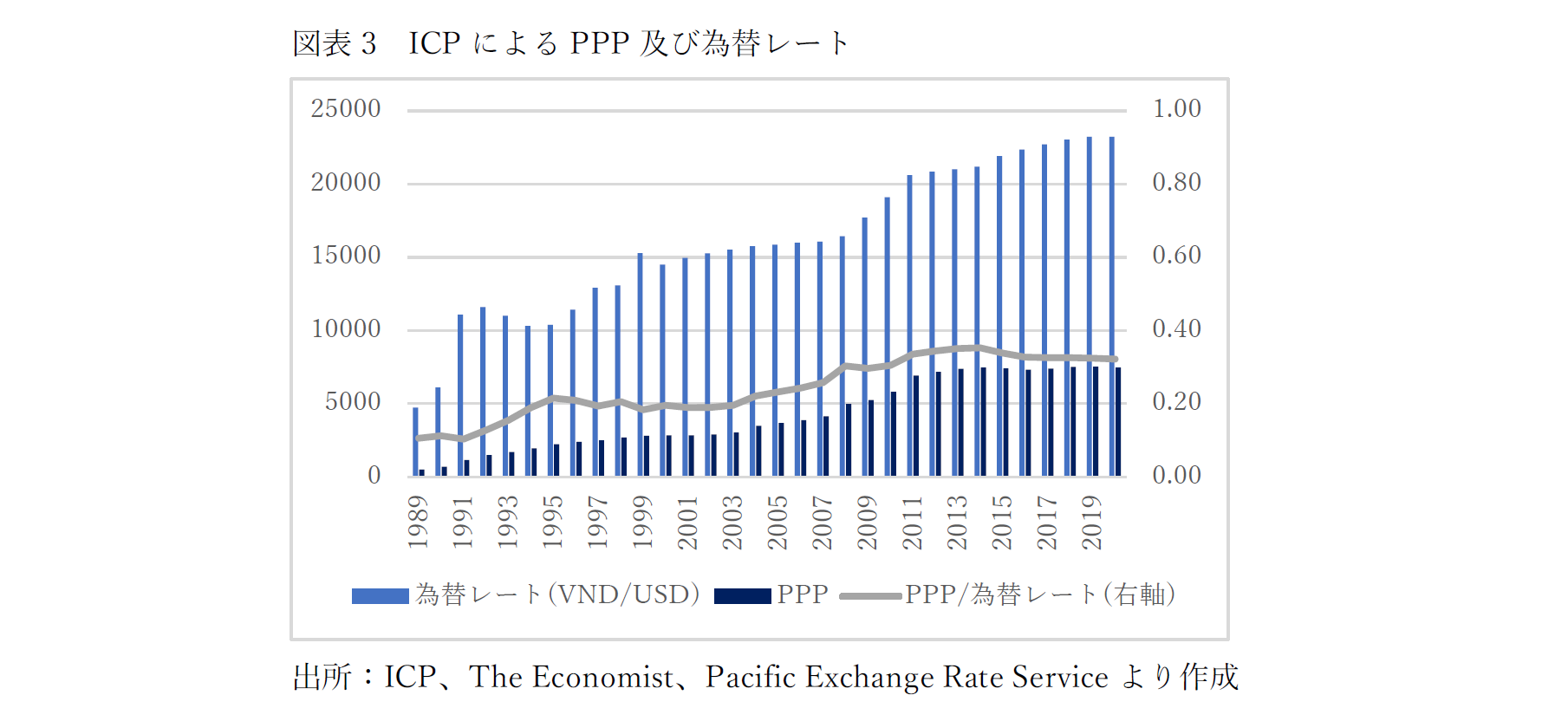

ただし、ICPのPPPと実際の為替レートの比率を1989年以降の推移を追うと、1989年では約1/10だったものが2020年には約1/3になっているので、やはり長期的には差が縮小する(1に収束する)方向に動いているとも見えます。今後もさらにこの差が縮小するとも考えられますが、2010年以降はあまり変化がありません。

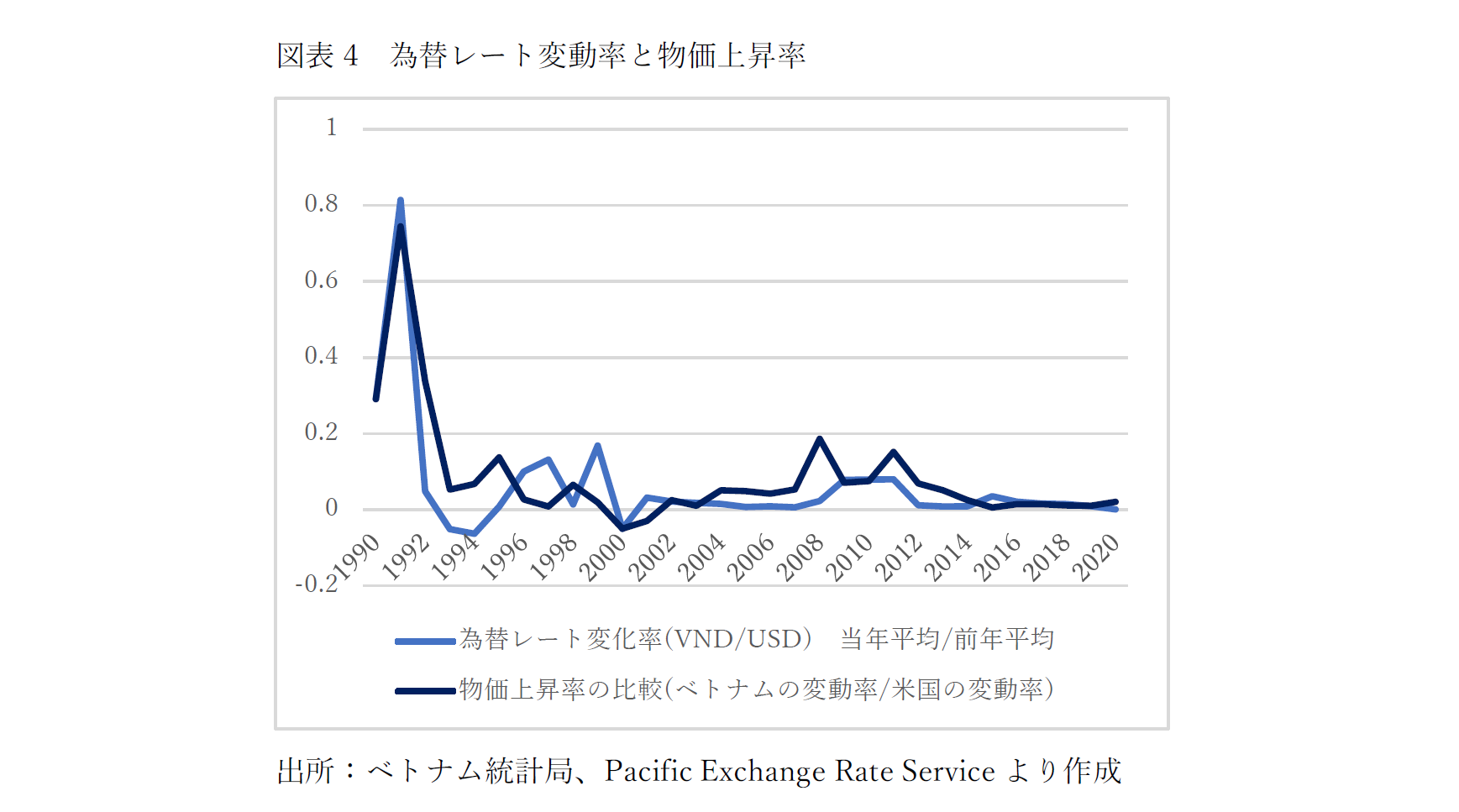

一方で、相対的購買力平価では、2か国間の物価上昇率が一定期間の為替の変化率となるという考え方になります。つまり、仮にベトナムの物価上昇率が米国の物価上昇率より高い場合、ベトナムの物価が相対的に高くなり通貨が下落(ドン安)方向に変化するのです。1989年以降で各年の為替レートの変化率と物価上昇率の差(ベトナム‐米国)を比較すると大きなトレンドとしては整合してはいるものの、単年度ではそこまで連動はしていないという結果になりました。

②国際収支

具体的な通貨の需給状況に応じて為替レートが決まるとする考え方です。貿易収支及びそれにサービス収支や投資利益等を加えた経常収支、さらには海外からの投融資等が通貨の需要と供給に影響する指標として取り上げられます。ベトナムにとってこの収支が黒字の場合には、ドル等の外貨を売ってドンが買われることからドン高ドル安の誘因が働くといえます。

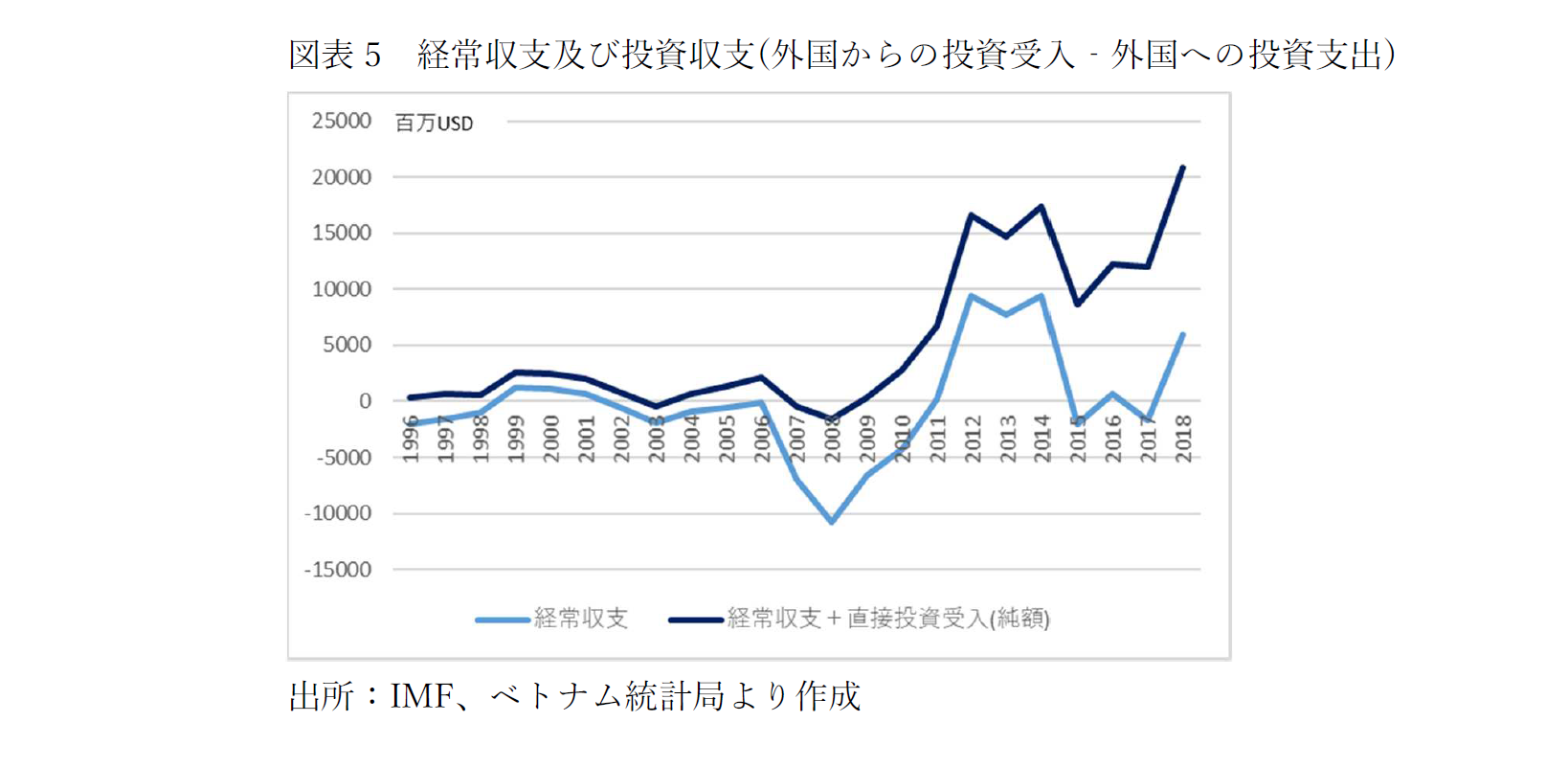

ベトナムの経常収支は従来恒常的な赤字体質であったものの、2010年代頃からは各種電機製品工場の加工貿易拠点として輸出が大幅に拡大、黒字基調に転換しました。また、投資収支(外国からの直接投資から外国への投資を控除した純額)に関しては基本的に投資受入側であるため一貫して黒字基調、特に2010年前後からはその規模も増加しています。これらを足し合わせたところでは、図表5の通り概ね黒字で推移してきており2010年以降はその金額も拡大する一方で、通貨レートは既にみたとおりほぼ一貫してドン安で推移しています。これは当局によるドル買いの為替介入が影響していたと考えられます。その背景としては、輸出競争力の維持のためのドン安誘導や外貨準備高の積み増しの意図があったと考えられます。

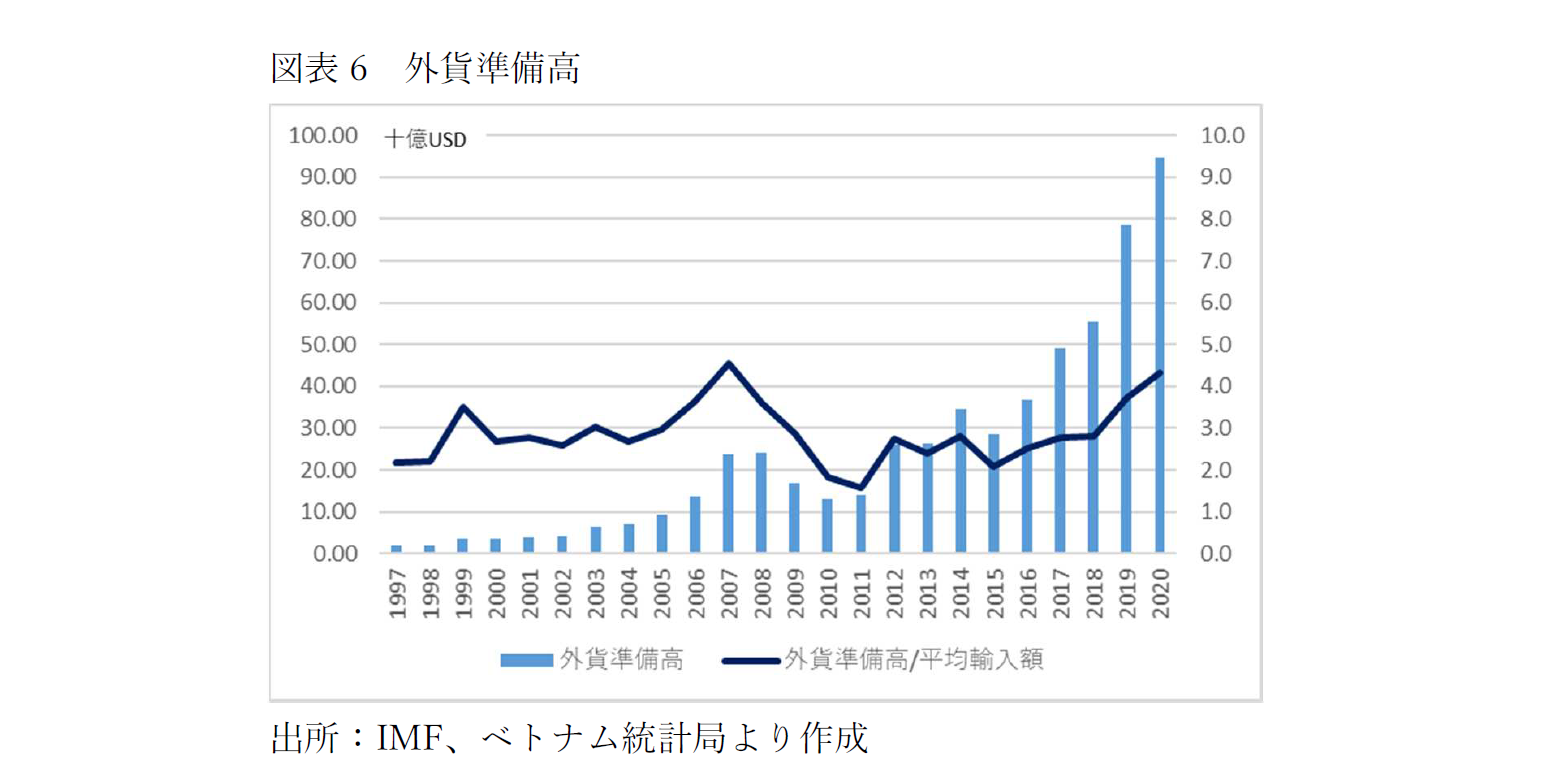

外貨準備は何らかの有事の際でも輸入を継続するために必要であり、輸入の3ヵ月分が適正水準である等といわれています。外貨準備は当局の外貨の買い介入により残高が増加します。図表6において外貨準備が概ね一貫して増加してきたことが当局によるドル買い介入を示している一方、外貨準備の積み増しが進むものの輸入額も増加していることで外貨準備は適正水準に満たない状況が続いてきたことが、当局のドル買い介入を後押ししていたとも捉えられます。なお、2020年末時点では外貨準備高は948億USDまで増加しており、輸入額の4.3ヵ月分に達しています。

2020年にベトナムが米国から為替操作国の認定をされた際には、ベトナムの為替介入額はGDPの5%まで達すると報じられており、大幅な貿易黒字と共に問題とされました。上述の通り2021年4月に為替操作国の認定は取消となったものの、引き続き為替監視国となっていること、また上述の通り外貨準備が相応の水準になってきていることを踏まえると積極的なドル買い介入はされにくいと考えられますが、経常収支の黒字による強いドン高圧力を相殺するための介入は引き続き行われるのではないかと考えられます。

③市場参加者の心理

上記に述べた他に、為替は市場参加者の心理により決定される、という学説もあります。これは株価等に関しても同様のことがいえるかと思いますが、市場参加者の心理は基本的には他の学説で論じられる物価や国際収支、金利等に影響されると考えられます。その他にも心理に作用する要因としては、地政学的要因その他各種のニュース等があります。新興国通貨は世界的な景気後退や金融危機が下落要因となる傾向にありますが、ベトナムドンに関しては1998年のアジア通貨危機や2008年のリーマンショックの際に、他国に比べると下落幅は限定的でした。

また、上述の為替操作国として問題視された報道は、ベトナムドン高に繋がり得るニュースでしたが、その後も目立ったドン高は見られませんでした。

3.ストックの視点からの分析

為替の決定理論では、金融資産としての取引に着目した考え方がストックアプローチと整理されています。これは世界的に変動相場制の採用とともに資本の移動の自由化が進んだことを背景に生まれた理論であり、前述の古典派理論に対応して近代派理論と整理されることもあります。

ところで、国際金融の議論にあたって、トリレンマという言葉があります。これは、為替の安定(固定)、金融政策の自由、資本移動の自由という3つの要素のうち、2つしか同時に達成できないという理論です。ベトナムにおいては、管理フロート制により一定程度為替の安定を図りつつ、また自由な金融政策を取りつつ、資本移動については一定の制限をかけているという形になっています。その点では、資本移動の自由を前提としたストックアプローチでの分析はぴったり当てはまるものではないかもしれません。

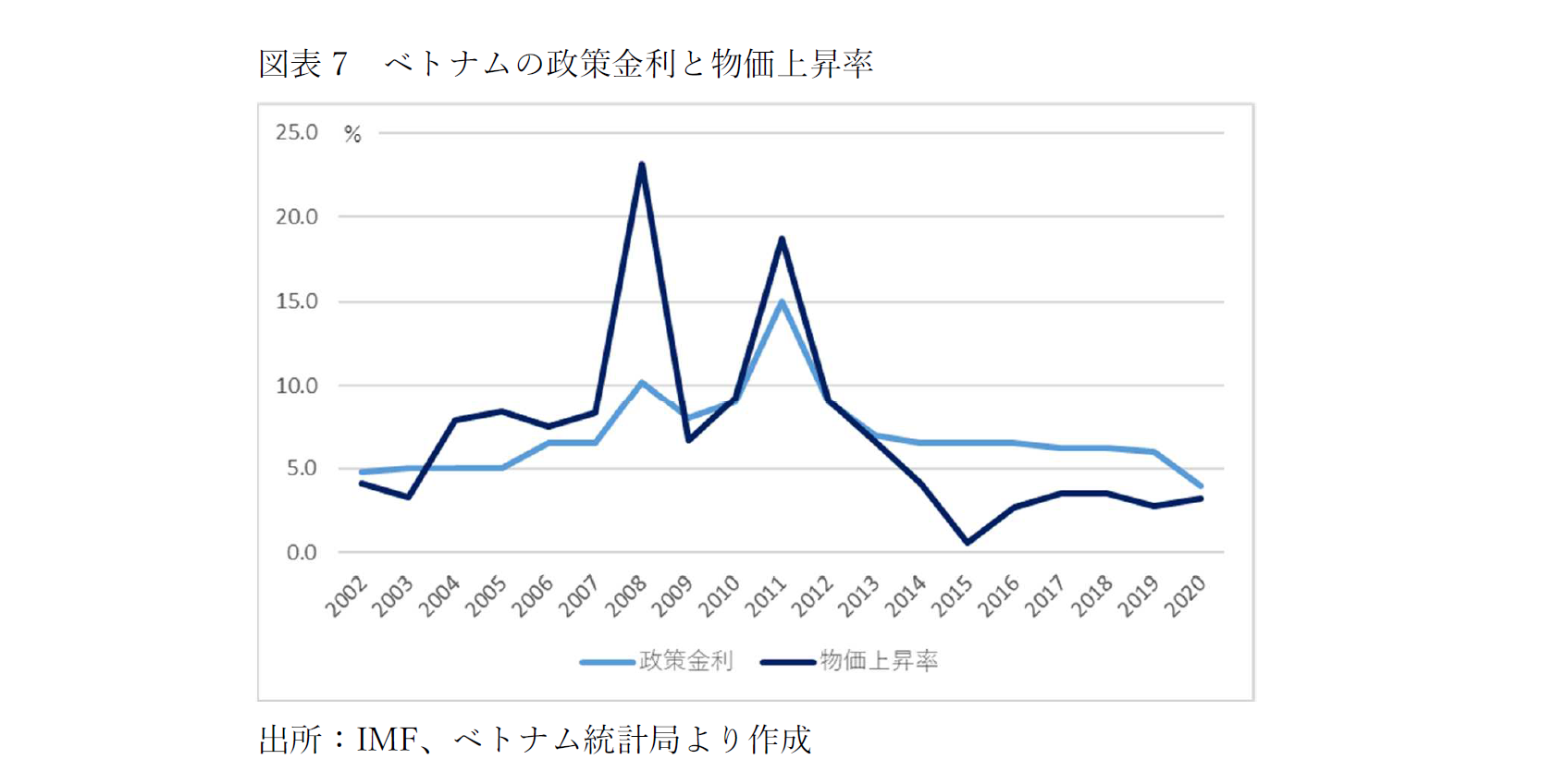

ベトナム政府は機動的に政策金利を変更し景気のコントロールを行っています。2000年代以降では、WTO加盟後の投資ブーム等により景気が過熱しインフレが急激に進んだ2008年に金利を引き上げ、その直後にはリーマンショックによる景気減速に対応し金利を引き下げました。しかし、これにより2010年頃に再度景気が過熱、インフレが進むと再び引き上げました。更に2011年から2012年にかけて景気が減速すると、金利を戻し2015年以降は物価上昇率も落ち着いてきています。

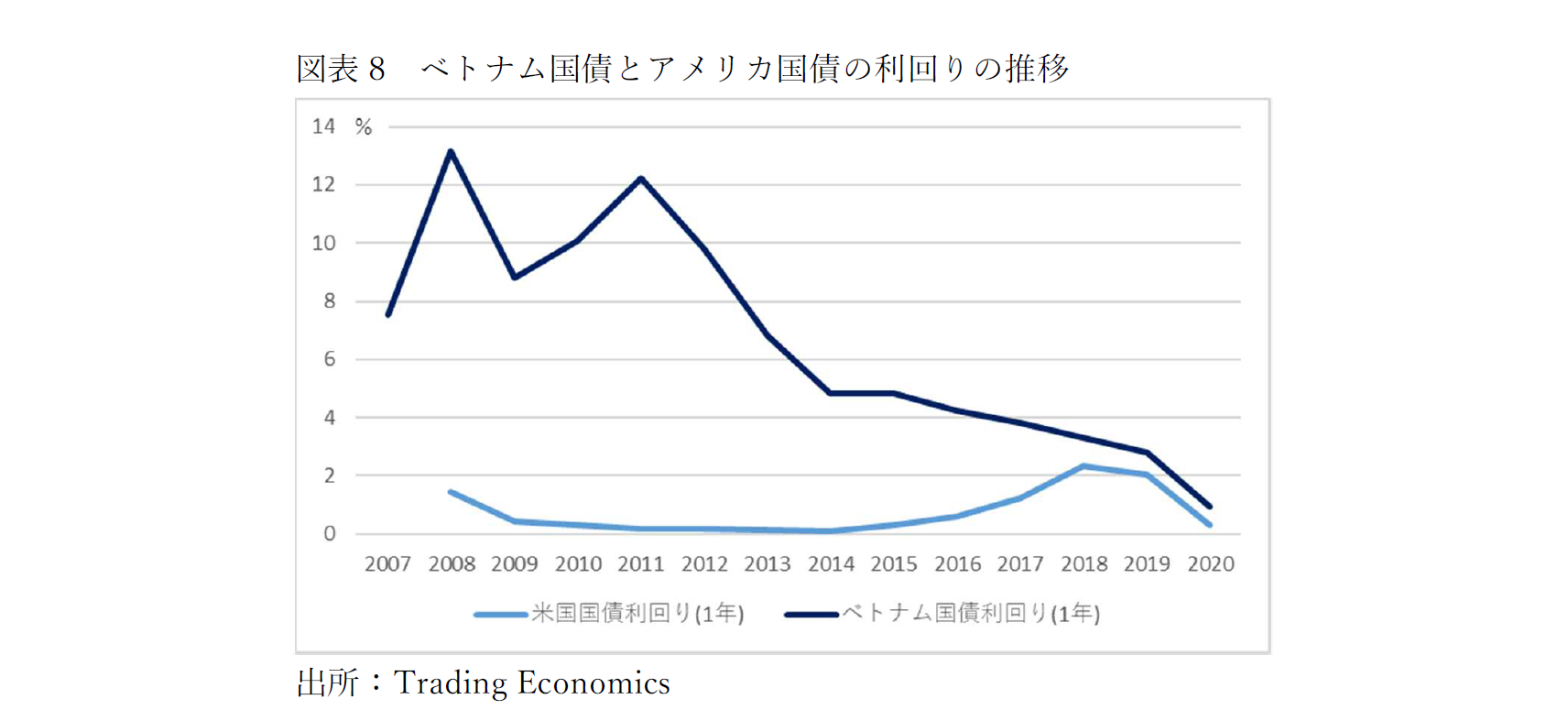

ベトナム国債の利回りについては、上記のような政策金利の引き上げの影響もあり2008年、2010-11年に上昇したものの、その後は概ね一貫して低下するトレンドとなっています。ベトナム経済の安定化によるリスクの低下や世界的な低金利の趨勢等が背景として考えられます。米国国債も一貫して利回りは低下のトレンドにありますが、ベトナム国債の利回りとの差は縮小してきています。

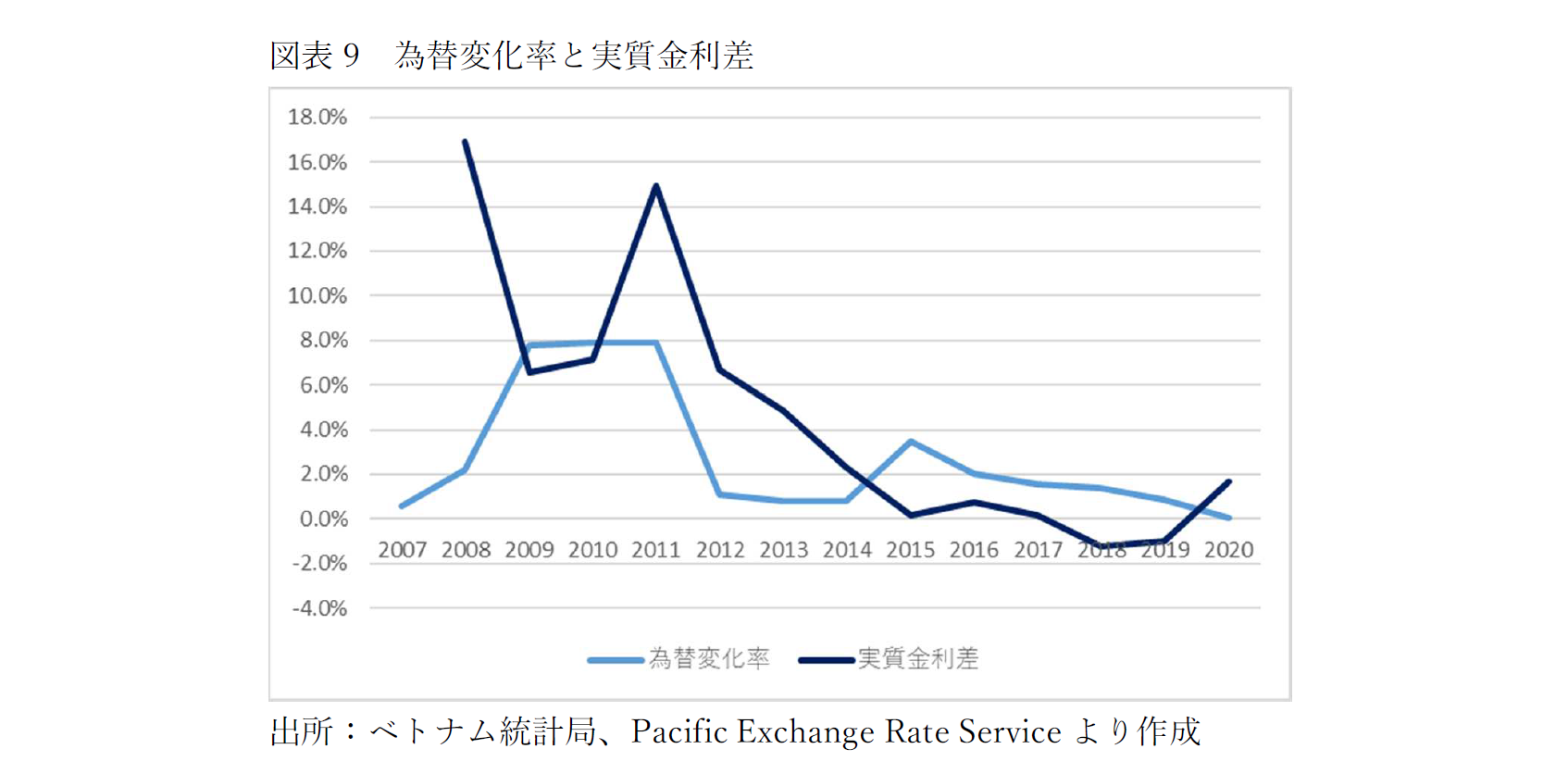

ストックアプローチでは、各国の金融資産への期待収益率との関係で為替が決定されると考えます。ベトナムの金融資産の期待収益率が米国の金融資産の期待収益率を上回る場合、ベトナムの金融資産への投資が進みドン需要が増加しドン高に推移することになります。下記の図表9はベトナム国債とアメリカ国債の利回りに物価上昇率を考慮した実質金利差になります。理論通りであれば、これらが整合的な動きとなるはずですが、実態としてあまり連動は見られませんでした。

4.今後の為替動向

上記では、為替に影響する要因について検討してきましたが、ベトナムにおけるこうした各要素・指標がどのように推移するかを見ていきたいと思います。

①物価上昇率

まず、購買力平価の要素となっていた物価についてですが、ベトナムの物価はアメリカの物価に対して相対的に低い水準にあります。これは理論通りであれば、ドン高に動く要因となります。

また、相対的購買力平価に基づくと両国の物価上昇率が為替に影響しますが、ベトナムの物価上昇率は2020年までの5年間3%前後で安定推移しています。政府のインフレ目標も4%以下とされており、中長期的にもこの水準以下で推移することが予測されます。一方で米国の物価上昇率はコロナ以前では若干低い概ね2%前後で推移していました。足下はコロナによる供給制約等による変動がありますが、物価上昇率が中長期的に従前の水準に戻ると仮定すると、両国の物価上昇率はかなり近い水準になってきており、相対的購買力平価の観点からは強力なドン高圧力はなくなってきたといえるかもしれません。

②経常収支・投資収支

貨幣需要の点からは、貿易収支及び投資収支の動向が為替への影響要因となります。

まず、貿易収支に関しては、上記の通りASEANでも有数の製造拠点として台頭した2010年代に加工貿易による輸出が大幅に増加し黒字に転換しました。近年は日本企業が輸出のための製造拠点として進出するケースは過去よりペースダウンしているものの、米国への輸出を意図した中国企業の進出が増えています。

一方で、ベトナムの輸出の2割を担うともいわれるサムスンが、リスク分散や人件費抑制観点から生産量の一部をインド、インドネシアに移管する方針との発表もされました。また、従来は2020年までの工業国入りを目指すとのスローガンを掲げバイオや素材産業の注力する方針だったものが、2021年の第13回共産党大会では、今後10年での発展の方向性として「デジタル経済」が取って代わっています。

ミャンマーの政情不安等もあり、短期的にはベトナムがASEANでの有力な製造拠点との位置付けを維持するものと思いますが、徐々に変化の兆候も出てきています。また、理論的には経済成長、消費水準の向上に伴い輸入が増加していくため、長期的には加工貿易による貿易黒字という構図は変わっていくことも予想されます。

次に投資収支に関し、ベトナムは2020年まで毎年ほぼ300億ドル前後の外国直接投資を集めていました。上記の通り、製造業投資は落ち着いてきていますが、不動産開発やエネルギー関連の投資等は引き続き注目度が高く、ベトナムへの投資は引き続き堅調に推移すると予想されます。一方、ベトナムから海外への投資金額は全体として増加傾向にはあるものの、海外からの投資受入と比べると依然一桁少ない数値で推移しています。

投資収支に対してマイナスに作用する要因としては、ODA等の資金協力の減少が挙げられるかと思います。ベトナムが低位中所得国となったことにより、有償・無償を含めた海外からの資金受入が減少しています。逆にこれまで有償資金協力を受けたもの、つまり借入金は据置期間経過後、返済期間は数十年と長期ではあるものの資金流出をもたらします。また、ベトナム企業が成長し資本力を有し投資者としてのプレゼンスを高め、海外投資家との投資機会を分け合う形となり、相対的に海外からの投資が減少するということもあり得るかと思います。このように投資収支に関しても、将来的に現状の流入超過の状況は変化することが想定されます。

③金利

ストックアプローチでは、両国の金融資産の収益率、実質金利差が為替に影響すると考えましたが、どちらかというと短期的な為替変動への要因としての意味合いを持つため今後の長期的なトレンドを考察する上では適当な指標ではないかもしれません。なお、前述の通り、米国とベトナムの実質金利差は、かなり縮小してきています。また過去には、2008年からのWTO加盟後の投資の過熱を経ての経済の冷え込み、その後の再加熱等により金利の乱高下があったものの、その後は比較的安定的に推移しています。今後も経済の波に応じた金利の上下はあっても、金融政策の過去のような大きな変動が起こる頻度は減るのではないかと思われます。

④直近での為替推移

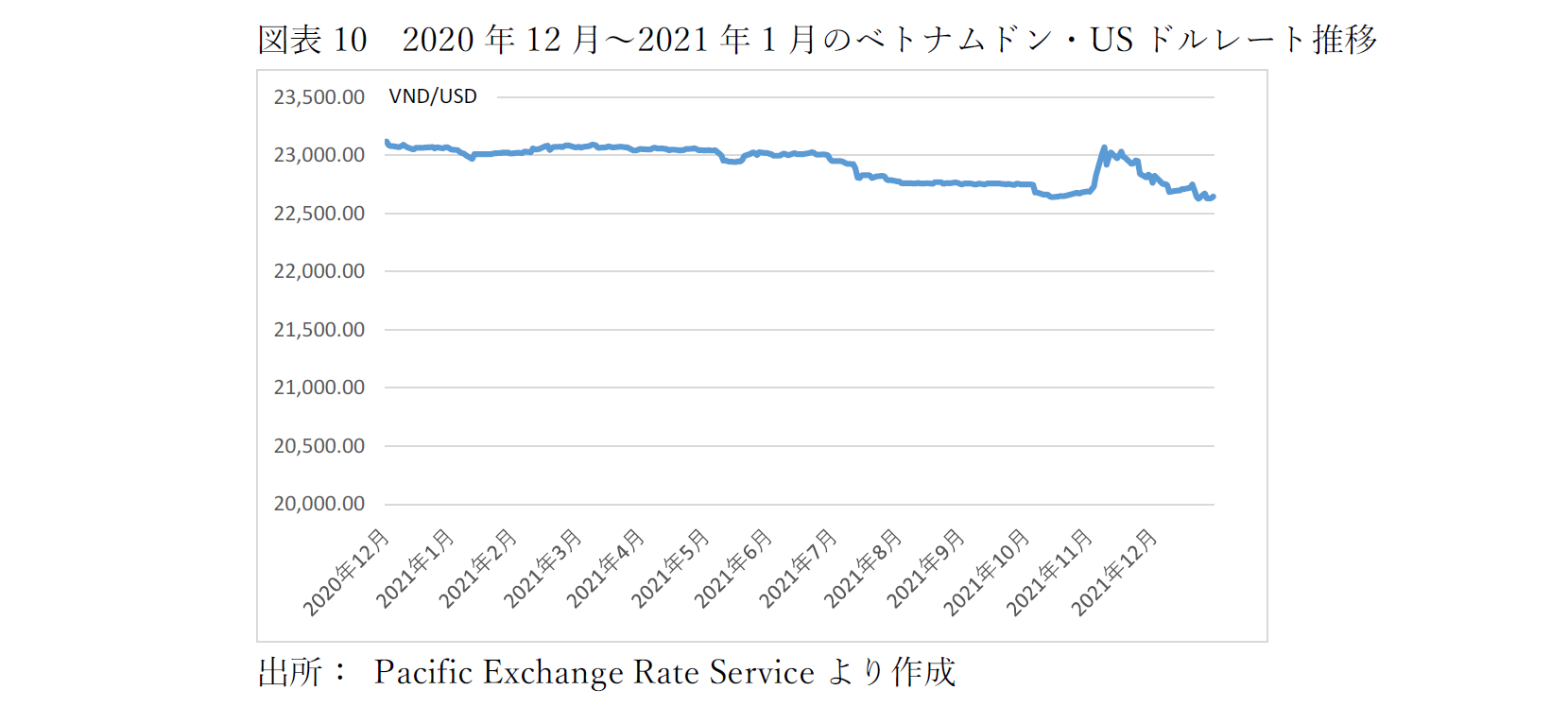

2020年12月に米国がベトナムを為替操作国に指定して以降、両国間の協議がなされ2021年4月には為替操作国指定の解除がされるも2021年7月にはベトナムによる自国通貨安誘導の改善への合意が表明されています。それ以降、2021年1月までに2%程度のドン高が進んでいます。率で見ると大きな変化ではありませんが、2000年代以降一貫してドン安のトレンドで推移したことを考えると、潮目が変わったことを示すものといえるかもしれません

執筆:YAMADA Consulting & Spire Vietnam Co., Ltd.

(山田コンサルティンググループ株式会社 ベトナム現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス