基礎知識

更新日:2020/08/27

テーマ: 01.事業承継

(5) 外国証券投資に関する税務

有価証券の税務・会計

法人税法は有価証券を次のように定義しています。 有価証券とは「金融商品取引法第2条第1項に規定する有価証券その他これに準ずるもので政令で定めるもの(自己が有する自己の株式または出資および法人税法第61条の5第1項に規定するデリバティブ取引に係るものを除く。)をいう。」

(5) 外国証券投資に関する税務

外国証券投資に関する税務の概要

国内において投資することができる外国証券は幅広く、一口に外国証券といっても非常に多くの商品があり、日本証券業協会の「外国証券に関する規則」において外国証券の種類が列挙されている。

外国証券投資に係る税務上の取り扱いは、基本的には国内有価証券投資の場合と同様であるが、邦貨への換算や配当等の取り扱い等について、やや異なる取り扱いとなっている。

為替換算

(1)外国証券の期末換算

外国証券も国内の有価証券と同様においてその保有目的に応じた評価を行うが、その際には外貨で表示されている外国証券を邦貨すなわち円表示に換算しなければならない。

①売買目的有価証券

外貨建ての売買目的有価証券は外貨での時価に期末時(決算時)の為替レートを乗じて期末評価額を算定し、帳簿価額との差額は洗替方式により益金の額または損金の額に算入される((6) 有価証券投資の設例 仕訳編【設例】―外国株式を購入した場合―、―外国株式の期末評価(売買目的有価証券の期末評価)―参照)。期末時の為替レートは原則として事業年度終了の日におけるTTM(電信仲値)によるが、TTMに代えて、継続適用を条件として外国通貨の種類の異なるごとに当該外国通貨に係る外貨建資産の全てについてTTB(電信買相場)によることができる。

なお、以下の場合には期末時の為替レートとして事業年度終了の日を含む1月以内の一定期間におけるTTMまたはTTBの平均値を用いることができる。

イ)当該TTMまたはTTBのいずれかの平均値を継続的に適用している場合

ロ)当該事業年度終了の日のTTBまたはTTS(電信売相場)が異常に高騰し、または下落しているため、これらの相場(TTBまたはTTS)またはその仲値(TTM)によることが適当でないと認められる場合

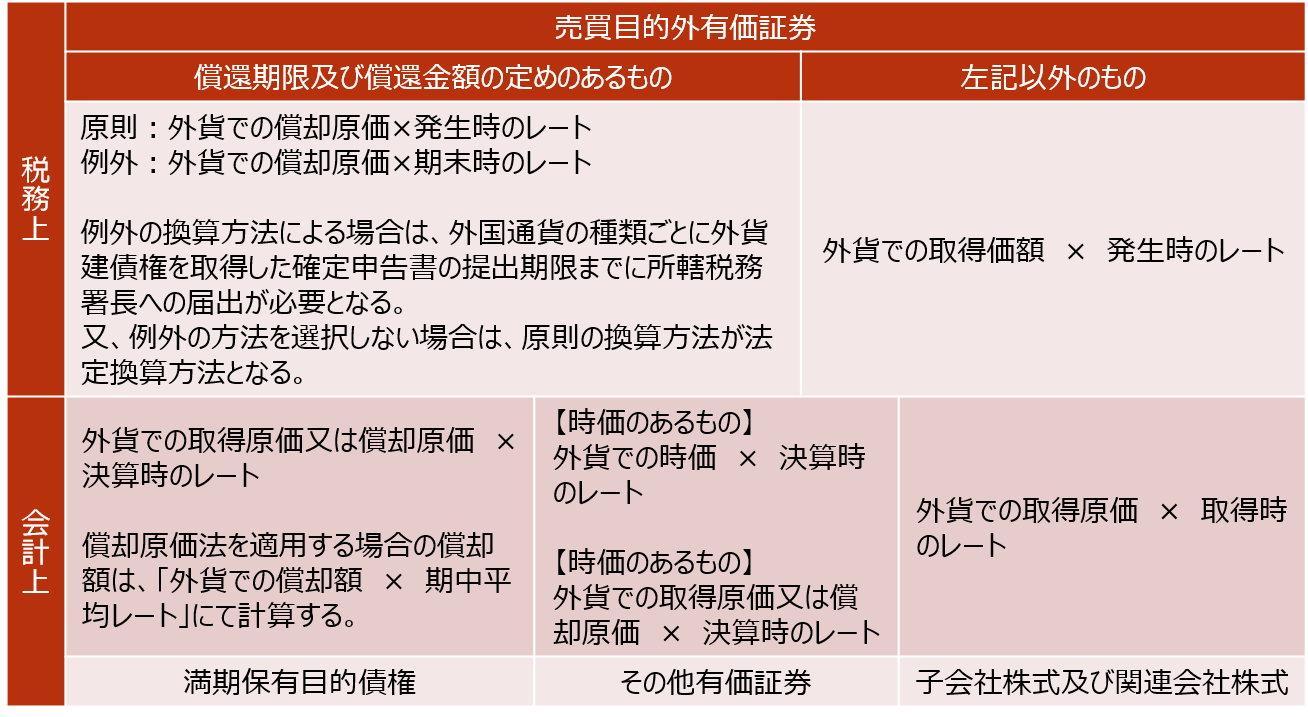

②売買目的外有価証券

外貨建ての売買目的外有価証券の期末評価は次表の通り行い、期末時のレートでの評価を採用した場合の期末評価額と帳簿価額との差額(為替換算差額)は洗替方式により益金の額または損金の額に算入される((6) 有価証券投資の設例 仕訳編【設例】―外国債券を購入した場合―、―外国債券の期末評価(アモチゼーション、未収利息の計上)―参照)。

【税務上または会計上の外貨建売買目的外有価証券の期末評価の方法】

(2)利子・配当等の収益計上時期と換算

①利子・配当等の収益計上時期

外国証券の利子・配当等の収益計上時期は基本的に国内証券の取り扱いと同様であるが、継続的に以下の日を換算日として所得税の源泉徴収税額の換算を行っている場合には、当該日を収益計上時期とすることが認められている((6) 有価証券投資の設例 仕訳編【設例】―外国株式に係る配当金を受け取った場合―参照)。

イ)記名の外国証券の利子・配当等 支払開始日と定められている日

ロ)無記名の外国証券の利子・配当等 現地保管機関等が受領した日

②利子・配当等の換算

外国証券の利子・配当等は収益として計上すべき日のTTMまたは継続適用を条件としてTTBにより換算することが原則であるが、証券会社等を通じて外国証券の利子・配当等の交付を受ける場合には、証券会社等において利子・配当等(外国で源泉徴収された法人税等の額および国内源泉徴収税額を含む)について以下の日のTTBにより換算がなされることから、基本的に利子・配当等を受け取る法人においても同様の換算を行うことになる。

イ)記名の外国証券の利子・配当等 支払開始日と定められている日の為替相場

ロ)無記名の外国証券の利子・配当等 現地保管機関等が受領した日の為替相場

外国子会社配当金益金不算入制度

内国法人が外国法人(内国法人が外国法人の発行済株式の25%以上の株式等を配当等の支払義務が確定する日以前6月以上引き続き直接に有している場合の外国法人)から受ける配当の額の95%相当額が益金不算入となる。

ただし、平成27年度税制改正により内国法人が外国子会社から受ける配当等のうち、その配当等の額の一部または全部が外国子会社の所在地国における課税所得の計算上、損金の額に算入することとされているときは、その配当等の額の全額が内国法人の課税所得の計算上、益金の額に算入されることになった。ただし、所在地国で損金の額に算入されなかった部分のうち、95%相当額については、内国法人の課税所得の計算上、益金不算入の対象とすることができる。

本改正は平成28年4月1日以後に開始する事業年度において内国法人が外国子会社から受ける配当等に適用されるが、平成28年4月1日において有する外国子会社の株式等に係る配当等については、平成28年4月1日から平成30年3月31日までに開始する事業年度に受ける配当等の額につき、従前通りの取扱い(配当等の95%相当額が益金不算入)となる。

なお、配当等の額の支払に際し、外国で源泉徴収された税金については、内国法人の課税所得の計算上損金の額に算入しないとともに、直接税額控除(下記「外国税額控除」参照)の対象とならない。

外国税額控除

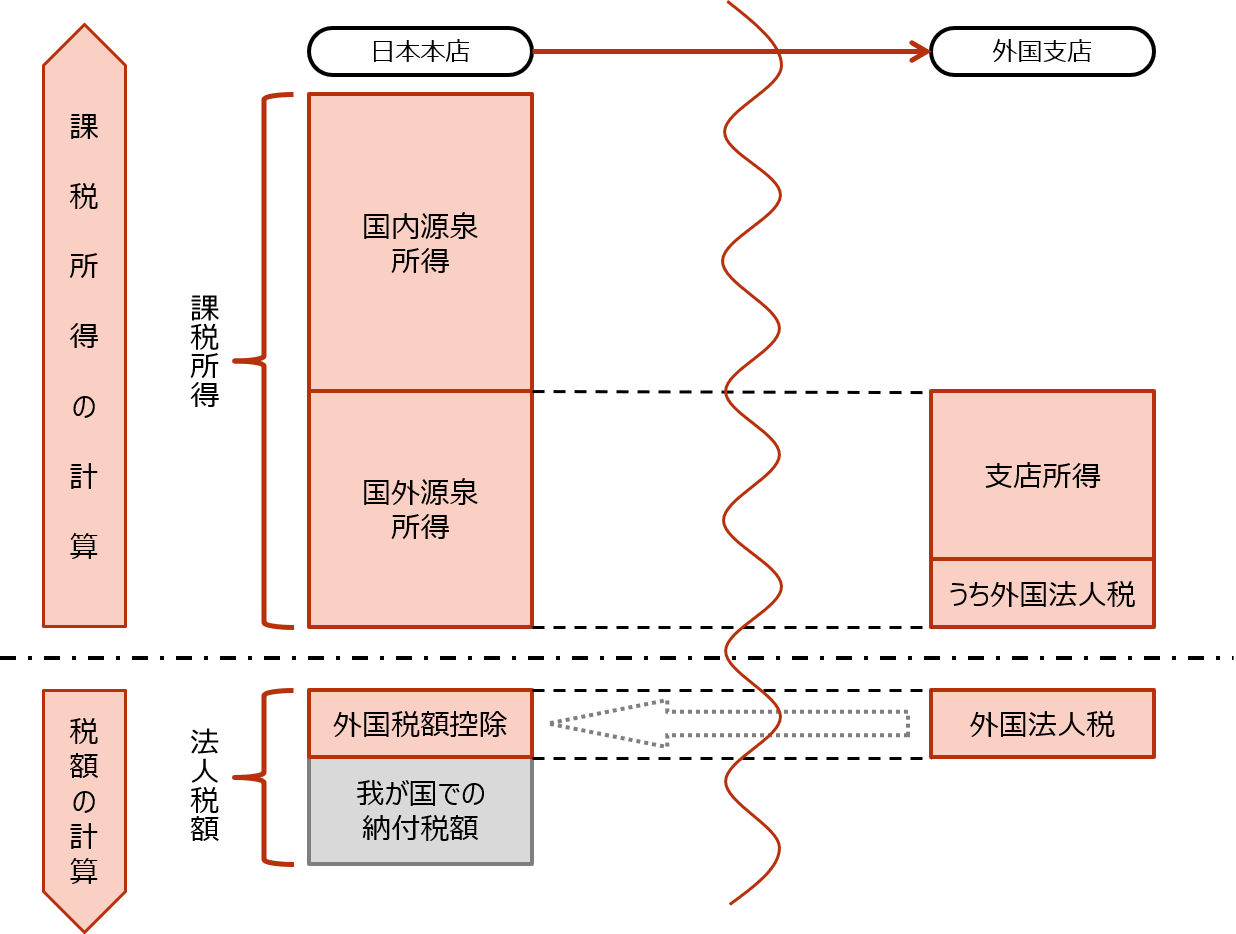

法人税法上、その所得の源泉地が国内か国外かに係わらず、内国法人の全ての所得の合計額(全世界所得)に対して課税がなされるため、海外で生じた所得(国外所得)に当該所得の源泉地国において課税がされると、同一の課税対象に二度課税されるという二重課税が生じることになる。この二重課税を排除するための制度が外国税額控除であり、国外所得に対して海外で課された源泉税等、内国法人が自ら法的に負担した外国税(直接税)を内国法人の法人税等の額の計算上控除するもので(直接税額控除)、その方法として以下の2つが設けられている。

なお、支店形態の場合の直接税額控除の仕組みは下記イメージのようになっている。

【直接税額控除のイメージ】

【外国税額控除制度(支店形態)】

①内国法人の法人税の額から控除する方法

これは海外支店等が納めた外国法人税の額を、その事業年度の内国法人の所得に対する法人税等の額から控除限度額の範囲内で控除する方法である。

【控除限度額の計算方法】

②内国法人の所得の金額の計算上損金に算入する方法

これは、厳密には外国税額控除制度にはあたらないが、国際的二重課税の排除という点において外国税額控除と同様の効果を有するためここで紹介している。

制度上、直接税額控除の方法として上記2つの方法が用意されているが、控除対象となる外国税額の全額が控除可能な場合は常に①の方法が有利となるため、実務上は①の方法により計算を行うことが一般的と考えられる。

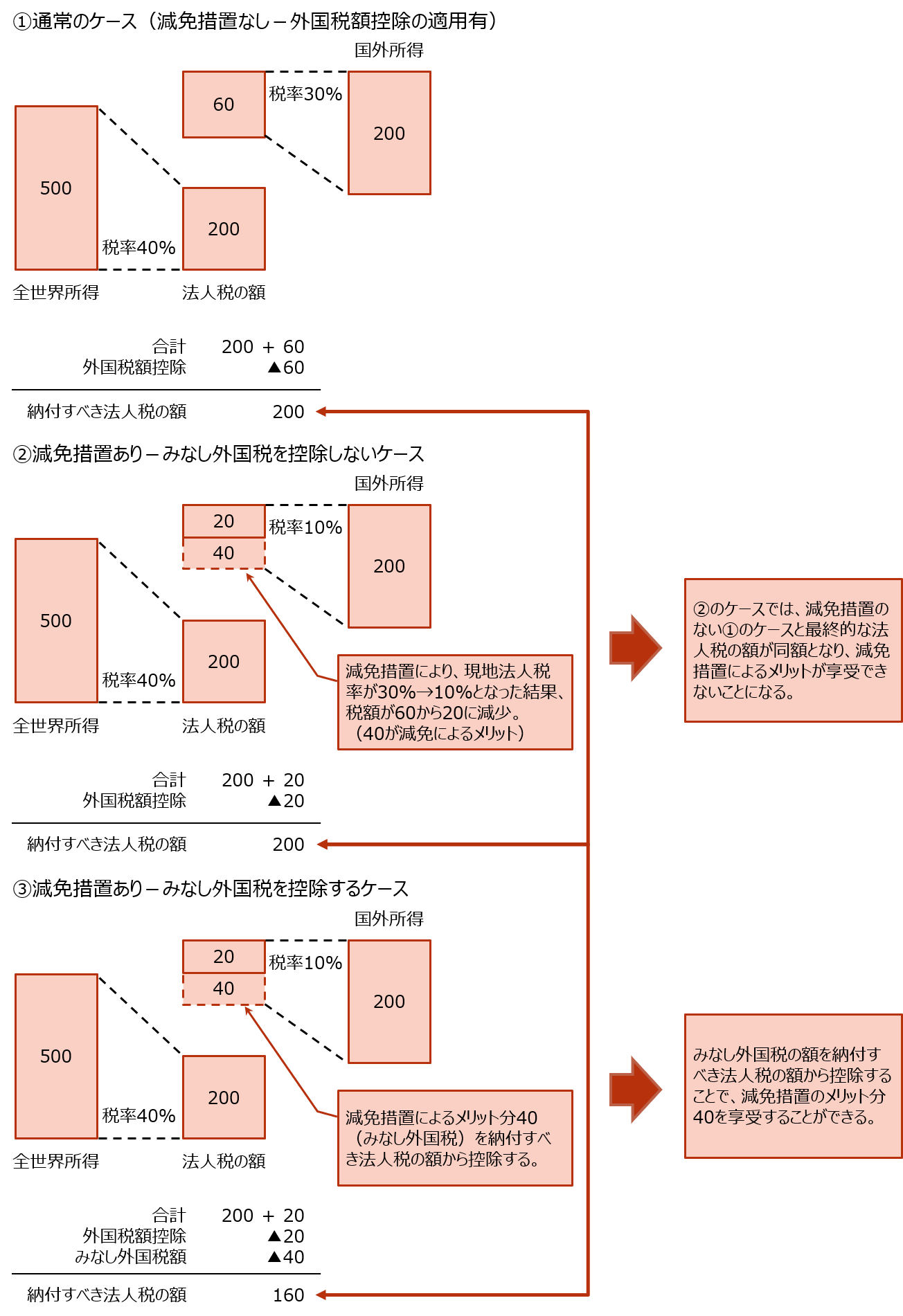

なお、直接外国税の他に、「みなし外国税」も外国税額控除の対象となる。

みなし外国税とは、開発途上国の経済開発援助の一環として導入されたもので、途上国等の現地法やそれらの国と先進国等との間で締結された租税条約等の規定により、納付したとみなされる外国税をいう。なお、みなし外国税を納付すべき法人税の額から控除した場合のイメージは下記の通りである。

【みなし外国税を控除するイメージ】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

01.事業承継