基礎知識

更新日:2020/08/27

テーマ: 02.M&A

6-3. 事業再生M&Aにおけるスキーム(第二会社方式)の概要

6. V字回復の切り札・事業再生M&Aの基礎知識

中小企業金融円滑化法が終了し、暫定リスケ中の企業はその出口を模索しています。スポンサーからの出資や、会社分割、事業譲渡によって債務の弁済を確実にする「事業再生M&A」を利用することによって、信用力を毀損することなく、迅速にV字回復を遂げる道が見えてくるはずです。暫定リスケ中の企業の出口は、①自力再生、②金融支援による再生、③スポンサーからの支援(M&A)による再生、④廃業の4つがあります。これらの選択にあたっては、債権者の経済合理性に配慮しなければなりません。原則としては、事業を継続させることで再生を目指すのであれば、清算して資産を個別に売却するよりも事業を継続させた場合の弁済額の方が大きい必要があります。また、選択した再生手続きによる回収見込額が他の再生手続によった場合に期待できる回収見込額を上回らなければなりません。この経済合理性の有無を判断するため、再生企業が債権放棄等を受けるための手続きには透明性が要求されます。具体的な手法は、私的整理と法的整理に大別され、 債権放棄等の対象となる債権者の範囲、手続の成立要件、商取引への悪影響の度合いなどの点で違いがあります。 会社が債務を弁済できる見込みがなくなった場合、債務整理にあたって、その会社の事業を継続させ、それによって得られる将来の利益を原資として、債権者への弁済金の確保を目指すことがあります。このような企業が事業再生を果たすには、債権者による債権カットや、その後の長期弁済契約といった対応だけでなく、スポンサーからの出資や、会社分割、事業譲渡によって圧縮後の債務の弁済を確実にする「事業再生M&A」が有効です。ただし、過大な負債を抱えた譲渡企業をそのまま譲受企業が買収することは相当の困難を伴います。債権者の協力を得ながら、会社分割や事業譲渡による「第二会社方式」やDES(デット・エクイティ・スワップ)などを利用したスキームの検討が重要です。

6-3. 事業再生M&Aにおけるスキーム(第二会社方式)の概要

事業再生M&Aによる再生とは

会社が債務を弁済できる見込みがなくなった場合、債務整理にあたって、その会社の事業を継続させ、それによって得られる将来の利益を原資として、債権者への弁済金の確保を目指すことがある。

このような企業が事業再生を果たすには、債権者による債権カットや、その後の長期弁済契約といった対応だけでなく、スポンサーからの出資や、会社分割、事業譲渡によって圧縮後の債務の弁済を確実にする「事業再生M&A」が行われることが多い。

とはいえ、過大な負債を抱えた譲渡企業をそのまま譲受企業が買収することは相当の困難を伴う。

民事再生手続など過大な債務を一部カットできるものもあるが、多くは債権者の協力を得なければならない。

投資ファンドによる事業再生M&A

近年では、事業再生案件を主要な投資対象とする投資ファンドが、再生会社のスポンサーに就任しているケースもあり、一般的には、自力だけで再生を目指すよりも迅速に再生を果たせるとされる。

ファンド側にしてみれば、再生が必要な局面にある企業の譲渡価額は、通常の取引価格より低くなる傾向があるため、企業を再建させることができれば、高いリターンが期待できる。

一度破綻した会社がファンド等のもとで再生を果たし、取得価額よりも高額で他の企業に譲渡されることは珍しくなく、新規に株式公開する例もある。

事業再生M&Aスキームとしての第二会社方式

過剰債務を整理する代表的なM&A手法として、会社分割や事業譲渡による「第二会社方式」がある。

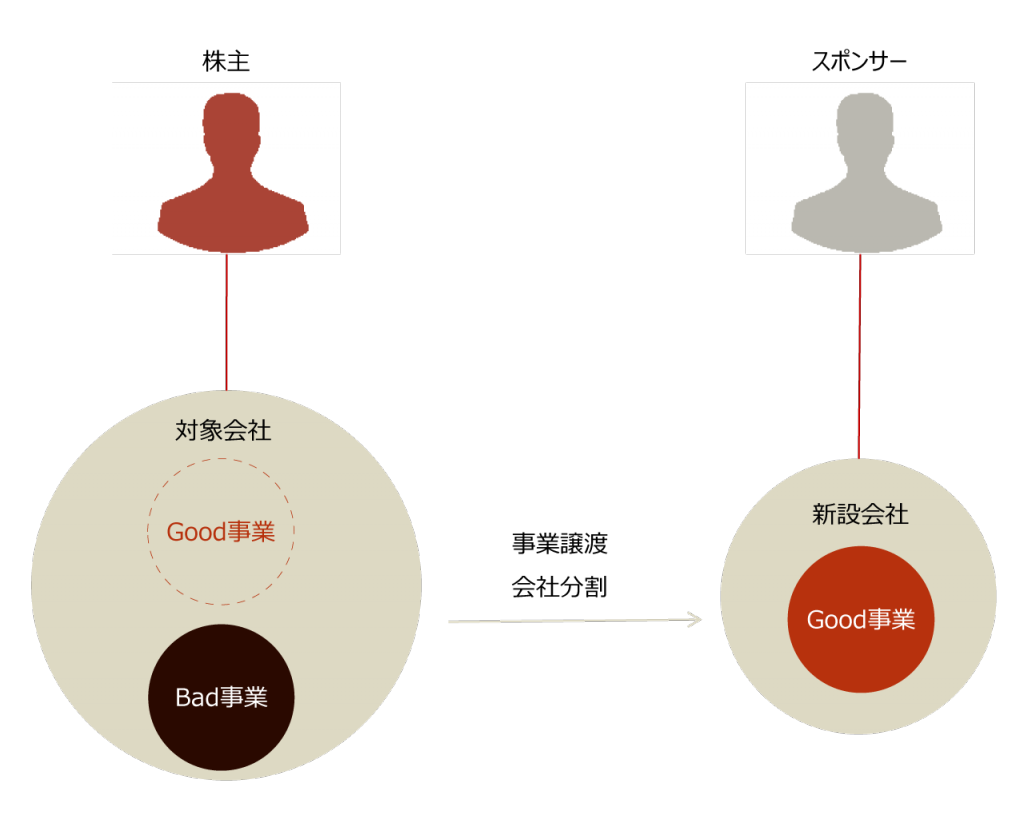

再生会社の資産と負債を、将来の事業継続に必要なものと、不要なものに分けて二つの会社に所有させ、前者を「Good会社」、後者を「Bad会社」という。Good会社・Bad会社の切り分けは「将来の事業継続に必要か」どうかという判断によるものであり、収益が出ていてもノンコア事業を引き受けるのであればBad会社と考える。

今後の事業継続に必要な資産・負債のみを新会社に承継させる会社分割や事業譲渡を行うことを「Good出し」(図Ⅰ)といい、これを行えば、第三者のスポンサーは旧会社に帰属する偶発債務等のリスクを遮断することができる。

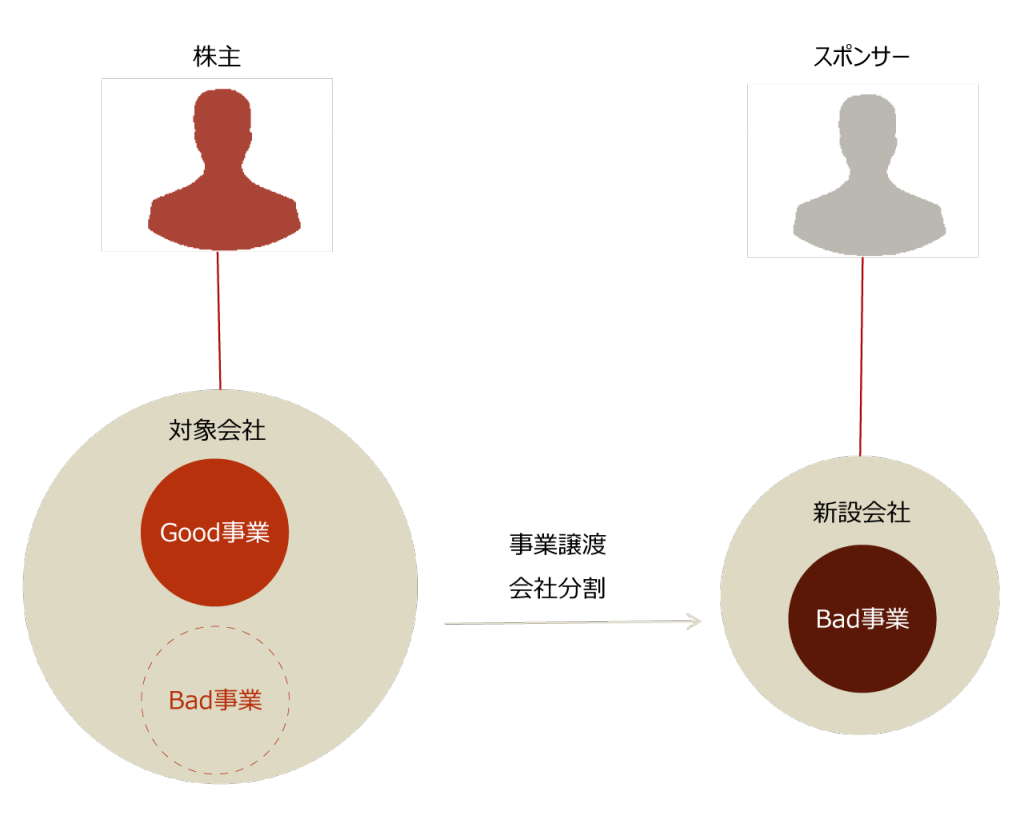

一方、必要な事業資産のみを債務者に残し、それ以外の不要な資産(ノンコア事業)を新会社に承継させることを「Bad出し」(図Ⅱ)という。

この方法が用いられるのは、本業の選択と集中を行い、収益性はあるものの本業とはシナジーを見込めない事業を譲渡して返済原資とするケースが考えられる。

その他には、スポンサーにGood事業を承継したいが、許認可を再取得することが困難であるため、現在有効な許認可を維持したいときに「Bad出し」が選択されることがある。

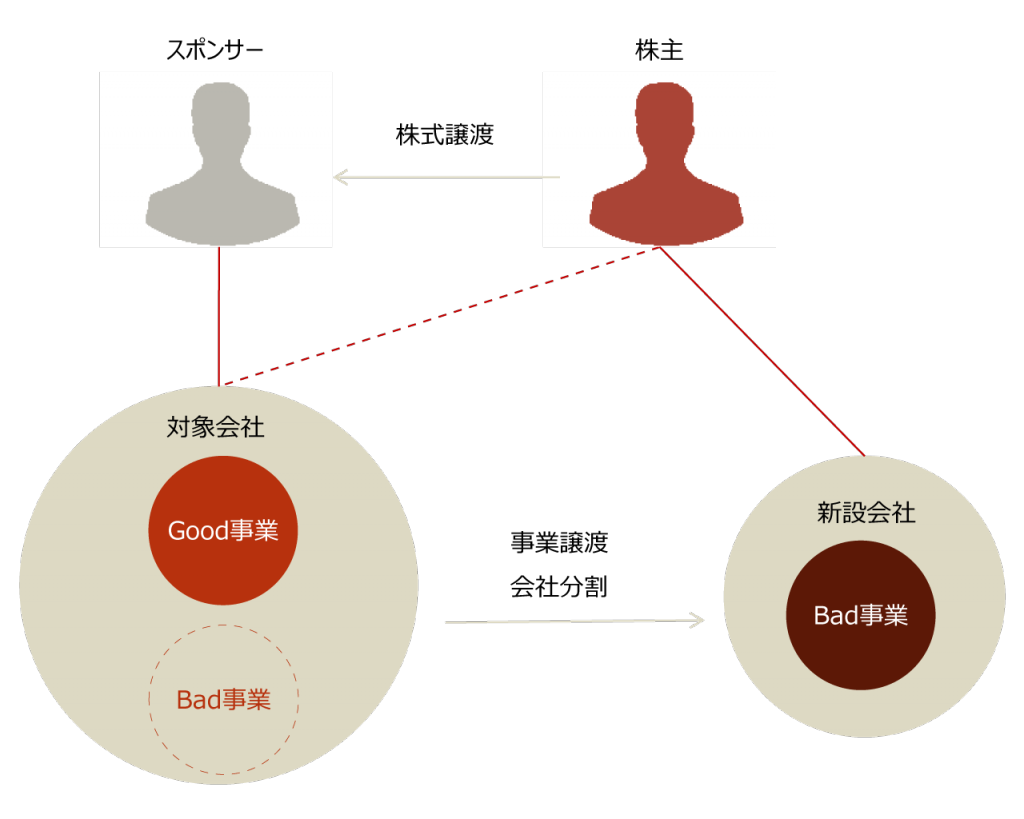

この場合、会社分割などであらかじめBad事業を切り出しておき、Good会社は株式譲渡によってスポンサーが引き受けるスキームになる(図Ⅲ)。

第二会社方式におけるBad会社の清算

通常、Bad会社は法的整理を利用して清算し、法人格は消滅する。

清算を実行する以前から債権者と繰り返し交渉を行う必要があり、一定の合意を得たうえで清算手続に入る。

そのため、これまでの合意内容、経緯を理解する者(代表取締役など)が清算人となって手続きを行う特別清算手続が選択される場合が多い。

(Bad会社の清算①)特別清算

特別清算は、会社法で定められた清算手続であり、株式会社に適用される制度である。

特別清算手続においては、第三者の管財人は選任されず、株式会社の解散時に選任される清算人(代表取締役など)が清算株式会社の財産を換価・処分する。

清算株式会社は、債権調査を行った後、財産の換価によって得た資金を原資として、各債権者に対する弁済の額等を定める協定案を作成する。

清算株式会社は、この協定案について債権者に賛否を問う債権者集会を開催する。

そこで、①出席した議決権者(債権者)の過半数の同意、および②議決権者(債権者)の議決権の総額(債権総額)の3分の2以上の議決権を有する者の同意があれば、協定案が可決され、裁判所の認可決定が確定すると効力が生じる。

債権者集会において協定案が否決されると、原則として破産手続に移行する。

(Bad会社の清算②)破産

破産手続においては、手続が開始されると、第三者の破産管財人(弁護士)が選任され、財産の換価・処分を行う。

破産手続の申立て前に破産者の資産が廉価で売却されるなどの行為が行われた場合、破産管財人は否認権を行使し、当該行為の効力を否定することができる。

破産管財人は、債権者から債権届出を受け、債権調査を行った後、破産財団の換価によって得た資金を原資として、各債権者の債権額に応じて平等に配当を実施する。

破産手続を選択した場合、破産管財人へ支払う報酬を予納しなければならないことなどから、特別清算手続と比較するとコストがかかるとされる。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A