コラム

更新日:2024/01/30

テーマ: 04.コーポレート・ガバナンス

新型コロナウイルス感染症の影響による役員報酬の減額

役員報酬の減額事例

新型コロナウイルス感染症の拡大が世界経済の停滞をもたらし、多くの企業の業績が悪化している。 業績悪化に伴って役員報酬を減額した企業も増えており、2020年6月末までに新型コロナウイルス感染症の影響を理由に役員報酬の減額を公表した上場企業は169社にのぼる。(弊社調べ)

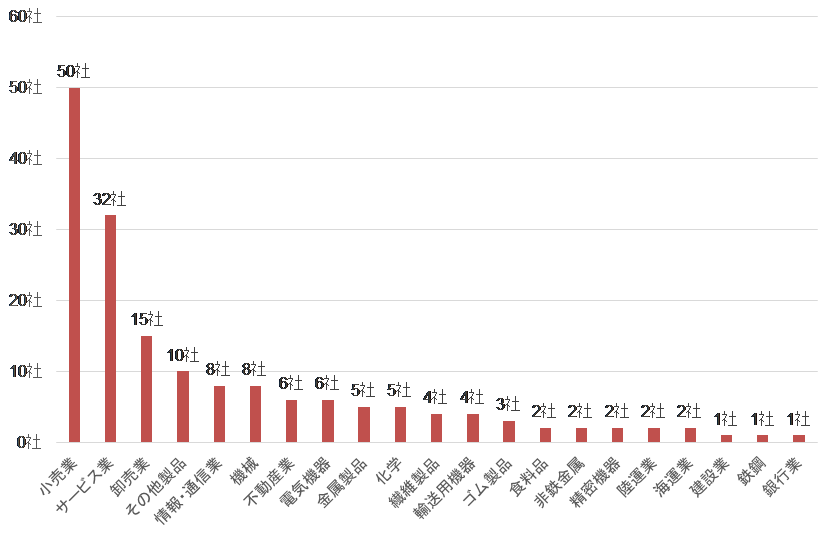

公表企業を業種別にみると、特に業績への影響が大きかった外食・アパレル等の業種が含まれる小売業や、ホテル・レジャー・スポーツジム等の業種が含まれるサービス業において、多くの企業が役員報酬の減額を公表している。(図1)

また、新型コロナウイルス感染症による業績への影響度が大きい企業ほど早いタイミングで公表している。

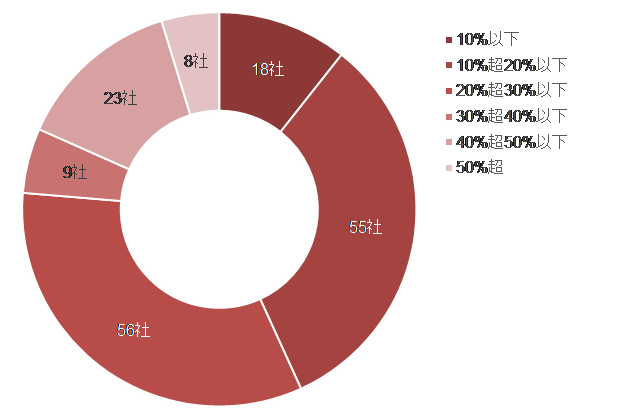

2008年のリーマンショック時と同様に、役員報酬の減額割合は20~30%が最も多く、中には100%とした企業もある。(図2)

その他、役位が高い役員ほど削減割合を高めた事例や執行役員や子会社役員も対象とした事例も見られる。

報酬削減の狙いとして、固定費の抑制や投資家・顧客・取引先との損害の共有が挙げられている。

削減理由には記載されていないが、従業員給与の昇給縮小や減額、賞与の減額・見送りについて、納得感をもって進めるための布石としての意味合いも含まれるものと考えられる。

一方で役員報酬は役員にとって企業価値向上や戦略達成のインセンティブでもあるため、役員報酬を多く削減すれば良いという単純な話でもない。

報酬委員会による役員報酬の客観性の確保

コーポレートガバナンスの視点から見ると、役員報酬は株主にとって経営を委託するコストと捉えられる。

したがって、役員報酬の削減や期中における報酬制度の変更にあたっては、代表取締役の一任により恣意的に決定するのではなく、社外取締役を含めた報酬委員会で十分な議論を経て決定することが望ましい。

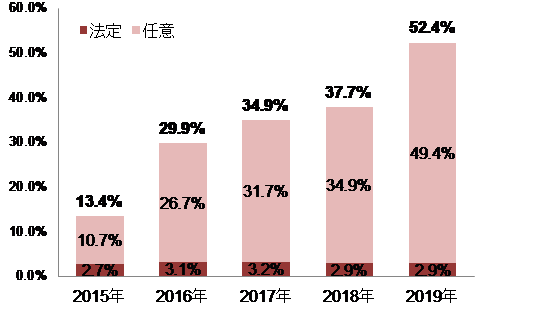

2015年のコーポレートガバナンス・コードの適用以降、上場会社において報酬委員会の設置が進んでおり、市場第一部ではすでに52.4%(法定の委員会も含む)の会社で設置されている。(図3:出典「東京証券取引所『東証上場会社における独立社外取締役の選任状況及び指名委員会・報酬委員会の設置状況』」)

今後はコーポレートガバナンスの強化のもと、役員報酬決定プロセスの客観性や透明性が問われる時代になってくるため、今まで以上に報酬委員会の重要性が増してくるものと考えられる。

筆者紹介

前淵 亮太

山田コンサルティンググループ株式会社

経営コンサルティング事業本部 FAS事業部

シニアマネージャー

2013年に山田FAS株式会社(現・山田コンサルティンググループ株式会社)に入社。以後、100社を超える上場会社に対して役員報酬制度の見直しや株式報酬制度導入に関する業務に従事。その他、上場会社に対するサクセッションプランニング(後継者育成計画の策定)やガバナンス体制構築に関する業務にも従事。またセミナーの講師も担当。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocketコラム内の人気・注目記事ランキング

関連記事

04.コーポレート・ガバナンス