コラム

更新日:2023/12/11

テーマ: 04.コーポレート・ガバナンス

スチュワードシップ・コードとコーポレートガバナンス・コード

執筆日(2021/3/8)当時の情報をもとにした内容であり、最新の法令等を参照してください。

目次

スチュワードシップ・コードとは?

スチュワード(steward)とは執事、財産管理人の意味を持つ英語です。

スチュワードシップ・コードは、金融機関による投資先企業の経営監視などの取り組みが不十分であったことが、リーマン・ショックを深刻化させたとの反省にもとづいて、2010年に金融機関を中心とした機関投資家のあるべき姿を規定したガイダンスのことです。

日本では、成長戦略であるアベノミクスの第三の矢(2013年 6月24日公表)における日本再興戦略の中で、機関投資家が受託者責任を果たすための原則としての取りまとめが閣議決定されました。

そして、金融庁の有識者検討会を経て、「日本版スチュワードシップ・コード」が策定・公表(2014年2月26日)されました。

以後、改訂が行われ、2021年3月時点における最新版は2020年3月24日公表のものです。

2020年3月4日時点で金融庁から公開されているスチュワード・シップコード

「日本版スチュワードシップ・コード」によると、

本コードにおいて、「スチュワードシップ責任」とは、機関投資家が、投資先企業やその事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティ(ESG 要素を含む中長期的な持続可能性)の考慮に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、「顧客・受益者」(最終受益者を含む。以下同じ。)の中長期的な投資リターンの拡大を図る責任を意味する。

本コードは、機関投資家が、顧客・受益者と投資先企業の双方を視野に入れ、「責任ある機関投資家」として当該スチュワードシップ責任を果たすに当たり有用と考えられる諸原則を定めるものである。本コードに沿って、機関投資家が適切にスチュワードシップ責任を果たすことは、経済全体の成長にもつながるものである。

と記載されています。

改訂内容やその背景については記事では割愛しますが、コーポレートガバナンス・コードとの対比で考えると、スチュワードシップ・コードは、機関投資家向けの行動原則であるということです。

また、最新版の日本版SSコードの8つの原則は下記のとおりです。

<日本版SSコード 8つの原則>

- 機関投資家は、スチュワードシップ責任を果たすための明確な方針を策定し、これを公表すべきである。

- 機関投資家は、スチュワードシップ責任を果たす上で管理すべき利益相反について、明確な方針を策定し、これを公表すべきである。

- 機関投資家は、投資先企業の持続的成長に向けてスチュワードシップ責任を適切に果たすため、当該企業の状況を的確に把握すべきである。

- 機関投資家は、投資先企業との建設的な「目的を持った対話」を通じて、投資先企業と認識の共有を図るとともに、問題の改善に努めるべきである。

- 機関投資家は、議決権の行使と行使結果の公表について明確な方針を持つとともに、議決権行使の方針については、単に形式的な判断基準にとどまるのではなく、投資先企業の持続的成長に資するものとなるよう工夫すべきである。

- 機関投資家は、議決権の行使も含め、スチュワードシップ責任をどのように果たしているのかについて、原則として、顧客・受益者に対して定期的に報告を行うべきである。

- 機関投資家は、投資先企業の持続的成長に資するよう、投資先企業やその事業環境等に関する深い理解のほか、運用戦略に応じたサステナビリティの考慮に基づき、当該企業との対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えるべきである。

- 機関投資家向けサービス提供者は、機関投資家がスチュワードシップ責任を果たすに当たり、適切にサービスを提供し、インベストメント・チェーン全体の機能向上に資するものとなるよう努めるべきである。活動に伴う判断を適切に行うための実力を備えるべきである。

コーポレートガバナンス・コードとは?

コーポレートガバナンス・コードは、「コーポレートガバナンス」に関する主要な原則を示したものです。

コーポレートガバナンス・コード(東京証券取引所 2018年6月1日)によると、

本コードにおいて、「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する。

本コードは、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたものであり、これらが適切に実践されることは、それぞれの会社において持続的な 成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる。

つまり、コーポレートガバナンス・コードは、ステークホルダーの立場を踏まえ企業を適正に運営・発展させるための”仕組みの実現に資する主要な原則です。

こちらは、スチュワードシップ・コードと異なり、上場会社向けの行動原則です。

※コーポレートガバナンス・コードに関する詳細については、こちらの記事もご覧ください。

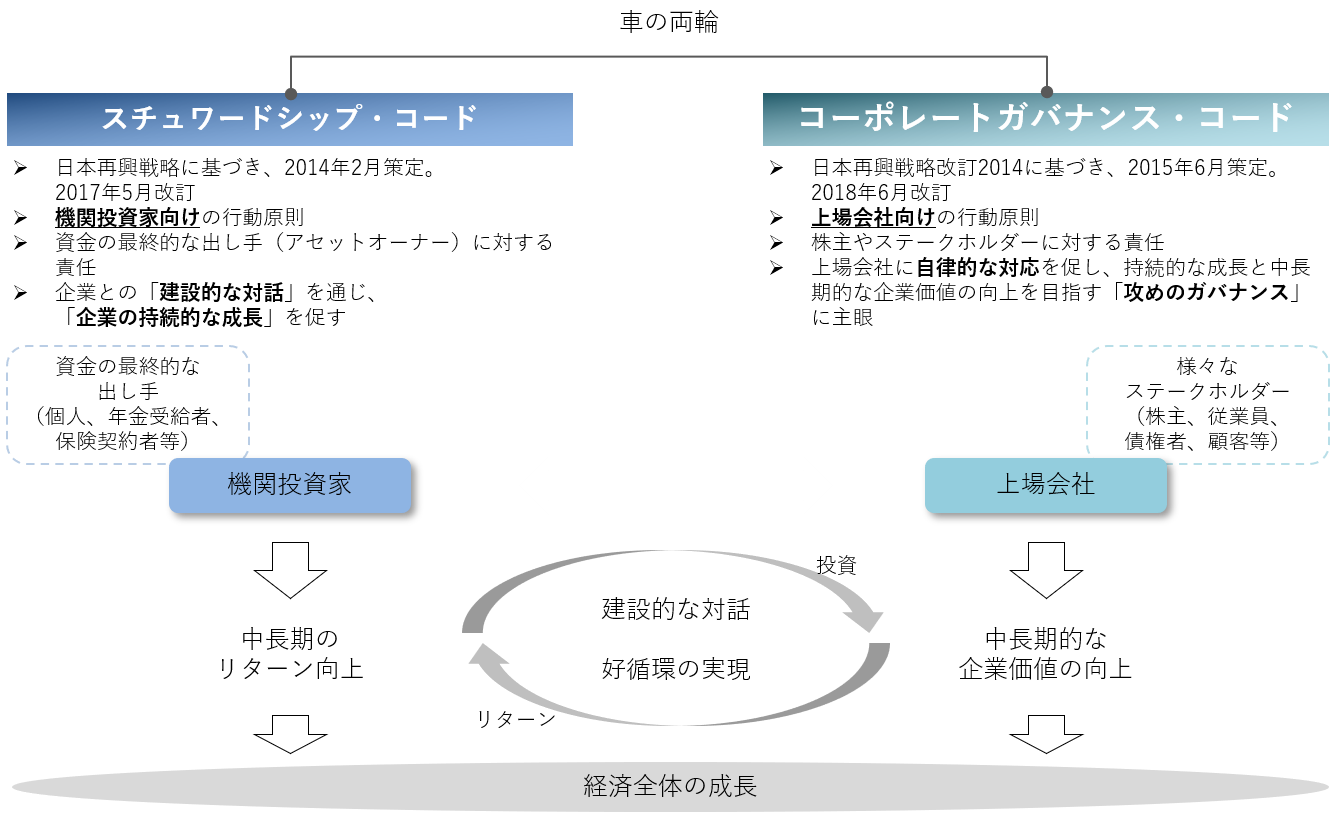

スチュワードシップ・コードとコーポレートガバナンス・コードは"車の両輪"

スチュワードシップ・コードとコーポレートガバナンス・コードは車の両輪であると例えられることが多いです。

投資家側と会社側双方から企業の持続的な成長が促されるよう、投資家と会社それぞれの行動原則を示したものが、スチュワードシップ・コードとコーポレートガバナンス・コードです。

金融庁では、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」を設置し、両コードの普及・定着を図っています。

最後に

2021年中にコーポレートガバナンス・コードの改訂、2022年4月から新市場区分への移行が予定され、プライム市場(仮称)上場企業には一段高い水準のガバナンスが求められることになります。

また、ESGの観点からも企業のガバナンスの強化は重要性を増しています。

企業において、こうした制度変更を機会と捉えるとともに、機関投資家との建設的な対話を通して、早期に実効的なコーポレートガバナンスを構築することが期待されます。

筆者紹介

小倉 佳祐

山田コンサルティンググループ株式会社

経営コンサルティング事業本部 事業戦略部 シニアコンサルタント

CFE 公認不正検査士

CISA 公認情報システム監査人

東京大学法学部にて独占禁止法、租税法を専攻した後、現 山田コンサルティンググループ株式会社に新卒で入社。

入社以来、中堅・中小企業~東証1部上場企業までの事業計画策定・業務効率化支援、内部監査体制構築支援、不正発生企業の再発防止策検討支援、弊社内部監査(グローバル監査)等を経験。

出典

金融庁 スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議

https://www.fsa.go.jp/singi/follow-up/index.html

金融庁 スチュワードシップ・コード(再改訂版)の確定について

https://www.fsa.go.jp/news/r1/singi/20200324.html

日本証券取引所 コーポレートガバナンス・コードの改訂に伴う実務対応(2018年8月)

https://www.kabukon.tokyo/activity/data/study/study_2018_03.pdf

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocketコラム内の人気・注目記事ランキング

関連記事

04.コーポレート・ガバナンス