海外ビジネス情報

更新日:2020/10/06

テーマ: 03.海外ビジネス

中国現地法人における不正対策とガバナンスのポイント

新型コロナウィルス(COVID-19)の世界的流行の影響により、駐在員の帰国や海外出張・駐在員派遣の見合わせ、リモートワークの拡大など、多くの制約条件の中で海外子会社とのコミュニケーションに係る問題が生じており、親会社が不正を監視する目が届きにくい状況が増大しています。

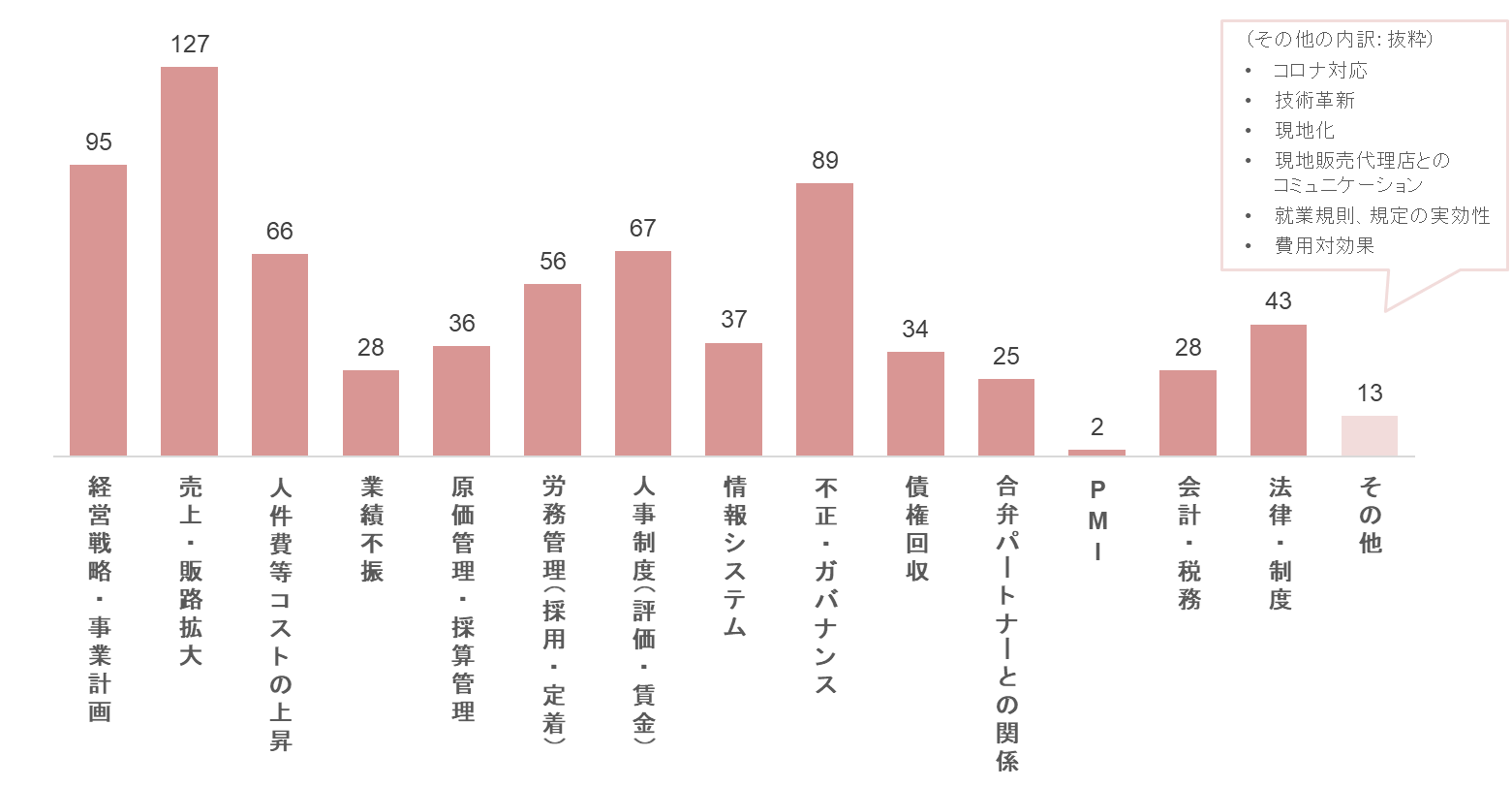

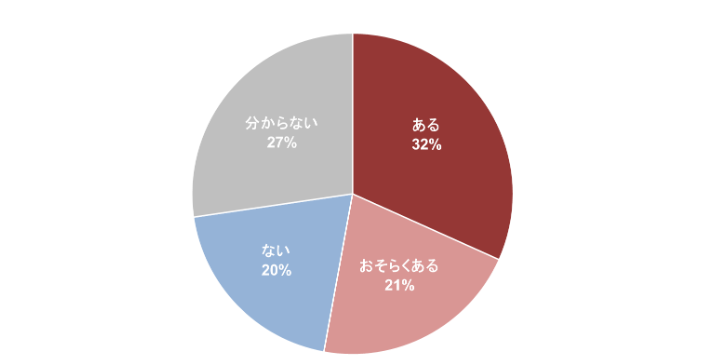

弊社が2020年8月28日に開催したWebセミナーにて行ったアンケートの結果を見ると、中国事業の課題として、「不正・ガバナンス」が3番目に挙がっています(図表1)。また、これまでの中国子会社での不正有無においては、半数以上の53%の企業が「ある・おそらくある」と回答している状況でした(図表2)。

今後はこれまで以上に不正対策やガバナンス体制の構築・強化が求められるようになってくると考えます。本稿では、中国における不正の種類及びどのようにガバナンス体制を構築していくべきなのかについて解説していきます。

図表1 中国事業における課題(複数回答) 回答数:256

出所:YCG作成

図表2 これまでの中国子会社での不正有無 回答数:227

出所:YCG作成

■中国現地法人の不正について

(1)海外における不正発生要因

昨今、海外子会社における不正事例が後を絶ちませんが、そもそもなぜ海外で不正が起きやすいのかについて、簡単にご説明します。要因としては、主に下記3つがあります。

① 内部統制が「絵餅」になりがち

海外子会社は概して慢性的なリソース不足(ヒト・モノ・カネ・情報)に陥っており、あるべき内部統制システムを構築しきれておらず、内部監査が機能しないとう問題があります。

② 情報がデータ化されていない

とりわけ新興国や古い体質の企業・中小企業において、実態が分かる情報が資料化されていない、資料化されていてもアナログ帳票が多いため、定期的な子会社監査をする上で調査・分析が難しいなど、不正を見つけにくい状況にあります。

③ 物理的・心理的なハードル

親会社の目が届きにくいという物理的なハードル、外国籍の従業員との価値観や言語の違いによるコミュニケーションが取れないという心理的なハードルの2つが不正を誘発する要因となります。

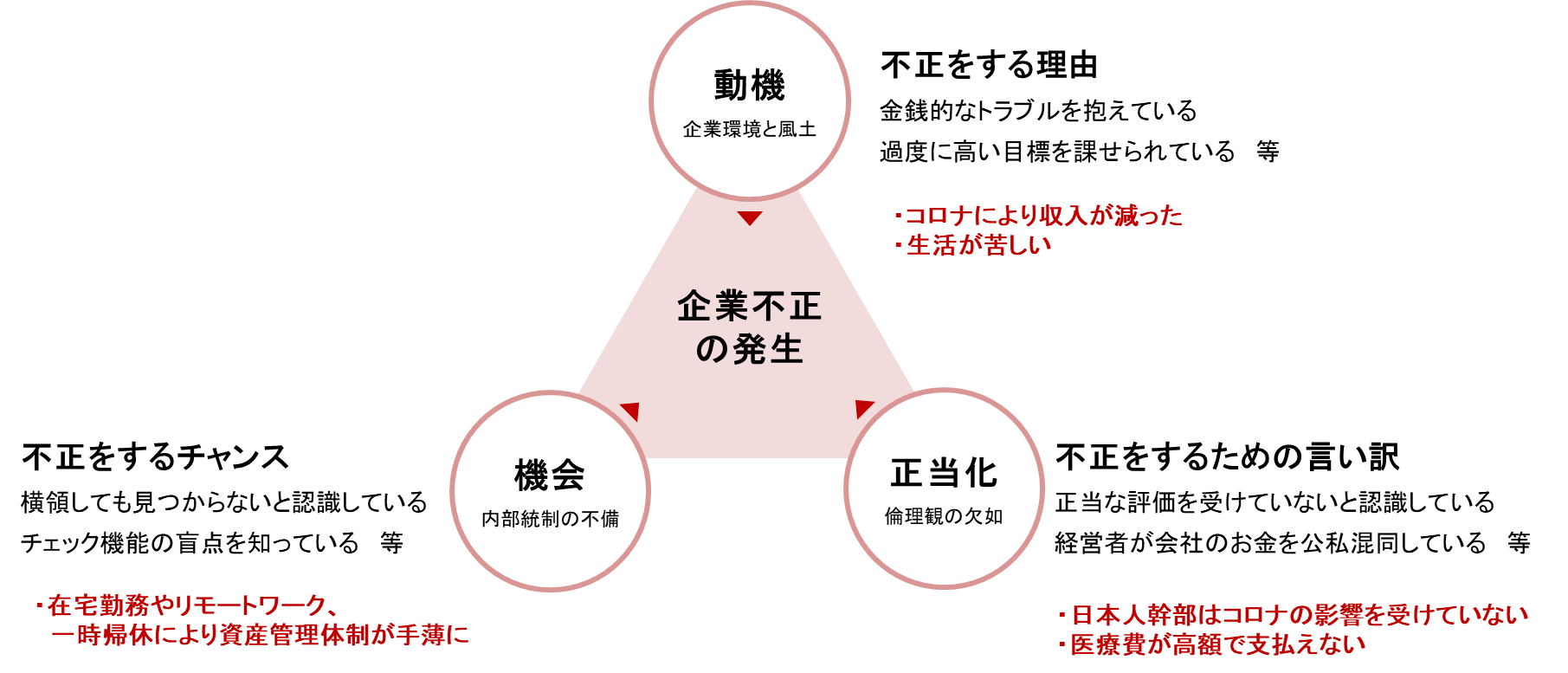

(2)不正が発生する3条件

アメリカの犯罪学者であるD.R.クレッシー氏が提唱した不正発生のトライアングル理論によると、不正は①動機・プレッシャー、②機会、③正当化の3つの条件全てが揃った時に発生しやすいと言われています(図表3)。COVID-19の影響により、経営環境の悪化やリモートワーク下において、不十分な内部統制やモニタリング体制となったことで、3つの条件が高い確率で当てはまる状況となっており、不正リスクが増大していることが予想されます。

図表3 不正発生のトライアングル

出所:YCG作成

(3)不正の種類と中国においてよく発生する不正

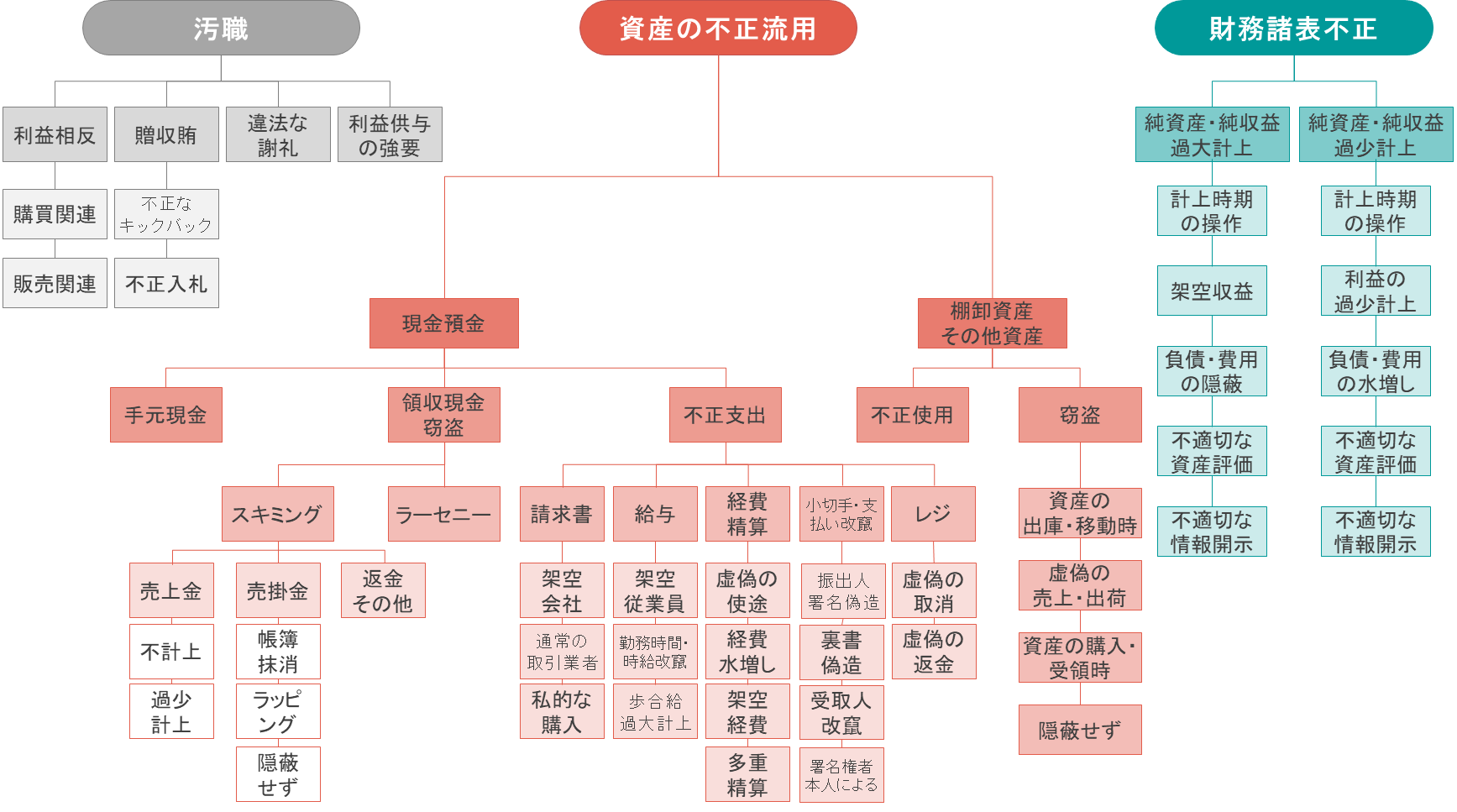

不正対策を講じるにあたって、不正の種類や事例を把握しておくことが非常に重要です。不正は大きく分けて、①資産の不正流用、②汚職、③財務諸表不正の3つの類型があり、その手法は数多く存在しています(図表4)。

図表4 不正の種類

出所:日本公認不正検査士協会「2018年度版 職業上の不正と濫用に関する国民への報告書」よりYCG作成

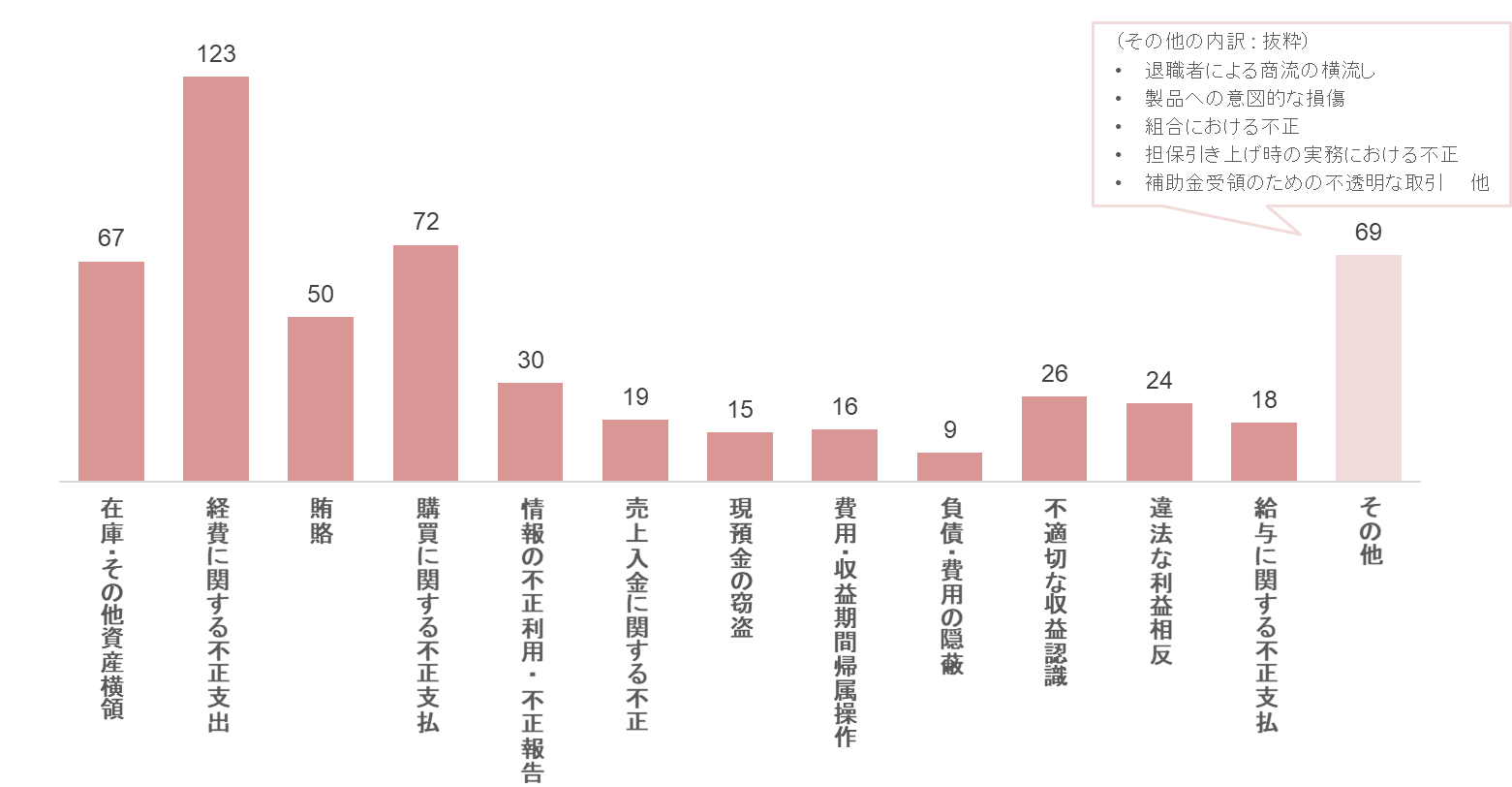

図表5のアンケート結果を見ると、中国では「在庫・その他資産横領」、「経費に関する不正支払」、「賄賂」、「購買に関する不正支払」が上位に挙がっており、資産の不正流用や汚職の手口が多いことが見て取れます。また、部署ごとに頻繁に発生する不正スキームは異なっているため、全社一律の対応では不十分であり、各部署の特性に応じた不正検知手法や対応策を打っていく必要がある点に留意が必要です。

図表5 過去に発生した、或いは現在懸念している不正内容(複数回答) 回答数:271

出所:YCG作成

(4)不正の発見手段と通報者の割合

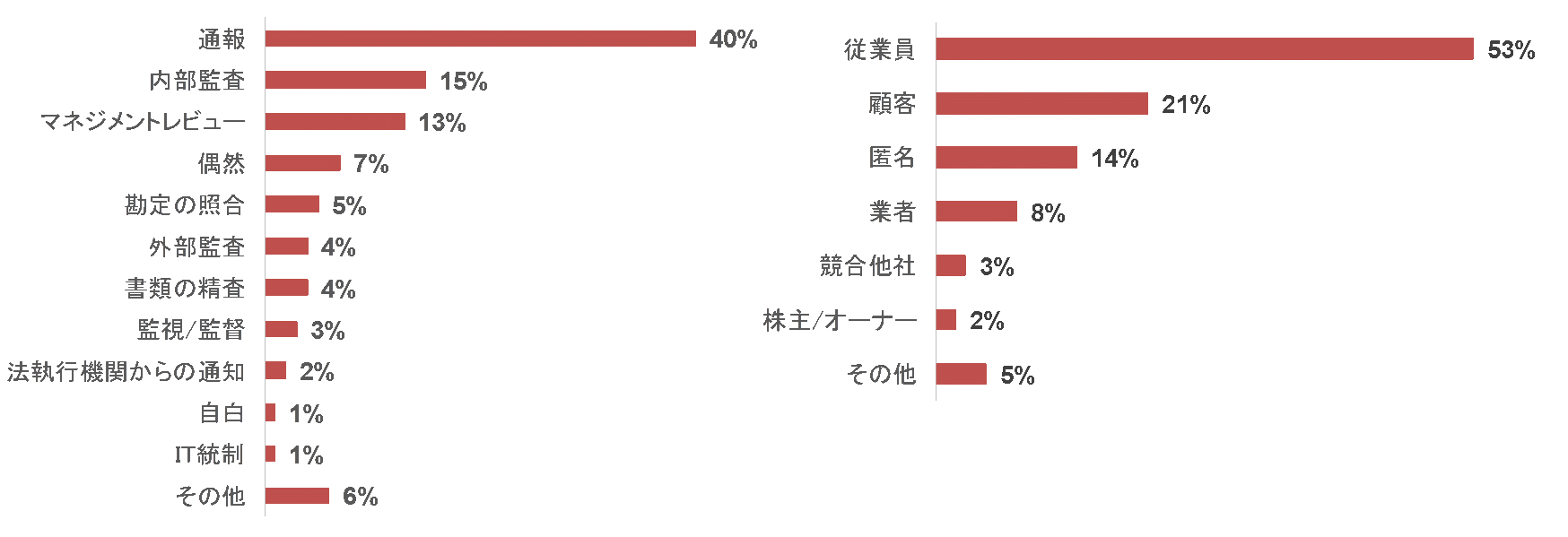

不正の発見手段としては、「通報」、「内部監査」、「マネジメントレビュー」が多くの割合を占めています(図表6)。通報者の内訳を見てみると、「従業員からの通報」が53%と半数以上にのぼっており、実効性の高い内部通報制度を設けておくことが、不正発見においては非常に効果的であることが分かります。

図表6 不正の発見経路と通報者の割合

出所:日本公認不正検査士協会「2018年度版 職業上の不正と濫用に関する国民への報告書」よりYCG作成

(5)不正の隠蔽手段

日本公認不正検査士協会「2018年度版 職業上の不正と濫用に関する国民への報告書」によると、不正実行者が用いる主な隠蔽手段には、「物的書類の偽造」、「物的書類の改ざん」、「会計システムへの架空取引の入力」、「会計システム上の取引改ざん」、「電子文書・ファイルの改ざん」、「物理的な書類の廃棄」、「架空の仕訳記入」などがあります。

不正実行者は、不正実行と同時に不正行為の隠蔽を行うのが一般的であり、不正の発見が困難となります。そのため、不正の種類や事例と併せて不正行為の隠蔽手段を理解しておくことも、不正の検知と予防の観点から非常に効果的であると言えます。

■中国におけるガバナンス体制の構築について

(1)リスクマネジメントの導入

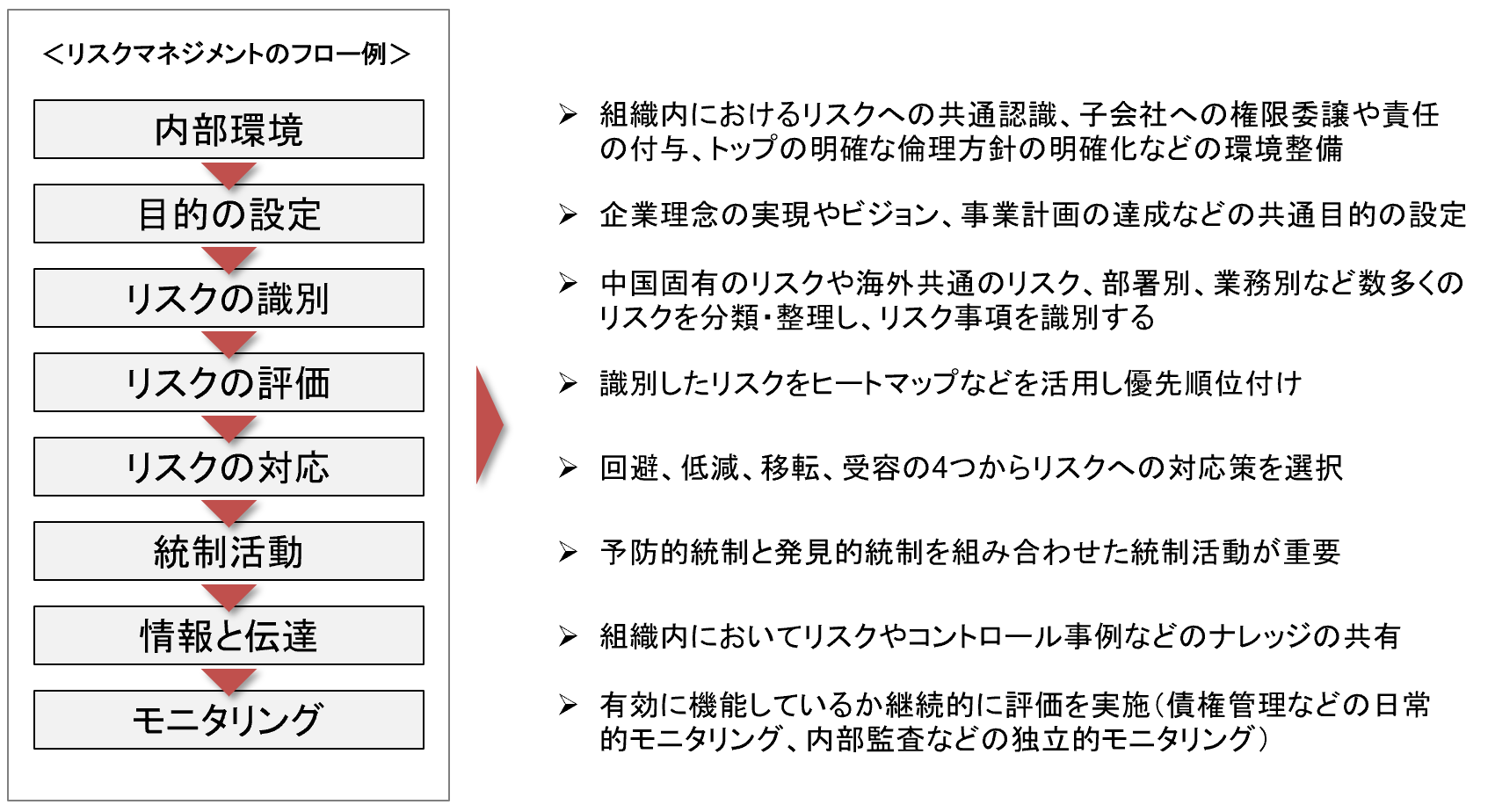

リスクマネジメントとは、組織を取り巻くリスクを網羅的に把握し、重要と思われるリスクを抽出した上で、対応策を講じ、組織に与える影響を最小限に抑えるための仕組みです。ガバナンス体制の構築にあたっては、リスクマネジメントをきちんと行うことが重要となります。図表7では、一般的なリスクマネジメントのフロー例を紹介しています。ポイントとなる「リスクの評価」、「リスクへの対応」、「統制活動」について詳しく説明していきます。

図表7 リスクマネジメントのフロー例

出所:YCG作成

■リスクの評価

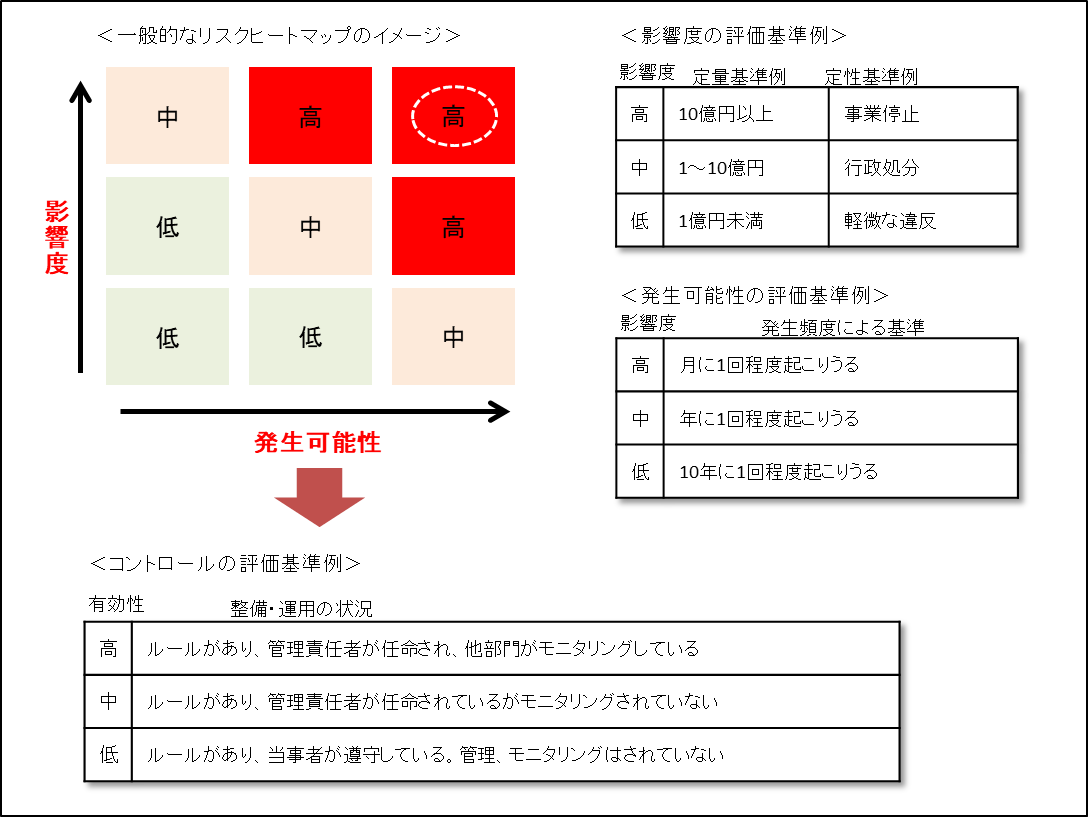

リスクに関して必要な情報を入手・分析(リスクの識別)した後、リスク評価の結果を視覚化するヒートマップなどを利用して、識別したリスクを影響度、発生可能性等の尺度を用いて評価を行います。すべてのリスク事項に対して対応を行うのは困難ですので、リスク影響度などに応じて、優先順をつけ対応することが求められます。

図表8 一般的なリスクヒートマップのイメージ

出所:YCG作成

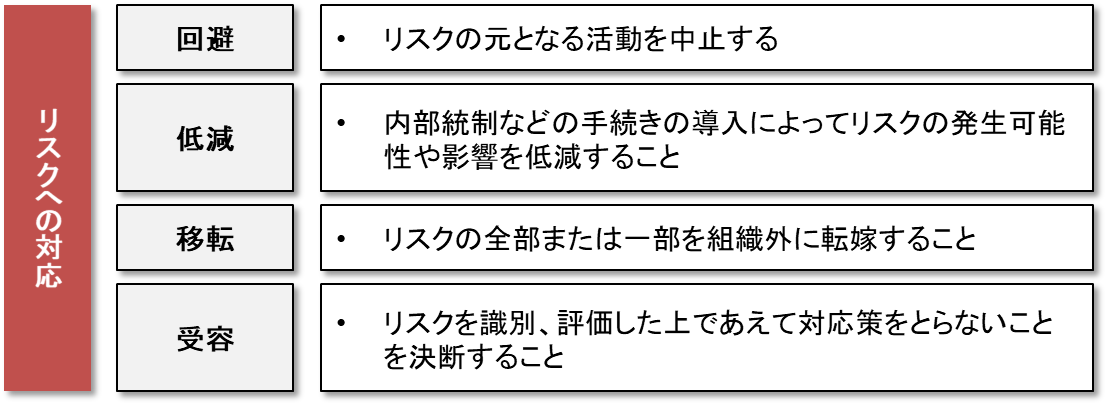

■リスクへの対応

リスクの優先順位を決定(リスク評価)した後、リスクへの対応方針を策定する必要があります。リスクへの対応の選択肢としては、主に①回避、②低減、③移転、④受容の4つがあります。識別したリスクについて、重要性が高いリスクから優先的に対応することが必要です。

例えば、一般的にリスクの元となる業務を見直す「回避」やリスクの発生可能性や影響をコントロールする「低減」については、重要性の高いリスクに対して取られる対応策です。一方、「受容」は、影響度と発生可能性が低く、リスクが顕在化しても重要性が低いようなリスクに対して適用され、「移転」は、保険を活用するなど受容しがたく社内で対処が困難なリスクに対しての対応策となります。

図表9 リスクへの対応方法

出所:YCG作成

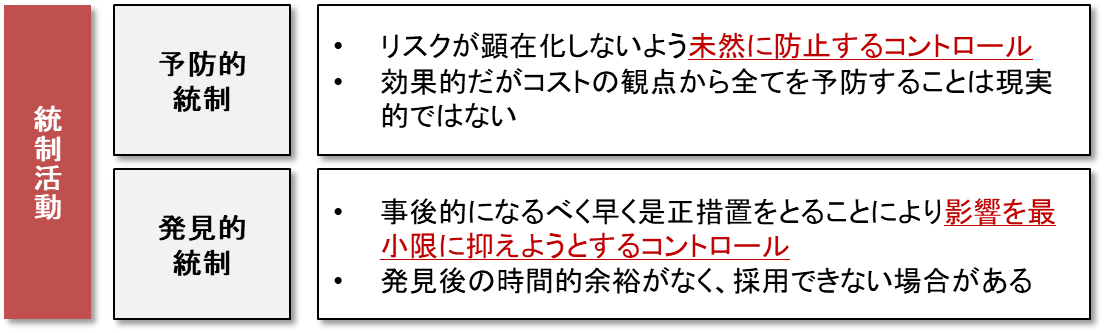

■統制活動

統制活動は、リスクが顕在化しないよう未然に防止する①予防的統制と、リスクを早期に発見し、影響を最小限に抑える②発見的統制の2つに大別することができます。どちらかだけでは不十分であり、当然予防は行い、いざリスクが顕在化した時にそれをいち早く検知して被害を最小限に抑える、これら両輪で対策を打っていくことが重要です。

図表10 統制活動の種類

出所:YCG作成

(2)不正対策に向けたガバナンス体制構築の対応レベル例

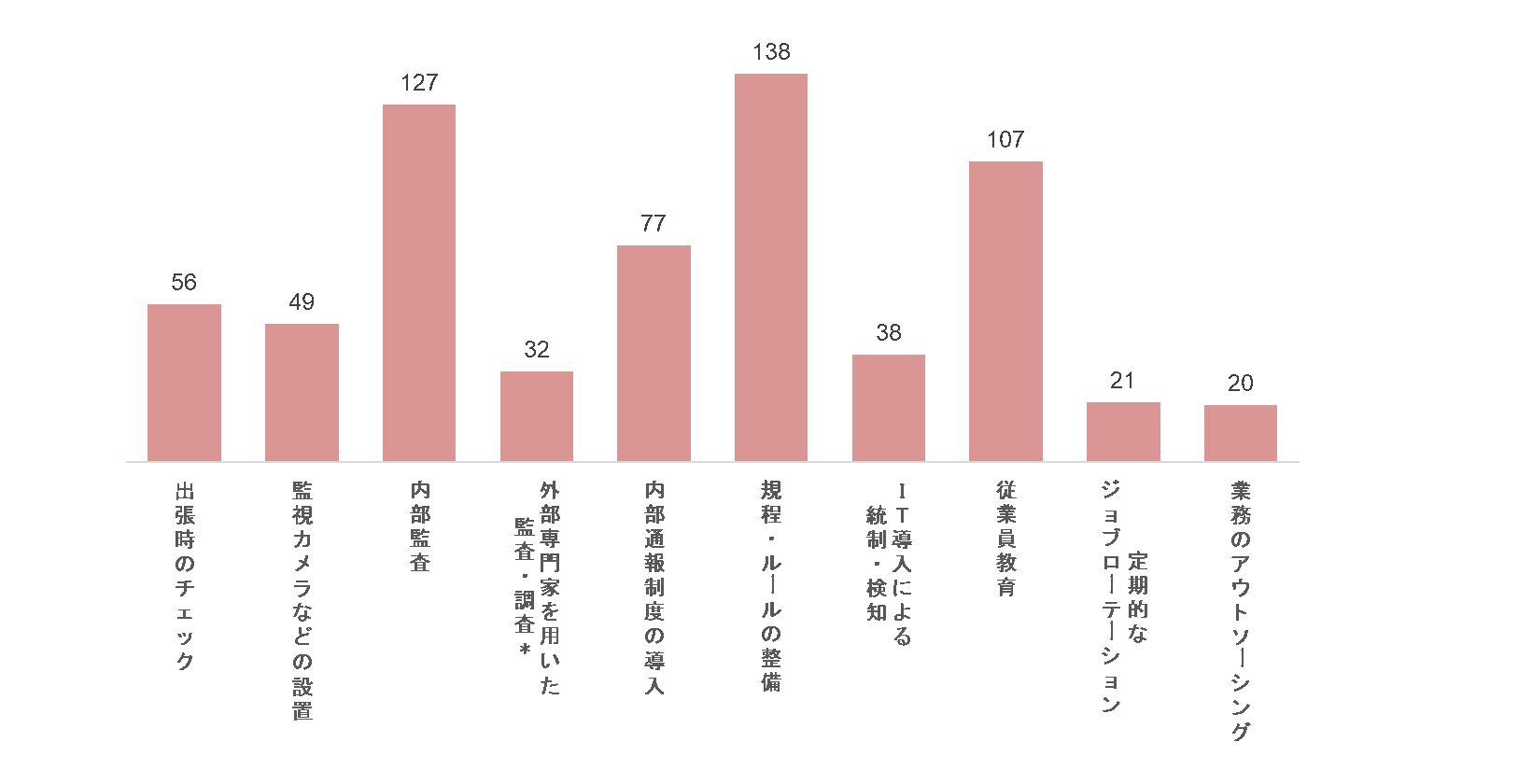

図表11のアンケート結果を見ると、中国子会社で行われている不正対策として、「規定・ルールの整備」、「内部監査」、「従業員教育」、「内部通報制度の導入」、「出張時のチェック」などが上位に挙がっていますが、COVID-19による事業環境の大きな変化を受け、今後のガバナンス体制を全社的にどう変革していくのかということが大きな課題になってくると考えます。

図表11 中国子会社で行っているガバナンス、不正防止対策(複数回答) 回答数:195

出所:YCG作成

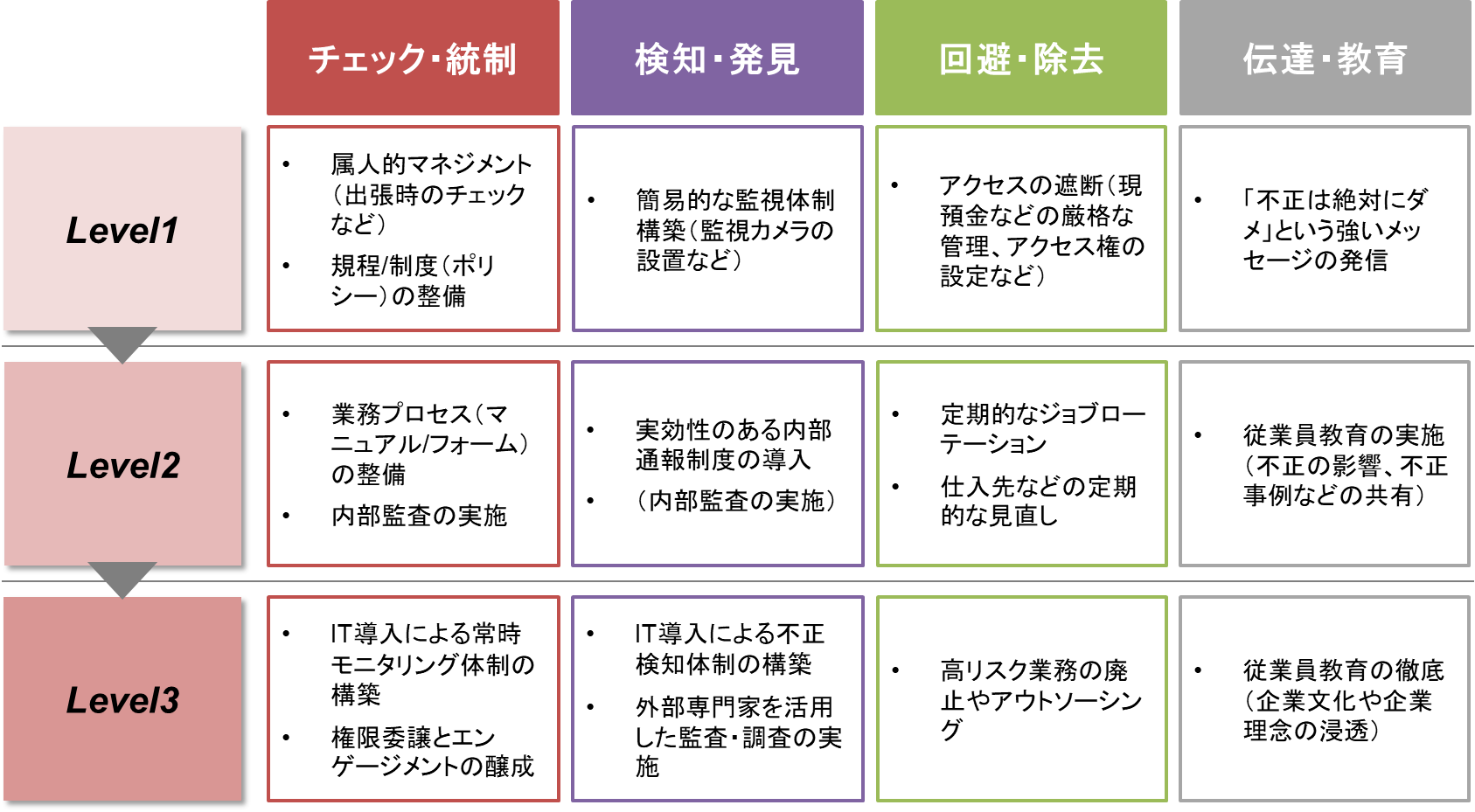

具体的な統制活動の例については、図表12の通り、対応レベルごとに整理を行いました。例えば、「規程・ルールの整備」において内容が明確になっていない場合は、リモートの指示でも業務が円滑に進むよう、従業員が分かりやすく、覚えやすくするため、企業理念(行動規範)をトップに、規程(権限・分掌・賞罰・経理規程等)、マニュアル、フォームへと体系的に階層的に整備しておくことが望ましいです。ガバナンス体制構築において、規程類の整備は基本的な取り組みですが、問題が発生した際に拠り所となるものですので、極めて重要な取り組みです。規程やルールの整備が不十分であれば、懲罰や処分時においてスムーズに行えないからです。

また、内部通報制度については、定期的な周知と現地従業員がアクセスのしやすい環境作り、利用しやすいよう現地語対応にするなど、実効性のある仕組み作りがポイントです。内部通報制度を導入されている企業は多いですが、実効性をいかに高めるかに注意を要します。従業員教育も同様で、単に事例の共有だけでなく、階層別に異なるプログラムで実施をする、企業理念の浸透を図るべく、定期的かつ継続的に実施をするなど、地道な活動が必要になります。

図表12 不正対策に向けたガバナンス体制構築の対応レベル例

出所:YCG作成

■終わりに

COVID-19の感染拡大はまだ収まらず、長期化によるニューノーマルな環境が想定される中、海外に子会社を有する日本企業は、制約条件に応じたガバナンス体制の構築を行っていく必要があります。一方で、COVID-19前に普段から抱えていた課題を解決する機会でもあり、海外子会社のガバナンス体制の変革に着手する良いタイミングであるとも言えるでしょう。

弊社では、中国子会社の不正リスクに対する評価、予防、発見、対処および再発防止のためのガバナンス体制の構築など、中国での日本企業の各種経営課題の解決支援を行っておりますので、ぜひご相談いただけましたら幸いです。

「中国現地法人における不正対策とガバナンス」セミナー動画・資料のご案内

2020年8月、弊社コンサルタントが外部の弁護士とセミナーを実施しました。

中国現地法人の不正対応を中心とした子会社管理をテーマに、不正の特徴・種類、不正事例、ガバナンス体制構築に向けたポイント、不正による法的責任などを解説しております。

本セミナーの資料ご希望の方は下記フォームよりダウンロードいただけます。

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス