海外ビジネス情報

更新日:2025/10/24

テーマ: 03.海外ビジネス

タイの医療ツーリズム:高品質・低価格が支える競争力と持続的成長の可能性

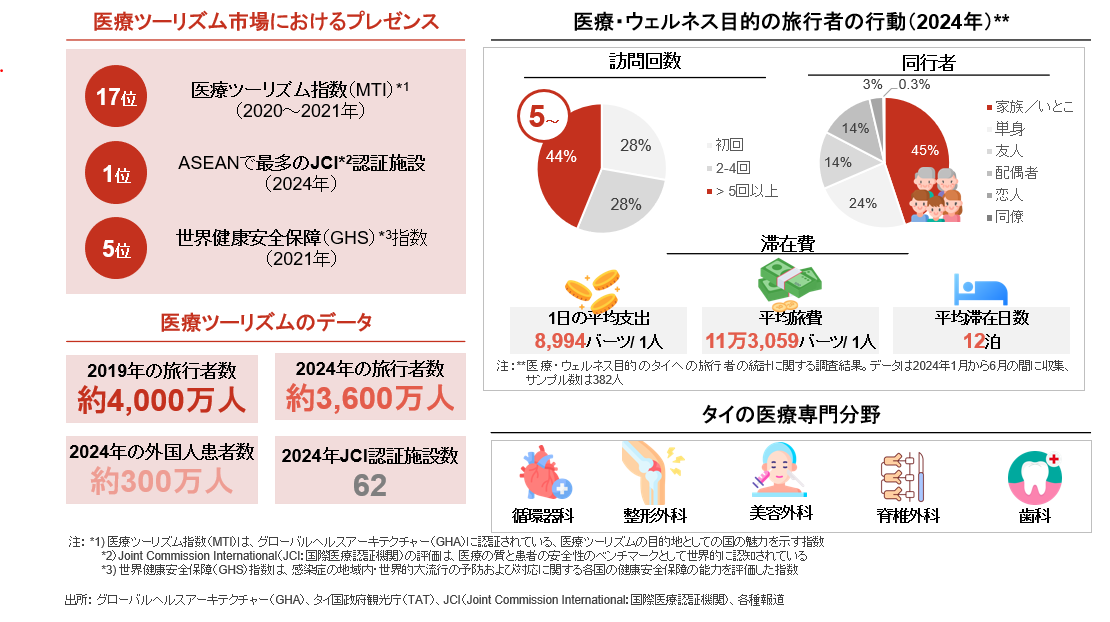

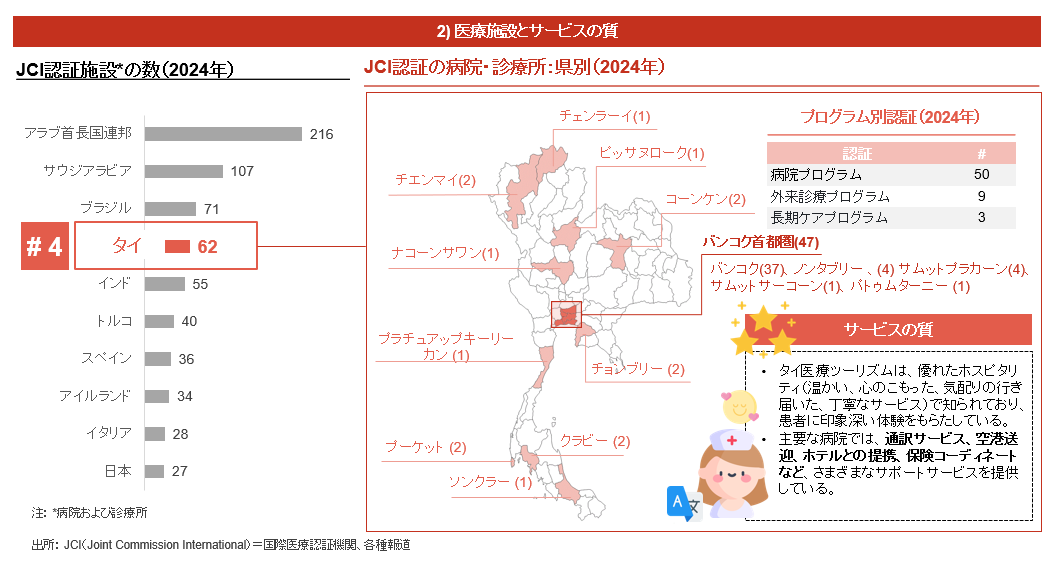

タイは、医療ツーリズムの先進国として、市場プレゼンスの確立を目指し、積極的にプロモーションを展開している。高品質の医療サービスを手頃な価格で提供し、国外からの患者誘致に成功している。現在、国内には、62のJCI*認証の医療施設があり、これはASEAN諸国で最も多く、世界でも4番目に多い数である。

*JCI(Joint Commission International:国際医療認証機関)

ASEAN域内の競合であるシンガポールやマレーシアとの競争が激化する中でも、タイの医療ツーリズムは、政府の10ヵ年計画、新たなビザ制度、魅力的な投資奨励策によって、一層強化されている。これらの施策により、国外からのアクセス性が向上し、業界の長期的な発展を促進している。

タイの医療ツーリズムにおいて、特に注目される成長分野は、以下の四つである。

・医療機器事業

・ヘルステック事業(最先端技術を活用したイノベーションによってヘルスケア・医療の課題解決のためのサービス・製品を提供)

・ウェルネス事業 (心身の健康や生活の質を向上させるサービス・製品を提供)

・医療インフラ開発

一方で、病院やウェルネスセンターの整備を含む医療インフラ投資が増加しており、新たな成長機会と国際的な連携の可能性を切り開いている。こうした動きは、世界的に高まる医療・ウェルネス関連サービス需要の取り込みを狙う企業にとってのタイ市場の潜在的な価値を一層明確に示している。

目次

Ⅰ.概要

タイは、世界水準の医療サービスを優れたホスピタリティとともに手頃な価格で提供し、医療ツーリズムの先進国として知られている。

Ⅱ.タイ観光産業の概要

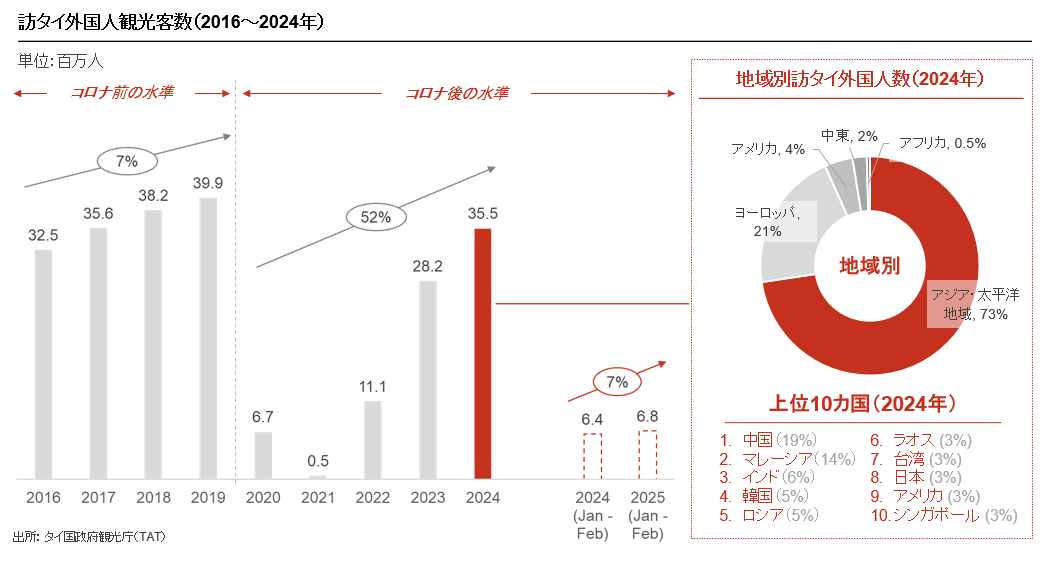

新型コロナウイルス発生以前、タイは年間約3,200万人から4,000万人の外国人観光客を受け入れていた。

コロナ後、タイの観光業は回復し、2024年の観光客数はコロナ発生前と同水準の約3,550万人と推定される。

アジア太平洋地域からの観光客が最も多く、中国、マレーシア、インドが上位3カ国を占めている。

Ⅲ.タイの医療ツーリズム市場

市場規模と主なサービス内容

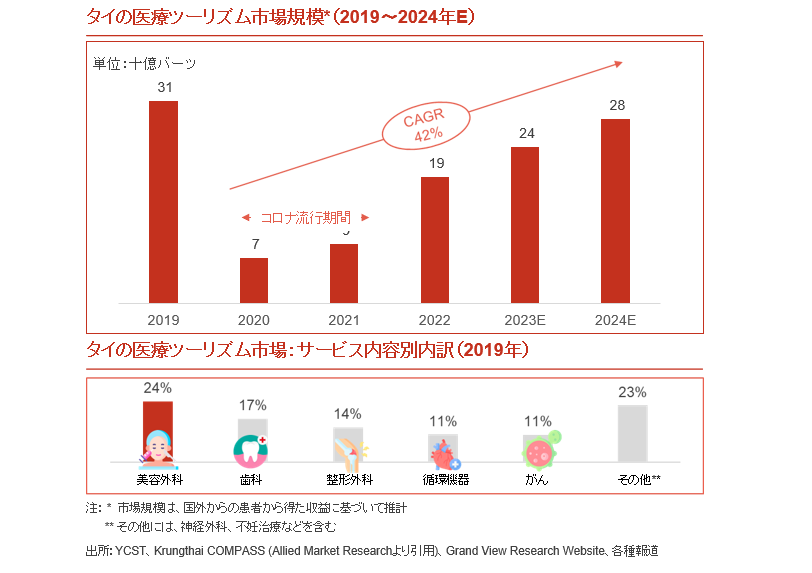

タイの医療ツーリズム市場規模は、新型コロナ終息後の回復、需要の高まり、技術の導入、タイの医療ツーリズムの競争力などを背景に、2020年から年平均成長率(CAGR)42%で成長し、2024年には280億バーツに達すると推定される。

コロナ前(2019年)に利用された医療サービスのトップ3は、美容外科、歯科、整形外科だった。

市場成長の原動力

米国の市場調査会社Grand View Researchによれば、タイ医療ツーリズム市場は2024年から2030年にかけて年平均成長率(CAGR)10.5%で成長する見込み。

世界的な医療ツーリズム需要の高まり:先進国で、発展途上国での高品質で安価な治療を求める患者が増えている。

先端技術医療:ハイテク医療機器やITシステムなどの導入により、治療の進化と価格の低下が進んでおり、遠隔医療などのソリューションが重要な役割を果たしている。

保険適用外の治療に対する需要の高まり:性別適合手術、不妊治療、歯列再建、美容整形などの需要の高まりが市場成長をけん引すると予想される。

高水準の医療制度と手厚い政府支援:医療制度が十分に整備されており、かつ政府支援も手厚い。こうした競争優位性を武器に、外国人患者を惹きつけ、医療ツーリズム市場で高いプレゼンスを維持している。

主な顧客セグメント

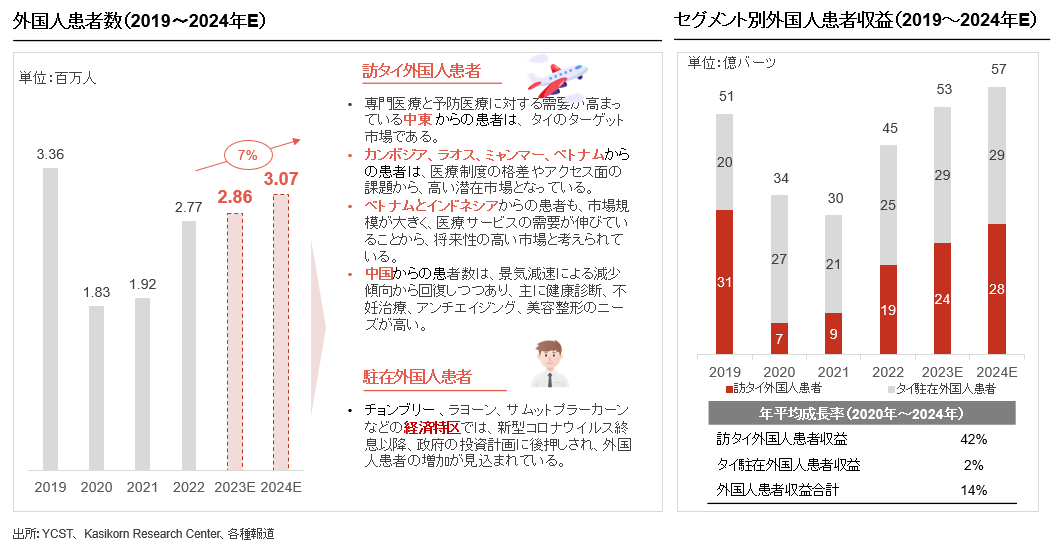

外国人患者数は、2024年には307万人に達すると見込まれ、金額ベースの内訳をみると、訪タイ外国人患者が49%、タイ駐在外国人患者が51%である。患者数の増加は、主に訪タイ外国人患者がけん引している。

訪タイ外国人患者の収益・人数の増加に寄与しているのは、主に中東諸国およびカンボジア、ラオス、ミャンマー、ベトナムからの患者である。一方、経済特区においてはタイに駐在する外国人患者層の拡大が見込まれている。

Ⅳ.タイの競争優位性

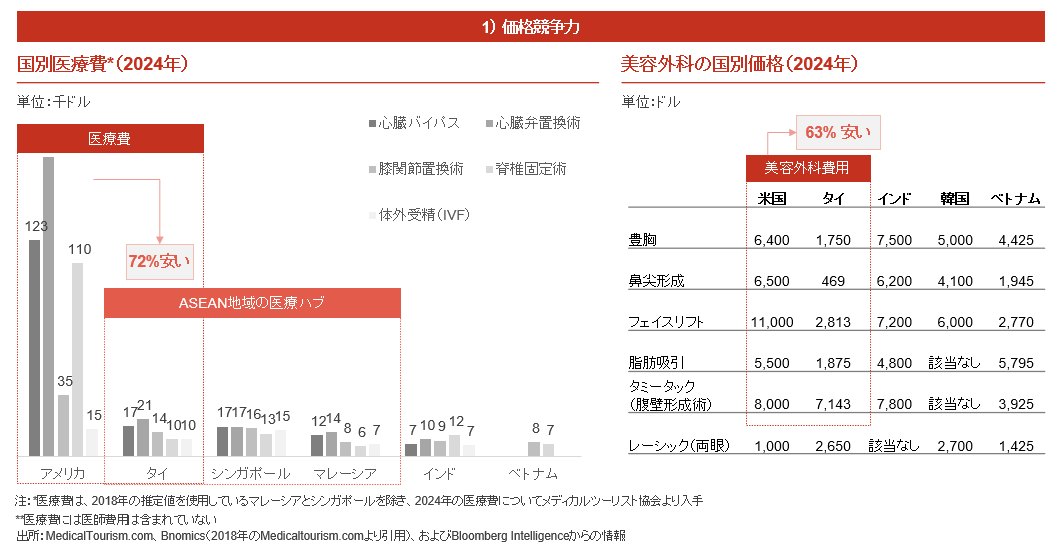

価格競争力

高品質の医療サービスを競争力のある価格で提供していることが、タイの医療・ウェルネス産業の強みとなっている。

タイの平均医療費は、米国と比較して、主要な医療処置で約72%、主要な美容整形手術で約63%安くなっている。

しかし、マレーシアやシンガポールなども競争力のある価格設定を打ち出してきており、競争は激化している。

医療施設とサービスの質

2024年現在、タイには世界トップクラスのJCI認証の医療施設が62ある。この数はASEAN諸国で最も多く、世界でも4番目に多い。

これらの医療施設は、優れたホスピタリティに加えて、通訳サービス、空港送迎、ホテルとの提携、保険コーディネートなど、外国人患者の個別ニーズに合わせて包括的なサポートサービスを提供している。

Ⅴ.業界の動向と展望

医療施設

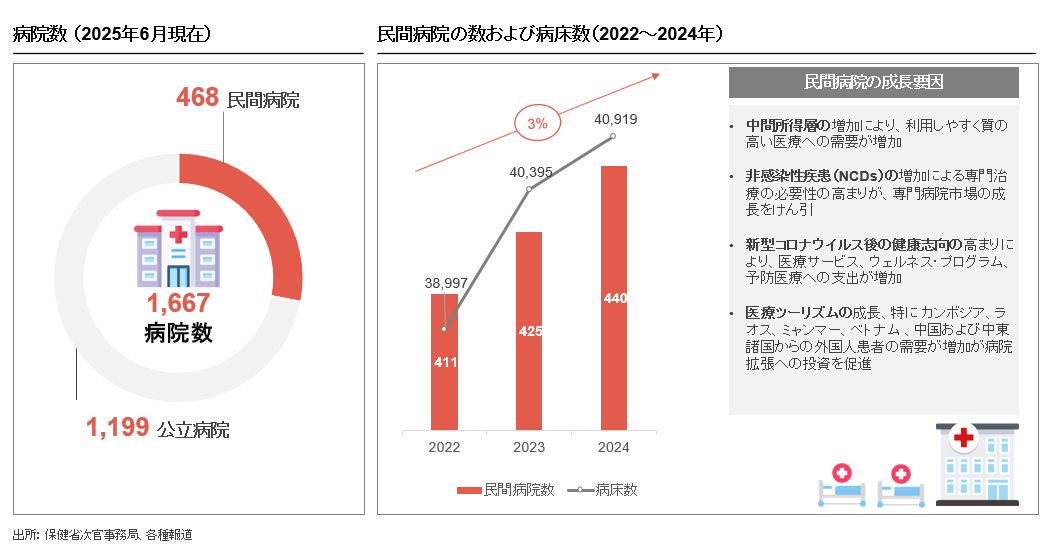

2025年6月現在、タイにある病院の数は1,667で、そのうち468が民間病院、1,199が公立病院である。

民間病院に関しては、中間層の拡大、非感染性疾患(NCDs)の増加、健康志向の高まり、医療ツーリズムの拡大を背景に、投資が大幅に増加しており、数の面でも、2022年の411から2024年には440に増加している。

主要プレイヤー

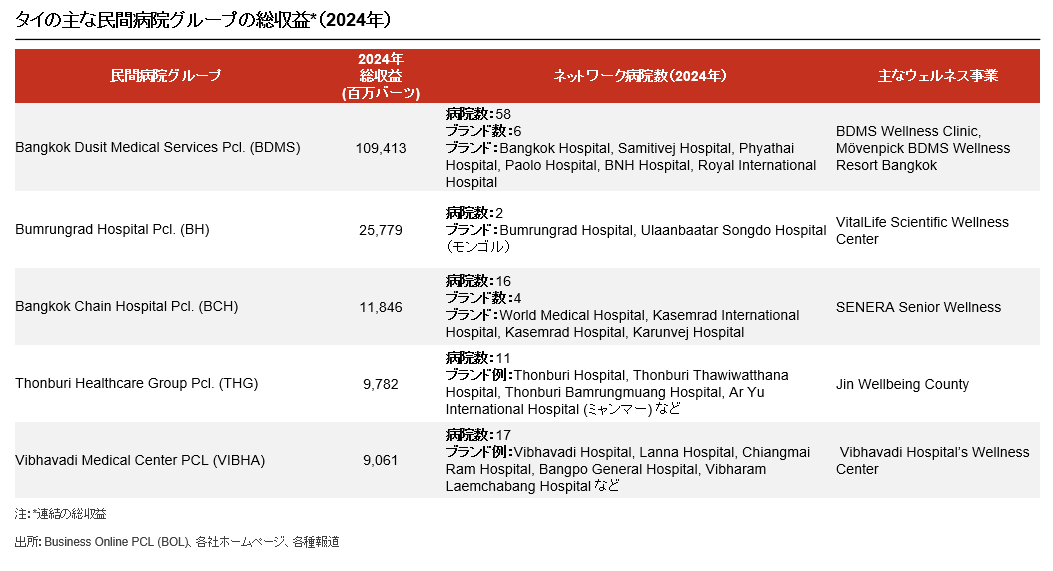

タイの大手民間病院グループのトップ3は、BDMS、BH、BCHである。BDMS Bangkok Hospital、Samitivej、Phyathaiなどの大手チェーンを運営し、収益とネットワーク病院数で最大を誇る。

これらの大手民間病院グループは、ウェルネス事業にも参入し、患者に総合的な健康ソリューションを提供している。

以降のページでは、下記目次の内容を掲載しております。

ご覧になりたい方は本稿下段にあるフォームからダウンロードください

開発・拡大計画

成功事例_BDMS、BH

成功事例_BCH、Praram 9

最近の医療動向

Ⅵ.政府の支援

政府の支援政策

医療ツーリズムビザの種類

投資優遇措置

Ⅶ.課題

Ⅷ.ビジネスチャンス

本レポートの全編をご覧になりたい方は、下記よりダウンロードください

執筆:YAMADA Consulting & Spire(Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス