海外ビジネス情報

更新日:2019/03/19

テーマ: 03.海外ビジネス

タイ食生活の変化における日系企業の市場機会

目次

タイでは経済成長を背景に、多くの食品企業が魅力的なマーケットを求めて進出している。競争環境はますます激しくなりつつあるものの、「中食市場の拡大」「外食の多様化」「モダントレードの成長」といった日系食品企業にとって市場機会が生まれており、今後更なる拡大が期待されている。

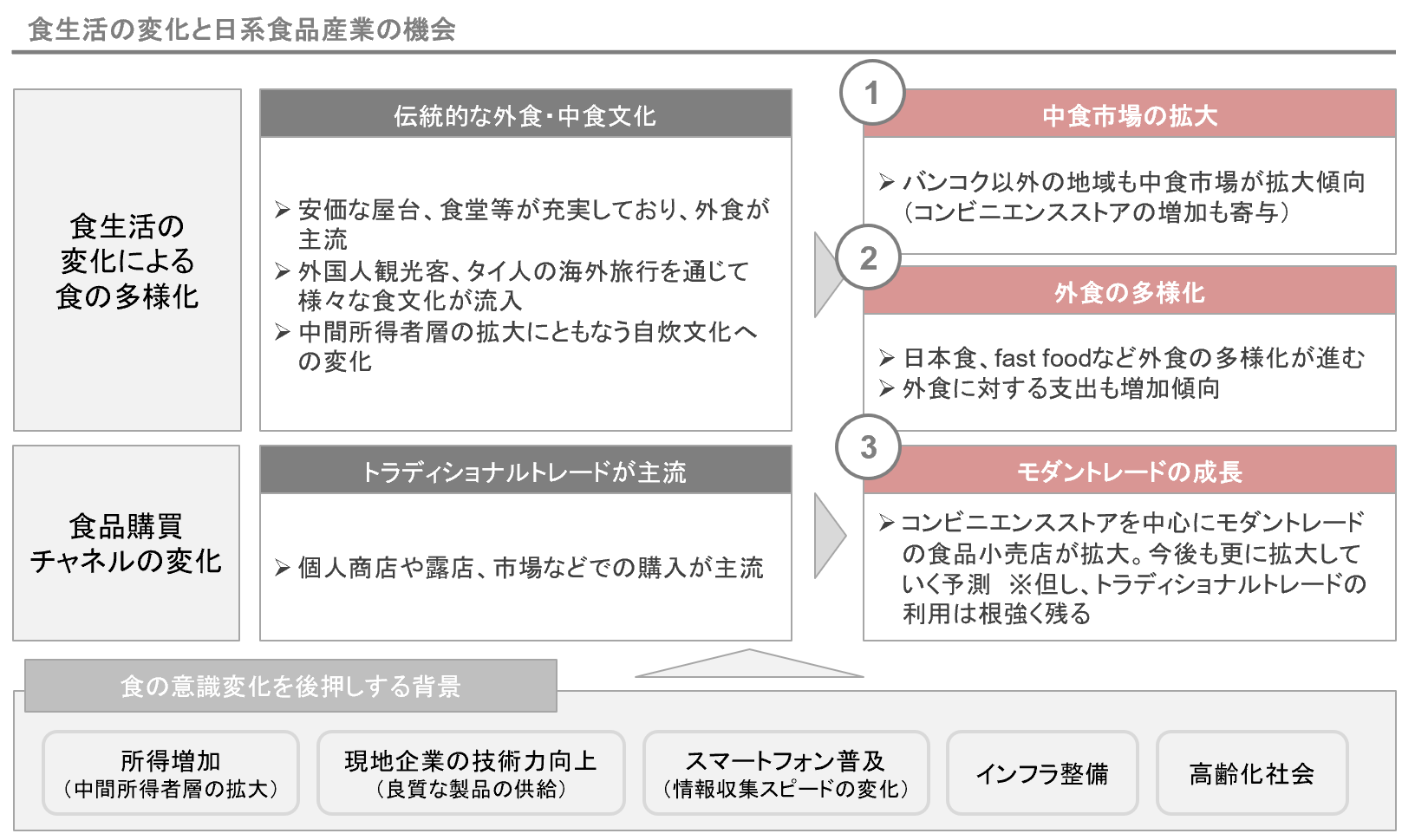

食生活の変化による食の多様化

タイでは経済成長に伴う社会変化により、食に対する意識が高まり、急速な食生活の変化が進んでいる。安価なストリートフード、フードコート等が今でも充実しているが、外食が主流である伝統的なタイの外食文化に、外国人観光客の増加やタイ人の海外旅行を通じて、様々な食文化が流入している。また、タイの一般的な住宅には、キッチンがないことも多く、生活インフラが未整備であったものの、中間所得者層の拡大を背景に、自炊文化へと変化しつつある。このような変化に伴い、中食市場の拡大、外食の多様化が進んでいる。

食品購買チャネルの変化

いわゆるパパママショップである個人商店や露店のトラディッショナルトレード(TT)が主流であり、今でもTTの利用は根強く残るものの、バンコクを中心に、スーパーマーケットやコンビニエンスストアを中心としたモダントレード(MT)での購買にシフトしている。

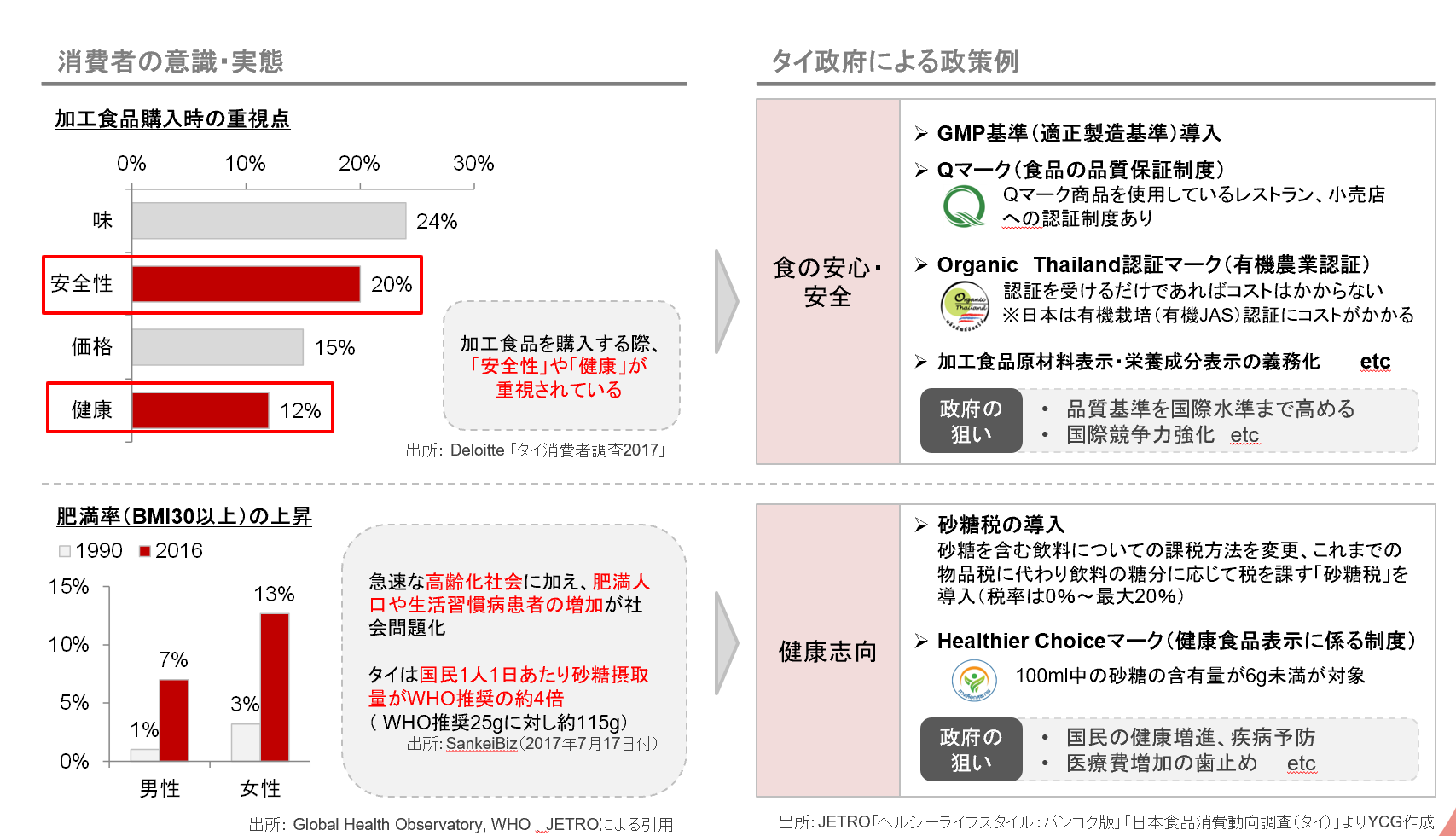

食に関する意識の変化

食の安心・安全への関心が高まり、健康志向の拡大による食生活への影響が見受けられる。『Deloitteタイ消費者調査2017』によると、加工食品の購入時には「味」を重要視するのは当然であるものの、「安全性」や「健康」が重視されていることがわかる。タイ政府によりGMP基準(適正製造基準)、Qマーク(食品の品質保証制度)、Organic Thailand認証マーク(有機農業認証)の導入、加工食品原材料表示・栄養成分表示の義務化など、品質基準を国際水準まで高め、国際競争力を強化しようとしている。

急速な高齢化社会に加え、肥満人口や生活習慣病患者の増加も社会問題となっている。肥満要因の1つは、砂糖摂取量の多さにあり、タイは国民1人1日あたり砂糖摂取量がWHO推奨の約4倍(WHO推奨25gに対し約115g)であることからも、タイ政府は飲料に対し、砂糖税を導入するなど、国民の健康増進、疾病予防、医療費増加に歯止めをかけようとしている。

食生活の変化① 中食市場の拡大

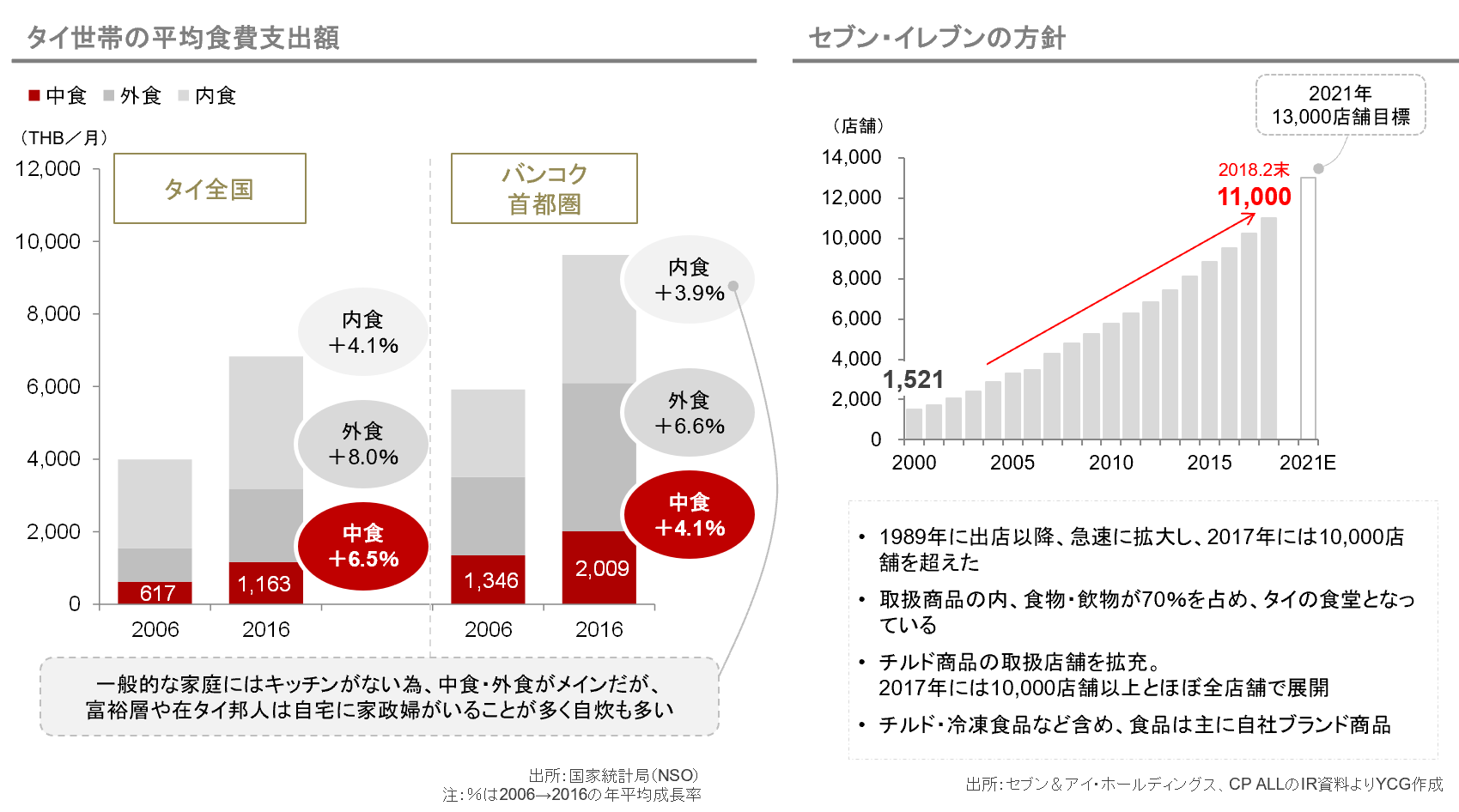

タイでは外食市場が拡大※とともに、中食市場も拡大している。中食に対する世帯あたりの平均家計支出は、タイ全国において2006年617THBに対し、2016年には1,163THBと年平均成長率6.5%で上昇している。バンコク首都圏においては2006年1,346THBに対し、2016年には2,009THB と年平均成長率4.1%で上昇している。この傾向は今後も続くとみられ、更なる中食市場の拡大が見込まれている。

タイでは圧倒的な店舗数となっているセブンイレブンも2021年には13,000店舗の目標を公表しており、既に2017年には10,000店舗を超えている。タイの食堂であり生活のインフラとなっているセブンイレブンの店舗では、チルド食品をほぼ全店舗で扱うなど、中食市場の拡大を見据えた展開もされている。

※「レポート:タイ食品市場の概要」を参照

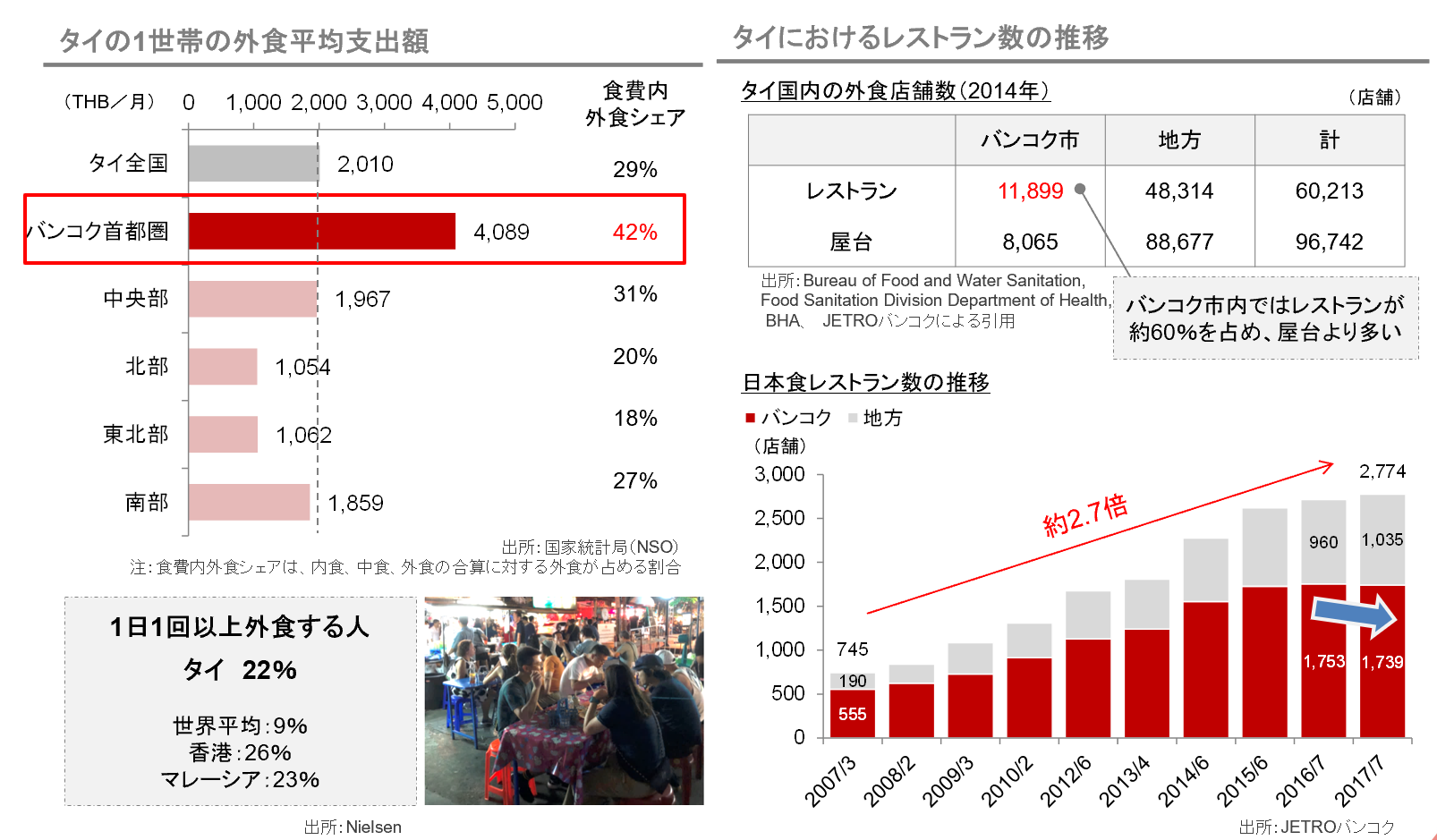

食生活の変化② 外食の多様化

タイの1世帯の外食平均支出額のうち、特にバンコク首都圏においては4,089THB/月であり、食費内のシェアは42%となっている。Nielsenの調査によると1日1回以上外食する人の割合はタイ全国で22%を占め、世界平均の9%と比較しても高い比率となっており、世界でも有数の外食文化であることがわかる。

タイの外食店舗数は年々増加しており、バンコクにおけるレストランの数は屋台よりも上回っている(2014年11,899店舗、約60%を占める)。例えば「ケンタッキー」は2017年末時点で550店舗、2020年に800店舖まで拡大する計画としている(FC権をセントラル・レストラン・グループに加え、新たにレストラン・デベロプッメントにも付与)。

過去より増加傾向にあった日本食レストランの店舗数は、タイ全国では2007年から2017年で約3倍に増えているものの、近年増加率は鈍化しており、バンコク首都圏の店舗数においては2017年に初めて前年を下回った。しかしながら個店経営をしていた店舗が減り、チェーン展開している企業の店舗数が伸びていることからも、戦略性を持ってビジネス展開していくことが必要であると考えられる。

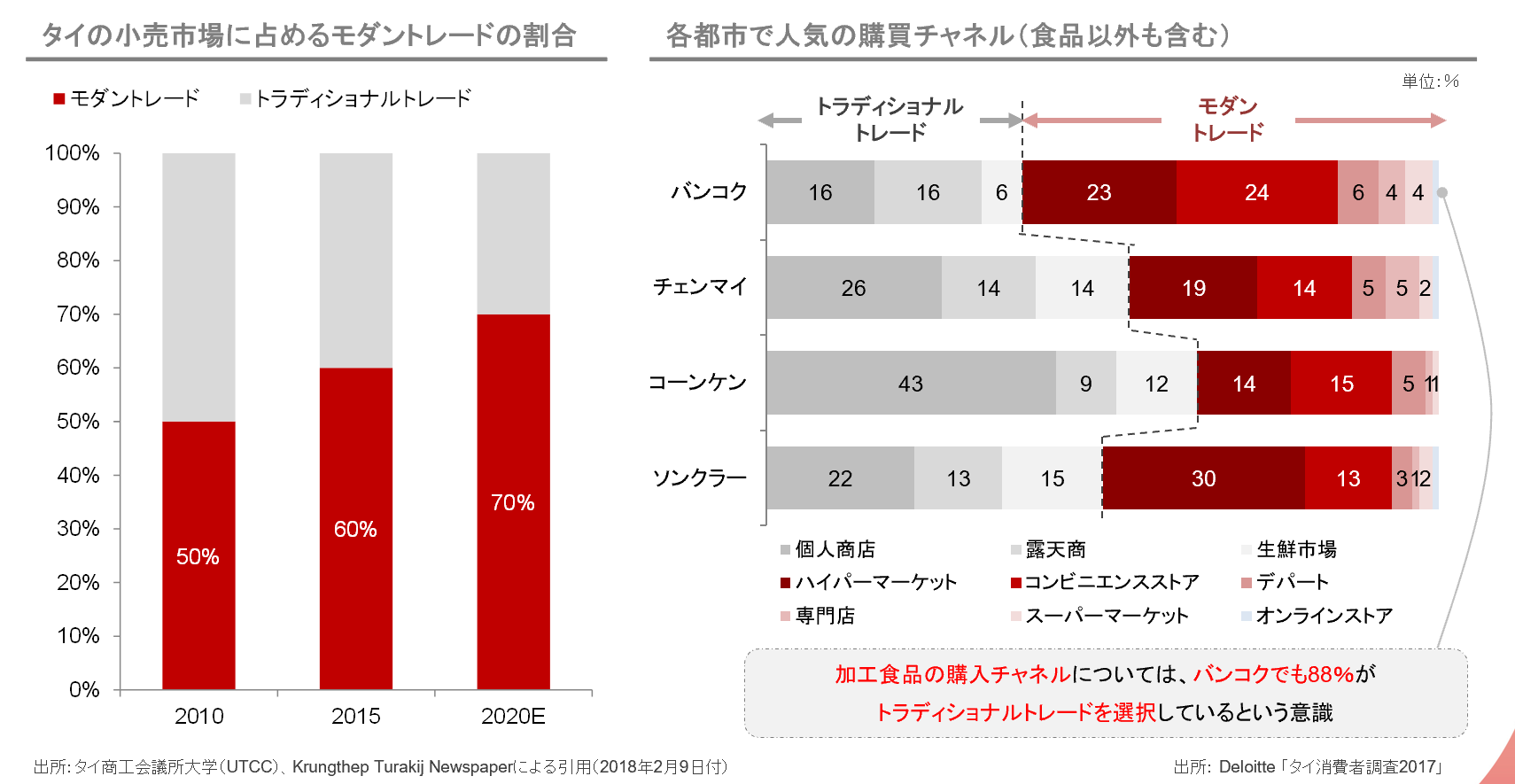

食生活の変化③ モダントレードの成長

食品は従来、商店や市場で購入されていたが、コンビニエンスストアやスーパーマーケットを中心にMTの規模が拡大し、2015年はTT:MTが40%:60%だったのに対して、2020年には30%:70%まで差が広がると推測されている。所得格差も影響し、日常的に使うチャネルは各都市によって異なり、加工食品については未だTTの存在感が強く、ターゲット顧客とその顧客の購買スタイルに即したチャネル戦略を策定することが重要となっている。

おわりに

タイでは経済成長を背景に「中食市場の拡大」「外食の多様化」「モダントレードの成長」といった変化が起きており、日系食品プレーヤーにとって市場機会が増えていることがわかる。その市場を狙って多くの内資企業及び外資企業がマーケットエントリーしており、ますます競争環境は激しくなっている。日系食品プレーヤーもタイローカル企業と提携しながら市場攻略を狙っており、各社様々な取り組みをしている。今後、タイ市場を獲得していくにあたっては、タイの市場をよく理解しているパートナーとの提携も視野に入れながら戦略検討することをお勧めする。

執筆:YAMADA Consulting & Spire (Thailand) Co., Ltd.

YC Capital Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス