基礎知識

更新日:2020/08/27

テーマ: 01.事業承継

事業承継でホールディングス経営を導入する

株式の分散や相続税・贈与税対策など、事業承継の問題を解決する方法として、ホールディングス化(持株会社化)があります。

そこで、ホールディングス経営の意味とともに、そのメリットやデメリットについてご紹介します。

事業承継でホールディングス経営を導入する

事業承継に際して取り組まなければならない業務には、株式の分散や相続税・贈与税対策などがあり、手続きが煩雑になるなど、さまざまな問題も発生します。

これらの問題を解決する方法のひとつとして、ホールディングス化(持株会社化)があります。

しかし、安易なホールディングス化はトラブルの元にもなりかねません。

そこで、ホールディングス経営の意味とともに、メリットやデメリットについてご紹介します。

持株会社と事業会社

ホールディングス化のメリットとデメリットを理解するためには、まず、ホールディングス経営がどのようなものなのかを知っておかなければなりません。

いくつもグループ会社を持っている大企業の中には、「親会社100%出資の子会社」も少なくありません。

この場合は、子会社の株式を親会社が100%持っているというのと同義で、親会社を「持株会社」、子会社を「事業会社」と呼びます。

「持株会社」には、実際に事業も行う「事業持株会社」と、資本を所有・管理することに特化した「純粋持株会社」があります。

「純粋持株会社」は、事業活動を行わないため、株式配当によって企業利益を上げることになります。

このような「持株会社」と「事業会社」のしくみは、大企業だけで行われていることではありません。

中小企業の中にも、「事業会社」のほかに「持株会社」を設立して、事業活動と経営判断を行う主体を分ける企業が出てきています。

以前は認められていなかった「純粋持株会社」が1997年独占禁止法の改正によって解禁されたことで、節税対策や事業承継対策としてこの制度を利用する企業が出てきているのです。

事業承継としてのホールディングス経営

それでは、事業承継にホールディングス経営を利用するというのは、どういうことなのでしょうか。

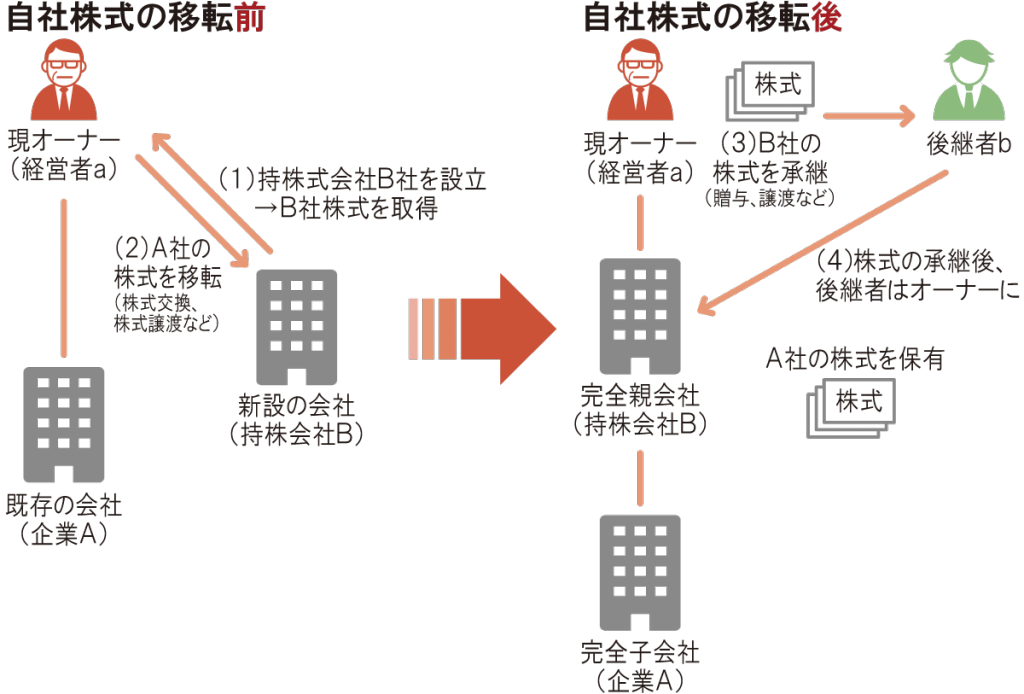

実際に企業Aの経営者aが、後継者bに事業を承継する場合について考えてみましょう。

ホールディングス経営を利用せずに事業承継をする場合は、企業Aの株式を後継者bが経営者aから譲り受けることで、企業Aの経営権を握ることになります。

一方、ホールディングス経営を行う場合は、まず、後継者bもしくは経営者aが、持株会社Bを設立します。そして、持株会社Bが、経営者aから企業Aの株式を買い入れ、企業Aを完全子会社とするのです。

この場合、最終的に後継者bが持つことになるのは、持株会社Bの株式です。

企業Aの株式は持株会社Bが持っているため、結果として後継者bへ、企業Aの承継が行えるということになります。

両者を比較してみると、ホールディングス経営は面倒な手順を踏んでいるようにも思えます。

しかし、このような方法をとることで得られるメリットもあるのです。

自社株式を承継するには

上記の、企業Aの株式を後継者bが承継するというのがどういうことなのか、改めて考えてみましょう。

経営者aが後継者bに自社株式を承継する方法はいくつかありますが、一番考えなければならないのは、議決権(会社支配権)をいかに承継させるかという点です。

株式会社では、株主総会が最高の意思決定機関です。後継者が安定した経営を行っていくためには、最低でも過半数、できるなら特別決議の議決権の3分の2以上にあたる決権株式を分散させずに持っておく必要があります。

また、ほかの株主には議決権制限株式や配当優先の無議決権株式などの「種類株式」(普通株式とは別の、権利の内容が異なる株式)を発行することにより、少ない株式数でも重要な議決権は後継者が得られるようにすることも可能です。

あるいは、1株であってもすべての議決事項を拒否できる拒否権付種類株式(黄金株)や、特定の株主にのみ特別の議決権を付す属人的株式を発行して、後継者の暴走を食い止める最後の歯止めとなる株式を、創業者が持ち続けることも可能です。

ただし、既存の株式を種類株式や属人的株式へ変更するには、株主総会における特別決議や特殊決議が必要となるため、事業承継に導入するハードルは決して低くありません。

導入するための会社法上の要件は、種類株式や属人的株式の内容によって異なりますが、現経営者がかなりの割合の議決権を実質的にコントロールできるときにのみ検討できる手段と考えるべきでしょう。

相続させる

議決権対策とともに、事業承継で重要なのが相続対策です。

相続は、「争族」と漢字が充てられることがあるほどなので、経営者が亡くなった後、親族間で争いが引き起こされることがないように注意しなければなりません。

民法では、相続財産のうち半分は配偶者が、残りの半分は子供たちのあいだで原則として均等に相続する権利があります。相続税は贈与税に比べると税率が低めですが、経営者aの死後、後継者bに株式を相続させるには、ほかの法定相続人(子供)の存在について配慮する必要が出てきます。

相続財産のうち自社株式の割合が高い場合、相続税法上の評価額を見ると、後継者となる子どもにほとんどの財産が承継されているように見えます。

しかし、後継者にしてみれば、換金化できない財産を相続しながら多額の相続税を払い、会社の経営を担わなければならなくなるため、得した気分にはならないでしょう。

その一方で、他の相続人は、単純に相続税評価額から不公平を感じていることが少なくありません。

ましてや、経営者が相続の手続きをしないまま亡くなった場合は、配偶者や子供たちが反目し合う「争族」の元になります。

そうなると、事業の存続や継承どころではなくなってしまいます。

そうした事態を未然に防ぐためにも、現経営者が健在のうちに、子供たちにも納得できるようにきちんと話しをした上で、生前贈与や譲渡によって株式を承継しておく必要があるのです。

同時に、遺言書を用意したり、遺言信託や生命保険契約を活用したり、といった分割対策を検討しても良いでしょう。

贈与する

オーナー経営者が後継者に対して議決権の過半数にあたる株式を一括で贈与すると、一般的には、非常に高額な贈与税がかかってしまいます。

そのため、生前贈与には対策が必要です。

まず、贈与税にかかる暦年課税の非課税枠である基礎控除(受贈者1人あたり年間110万円)を有効に使って、毎年少しずつ株式を個人(相続人)へ移転するという方法があります。

また、設備投資や建物の改修などによって利益が圧縮され、株式評価額が低い時期に合わせて贈与を行うことが効果的です。

贈与税は累進課税で、累進のカーブは相続税よりも相当高いため、将来の相続税の税負担率を予測して、それ以下の水準で贈与を実行しましょう。

孫に贈与することで、相続税の一代回避をすることも可能です。

経営権等に支障にない範囲で、孫に直接移転することは長期的対応としては効果的です。

ただし、代襲相続でなければ相続税が2割加算されるので、ご留意下さい。

また、後継者ではない子供や孫へ自社株を過度に分散することは、再度買い戻す際に相当な困難を伴うため、注意しましょう。

「相続時精算課税制度」を利用することで、将来的に株価が値上がりしたときのリスクを軽減することができます。

この制度を適用すると、年間2,500万円までの贈与が無税となり、それを超える部分が贈与税の対象となり一律20%を収めます。

贈与した財産は、相続税を計算する際に相続財産に上乗せされますが、その際の評価額は贈与した当時のものが使用されるので、値上がり分は有利です。

ちなみに、支払った贈与税は将来の相続税の前払い税金として扱われ、相続時の相続税から控除されます(超過すれば還付されます)。

ただし、一度この相続時精算課税制度を選択すると、それ以後は通常の暦年課税の制度に戻ることはできないので注意が必要です。

譲渡(売却)する

譲渡による株式承継の良いところは、税率が一定(譲渡所得税・住民税20.315%)で、贈与と比べると権利が安定しているため、遺留分減殺請求の対象になりにくい、という点が挙げられます。

ただし、譲受する側が株式購入のための資金手当てをしなければならず、それができる状態であるかどうかが一番の問題です。

事業を承継したい経営者が株式を譲渡(売却)して、息子などの後継者に譲受(購入)する際には、できるだけ低額で移動させたいと思うのが普通でしょう。

特に、後継者を選ぶ段階にある優良企業の株式の場合、経営者の持つすべての株を後継者が一括で購入するのは、非常に大きな負担となってしまうからです。

しかし、親族間で株式を譲渡する場合、相続税評価額より低い金額で取引すると、その差額は贈与とみなされて贈与税の課税対象になってしまいます。

これらのように、相続、贈与、譲渡(売却)にはそれぞれにメリットとデメリットがあり、「必ずこの方法を選べばいい」というものではありません。

また、社員の持株会などの安定株主(長期にわたりその会社の株式を保有し続ける株主)を導入したり、事業承継税制を利用したりといった税金対策も併せて行われています。

持株会社設立による事業承継のメリットとデメリット

それでは、ホールディングス化による具体的なメリットとデメリットについて考えてみましょう。

【ホールディングス化のメリット】

株式の分散防止に役立つ

持株会社は、経営者個人の株式を保有し管理のみを行う純粹持株会社と、グループ会社の運営しながら新規事業や本体事業の一部を分社化して担当する事業型持株会社の、大きく分けて2つの事業形態があります。

上場企業の場合は、相続対策と本体事業を区分することが求められて税金対策も制限されますが、非公開会社の場合は持株会社であってもさまざまな税金対策が可能です。

例えば、長期的な株式保全や承継対策として、ホールディングス化は有効です。

持株会社Bが企業Aの株式を購入するための資金を金融機関から借り入れた場合、株式(資産)と借入(負債)が相殺されることになり、持株会社Bの株価を抑えられます。

持株会社Bを経営者aが設立した場合でも、株価を抑えて後継者bへ承継できるため、相続税や贈与税の節税効果が期待できます。

後継者bが持株会社に出資して設立すれば、株式を集約させた段階で承継は完了です(ただし、持株会社に集約させる際、譲渡所得税が課されます)。

持株会社Bが企業Aを完全子会社とすることで、企業Aの株式があちこちに分散してしまうことを防げます。

税金対策になる

株式の移転には通常相当の資金が必要となり、譲渡に伴う譲渡益に課税があります。

一方、ホールディングス化することで、相続税評価額の計算をする上では、含み益に法人税率を掛け合わせた額が控除されることになるので、利益の蓄積による株価の上昇が抑制されます。

株式評価では、純資産価額算定上、含み益に対する37%控除が適用されるため、株式上昇が約3分の2に抑制されます。

また、事業持株会社の形態をとることで、一定の事業用資産を保有すれば、株式保有特定会社に該当することなく、類似業種比準価額を評価要素に利用することになります。

利益が出ていないときには、結果として持株会社の評価がかなり引き下げられることもあるでしょう。

持株会社への自社株式を譲渡して現金化すれば、それも相続財産とはなりますが、その後の株式評価上昇による影響を受けないことになり、株式評価を固定する効果もあります。

また、納税資金の準備、財産分割資金の確保としても有効です。

【ホールディングス化のデメリット】

借入金が発生する

持株会社への株式譲渡では、持株会社が株式を買い入れる際に資金を調達しなければなりません。

銀行から融資を受けた場合、その持株会社は負債を抱えることになります。

買収する企業の経営が順調で、持株会社が十分な配当金を受け取れる状態であれば問題ありませんが、そうでない場合は注意が必要です。

株式譲渡益への課税

株式を譲渡する側には、譲渡益へ課税され、納税負担が生じます。

課税上の問題に発展しないように注意

節税「だけ」を目的にした持株会社の設立は、国税庁から問題視される可能性もあります。

専門家に相談して、経営方針との整合性をとりながら進めましょう。

事業承継としてのホールディングス化は正解?

このように事業承継の手段としてホールディングス化するには、さまざまなメリットとデメリットがあります。

しかし、さまざまな問題にも、対応策はあります。

独自の判断で進めるにはリスクも伴いますから、コンサルティング会社などの専門家に相談することをおすすめします。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

01.事業承継