コラム

更新日:2025/03/03

テーマ: 02.M&A

産業廃棄物M&A成功のポイントは?近年の業界動向と実際の事例を解説!

近年、産業廃棄物処理業界の市場規模は大きくなっていますが、将来的には縮小していくことが予想されています。

したがって持続的に成長するためには効率的な経営が欠かせません。

本記事では産業廃棄物処理業界の現状と業界動向、M&A事例を紹介しつつ、

売手買手それぞれのM&Aのメリットを解説します。

目次

産業廃棄物処理業界の全貌とその課題

廃棄物処理業者とは廃棄物の収集、運搬又は処分を業として反復継続して行う者であり、産業廃棄物処理業者の場合はそのうち、都道府県の許可を受けた者で、企業が排出する産業廃棄物の収集、運搬、中間処理(破砕、焼却、堆肥化など)、最終処分(埋め立て処分)を行う事業者です。

処理方法として、中間処理、最終処分、リサイクルがあり、それぞれの処理方法でも細かな処理の種類があります。

環境省「平成23年度産業廃棄物処理業実態調査業務報告書」によると、推定市場規模は約5.3兆円とされています。

産業廃棄物処理業の種類と許可制度のポイント

産業廃棄物処理業の業種区分は収集運搬、中間処理業、最終処理業があり、産業廃棄物は20種類に分類されます。

また、廃棄物の処理を業として行おうとする者は、市町村長又は都道府県知事等の許可を受ける必要があります。産業廃棄物の収集・運搬を行うためには産業廃棄物収集運搬業許可を、産業廃棄物の処分を行うためには産業廃棄物処分業許可を受けます。

加えて、有害物質を含む特別管理産業廃棄物の処理には、特別管理産業廃棄物管理責任者の選任が必要です

地域によって異なりますが、新規で許可を受けるには事前協議から現地審査など、多くの手続きを踏む必要があります。

また、処理場を設けることが必要ですが、この処理場も環境保全や騒音規制の観点から一定の基準を満たさなければならず、許可取得コストが大きくなりがちで、新規参入が難しい業界です。

産業廃棄物処理業界が抱える主な課題

産業廃棄物処理業界が抱える主な課題は多岐にわたります。まず、不法投棄の問題が依然として深刻です。適切な処理が行われず、環境汚染や地域社会への悪影響が懸念されています。次に、最終処分場の逼迫も大きな課題です。廃棄物の排出量が増加する一方で、最終処分場の確保が難しくなっており、処分場の不足が深刻化しています。さらに、業界内の競争が激化していることも問題です。特に、中小企業は大手企業との競争に苦しんでおり、安定した事業経営が難しくなっています。

また、人材の確保と労働条件の改善も重要な課題です。産業廃棄物処理業界は労働条件が厳しいため、人材の確保が難しく、業界全体の人手不足が深刻です。さらに、再資源化の推進も求められています。廃棄物のリサイクルや再利用を促進することで、環境負荷を軽減し、持続可能な社会の実現を目指す必要があります。

産業廃棄物処理業界の現状と市場の動き

上述した通り産業廃棄物処理業界は5兆円超えの市場規模でしたが、環境庁によると2050年にかけて緩やかに縮小し、約3.5兆円となる見込みです。

一方で、最新の動向では、コロナ禍の影響で処理量が減少する中、売上高は前年同期比で増加していることが報告されています。

さらに、リサイクルや再資源化の推進が求められており、技術革新やサーキュラーエコノミーの導入が進んでいます。

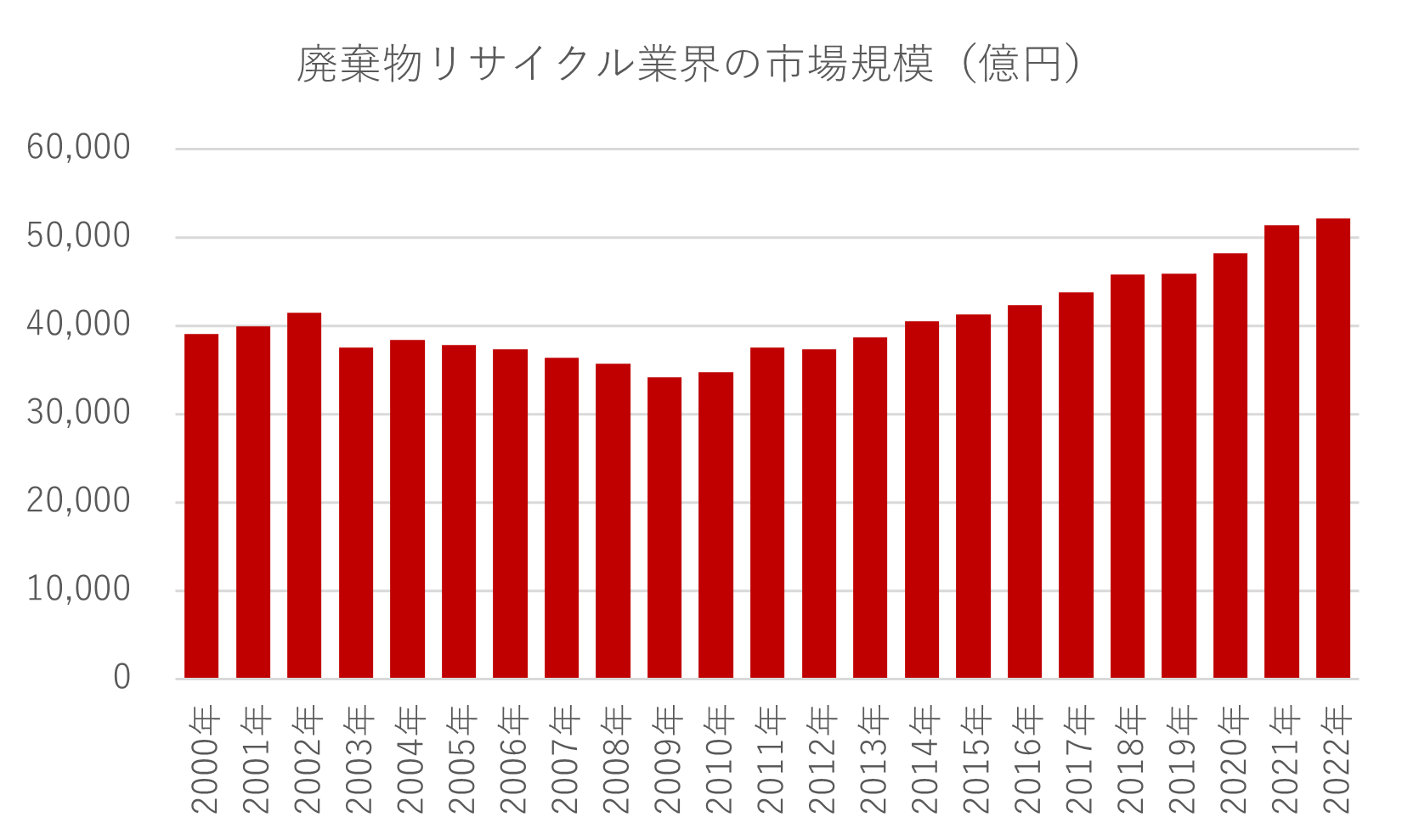

産業廃棄物処理業界の市場規模と過去の推移

廃棄物処理とリサイクルを合わせた市場規模推移は上記の通りです。

2010年以降増加傾向にありますが、2050年にかけては減少すると見込まれています。

新技術と設備開発の最新トレンド

デジタルトランスフォーメーション(DX)

産業廃棄物処理業界では、DXの導入が進んでいます。デジタル技術を活用することで、廃棄物管理の精度向上やコスト削減が図られています。具体的には、廃棄物処理ルートの見える化、廃棄物マネジメントの統合データベース、AIによる廃棄物の品目認識、ロボットによる混合廃棄物の分別、ブロックチェーンによる廃棄物情報の受け渡しなどが進展しています。

IoT技術の活用

IoT技術の導入も進んでおり、廃棄物処理施設の運用最適化やエネルギー使用の効率化が図られています。例えば、廃油タンク用センサーシステムの実証試験が行われており、商用化が検討されています。また、IoTを活用した廃棄物管理システムにより、リアルタイムでのデータ収集と分析が可能となり、効率的な運用が実現されています。

再資源化と低炭素化

環境意識の高まりを受けて、再資源化率の向上や低炭素化が求められています。新素材の処理方法や技術の開発が進められており、バイオマス発電施設としての役割も期待されています。

サーキュラーエコノミーの推進

サーキュラーエコノミーの実現に向けた取り組みも進んでいます。資源循環システムズ株式会社の設立など、廃棄物処理・リサイクル分野のDX推進を目的とした新会社の設立が行われており、業界全体での連携が強化されています。

産業廃棄物処理業界におけるM&Aの最新動向

産業廃棄物処理業界では、近年M&Aが活発に行われています。これは、環境保護や持続可能なビジネスへの期待が高まる中で、企業が新たな成長戦略を模索し、規模の拡大や技術革新を図るためです。

事業拡大のために行われたM&A事例としては、

・ニューホライズンキャピタル(NHC)による黒姫グループの親会社である青梅の株式取得

・富士興産による環境開発工業の買収

などがあります。

大手企業によるM&A活発化の背景

産業廃棄物業界いおいて大手企業によるM&Aが活発化している背景としては次のようなものが挙げられます。

規制強化とコスト

増加環境規制の強化により、産業廃棄物処理業界では適切な処理を行うためのコストが増加しています。特に中小企業にとっては、独自で規制を遵守するための負担が大きく、大手企業との統合を模索する傾向が強まっています。

デジタル化と技術革新

デジタル技術の進展により、効率的な廃棄物管理や処理が可能となっています。大手企業は、これらの技術を導入することで競争力を強化し、業務の効率化を図っています。M&Aを通じて、技術力のある企業を取り込むことで、さらなる成長を目指しています。

市場シェアの拡大

産業廃棄物処理業界は市場規模が拡大傾向にあり、大手企業はM&Aを通じて市場シェアを拡大し、経営基盤を強化しています。特に、地域ごとの市場特性に対応するため、地元の有力企業を買収するケースが増えています。

例えば、エンビプロ・ホールディングスは上記の背景から、2011年に株式会社しんえこを、2018年に株式会社VOLTAを子会社化しており、

2023年発表の中期計画でも、M&A投資を継続していることを公表している。

許認可制度が新規参入に与える影響とM&Aの関連性

前述した通り、産業廃棄物事業を営むには各市町村や都道府県単位での許認可が必要で、新規参入が比較的難しい業界です。

新規事業として産業廃棄物事業を始める場合、事前協議から申請、審査など多くの手続きが必要で、環境保全や騒音の面から要件を満たした処理場を建設する必要があります。

すでに産業廃棄物事業を営んでいる場合でも、エリア拡大による事業拡大を実現するには、進出する地域での許認可を新たに取得する必要がありますので、

M&Aにより既に許認可を取得している事業者を買収する方が時間、費用の両面で効率的であると考えられ、M&Aが実行されるケースが多いです。

産業廃棄物処理業界のM&Aのメリットと魅力

産業廃棄物処理業界においてM&Aをするメリットを売り手と買い手の立場から紹介します。

特に、買い手にとっては許認可を申請して新規取得する時間と手間を省く点から「時間を買う」効果が高いのがメリットといえます。

売却側のメリット

経営資源の最適化

売手企業は、M&Aを通じて経営資源を最適化し、事業の集中と選択を図ることができます。特に、規制強化やコスト増加に対応するための資金や技術が不足している場合、大手企業との統合によりこれらの課題を解決できる可能性があります。

事業承継の円滑化

中小企業にとって、後継者問題は大きな課題です。M&Aにより、大手企業に事業を引き継ぐことで、社内に後継者がいなくても事業承継を円滑に進めることができます。これにより、従業員の雇用維持や取引先との関係も安定します。

資金調達と財務健全化

譲渡価格にもよりますが、売却による資金調達により、財務基盤を強化できる可能性があります。。特に、負債の返済や新規事業への投資資金を確保するために、M&Aは有効な手段となります

買収側のメリット

規模の拡大と市場シェアの拡大

M&Aにより、買手企業は迅速に事業規模を拡大し、市場シェアを増やすことができます。特に地域ごとの許認可を新規取得する手間と時間を省いて進出できる点で、「時間を買う」効果が高いです。また、地域ごとの市場特性に対応するため、地元の有力企業を買収することで、地域市場での競争力を強化できます。

技術力とノウハウの獲得

買収対象企業が持つ先進的な技術やノウハウを取り込むことで、自社の技術力を強化し、効率的な廃棄物処理や再資源化を実現できます。これにより、環境規制への対応力も向上します。

コスト削減とシナジー効果

経営資源の統合により、運営コストの削減や効率化が図れます。例えば、収集運搬のルート最適化や処理施設の共有化などにより、コスト削減と業務効率化が期待できます。

産業廃棄物 M&A事例の紹介

成友興業による栄興産業の子会社化

2024年、成友興業は埼玉県で産業廃棄物処理を手がける栄興産業の全株式を取得し、子会社化しました。

栄興産業は埼玉県川口市で、首都圏で排出される解体コンクリート塊の中間処理事業を手がけています。

成友興業は建設事業と合わせて産業廃棄物処理事業を営んでおり、東京都以外の首都圏でのがれき類や建設汚泥・汚染土壌の中間処理事業の拡大が今回のM&Aの狙いとされています。

ヤマダホールディングスによるあいづダストセンターの子会社化

2023年、ヤマダホールディングスは参加企業を通じて産業廃棄物処理を手がけるあいづダストセンターの全株式を取得し、子会社化しました。

あいづダストセンターは1971年に設立され、産業廃棄物の収集運搬、中間処理(焼却・選別)、最終処分を展開しています。

ヤマダホールディングスは使用済み家電の買い取りから再利用、再資源化、廃棄物焼却とこれに伴う発電、埋め立て最終処分までの自己完結型システムの構築を実現するのが目的と発表しています。

ミダックホールディングスによる柳産業の子会社化

2021年、ミダックホールディングスは、建設廃棄物の破砕、圧縮を中心に産業廃棄物中間処理事業を手がける柳産業の全株式を取得し子会社化しました。

ミダックHDは自社の既存施設での廃棄物処理を柳産業が運営する中間処理施設へ中長期的にシフトし、コスト低減やグループの事業基盤の強化を目指しています。

まとめ

産業廃棄物業界は業種が細分化されており、また、地域ごとに許認可が必要なため、新規参入のハードルが高く、M&Aによる「時間を買う」効果が高い業界です。

そのため、大手企業が事業拡大を狙う場合、M&Aを選択することが多く、M&Aが活発に行われています。

また、事業拡大以外にも技術革新や既存事業とのシナジー効果を見込んでM&Aが実行されることもあります。

M&Aを自社だけで進めることはノウハウ、工数的に負担が大きく、事業理解が高く実績のあるアドバイザーや仲介会社などの外部専門家を活用することで、円滑に進めることができます。

監修者情報

山田コンサルティンググループ株式会社

コーポレートアドバイザリー事業本部

企画室

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocketコラム内の人気・注目記事ランキング

関連記事

02.M&A