基礎知識

更新日:2021/01/14

テーマ: 02.M&A

9-6. M&A後におけるオーナー経営者の相続対策

9. M&A実行後にかかる税金

株式譲渡(会社の売却)と事業譲渡(事業の売却)とでは課税関係、対価を受取る主体などが異なるため、どちらを選択するかによってM&A後のオーナー手残り額は変わってきます。また、法人の課税関係については、適格組織再編に該当するかどうかの確認は必須です。 通常は、 中堅中小企業のM&Aにおいては利用されることが多い「株式譲渡」と「事業譲渡」、そして「組織再編」で比較検討することになります。 「株式譲渡」では、M&Aの売手企業の株主が、買手に株式を売却し、売却代金を手にします。つまり、課税される対象は売却代金を受け取った売手企業の株主です。この株主が個人であれば、株式を売却したことで受け取った利益(譲渡所得)に対し所得税が課され、売却した翌年の確定申告で申告・納税しなければなりません。一方、「事業譲渡」では、M&Aの売手企業が買手企業に事業に係る資産を売却し、売却代金は、売手企業が受け取ります。そのため、これによる利益は法人税の課税対象となり、株主に税負担はありません。 「組織再編」は、手法にもよりますが、多くの場合、売手が受け取る対価は現金ではなく、買手企業の株式になります。また、その組織再編行為が「税制適格要件」に該当するかどうかによって課税関係が変わり、税制適格要件を満たさず「非適格組織再編」となる場合、株主、譲渡対象会社は、それぞれに課税が生じることもありますM&Aによる対価は、株式の譲渡に対する代金としてではなく、役員退職金として受け取ることで課税上有利になることもありますが、課税上の取扱いには十分に注意する必要があります。また、M&Aの実行後、手元資金をどのように運用すれば相続対策として合理的なのか、というところまで考慮することも重要です。

9-5. M&Aにおける役員退職金と税金

9-6. M&A後におけるオーナー経営者の相続対策

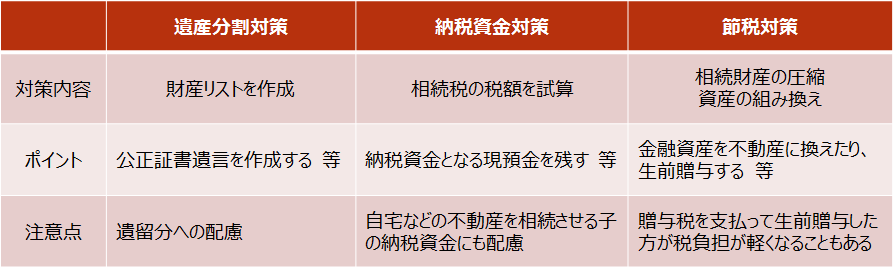

株式譲渡などによるM&Aで個人資産が増えた場合には、相続対策についても早めに見直しをしておいたほうがいい。

相続対策には、主に「遺産分割対策」「納税資金対策」「節税対策」3つの対策が必要である。

①M&A後の相続対策~遺産分割対策~

1つ目は遺産分割に対する対策である。

相続でモメごとが起こる多くの場合、遺産分割が絡んでいる。

遺産分割をスムーズにする1つの方法は、遺言書などで被相続人(亡くなった人)の意思を明確に残しておくことである。

相続人同士が話し合って遺産分割を決めるとなると、自分勝手な主張が飛び出し、収拾がつかないが、被相続人が決めた方針であれば、相続人としても納得しやすくなる。

そのためには、遺産分割の方針などを「附言事項」として遺言書に残しておくのも一つの方法である。

ただし、相続人には、遺言書でも侵すことのできない遺留分という権利がある。

例えば、相続人が配偶者と子ども2人の場合、子ども1人の遺留分は8分の1となる。

被相続人の意思だといっても、この権利を侵すような遺言はトラブルを引き起す可能性を孕んでいる。

②M&A後の相続対策~納税資金対策~

2つ目は納税資金対策である。

これは、各相続人が納税する際に資金に困らないようにする対策をいう。

資産が不動産などに偏っている場合、これらを相続しても納税する資金がない。

不動産を売却して納税することも考えられるが、売却には時間がかかり、売り急ぐと安く買い叩かれる可能性もある。

生前に相続税の額を試算して、スムーズに納付ができるだけの金融資産を確保しておきたい。

③M&A後の相続対策~節税対策~

3つ目は節税対策である。

資産の種類によって相続税評価額の評価方法が異なる。

この仕組みを利用することで節税が可能になる場合もある。

例えば、金融資産は時価で評価されるため、株式譲渡で手元の現預金が増えると、相続税が重くなる。

現預金の一部を不動産購入に充てて、評価額を引き下げるような対策はよく行われる。

生前贈与で相続財産そのものを少なくするのも有効である。

贈与税には年間110万円までの基礎控除額があるため、毎年110万円をこまめに贈与していく方法もあるが、資産額が多いとその金額の贈与ではきりがない。

その場合、相続の際に適用される税率を確認し、それよりも低い税率で積極的に贈与するのも有効である。

例えば、相続税の税率が40%であれば、30%の贈与税を支払ったとしても節税効果が期待できる。

9-5. M&Aにおける役員退職金と税金

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

02.M&A