基礎知識

更新日:2020/08/27

テーマ: 01.事業承継

5-1. 「相続税・贈与税の納税猶予」の概要

5. 非上場株式の相続税・贈与税の納税猶予(事業承継税制)

「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例」(事業承継税制)を利用すれば、後継者が現経営者から自社株式を贈与あるいは相続・遺贈によって取得した場合、一定の条件を満たして所定の手続きを行うと、贈与税・相続税の納税が猶予されます。中小企業のオーナーにとって、換金性のない自社株式に対して多額の相続税が課されることは死活問題です。会社に負担をかけず、円滑な事業承継ができるようにするために設けられたのが、この「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例」なのです。

5-2. 納税猶予の適用が打ち切られるケース

5-1. 「相続税・贈与税の納税猶予」の概要

中小企業のオーナーにとって、換金性のない自社株式に対して多額の相続税が課されることは死活問題と言える。

そのため、相続税をいかに引き下げるかに腐心するあまり、株価を抑えるために利益を出さないようにしたり、不必要な会社分割をしたり、自社株式を親族にばらまくなどといった行為が行われてきた。

いずれも会社経営上、健全性を欠くものであり、却って会社の寿命を縮めることになる。

会社に負担をかけず、円滑な事業承継ができるようにするために設けられたのが、「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例」である。

この制度は、後継者が現経営者から自社株式を贈与あるいは相続・遺贈によって取得した場合、一定の条件を満たして所定の手続きを行うと、贈与税・相続税の納税が猶予されるというものである。

承継するタイミングを決めることができるという点では、贈与税の納税猶予のほうが使い勝手が良いように感じるが、後継者が役員等に就任してから3年以上を経過していることが条件にあるので注意したい。

なお、納税猶予を受けたあとに要件を満たさなくなった場合は、猶予された税額をすべて納付しなければならない。

そのため、納税猶予を利用するのであれば、その後の会社経営に関してきちんと見通しを立て、事業を継続していく必要がある。

この税制の活用の検討ポイントは、①会社の事業の将来性に対する見極め、②後継者の能力に対する見極めであり、いずれも会社の永続的発展のために不可避の要素である。

この二つに自信が持てないということは、会社の存続にも自信が持てないということであり、その点で酷な税制といえる。

非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例」の適用対象となる会社の主な要件(相続税・贈与税共通)

納税猶予の特例を受けるためには、次のいずれにも該当しない会社(認定承継会社)である必要がある。

① 上場会社

② 中小企業者に該当しない会社(詳細は後述)

③ 風俗営業会社(性風俗関連特殊営業を営む会社)

④ 資産保有型会社または資産運用型会社のうち一定のもの(詳細は後述)

⑤ 直近の事業年度における総収入金額(営業外収益および特別利益を除く)がゼロの会社

⑥ 常時使用従業員(※)の数がゼロの会社

(※)「常時使用従業員」とは、対象会社の従業員のうち、次のまたはに該当する者をいう。

厚生年金保険、船員保険、もしくは健康保険の被保険者

対象会社と2ヶ月を超える雇用契約を締結している者で75歳以上であるもの

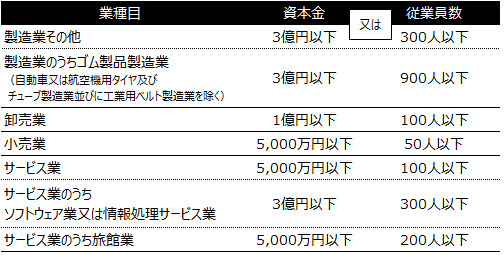

納税猶予の適用対象となる中小企業者の範囲

要件②にある中小企業者とは、下記の業種・分類ごとに、資本金基準または従業員数基準のいずれかを満たす会社をいう。

【対象となる中小企業者の範囲】

資産保有会社と資産運用型会社の納税猶予における取扱い

要件④にある「資産保有会社」とは、相続開始の時において、その会社の貸借対照表上の総資産の帳簿価額のうち、一定の資産(特定資産)の占める割合が70%以上となる会社である。また、「資産運用型会社」とは、いずれかの事業年度における総収入金額に占める特定資産の運用収入の合計額の割合が75%以上となる会社をいう。

特定資産とは、有価証券等、自ら使用していない不動産、ゴルフ会員権・レジャー会員権、絵画、彫刻、工芸品、貴金属等、現預金、代表者・同族関係者等に対する貸付金・未収金をいう。

資産保有型会社または資産運用型会社(以下、資産保有型会社等)に該当する会社は、原則として納税猶予の適用を受けることができない。

ただし、資産保有型会社等のうち次の要件を全て満たすものは、事業実態を有するものとみなされ、納税猶予の適用を受けることができる。

①資産保有型会社等が、相続の開始の日まで引き続き3年以上にわたり、商品の販売その他の業務で一定のものを行っていること

②①の相続の開始の時において、その資産保有型会社等における親族外の常時使用従業員の数が5人以上であること

③①の相続の開始の時において、その資産保有型会社等が、における親族外の常時使用従業員が勤務している事務所、店舗、工場その他これらに類するものを所有し、または賃借していること

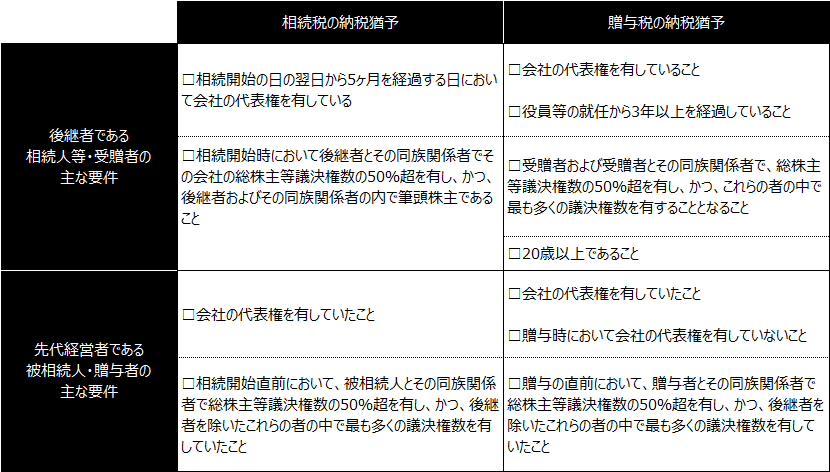

【先代経営者と後継者の主な要件】

5-2. 納税猶予の適用が打ち切られるケース

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

01.事業承継