海外ビジネス情報

更新日:2026/04/27

テーマ: 03.海外ビジネス

岐路に立つタイの自動車産業 ~逆風を乗り越えるためのEV化戦略~

要約

タイの自動車産業は、従来の東南アジア向け内燃機関(ICE)車の製造拠点という立場から電気自動車(EV)の製造拠点への移行期に入っており、大きな岐路に立っている。

2022年以降、国内需要の低迷と輸出の減少によりタイの自動車生産台数は急減した。こうした逆風下においても、主要中国メーカーはタイでの生産拠点設立、EV組立、バッテリーなど主要部品の製造に対して大規模な投資を継続している。

この転換がもたらす競争の激化や急速な技術変化の波に乗れる企業にとっては、タイのEVバリューチェーン全体への投資機会の魅力は高まっている。

目次

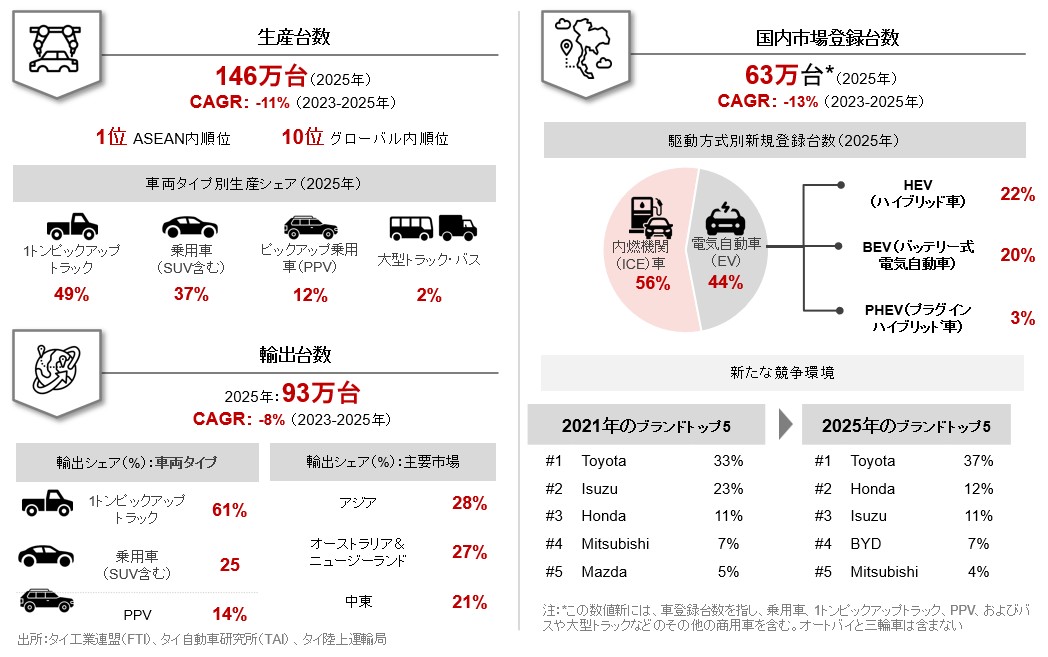

I. タイ自動車産業の概要

II. 業界動向

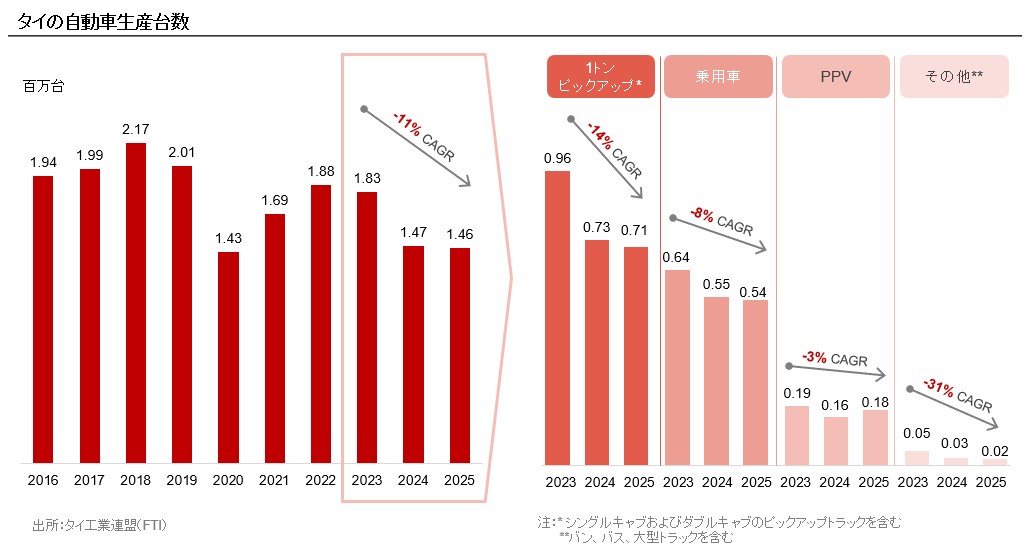

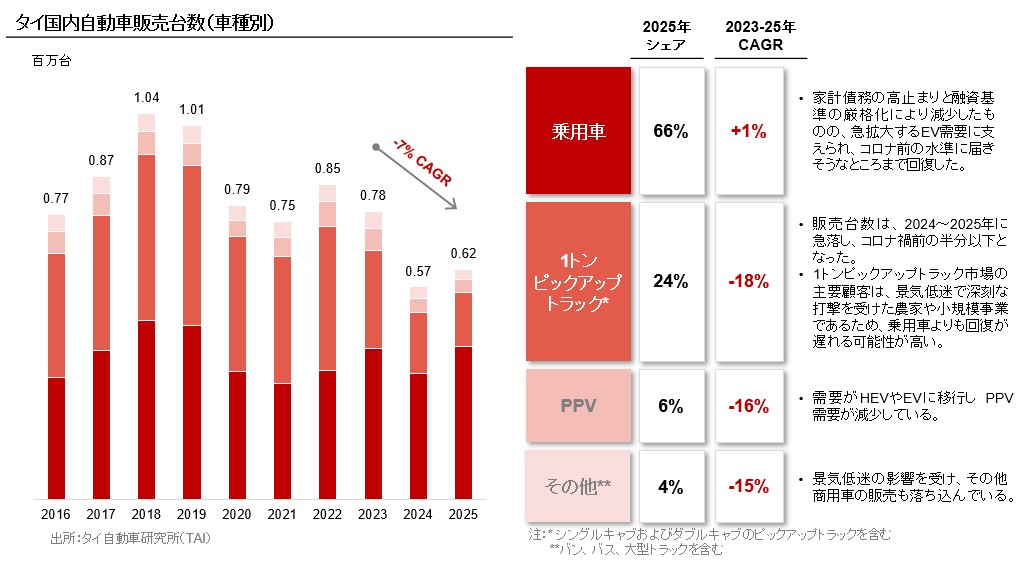

生産台数の急減

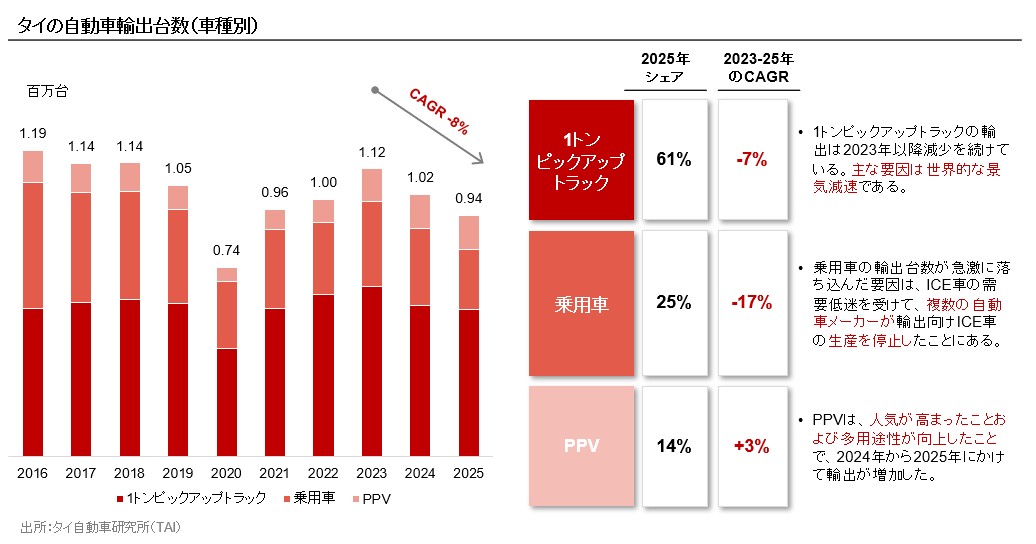

タイの自動車輸出は、コロナ禍終息後に回復したものの、2025年には急激に減少した。 これは主に貿易相手国における需要の低迷と、輸出向けICE車の生産減少によるものである。

輸出実績の低迷

タイの自動車輸出は、コロナ禍終息後に回復したものの、2025年には急激に減少した。 これは主に貿易相手国における需要の低迷と、輸出向けICE車の生産減少によるものである。

国内販売台数の減少

タイの国内新車販売台数は2024年に10年ぶりの低水準となり、60万台を下回った。主な要因は家計債務の増大と融資基準の厳格化である。

商用車、特に1トンピックアップトラックが最も大きく減少した。

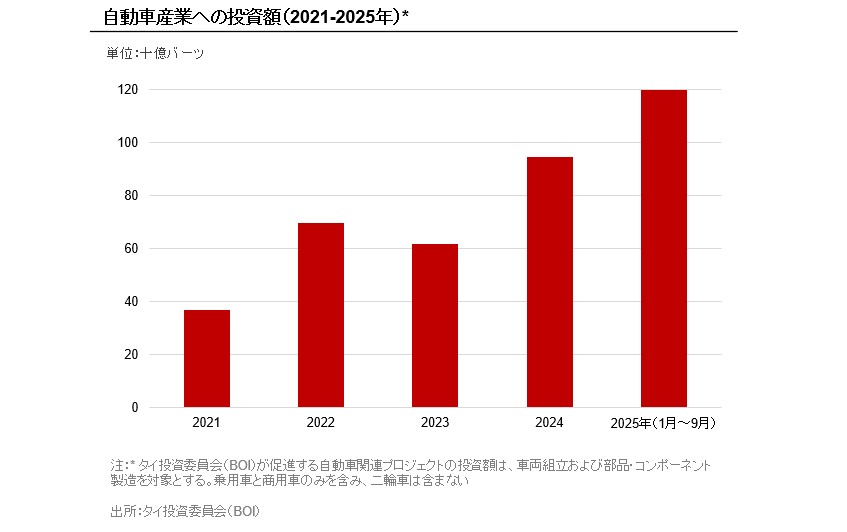

投資の拡大

タイ自動車産業は、依然として投資を惹きつけている。

成長はEV関連メーカーだけでなく、自動車部品全般にもおよんでおり、特にタイヤのような汎用部品の成長が著しい。

・自動車販売が不振であるにもかかわらず、タイ投資委員会(BOI)は過去5年間で自動車産業に対して約3,800億バーツ(約112億ドル)の投資を承認している。

・投資は主にEV組立、バッテリー生産、およびトラクションモーター、充電器、バッテリー管理システム、モーター制御ユニットなどの主要設備に集中している。

2022~2023年:EV3.0政策の措置により、特に中国メーカーによるEV組立への投資が大幅に拡大した。

2024~2025年:EV組立の現地調達を支援するため、EVサプライチェーンへの投資はさらに増加した。

2026年~:日本メーカーがタイの国内市場と輸出市場の両方を対象とするHEVへの投資を拡大する見込みである。

・汎用部品・コンポーネントへの投資も増加しており、特にタイヤ、トランスミッション部品、ブレーキシステム、安全システムへの投資は、タイの自動車生産力の増強を支えている。

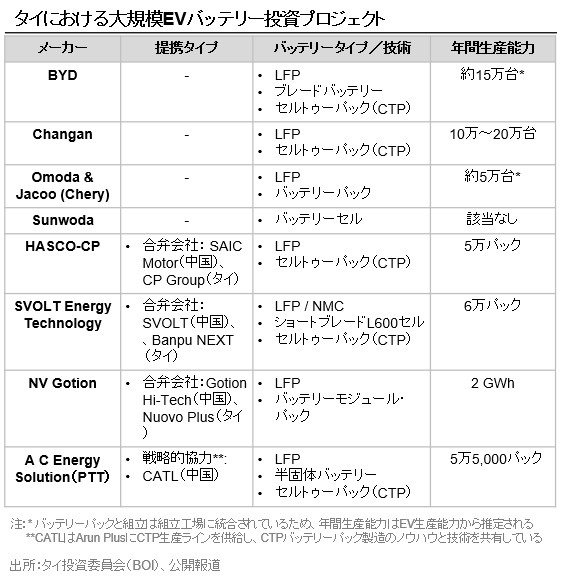

大規模投資プロジェクトの例(2024-2025年)

・Sunwodaは、バッテリーセル製造に約500億バーツの投資を計画している。また、サプライチェーンの強化と使用済みバッテリーの管理を目的に、タイでのEVバッテリーリサイクル事業の立ち上げも検討している。

・Continental は、国内およびアジア太平洋地域の顧客への対応のため、 タイのタイヤ工場の拡張に約130億バーツを投資し、年間生産量を300万本増やしている。

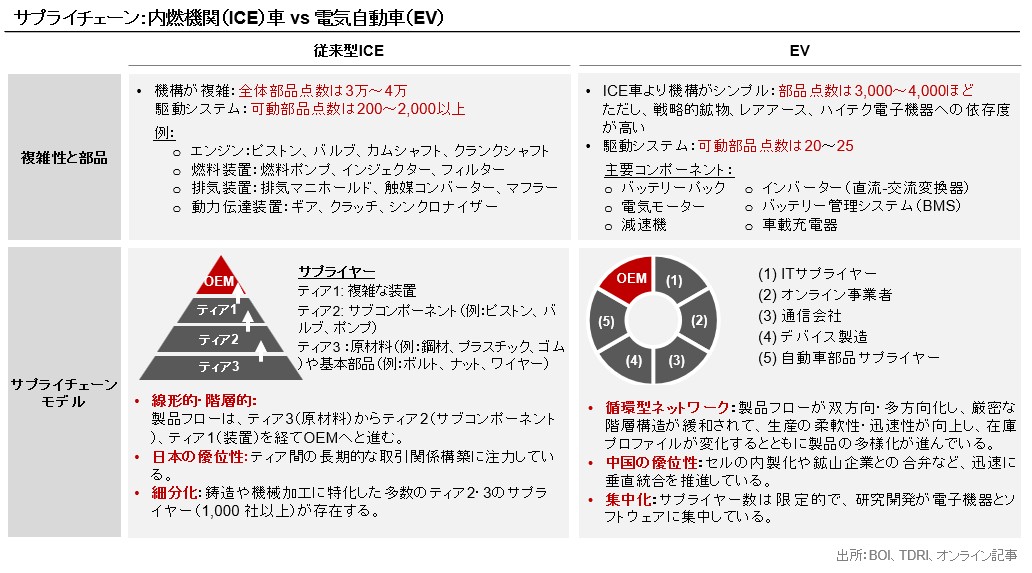

サプライチェーンの再構築と混乱

EV化に伴い、自動車製造における機構的複雑性の大幅な低減をもたらしている一方、戦略的鉱物やハイテク部品への依存度は高まっている。

この構造変化は、従来の線形的なサプライチェーンを循環的なネットワークへと転換させ、垂直統合を促進する。

タイ自動車産業のEV化により、ICE車向け部品を生産する1,000~1,200社の中小企業の事業が存続を脅かされている。

汎用部品のメーカーは存続可能だが、競争激化に直面することは避けられない。

ICE車部品メーカーへの影響は深刻

・EVへの移行により多くのICE部品が不要となり、自動車部品点数は約3万から約3千に減少する。これにより従来の自動車部品産業は深刻な打撃を受けている。

・EVへの移行によって完全に消滅する部品を生産する企業は約1,000~1,200社と推定される。これらの企業は主にエンジン鋳造、鍛造、金属加工に携わる中小企業である。

汎用部品メーカーは競争力を維持

・ブレーキ、サスペンション、タイヤ、ステアリング、HVAC、安全システム、インフォテインメント、基本電気系統、シートなど、ICE車とEVの両方に互換性のある汎用自動車部品・コンポーネントのメーカーは、EV生産増加の恩恵を受けている。

・一方、今後は中国サプライヤーとの競争激化が予想される。中国サプライヤーの優位性としては、低コスト、市場参入の迅速さ、品質とバンドルソリューション重視といった要因が挙げられる。

EVバッテリーの現地化

拡大するEV産業を支援するため、タイは投資優遇策によって、中国のバッテリーメーカーによる現地生産拠点の設立を誘致している。

バッテリーの現地化

・タイを主要なBEV生産拠点とするべく、政府はEV部品メーカーの積極的な誘致を進め、現地調達によるサプライチェーン強化を通じた競争力強化を図っている。

・EVコストの約40%を占めるバッテリーが主要な焦点である。

・当局は、EV 3.0 および 3.5 インセンティブの適格基準を導入しており、タイ国内で生産されたバッテリーおよび主要コンポーネントの使用を義務付けている。また、タイ投資委員会(BOI)認定プロジェクトで40%以上の現地調達率を達成した場合は、追加の税制優遇措置の対象となる。

・こうした優遇措置により、ここ数年、 中国からタイのEV 部品やバッテリーに対して多額の投資が行われている。

・タイのEV組立メーカーの大半は中国企業であり、通常は、中国のサプライヤーからコンポーネントを調達するか、自前の低コストサプライチェーンを構築している。 特にバッテリー分野では、こうした調達・サプライチェーン構築の動きが一段と顕著である。

III. 国内市場の動向

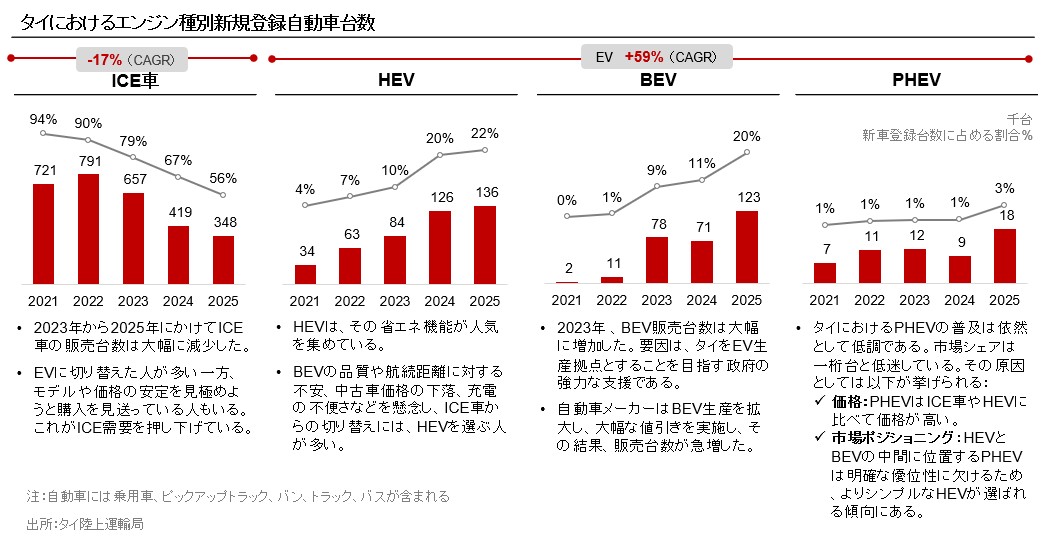

市場を牽引するHEVとBEV

タイの自動車市場はICE車からEVへと急速に移行している。

政府の強力な優遇策がBEVの成長を牽引する一方、航続距離を重視する消費者にとっては、過渡期の選択肢としてHEVの購入も広がっている。

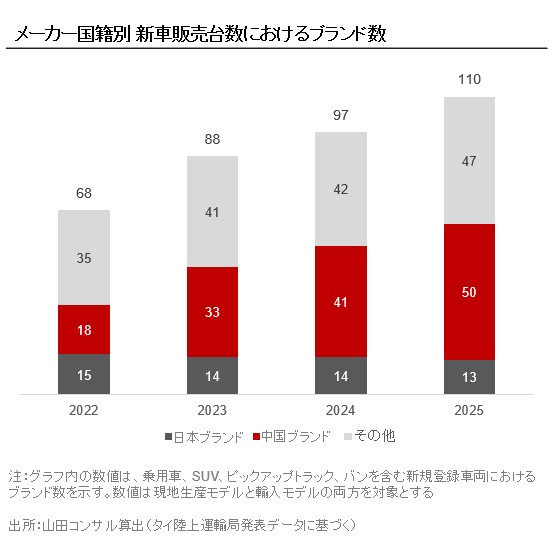

中国ブランドの台頭

2023年以降タイの自動車市場は急速に多様化しており、主に中国EVブランドが幅広い価格帯を展開し消費者の支持を得ていることによって急成長している。

・2023年以降、タイの自動車ブランドは多様化が進んでいる。主な要因は、中国ブランドによる市場(特にEV市場)参入である。

・タイで販売されている中国自動車ブランド数は、2022年の18から2025年には50に増加しており、その大半がBEVである。

・中国EVメーカーは、自国内での激しい競争と供給過剰を受け、収益を求めて国外への事業拡大を進めている。

・中国メーカーは、価格帯や機能が異なる市場セグメントをターゲットにしたマルチブランド戦略で市場での存在感を高め、そうした差別化によって市場浸透を進め、消費者の選択肢を広げている。

・一方、高い技術力と手頃な価格が評価され、中国ブランドに対する消費者の受容度が高まっている。過去3年間、知名度の高いブランドだけでなく、多くの小規模・無名ブランド製品がタイ市場に流通している。

消費者動向の変化

中国ブランドに対する受容度向上

・タイ消費者は当初中国ブランドに対して警戒心を抱いていたが、受容度は急速に向上している。市場シェアは、2021年の4%から2025年には22%に拡大した。

・2024年のデロイト調査によると、タイ消費者の64%が新しいブランドの製品購入に前向きだと答えている。これは東南アジアで最も高い水準である。

・この背景にある主な3つの要因は、新技術が搭載されていること、新機能への期待、そして手頃な価格である。

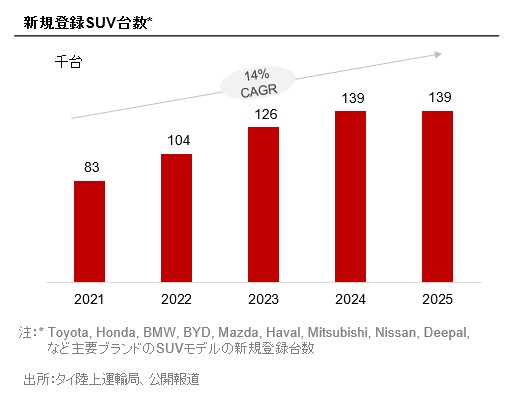

SUVへのシフト

・乗用車全体の販売は伸び悩んでいるものの、タイの消費者がセダンよりもSUVを好むようになっており、SUVの需要は増加している。

・主な2つの要因:

-タイの多様な地形や時折発生する洪水に対してSUVはより実用的と見なされていること

-特に若い購入層に訴求するライフスタイルイメージを投影していること

先進的な機能に対する期待

・かつて高級車に限定されていた装備が、中国製EVの高い基準の影響で、100万バーツ以下の大衆車でも標準仕様として求められるようになっている。

・タイの消費者の間では、大型タッチスクリーン、スマートフォン連携、先進運転支援システム(ADAS)など、モダンなデザインや高度な機能を標準装備として求める傾向が強まっており、とりわけ若年層でその傾向が顕著である。

以降のページでは、下記目次の内容を掲載しております。

ご覧になりたい方は本稿下段にあるフォームからダウンロードください

IV. 競争環境

日本・中国メーカーの市場シェア

中国メーカーの主要戦略

日本メーカーの動向

V. 自動車産業転換政策

BEV産業振興の主要施策

HEV製造支援の主要施策

VI. 今後の展望と機会

レポートの続きをご覧になりたい方は、下記よりダウンロードください。

執筆:YAMADA Consulting & Spire(Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス