基礎知識

更新日:2020/08/26

テーマ: 01.事業承継

3-2. 相続税はどのようにして計算されるのか?

3. 社長が取り組む相続対策

社長に相続が発生した場合、相続財産は自社株式だけではなく、会社への貸付金や、事業にかかわる不動産なども該当します。可能な限り正確に現状を把握し、相続対策は「税金」「遺産分割」「納税資金」の視点を持って実行の妥当性を確認しましょう。 相続税を少なくしようとして高額な不動産を買い込んだとしても、それが遺産分割や納税資金という視点に立った時、有効に働かないこともあります。同様に、自社株式の承継などもかかわっている相続の場合、遺産分割と納税は大きな課題です。 後継者である相続人が相続税評価額の大きな自社株式を相続すると、相続財産全体に占める各人が取得する相続財産の割合がどうしても偏ります。後継者である子ども一人が多額の財産を相続してしまえば、ほかの相続人たちが納得できず、争いに発展することもあるでしょう。一方で、換金できない自社株式を相続した後継者は、納税に苦しむことになります。 対策としては、生命保険契約や死亡退職金の活用が考えられます。「500万円×法定相続人の数」の非課税枠があり、あらかじめ指定された後継者が固有の財産として現金を受け取ることができるため、「税金」「遺産分割」「納税資金」のどの視点からでも有効な手法です。また、遺留分の問題については「民法の遺留分に関する特例」が整備されているので、選択肢の一つとして内容を把握しておくべきでしょう。

3-2. 相続税はどのようにして計算されるのか?

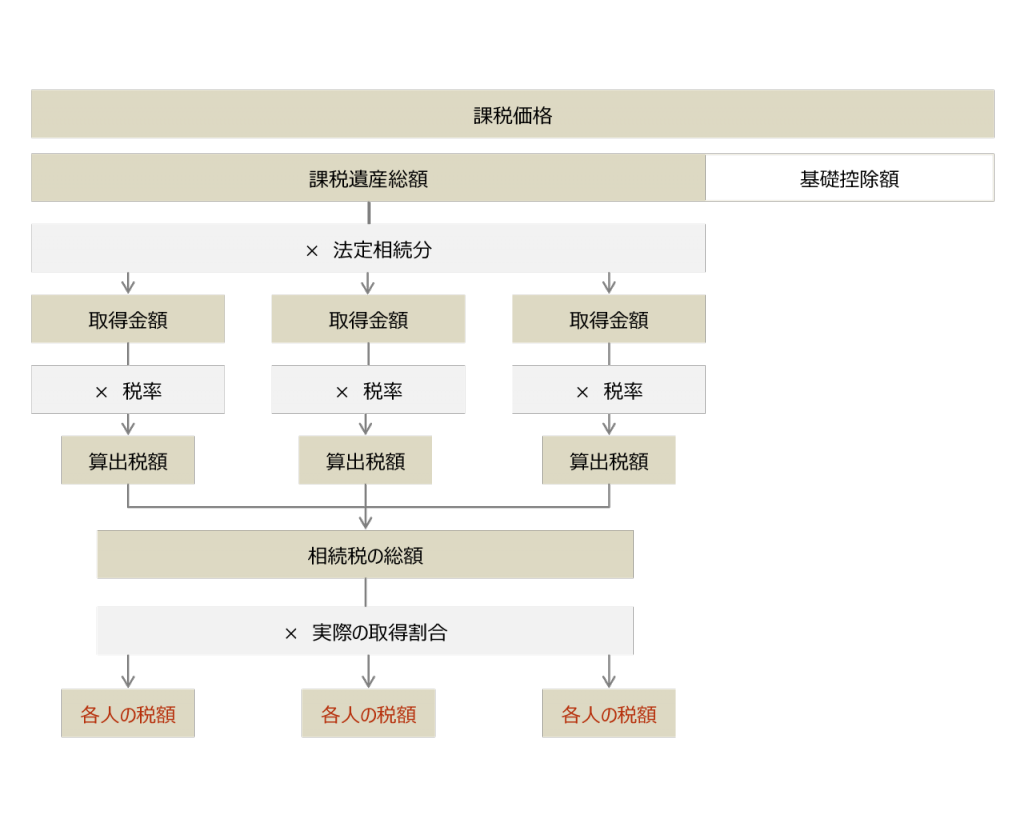

<相続税の計算①>相続が課される財産と課税価格

相続税が課される財産は、相続や遺贈という形で取得した財産である。ここでの財産とは、金銭に見積もることができる経済的価値のあるすべてのものであり、被相続人が死亡の時において所有していた預貯金、現金、土地、家屋、立木、事業(農業)用資産、有価証券、家庭用財産、貴金属、宝石、書画骨董、電話加入権など一切の財産がこれに該当する。

債務や葬式費用などは、マイナスの財産として相続財産の価額から控除して、相続税の「課税価格」を計算する。

<相続税の計算②>基礎控除を差し引き課税遺産総額を算出

課税価格の合計額から遺産に係る基礎控除額(3,000万円+600万円×法定相続人の数)を差し引き、「課税遺産総額」を算出する。

課税価格が基礎控除額の範囲内であれば、相続税の申告義務は生じない。

この課税遺産総額を法定相続人(相続の放棄があった場合でもその放棄がなかったものとして判定する)が、民法に規定する相続分で分けることで、相続人ごとに「仮の」取得金額が計算される。

これは、相続税の計算上、便宜的に配分するものであり、実際に誰がどれだけの財産を取得したかはこの時点では考慮しない。

遺産分割の方法によって相続税の総額が影響を受けないようにすることを目的としている。

<相続税の計算③>相続財産の取得割合と相続人の属性に応じて課される相続税

「仮の」取得金額に対して定められた超過累進税率を乗じた算出税額を合計することで「相続税の総額」が計算される。

この金額を基にして、実際の取得割合を乗じたものが各人に課される相続税額である。

その後、相続人固有の属性について相続税の二割加算や、贈与税額控除、配偶者の税額軽減、未成年者控除、障害者控除などが加減算され、各人の納税額が決定する。

相続税評価額が激減する小規模宅地等の特例

相続税額を計算するにあたっては、自社株式の相続税評価額だけではなく、相続財産の中で大きな割合を占める不動産の相続税評価額についても注意しなければならない。

権利関係や形状による減額要因だけでなく、相続税法上の特例の適用可否も大きく影響する。

例えば、「小規模宅地等の特例」は2015年から拡充され、一定の要件を満たせば、自宅の土地は330㎡、事業用の土地と合わせて730㎡まで相続税評価額が8割減額するというものである。

この特例を使うには、原則として遺産分割が申告期限(相続発生後10カ月)までに完了している必要があり、居住や事業の継続、申告期限までの保有の継続などの要件を満たしていることが求められる。

二世帯住宅のケース、被相続人が老人ホームに入っているケースなど、適用要件が複雑になっているため、遺産分割案を確定させる前に専門家への事前確認は必須である。

相続税の正確な計算はプロの仕事

相続税法上の財産、債務の洗い出しや不動産の相続税評価額の算定は専門家の領域であり、精密に行うほどに概算で想定していた納税額から大きく乖離してくる。

相続税実務の専門ではない業者が行った試算などをあまり鵜呑みにせず、どの水準の精度で求められた数字なのかをしっかりと理解した上で、相続税対策を採用するべきか否かの判断を行いたい。

【相続税計算の流れ】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket