海外ビジネス情報

更新日:2020/05/27

テーマ: 03.海外ビジネス

中国百貨店業界におけるビジネスモデル転換/前編

目次

レポートデータは本レポート後編の末尾よりダウンロードいただけます。

中国百貨店業界の現状

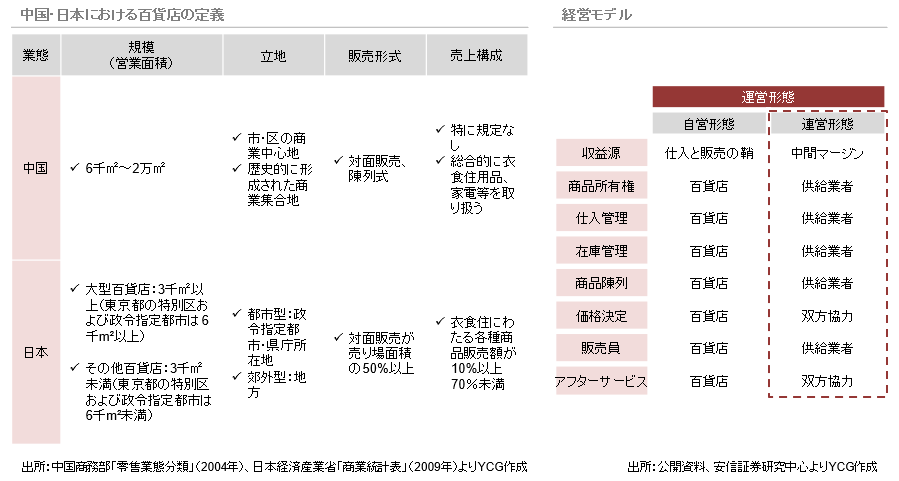

定義と経営モデル

中国における百貨店の定義は、日本と大きな違いはない。

経営モデルについては、在庫を持たない「連営形態」が中心となっており、供給業者からの賃貸料や管理費用等の固定費用の他、売上高に応じた中間マージンなどが主な収入源となっている。

市場規模

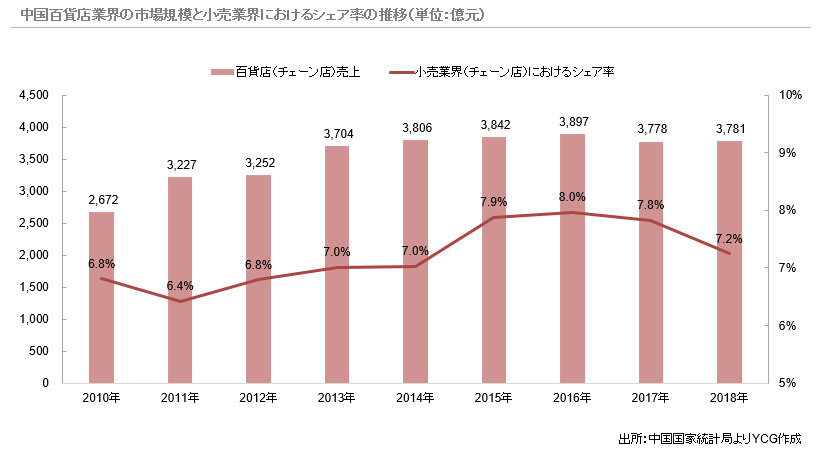

2018年における中国百貨店業界の市場規模は3,781億元となった。

2017年からは、小売業界における百貨店シェアが下がっており、百貨店の影響力が低下傾向にあることが分かる。

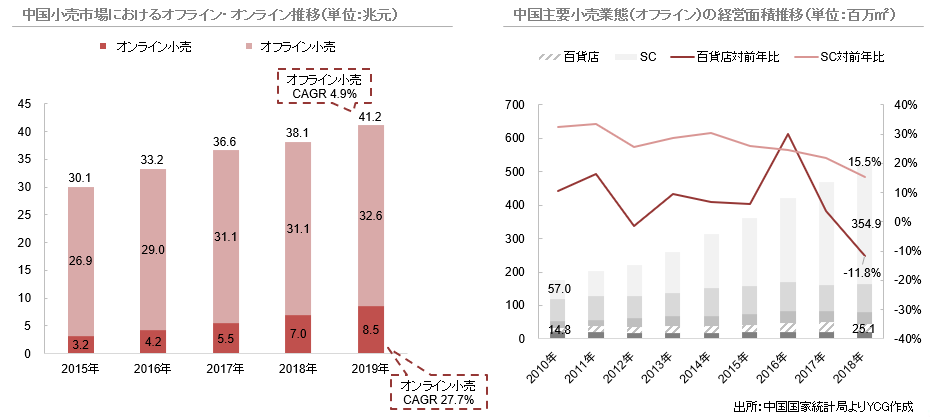

オンライン市場の成長と他業態の台頭

百貨店が苦戦を強いられている要因として、小売市場におけるオンライン市場の著しい成長があげられる。

現状、オフライン市場が圧倒的に大きいものの、オンライン市場の2015年から2019年の年平均成長率は27.7%となっている。

さらに、ショッピングセンター(SC)などの他業態の台頭により、競争が激化していることも百貨店業界へマイナスの影響を与えている。

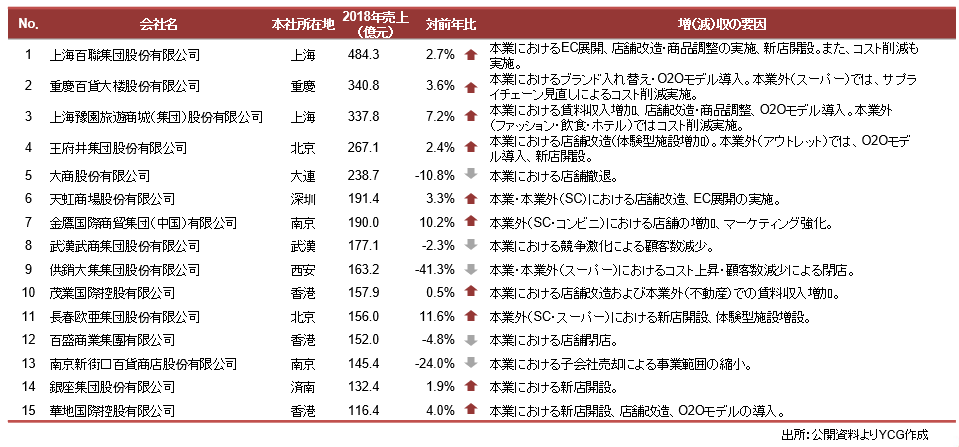

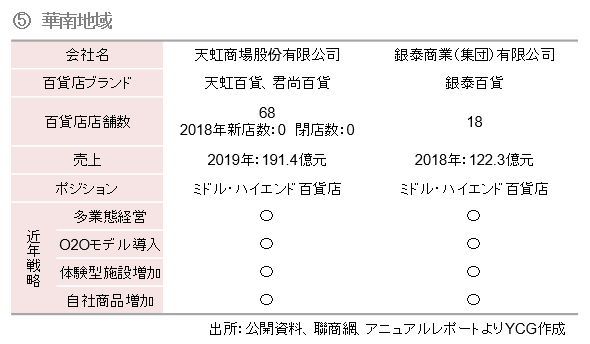

主要プレイヤー 2018年上場企業TOP15

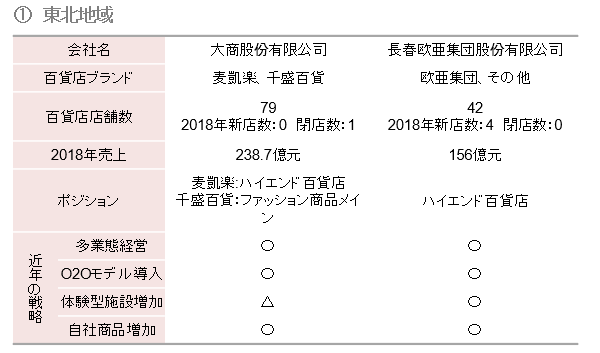

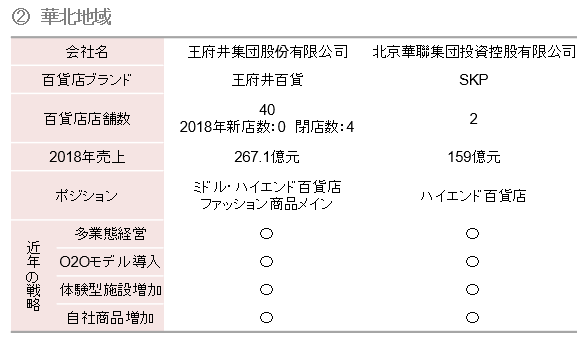

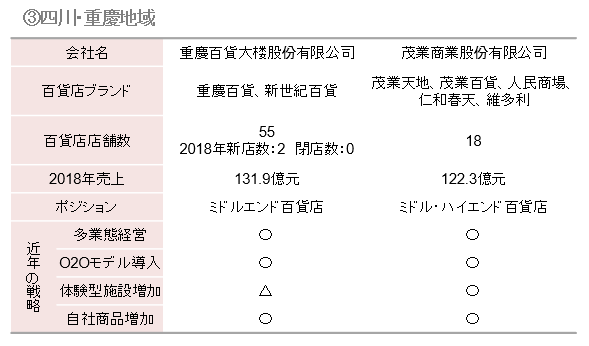

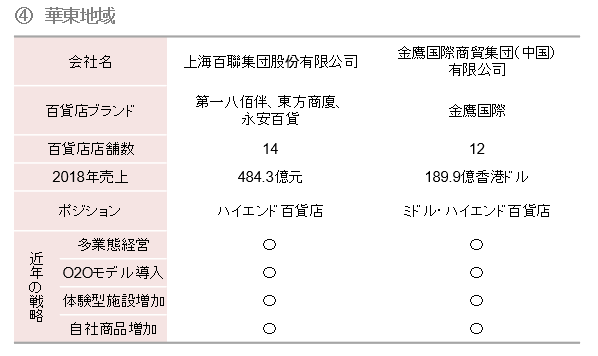

上位企業には、沿岸都市などに広域展開する百貨店の他、地方にドミナントを形成する地場百貨店もある。

市場低迷と競争激化を背景として、各社は経営改善に向け、他業態への投資増加、O2Oモデルの導入、体験型施設の新設、自社商品の開発等の戦略をとっている。

それにより、上位企業の3分の2が前年対比売上を増加させた一方、3分の1は閉店などの要因により売上減少となった。

主要プレイヤー 地域別上位企業の動向

消費者層と消費行動の変化

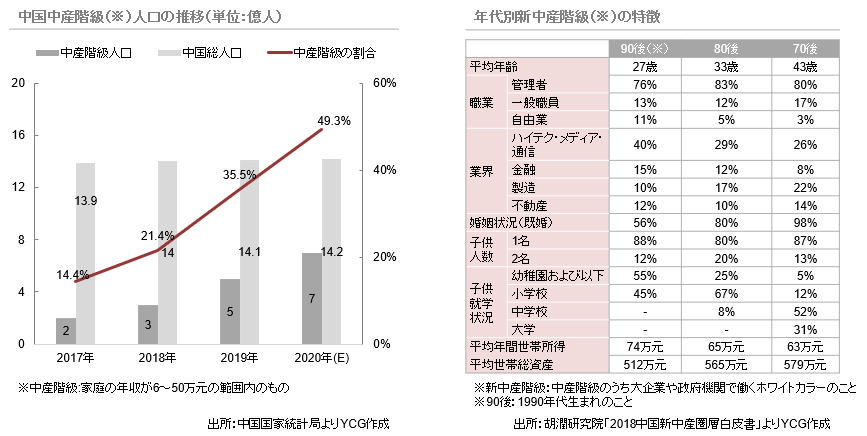

中産階級の増加

経済成長に伴い、中国における中産階級人口が2020年に7億人と総人口の半分近くになるとされており、市場における強力な消費者グループとなっている。

中産階級のうち、大企業・政府機関で働く新中産階級の多くは、インターネット、金融などの業界に携わっており、職場における熾烈な競争において、自己啓発を重視している傾向にある。また、家族・子供のための旅行・教育関連等の消費も多いと見られる。

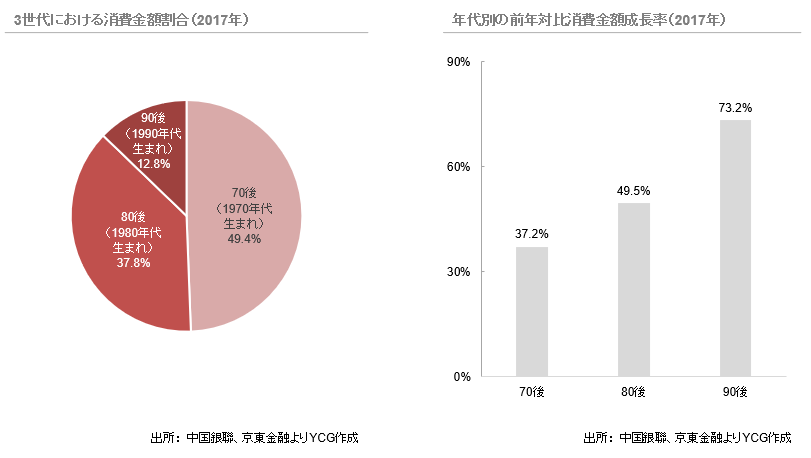

若者消費の増加

70後、80後、90後の3世代で消費金額の割合を見ると、「70後」が全体の49.4%と圧倒的であるが、2017年における「90後」若者の前年対比消費金額成長率は73.2%と高く、有望な消費グループとして注目される。

(後編へ続く)

中国百貨店業界におけるビジネスモデル転換/後編

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス