海外ビジネス情報

更新日:2022/03/31

テーマ: 03.海外ビジネス

カーボンニュートラル時代におけるベトナムのエネルギー市場

国を支える重要な産業であるエネルギー。ベトナムではもともと EVN(国家電力網)グループが発電・送電を行ってきましたが、ここに来ていわゆる従来型の発電所(水力発電・火力発電)ではなく、再生エネルギーが大きくなってきています。私が現在いるハノイでは冬の時期、大気汚染が非常に厳しくなっています。車・バイクからの排気ガスに加えて、燃料として木炭や練炭などを使っているため、より深刻化しており、2021年末にもPM2.5が300を超える極めて空気の悪い日がありました。こうした状況下、徐々に電気自動車や電気バスなどの再生エネルギー、いわゆる化石燃料を使わない方向へと進み始めています。

この2年間でベトナムは一気に再生エネルギーへの投資が広がりました。コロナ禍で建設などが難しい状況の中、太陽光発電所や風力発電所が一気に増えており、日系企業を含む外資系企業からの再生エネルギーへの投資も増えてきています。

本レポートでは、前半でベトナムのエネルギー市場の動向とエネルギー政策、後半で再生エネルギー等への投資のポイントについて解説します。

目次

ベトナムにおけるエネルギー市場の動向

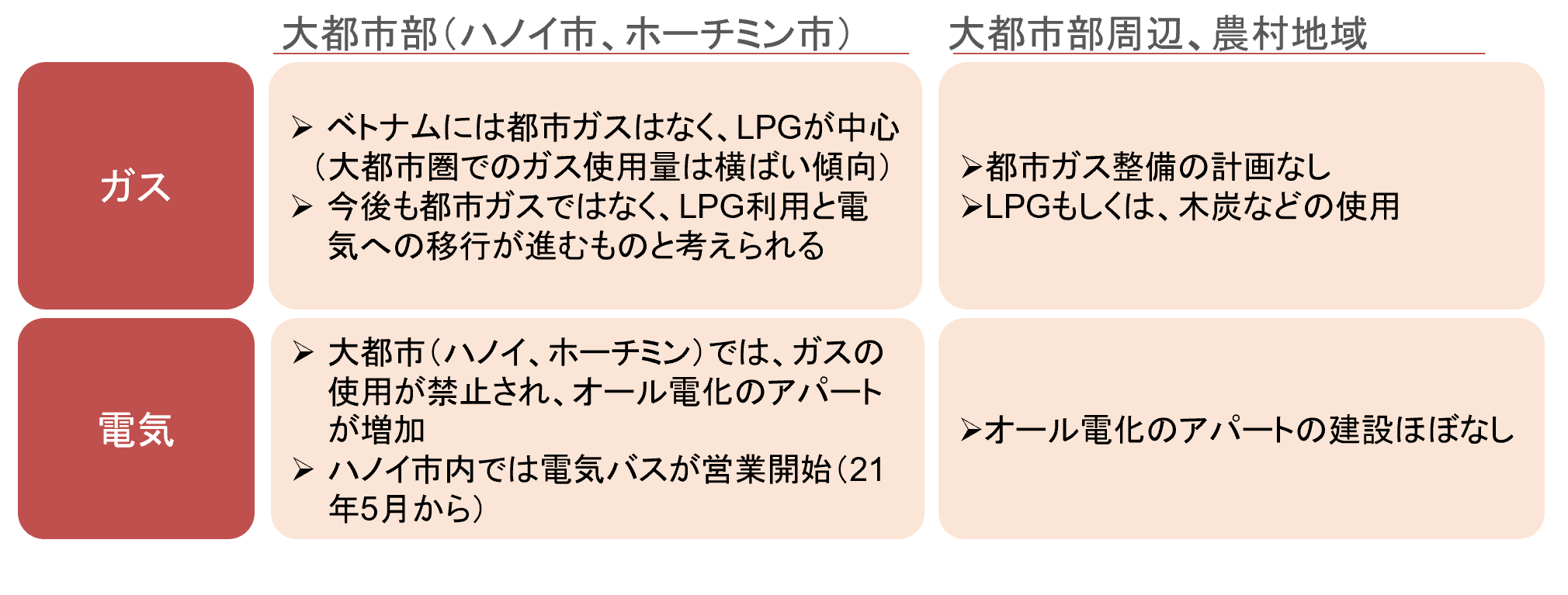

1. エネルギーの利用状況都市ガス・電気

まず現地でのエネルギーの利用状況に関してご説明します。ベトナムにお越しになられた方、ベトナムを調査されている方はご存知の通り、都市ガスがないのがベトナムの特徴です。実際、エネルギー源はLPガスか電気が中心です。ただ、ハノイ・ホーチミンなどの大都市圏では徐々に電気に変わってきており、最近建てられている新しいマンションはほとんどオール電化となりつつあります。実際、ベトナムの家庭でも、5年程前まではLPガスが主流だったようですが、ここにきて電気に変わってきていて、アパートや、道路にびっしり密集して建っている戸建てでも、LPガスではなく電気を利用する家庭が増えてきています。しかし地方部、大都市圏周辺はまだまだ電化は進んでおらずLPガスを使っており、ガスが使えないような場合では木炭などがエネルギー源になっています。

ベトナムに長く関わっていらっしゃる方は、ベトナムに停電の多いイメージをお持ちなのではないでしょうか。ところが、ここ数年ほとんど停電しなくなっており、電気への信頼性が高まっていると考えられます。供給がどんどん増える中で、停電しないことにより需要も徐々に電気に移り、電気は作れば作るほど消費される状況になってきているといえます。

こうした中、送電問題が急に増えており、それに耐え得る設備が充分に備わっているかもベトナムのエネルギーに関する1つの課題となります。冒頭で大気汚染がひどいと述べましたが、ハノイでは2021年5月からビングループが電気バスを走らせるようになり、2021年11月頃から当たり前のように目にするようになってきました。2022年3月からは南部のホーチミンでも運転が開始されます。先日たまたまハノイでビングループの電気バスの車庫の前を通ったところ、数十台の電気バスが止まっていたことからも、かなりの勢いで普及しているのではないでしょうか。EV(電気自動車)も普及してきていますが、それをチャージする場所などの設備が今後追いついてくるかというところに課題を感じています。

2. ベトナムのエネルギー事情

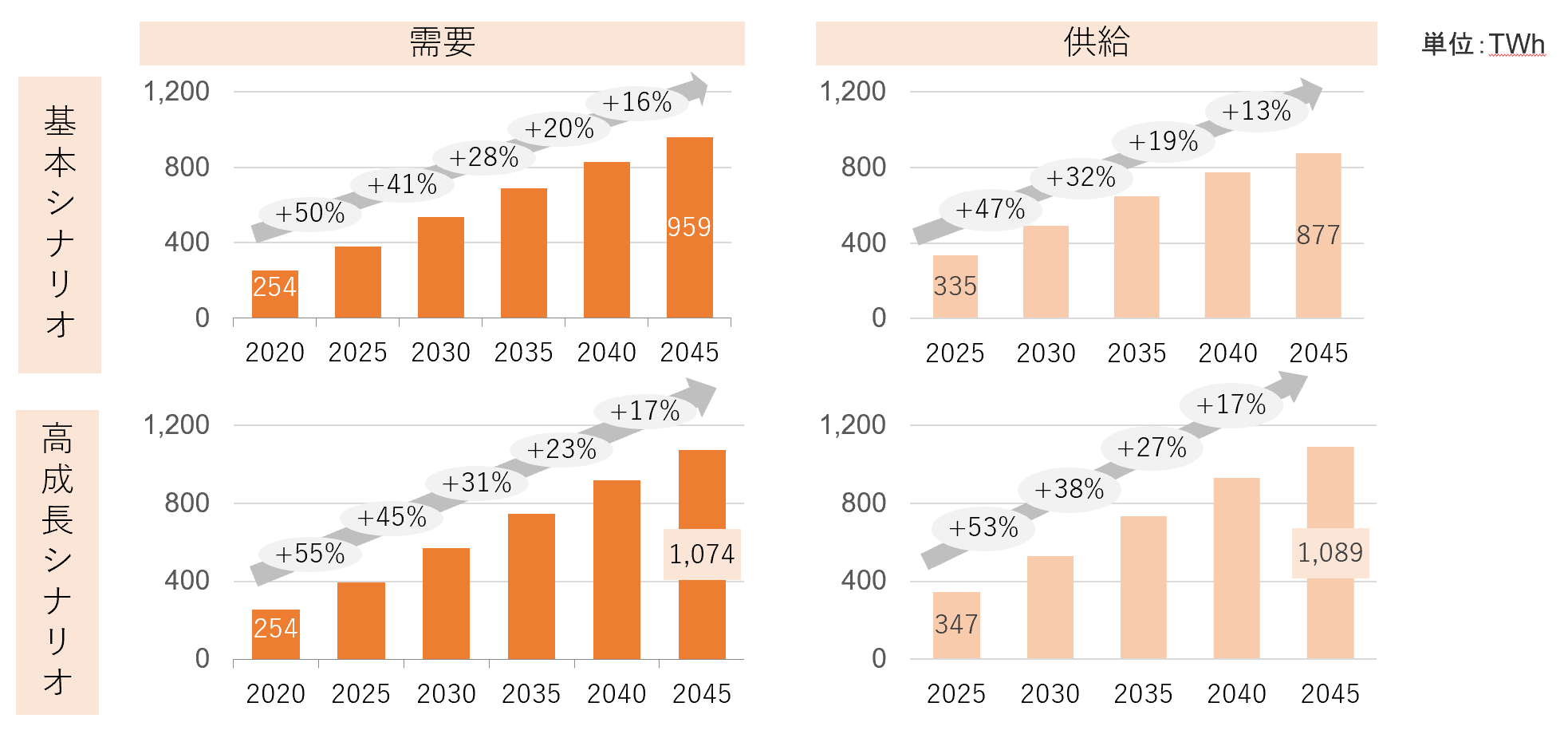

ベトナムは近年とても速いスピードで成長し、コロナ前の経済成長率は平均6%前後でした。コロナ禍の2年間、特に2021年はベトナム経済の中心であるホーチミン市でデルタ株が大流行し、経済に大きなダメージを与えたのにも関わらず、その状況下でもプラスの成長となりました。また近年は、Appleや海外の有名大企業もベトナムへの生産拠点の移管を検討し始めており、産業の今後の成長も期待できます。前述のビングループも自動車生産については完全電動戦略を取ることを発表しており、電動化も益々進むのではないでしょうか。今後の電力需要は右肩上がりに成長し、需要に追いつくと考えられます。

確かに、需要に関しては、2020年から2025年の5年間で50%上昇し、5年間で1.5倍になることが想定されています。これは極めて速いペースに思われますが、徐々にEV化が進んでいること、投資が進んでいること、さらにエアコンを使うなど実際のベトナム人の生活水準が上がっていることなどから、電力需要のこの大きな伸びは間違いないと感じます。それに対して供給が同じような成長率か、やや需要を下回る成長率で追いかけていくのが、ベトナム電力供給のポイントだと考えています。

3. COP26における成果とベトナムの今後の方針

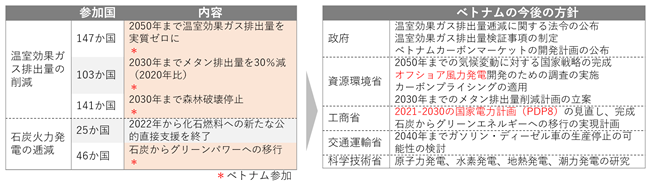

2021年11月、COP26(国連気候変動枠組条約第26回締約国会議)がありました。ベトナムも参加し、いくつかの事項に関して合意しています。ベトナムが合意した内容とベトナムの今検討している対策・計画は以下の通りです。

イギリスで開催されたCOP26では、地球の気候変動の対策として、温室効果ガスの排出量の削減や石炭火力発電の低減など様々な目標が掲げられ、多くの国々から賛同を得られました。図表にあるように、2050年までに温室効果ガスの排出量を実質ゼロに、また石炭からグリーンパワーへの移行などに賛同しました。今後の高い経済成長を目指しながらも、地球・世界の環境保護に対する積極的な姿勢は、国際的にも高く評価されています。COP26が終了した後に、ベトナムの各省庁では目標の実現に向けて早々に動き始めています。例えば、資源環境省ではオフショア風力発電が今後の開発について調査を実施し、工商省では2030年までの10年間の国家電力計画の見直しを行っています。このように目標が徐々に実施され、低エミッション化に向けて着々と準備が進んでいる状態です。

これらはチャレンジングな目標であるとも見ることができますが、今回のベトナムはとても動きが早く、資源環境省や工商省などが既に2030年までの10年計画を立てています。少し今回のテーマとは逸れますが、交通運輸省は2040年までにガソリン車・ディーゼル車の生産停止を検討しています。また、一度中断になった原子力発電所に関しても再度協議をするように指示が出ているとも聞いており、よりクリーンなエネルギーにシフトしてくるのではないかと思います。

4. COP26を踏まえたPDP8の方向性

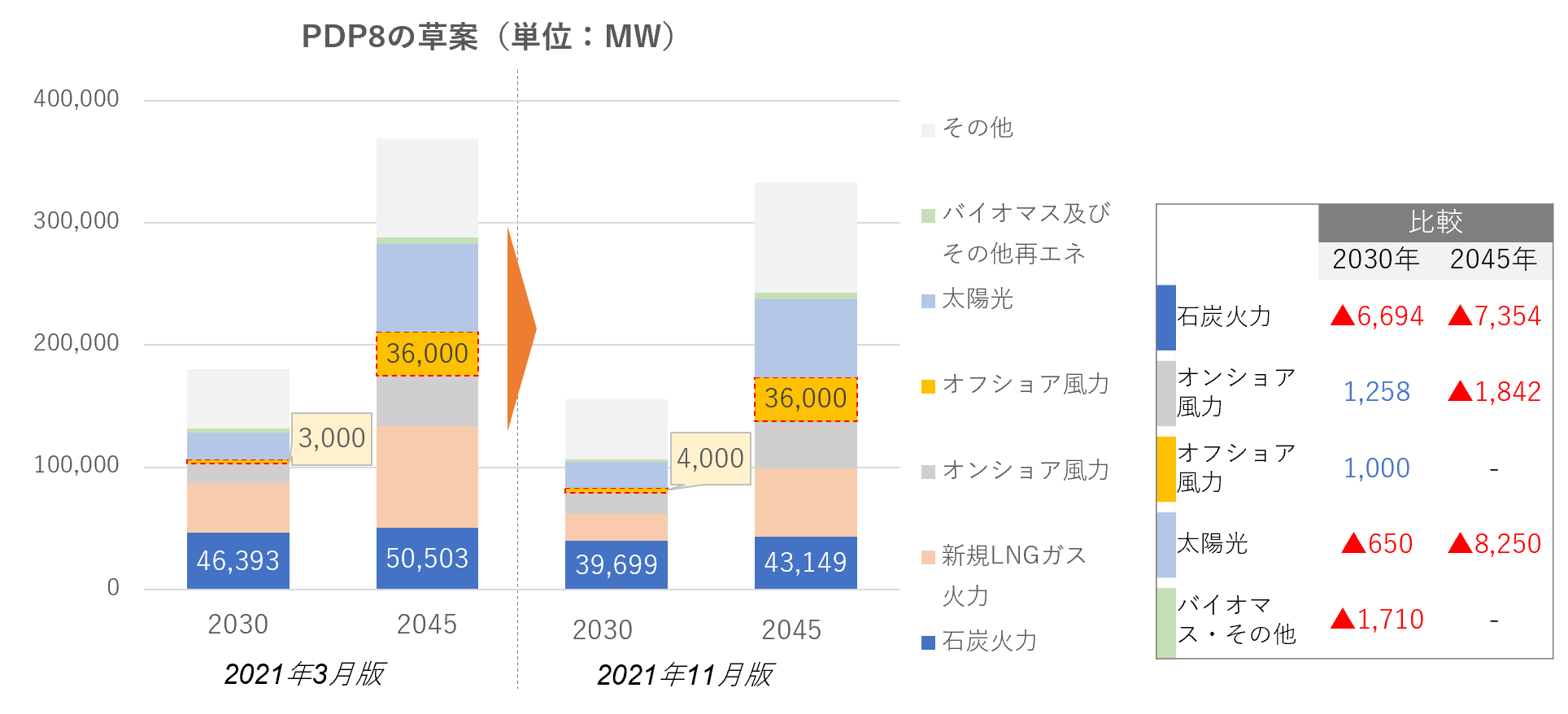

次に、PDP8は元々2021年からの計画ですが、何回も草案が出てきては改定を繰り返しており、2022年になった今でもまだ確定していません。見直しが行われているPDP8の内容は以下の通りです。

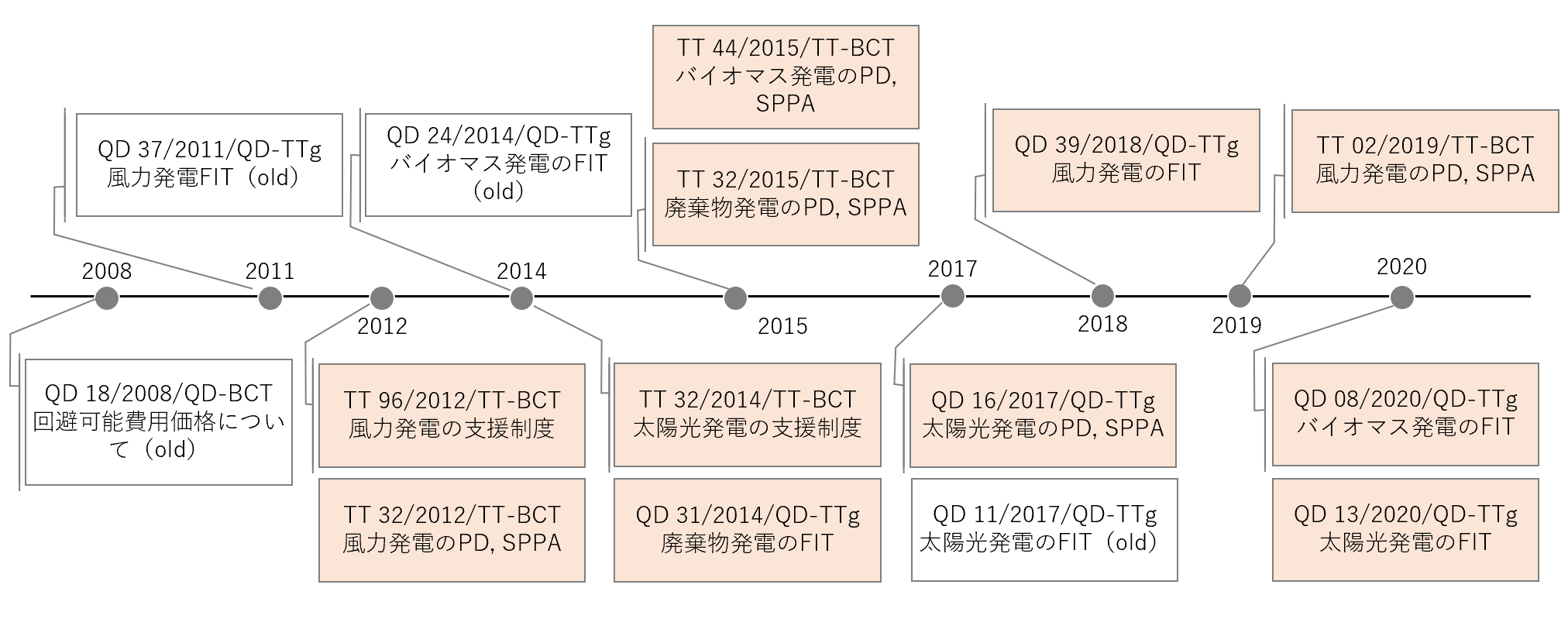

PDP8とは国会電力マスタープランのことをいい、これまで様々な草案が提出されました。2021年3月版までは再生エネルギーが重視されてきたのに対し、COP26で新しく発表された11月版の草案では、全体的な容量が抑えられています。石炭火力の容量も減らされており、風力発電、特にオフショア(洋上)風力の割合が大きくなるなどの方向に変わってきています。

元々の2021年3月版のPDP8ではこれほどの電気の必要性を疑問視していましたが、省エネを加味して全体の容量を抑えようとしており、石炭火力の割合を落として風力に注力しているというのが今回の11月版PDP8のポイントであると考えられます。各再生エネルギーに関しては後述するとして、風力・太陽光が今後の柱になっていくと考えられています。またLNG(液化天然ガス)の受け入れ基地を作り、LNGのガス火力発電所を今後増やしていくこともポイントです。それ以外にもバイオマスなどありますが、グラフを見ていただいてもわかる通り、ほとんど出てこない状況となっております。

5. 再生可能エネルギーの支援制度

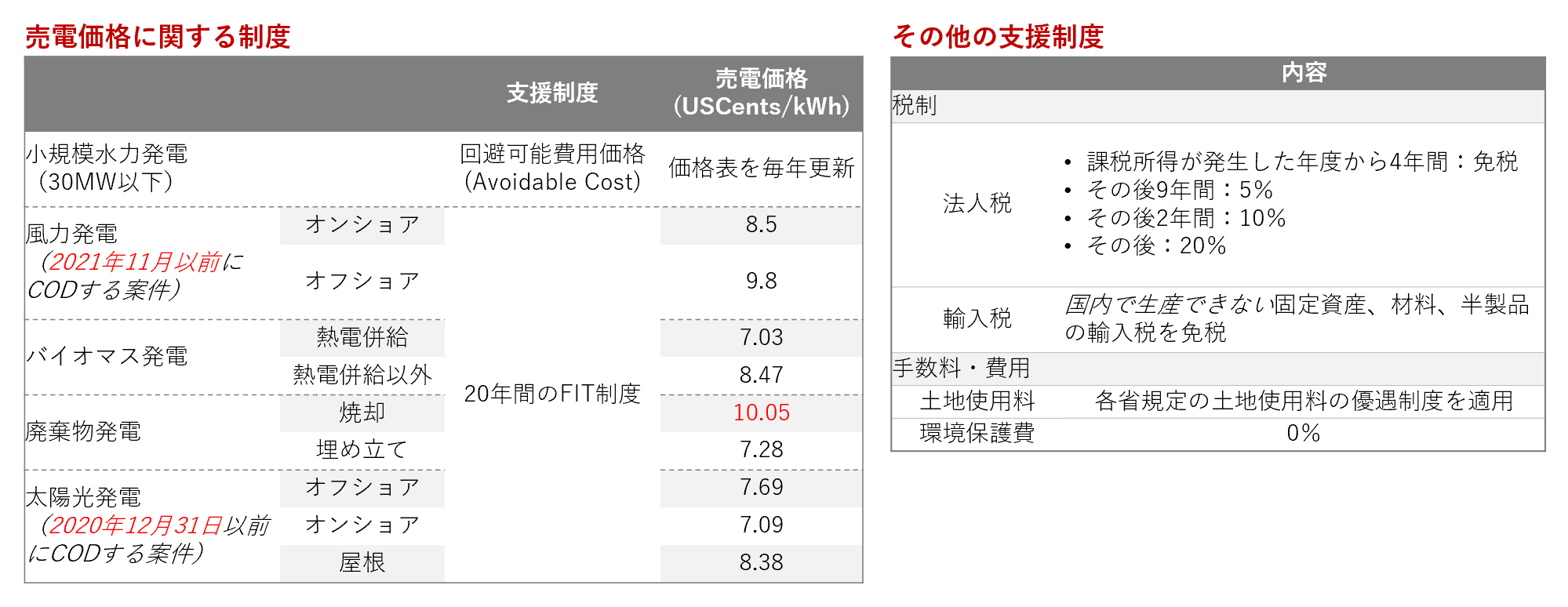

これらの計画へのそれぞれの支援制度や売電価格等は、以下の通りです。

まず、売電価格は発電形態によってFIT価格が設定され、小規模の水力発電はアボイダブルコスト(回避可能費用価格)、風力・バイオマス・廃棄物・太陽光発電に関しては20年間のFIT制度が適用されます。風力発電と太陽光発電では図表の通り、既にFIT制度が終了しています。風力発電は2021年11月、太陽光発電は2020年までが期限となっていますが、そこから更新された新たな制度はまだ発表されていません。

太陽光発電の屋根置き型に関しては、今後はFIT価格が適用されない方針になるのではないかと考えられています。生産された電力量の7~9割は自家消費、1~3割はベトナムの電力公社EVNグループに売却するという案も出ています。その他の太陽光のオンショア・オフショアに関しては未定ですが、例えば北部の地域など、放射量が少ない地域での太陽光発電に優先的にFITが高く適用される案も出ています。

風力発電に関しては、2021年11月に終了し、そこからまだフォローアップの政策がつくられていません。コロナで材料の調達などが遅れるケースが多く、企業側から政府にFIT援助の要請の声も多く上がっているのが現状です。

太陽光や風力発電に関しては2021年以降決まっておらず、実際に動いている太陽光発電所は今どうなっているかというと、払われていないのが現状です。

その他の支援制度としては、例えば税制において、法人税では15年間の優遇制度が受けられるようになり、輸入税ではベトナム国内で生産できない固定資産や材料について免税になる制度があります。また、土地の使用料は各エリアの規定によって優遇制度が適用され、環境保護費が0になるなどの支援制度も設定されています。

風力や太陽光の発電所に関しては、今まで工場を建てるようなエリアではなかったベトナム中南部、ニャチャンなど中部地域に一気に増えてきています。今後、日射量の少ない北部などにも徐々に太陽光発電が展開して行く中で、そこでのFIT価格をどうするのかという議論が現在続いていると認識しています。

今後地域展開をして行く中で実際の電気生産コストは、設備のコストとオペレーションのコスト、両方合わせて生産コストとなります。発電の生産コストに関して、世界のトレンドとしても下がってきているのと同じように、ベトナムでも大きく下がってきています。2015年以降、直近までで50%近く低下しており、1kWあたり4.5セント程度の案件もみられます。若干楽観的な前提を置いた見立てではありますが、世界平均で1kWあたり4セント程度になっているので、もちろん場所にも拠るとはいえ、遜色はない水準まで低下してきているのではないかと思われます。今後も設備コストを中心に低下していくことが見込まれるので、太陽光・風力とも近いうちに今ベトナムの主力である石炭火力を上回るようなコスト競争力を持てるようになってくるのではないかと予測されています。よってFITが終了し、今後またFITが下がった場合でも、ある程度の採算が取れる案件がこれから期待できるのではないでしょうか。

もう1つ、ベトナムは借入の金利が高いため、新しく発電所を作る場合にコスト面で不利な点があるというところは留意が必要です。実際、10%を超える金利水準で調達しているケースも見られます。単純な銀行調達ではなく発電所プロジェクトのために社債を発行しており、借換えできなくなるといったケースもあります。もともとベトナムは社債発行が多い国ではありますが、そういったところにも注意して見ていかなければなりません。

再生エネルギー等への投資のポイント

6.1 太陽光発電のポテンシャル

太陽光の今後のポテンシャルについて、2030年までどこに作られていくのか、ベトナム政府はどのような計画を検討しているのでしょうか?

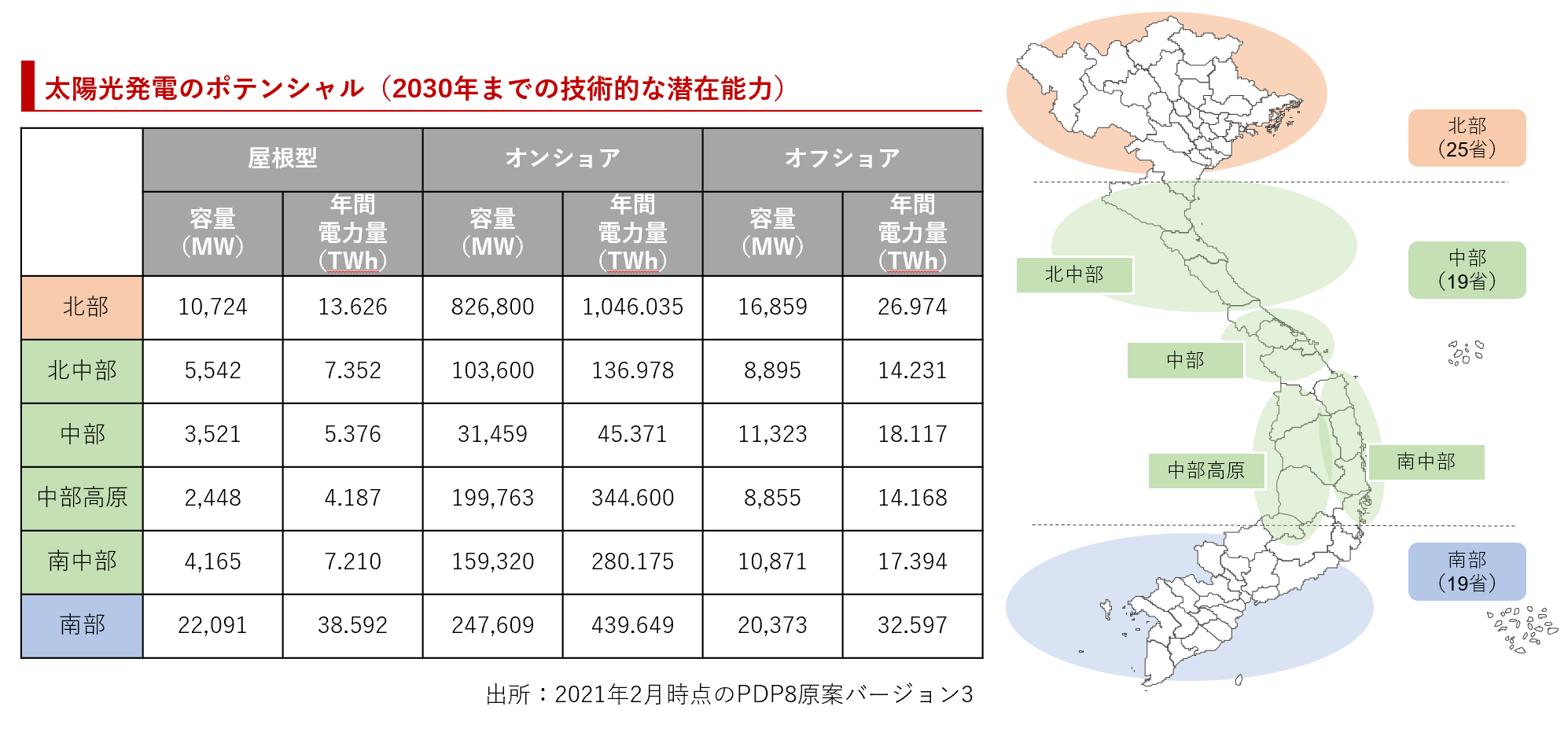

ベトナムは南北に細長く、基本的には暖かい国です。ベトナム北部の日照時間は年間平均で1,500~1,700時間、中部や南部の日照時間は年間平均で2,000~2,600時間となっております。また、北部の放射量は一日あたり4kWh/㎡、中部や南部の放射量は一日あたり5 kWh/㎡で、太陽光発電へは非常に高い期待が持てます。現在の太陽光発電の主な案件は中部や南部に集中しており、特にFIT制度が終わる2020年末までに一気に案件数が増加しました。一方で、昼間など稼働が集中する時間帯に送電網にとても大きな負担をかけていることが問題点として挙げられています。

北部のハノイは、1月はコートを着るような寒い気候ですが、夏場は非常に暑く、4月から9月まで日差しがとても強いです。夏は台風も多いため、地理的に台風の影響をあまり受けない北部の西側をはじめとして、北部全体の太陽光は今後まだ拡大の余地が残っていると思われます。

ベトナム中南部のニントアン省やビントアン省などが、今まで太陽光の中心となってきました。北部と聞くと、ハノイは冬に寒いイメージがあり、ベトナム北部で太陽光が本当にできるのかな?と感じますが、太陽光発電に対するコストが下がっており、北部に関してFIT価格の優遇が進むことで十分に可能性はあるのではないかと考えています。

ベトナム中南部は山が海に迫っており、海岸線沿いに風力発電所の風車が立っています。そこから内陸側に向かって10km程の平野が広がっており、水田などが広がる中で少し小高くなっている場所の山側に太陽光パネルが並んでいる景観になっています。たった10km程の幅しかないところ、しかも山側にしか作れないため、徐々に場所がなくなってきているのが中南部の特徴だといえます。

そういった意味では、地図だけ見ても北部は大きいです。山が多く平地は少ないですが、ハノイという消費地が近くに控えています。水力発電所も多いため、北西部からの送電網を使ってハノイへ送っていくと考えると、可能性は少し広がるのではないでしょうか。

また屋根置き型に関しても、徐々に日系企業、例えばメーカーの工場の上などで少しずつ進み始めてきています。現地の工場で使われている電気を、屋根の上で発電してクリーンなエネルギーに変えていき、EVNに対して売電をするのではなく、自社で消費をする形をとっています。まだまだ補助電源的なところはありますが、そのいったことがここでいう南部を中心に進み始めてきています。

6.2 太陽光発電のプレーヤー

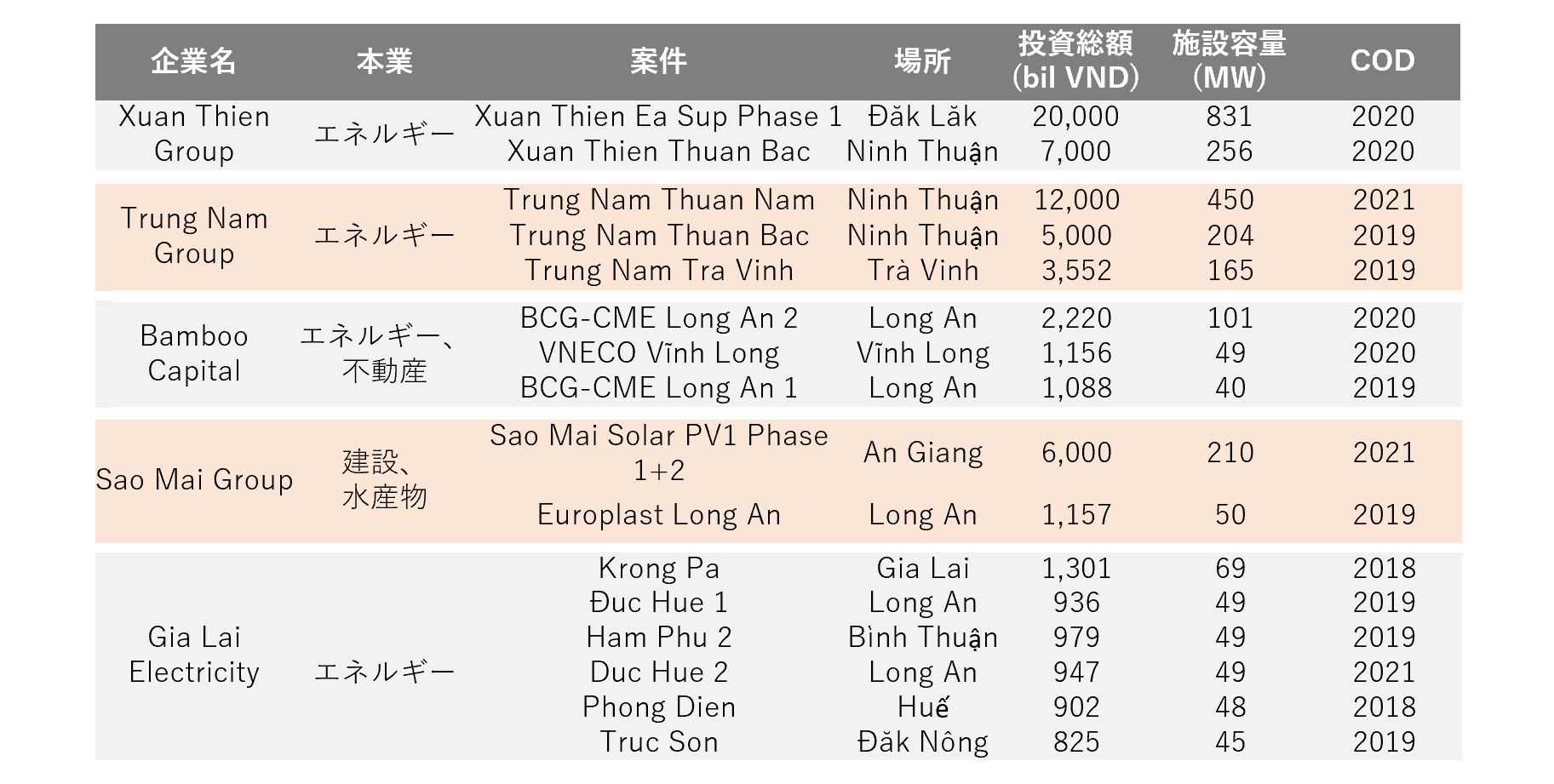

ベトナムでの太陽光発電には、2018年ごろから多くのプレーヤーが参加しています。スアンティエン (Xuan Thien) グループのような大規模な案件を手掛ける企業から、サオマイ (Sao Mai) グループのように本業は他に持ちながらエネルギー分野にも手を伸ばす企業など、様々なプレーヤーが出てきています。

エネルギー専業の会社もいくつか出てきていますが、それ以外にローカルの建設会社等でも、太陽光や再生エネルギーへの投資を検討する企業は増えています。こちらに挙げたプレーヤーは、少なくとも2つ以上の発電所案件を持っている企業をリストアップしており、1つだけやっているような企業も含めると、かなりの数が出てきています。完成年(COD)を見ると、2020年や2021年も少なくないですが、コロナ禍でFITの期限が決められていたため駆け込みで作られたのかもしれません。

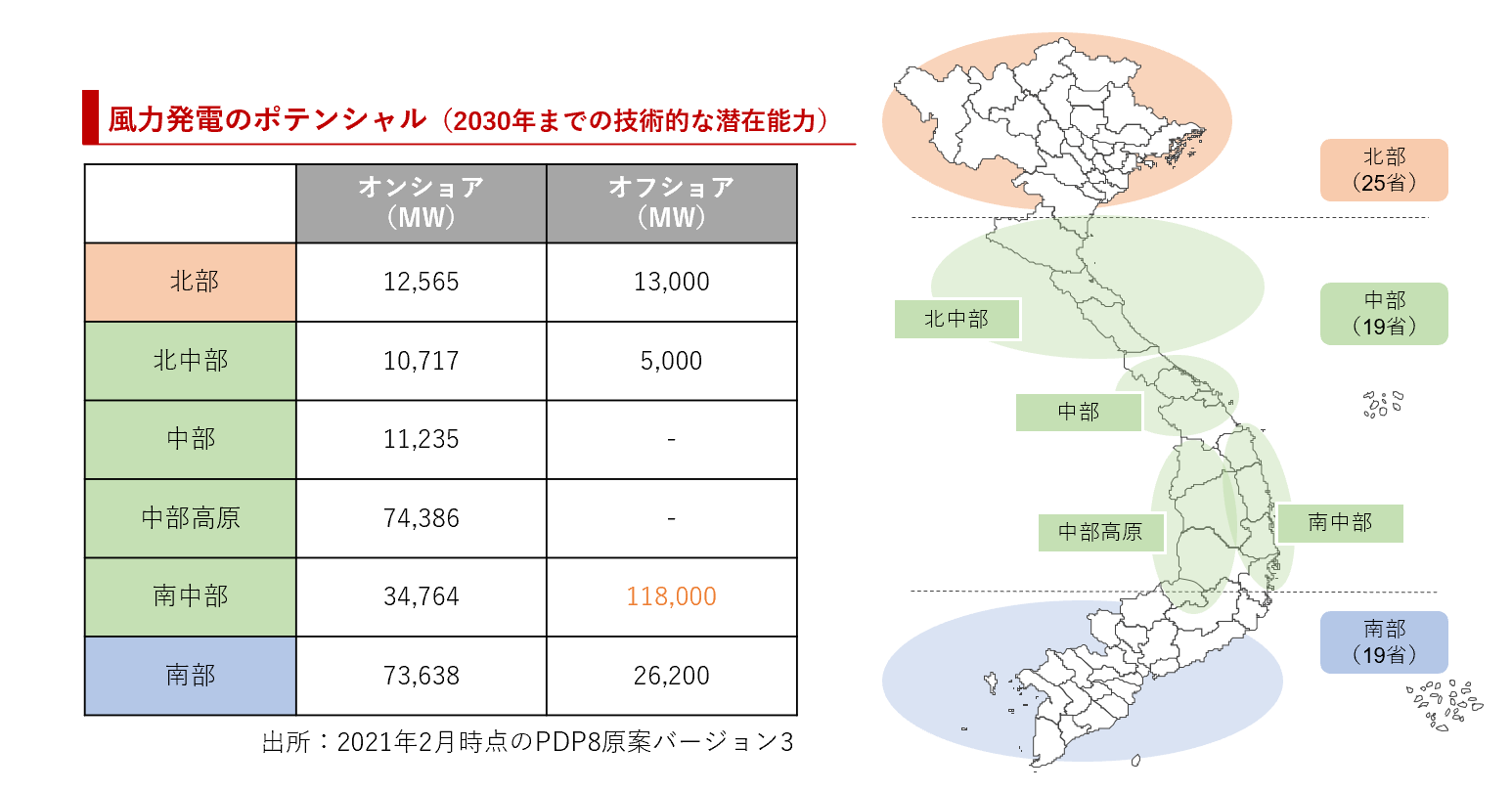

7.1 風力発電のポテンシャル

ベトナムは風況が非常に良い立地が多く、東南アジアの中ではミャンマーに次いで高いポテンシャルがあるといわれています。特にオフショア(洋上)に関しては、海岸線が長く、また南部のメコンデルタでは遠浅の海岸線が多いため、着床式の風力発電に有利です。表が示している通り、エリアでは中部から南部にかけて特に高い風力発電のポテンシャルがあるとみられています。

発電の効率性を示す指標として設備利用率がありますが、オンショア(陸上)の設備利用率は、世界平均で25%といわれている中で、ベトナム南部では34~35%となっています。オフショア(洋上)に関しては、世界平均32%に対して、ベトナムの南中部では47%、南東部で54%、南部で40%と、世界の中でも非常に高い効率性が期待できるといわれています。

ただ南部では、好条件の立地が太陽光発電の好立地と重なっているため、送電網のキャパシティがいっぱいで出力制限をかけられてしまう可能性があり、中部に関しては台風などの災害リスクもあるため、風力に関しても注意点があります。

現在、ベトナムにある風力発電所は基本的にオンショア(陸上)の発電所が多く、徐々にオフショアでの開発が始まっています。ベトナムは海が遠浅なのでだいたい水深20m程のところに固定型で立てていくのがオフショア(洋上)の中心になると考えています。おそらく水深が深いところでのオフショア風力発電所に関しては、海外からの技術支援が今後必要になるものと考えられます。

7.2 風力発電案件

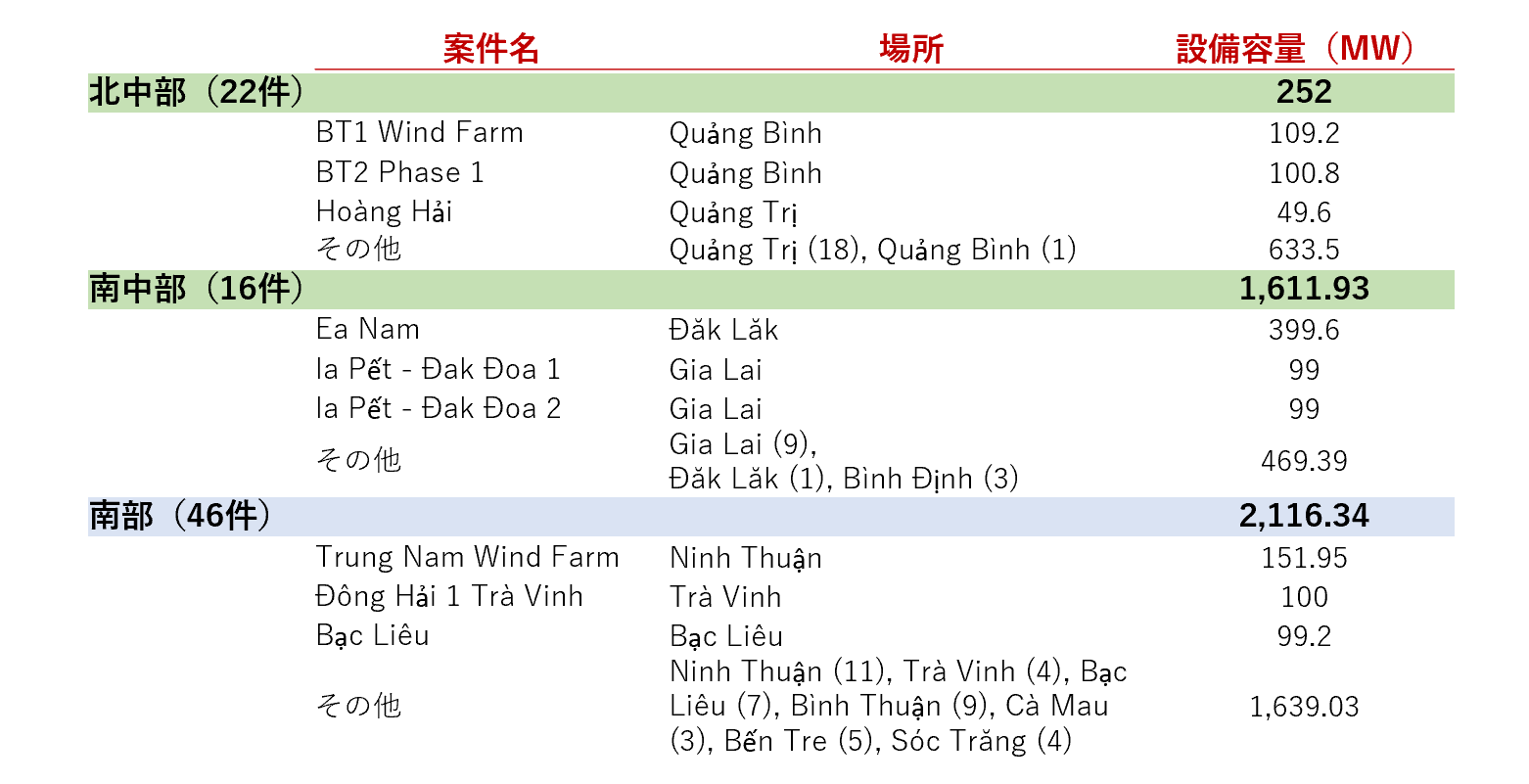

これまでに稼働している風力発電の設備容量をご覧いただくと、南中部・南部が高い設備を担っています。1案件あたりでみた場合、北中部では平均10MW(メガワット)前後、南中部では100MW、南部で50MWになっており、風の環境の良い立地では、比較的大型の案件が組成されていることがわかります。

タービン等の主要設備の大型化が今後さらに進んでいき、より一層生産コストが下がっていくと予測されているため、こういった技術進歩の恩恵を受けられるような大型案件には益々投資が迫っていくのではないでしょうか。風力発電設備の生産コストの低下の背景は、風力発電の増加による規模の経済が挙げられます。その他、発電設備の大型化に伴って設備コストというのが下がってくるものと思われます。ベトナムでは、ほとんどの設備がヨーロッパや中国から輸入されており、それらの国の影響を受けています。2015年から2020年の5年間で風力の単位あたり発電コストは3割低下しており、今後も若干減速するもののさらなる低下が予測されています。

そうすると、やはり立地が不利な条件の北部では投資も集まりにくいことが考えられます。政府としては、こうした不利な条件のエリアでも再生エネルギーを進めるに当たり、太陽光で議論されている内容と同じように、エリアごとのマーケット価格の設定、例えば不利な条件のエリアでは高くするなど、地域ごとに入札を行うという施策がないとなかなか厳しいのではないでしょうか。

2021年4月の段階で稼働していた風力発電所は21ヶ所しかありませんでした。しかし、FIT期限が2021年11月でしたので、4月から11月の間に残りの63件が一気に立ち上がったということになります。少し古い資料ですと、ベトナムには風力がまだあまりないと思われている方もいらっしゃいますが、FITの最後の駆け込みで一気に増えてきていることもここでのポイントです。

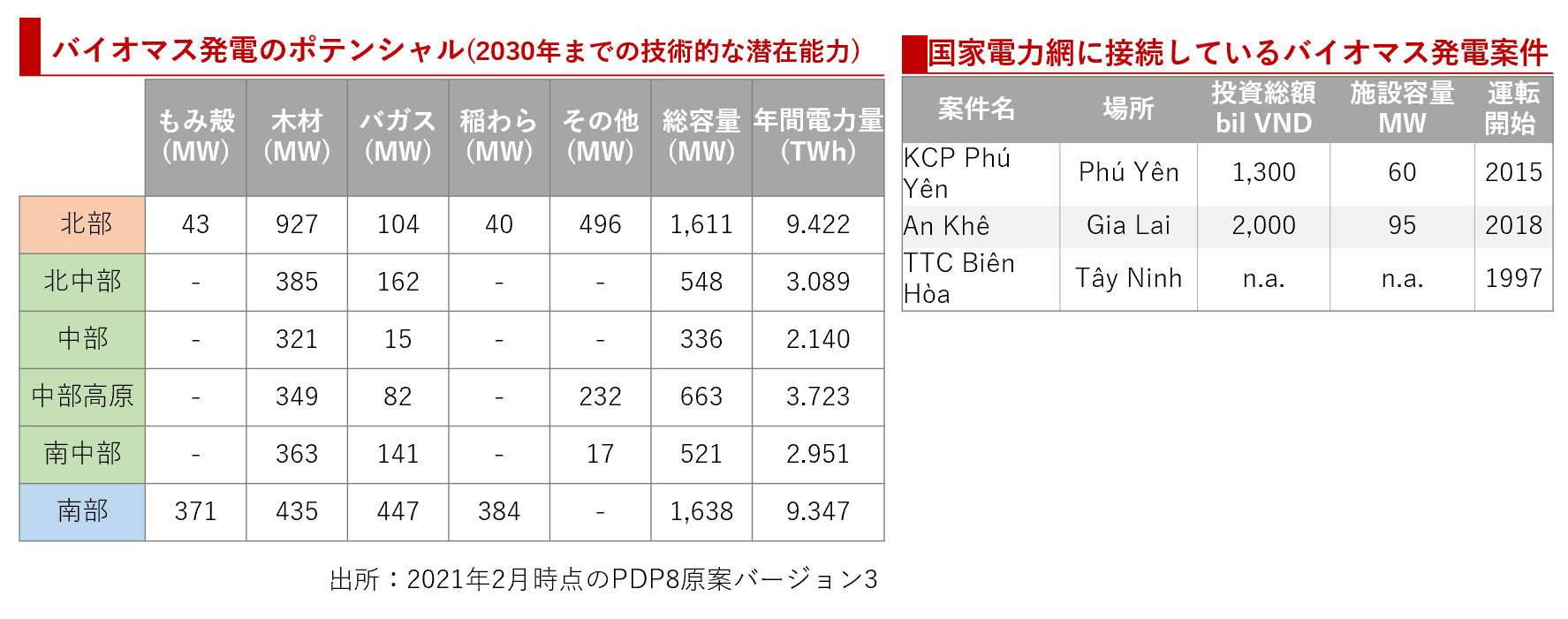

8. バイオマス発電のポテンシャル

バイオマスの可能性について見ていきたいと思います。ベトナムは農業国なので様々な材料が出てくると思われます。ベトナムは世界に誇る米の輸出国であり、農業国です。そのため、もみ殻や稲わらを材料とするバイオマス発電はポテンシャルが高いといわれていますが、実際にはバイオマス発電の導入はあまり進んでいません。全国のバイオマス発電案件は10件しかなく、EVN(国家電力網)に売電しているバイオマス発電案件はわずか3件となり、その3件ともサトウキビの搾りかすからできたバガスを材料とした発電所、製糖工場に隣接して建設されたバイオマス発電所です。

ではなぜ、ベトナムはこのようなポテンシャルを持ちながらも、バイオマス発電があまり進んでいないのか、その理由の1つに、もみ殻などの燃料の価格変動が挙げられます。また、1つの発電案件にかける初期投資に多額の資金が必要になることも原因だといわれております。さらに、この業界を専門とする人材も不足しており、先ほど出てきたFIT支援制度などがあるものの、あまり魅力的には映らないのではないかと考えられます。以上のような理由から、ベトナムではバイオマス発電があまり進んでいない状況です。

ベトナムの農業地帯であるメコンデルタでは、米の二期作・三期作をやっており、もみ殻や稲わらはいくらでも出てくる状況なのですが、それを農家の方々から集めてくるのがネックになっています。そのため、砂糖工場の隣にバガスの発電所ができるのと同じように、例えば稲の脱穀している、または精米を行っているような会社の近くに、もみ殻等を使った発電所を作らないといけない、そういったところが課題です。

また、太陽光や風力発電は、もちろんメンテナンスやO&Mは必要ですが、ある意味ランニングコストがかかりません。それに対してバイオマス発電は、絶えず材料を集めて設備を回していかないといけない、そういった人の問題というのもベトナムにおけるバイオマス発電の問題点だと考えています。

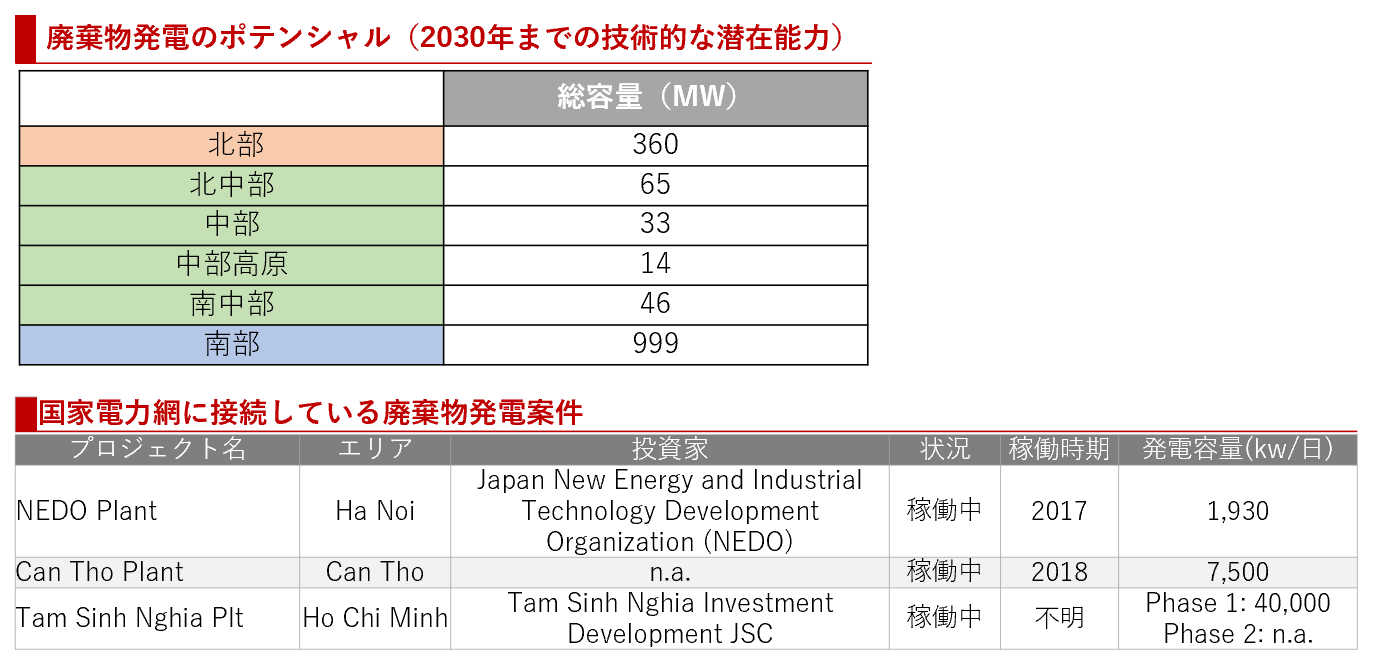

9.1 廃棄物発電案件

廃棄物発電に関しては、廃棄物の排出量やごみ処理施設の立地でポテンシャルが決まります。こちらの資料の上の表を全部足しても2030年までに1500 MW(メガワット)程度しかポテンシャルが無いということで、他の電源に比べても非常に期待値が低いといえます。現在稼働している発電所は3件しかなく、容量は合計で50 MW程度になっています。これ以外にも建設中や認可取得中のものを含め、合計しても全部で10案件程度、発電量も合わせて150 MW程度です。

弊社の調査では、ベトナムでの廃棄物発電の案件は全てボイラー(燃焼)型のもので、その廃棄物からガスを抽出して発電するといった案件はまだ実際には見られていません。

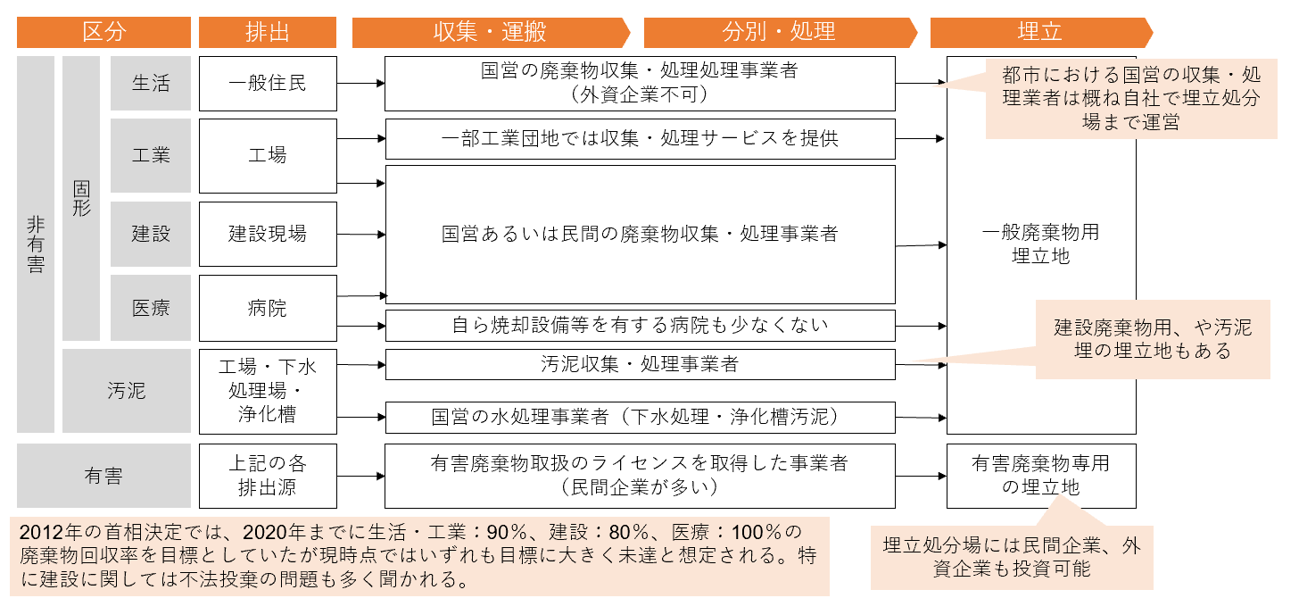

9.2 ご参考 廃棄物処理プロセス

廃棄物発電はFIT価格でいうと燃焼型のもので10USCents/kWhということで、FIT価格以外のところに課題があります。ベトナムではごみの発熱量が低いというネックがあり、その理由はごみの分別がされないことにより都市ごみの中の水分量が高くなり、それによって燃焼効率が悪くなるためです。また、プラスチックなど熱量の高い廃棄物の比率が低いこともあり、日本に比べて2~3割は発熱量が低くなっています。これが、ベトナムで廃棄物発電が進まない原因の1つだと考えています。

こちらの資料では産業廃棄物を含めた廃棄物処理プロセスの全体を示しています。ホーチミンなどの都市では2022年からのごみの分別も制度化されておりますが、実際には排出する側が分別していないという状況があり、仮に分別したとしても収集プロセスで結局一緒にされてしまうなど、なかなか実態が伴っていません。これも代表的な問題点の1つだと思います。

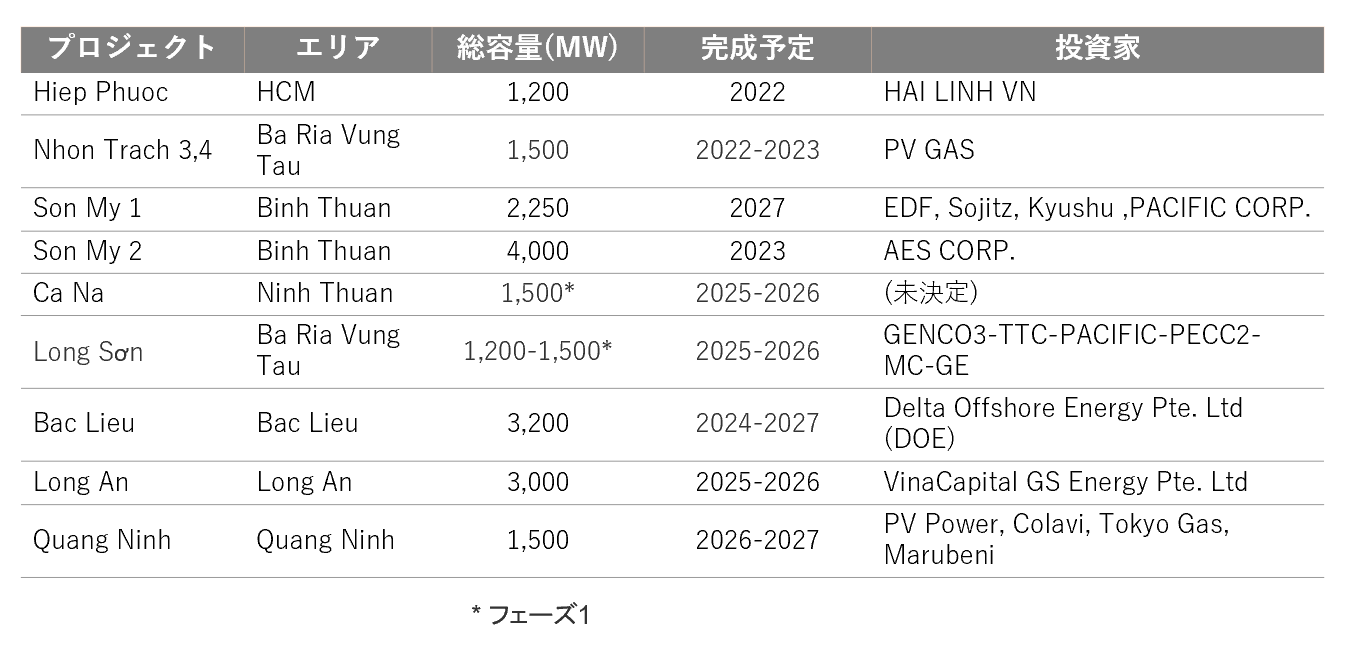

10. LNG基地(LNG発電)の建設計画

LNG(液化天然ガス)に関しては、PDP7で9つの案件が計画をされており、それぞれに投資家が見つかってきている状況です。今後2030年に向かってLNGを受け入れた後、LNG火力発電所が建設されていくスケジュールとなっています。

2022年1月11日には、石油資源開発株式会社が、ベトナムのハイフォンでLNGの受け入れ基地を建設すると発表しており、LNGに関する投資プロジェクトは今後も進んでいくのではないでしょうか。

外資企業による参入戦略

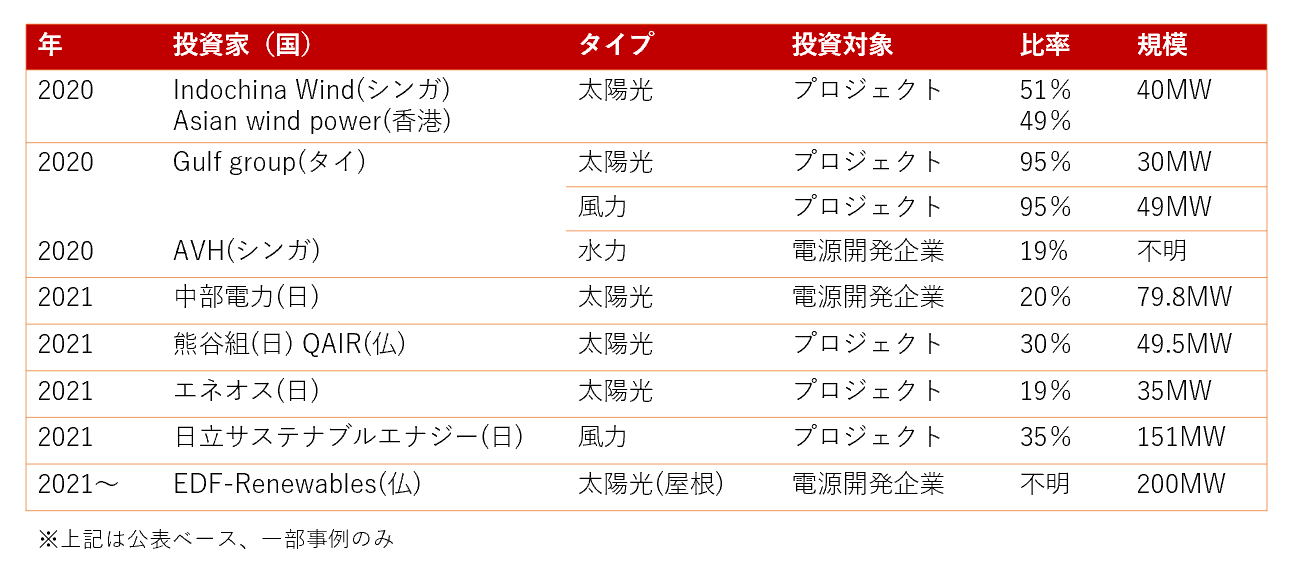

1. 近年での外資による再エネ投資

全て網羅できておりませんが、こちらに直近2年で公表されている案件を記載しております。

コロナ禍でも数多くの再エネへの投資が行なわれており、日本企業も多く投資をしていますが、どちらかというとマイノリティでの投資が多くなっています。

こちらにリストアップしているのは、M&Aの形で開発中あるいは開発済みのプロジェクト、あるいは電源開発事業の株式の取得という形で投資をしている案件です。やはり太陽光・風力といった再エネの投資案件は、土地の確保や建設、許認可などを取得していかなければいけないため、なかなか外資企業単独で1から開発するのは難しいということで、組成済みの案件への出資という形をとっているものが多いと感じます。

一方で、丸紅や双日など、工業団地、工場向けに屋根置の太陽光発電等を自社で案件化している企業も増えてきています。

前述のようにポテンシャルや計画は多数あり、実際コロナ禍でも海外からの投資が進んでいるという状況です。

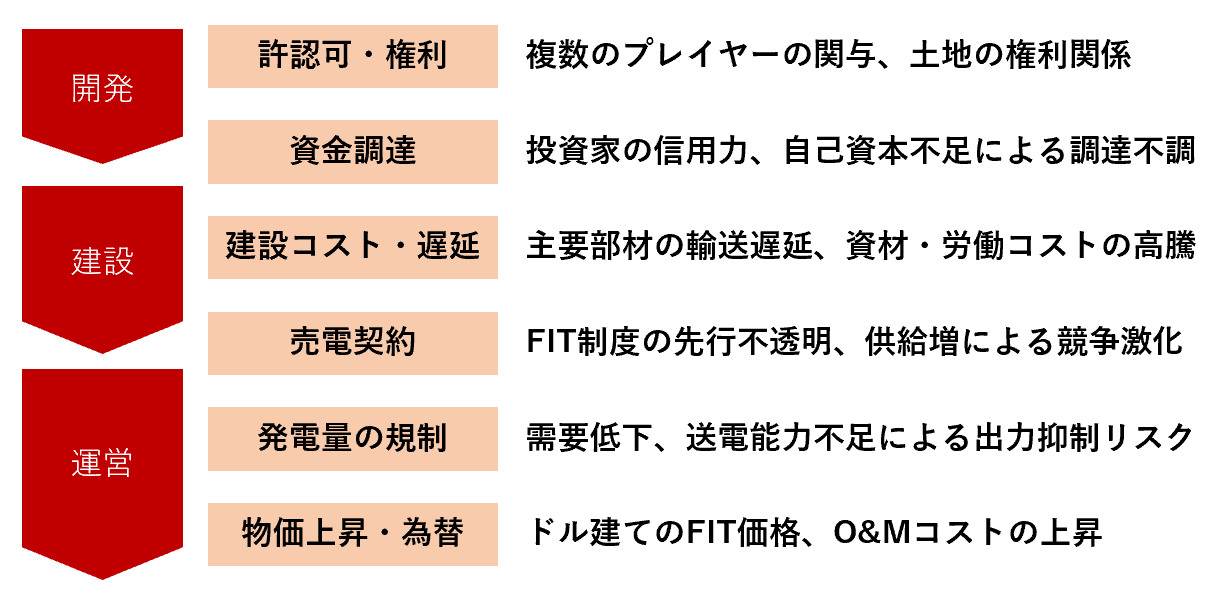

2. 案件投資のリスク

太陽光・風力といった再エネの案件へ投資するには、各段階でリスク項目というのがあります。こちらの資料に挙げているのはその一部で、ベトナム固有のものというわけではありませんが、特にベトナムで注意が必要だと考えている項目です。

開発段階から建設にかけては、案件の運用開始が遅れる、売電ができなくなるというリスクがあります。特にベトナムでは、風力案件であれば2021年11月までに稼働できないとFITが適用されないなど、期限がタイトに決められているため、遅延リスクが非常に大きなものになります。例えば対象のプロジェクトについて、土地の収容許認可がされてなかった、あるいは開発パートナーの信用力が薄い、あるいは銀行が求める自己資本率を達成できないことで資金調達に時間がかかってしまうなど、こういった理由で開発が遅延してしまうことが考えられます。風力発電に関しても、先ほど申し上げた通り2021年10月末が期限でしたが、コロナで海上の物流がうまく手配できないことで主要なタービンが届かず、その結果、FITに間に合うように稼働できなかったという案件は最近問題にもなりました。

また建設から運営にかけてのリスクとしては、投資時に想定していたような収益があげられないということがあります。前述のような今後のFIT制度、電力会社による買い取りがされるかどうかわからないため、売電価格・売電先が不透明であるという問題があります。さらに需要が一時的に低下したり、送電網が足りないため出力抑制をかけられたり、中には3割以上の出力が抑制されてしまうというリスクも大きな問題としてクローズアップされたというのが記憶に新しいです。

FITの適用を受けている案件について、FITというのはベトナムではドル建てで価格が決められているため、収益については為替の変動の影響を受けているという論点があります。ドルベースでみれば逆にリスクが減るということになります。

またベトナムでは、基本的に物価が今後上昇していくため、運営コストも将来的には増加するというところも見込んでおくことが必要です。

また、誰が本当の株主かわかりにくい案件も多くあります。儲かることがわかっているので様々なブローカーが出てきて、我々のオーナーだと言われるのですが、実は全く違う人だったという事例もありました。本当の株主を探す必要があり、場合によっては地面師的な人たちも出て来るというリスクもかなり大きいのではないでしょうか。話しを進めていて相手が実は全然関係ない人だったというような可能性も想定しておかなければなりません。

ベトナムの再エネ案件ではSPCになっているものが圧倒的に多くなっています。発電所ごとにSPCにしてもらい、そのSPCの株式を購入する形態です。複数の発電所を持っているベトナム企業から買収する場合、買収する部分をSPCとして切り出してもらうことも想定されます。

また、SPCの株式はベトナム国外からであってもベトナムドン建てでしか購入できません。売り手側と協議をする際にはUSD建てで協議をすることとなるかと思いますが、実際の決済の時にはベトナムドン建てとなります。そのため、為替変動等に注意する必要があります。

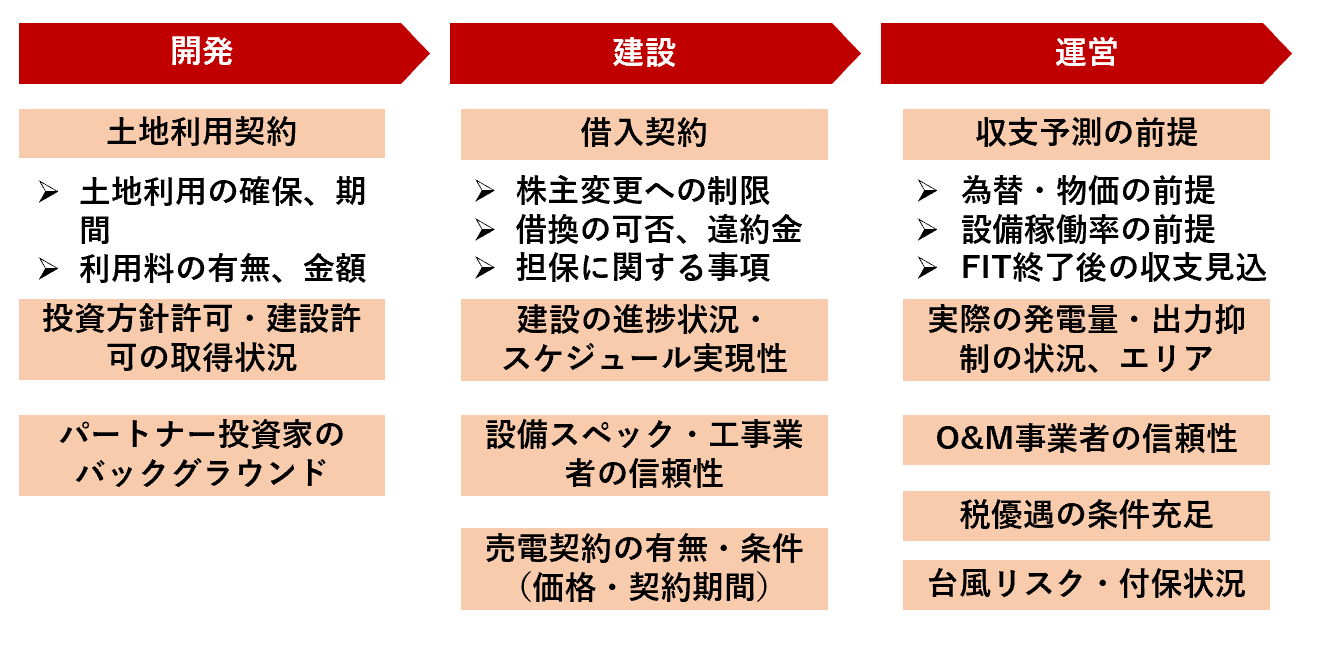

3. DD・バリュエーションのポイント

デューデリジェンス(DD)やバリエーション(VA)をする際のポイントは、投資される各段階、開発段階で投資するのか、建設中のものに投資するのか、既に稼働して運営しているものに投資するのか、ステージによってそれぞれ見る範囲が異なります。開発段階に関しては前述のように、ちゃんとした人なのか、本当にその権限を持っているのか、といった投資家のバックグラウンドを見る必要があります。既に建設がスタートしているものであれば、例えばFITの期限までなど、そのスケジュールが本当に実現するのか?といった建設の進捗状況を見なければなりません。

また、資料に借入契約についての記載がありますが、自己資本だけで建てることはなかなか難しいので、基本的には銀行の借入がつくことになります。投資家が変わった際に、その変更がそもそも認められるのか?借入契約の中に制限がかかっていないか?といったところも確認が必要です。

さらに、最近では稼働済みの案件も増えていますが、売却価格がかなり吊り上がってきています。そうすると利回りが下がってくるので、借換えを考え何とか採算が合うようにするため、現在高くなっているベトナムの借入調達コストを下げに行くというような考え方もあります。そういった場合に借換えできるのかどうか、違約金が発生しないか等のペナルティーについても、検討が必要になるかと思います。

最後に記載している収支予測の前提に関しては、どの段階で投資しても見なければいけない項目です。為替に関して、20年ずっとドル高で行くため収益性が高いという見立てをすることがあります。またFITが終了した後でも、FITと同じ価格で収益が出る前提を置いてきた結果、一見アグレッシブで利回りが高く見えるのですが、実際には全然利回りが出ないじゃないかといったこともあるため、その辺りを注意してバリュエーションをかけていく必要があると考えています。

執筆:YAMADA Consulting & Spire Vietnam Co., Ltd.

(山田コンサルティンググループ株式会社 ベトナム現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス