海外ビジネス情報

更新日:2026/02/06

テーマ: 03.海外ビジネス

中国:海外現地専門家が語る事業再生・撤退・カーブアウトの実務(前編)

シリーズ:海外現地専門家が語る事業再生・撤退・カーブアウトの実務

中国:前編

中国からの撤退をスムーズに導く 売却・カーブアウトの実務

中国における日系企業は、近年厳しい状況にあります。コロナ禍を経て一時的に回復した企業も多いものの、その後の業績が伸び悩み、撤退や事業再編を検討する事例も目立ちます。本稿では、中国からの事業撤退を実務的に進めるための戦略の描き方を整理します。

中国における日系企業の現状

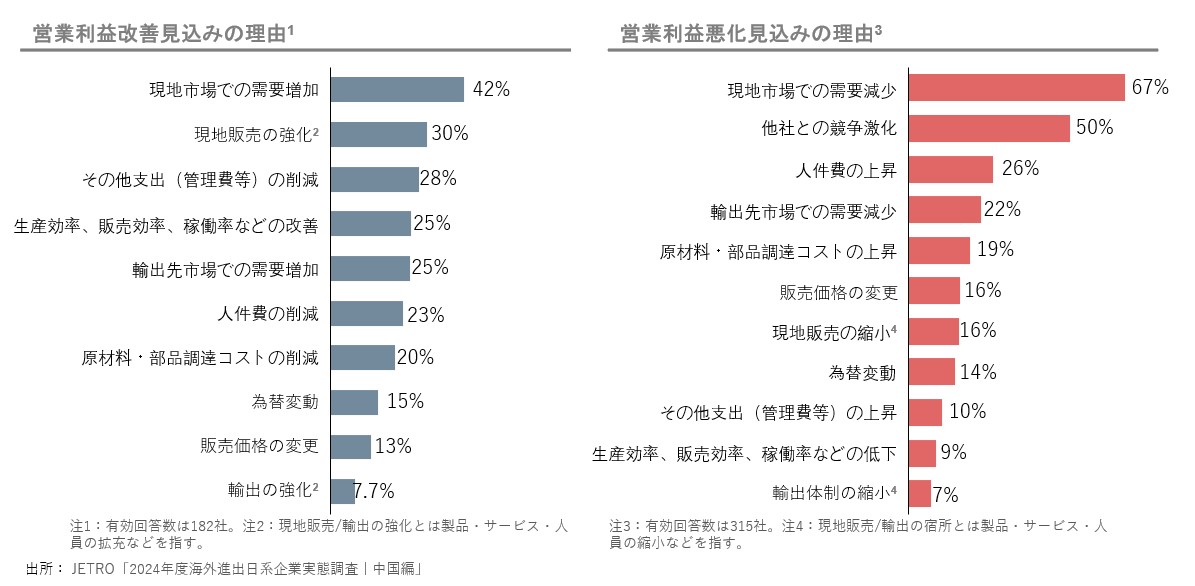

JETRO(日本貿易振興機構)の「2024年度海外進出日系企業実態調査」によれば、営業利益見込みが「悪化」していると答えた企業の割合は高くなっています。2020年のコロナ禍での落ち込みから一時回復したものの、2022年以降は再び悪化傾向に転じ、2024年の見込みでは約42%の企業が「悪化」と回答しており、日本企業が厳しい状況にあることを示しています。

企業の明暗を分ける要因をみると、業績が改善している企業ではその要因として「現地市場での需要増加(42%)」や「現地販売の強化(30%)」が上位を占めており、昨年度はコスト削減が上位に来ていたのに比べて、今年度は現地での成長を取り込んでいることが窺えます。対して、悪化している企業の要因は、昨年度と同様に、「現地市場での需要減少(67%)」や「他社との競争激化(50%)」などとなっており、中国ローカル企業の台頭や市場ニーズの変化への対応が課題となっていることがわかります。

図1:2024年度海外進出日系企業実態調査

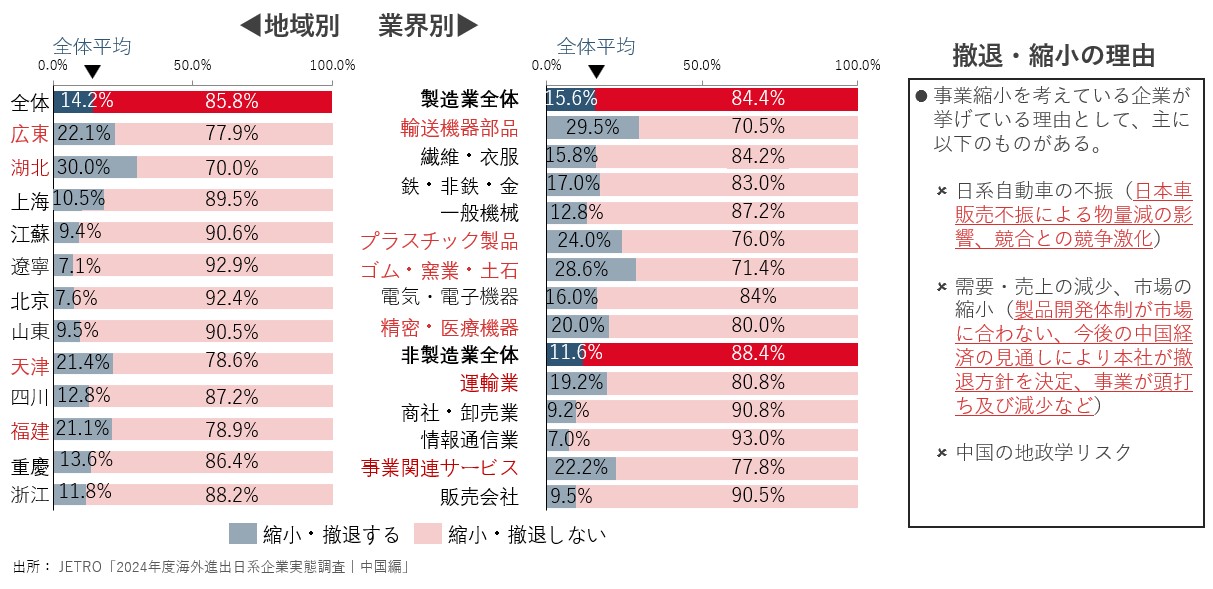

撤退や縮小観点から見てみると、全体では14%の企業が、今後縮小・撤退を検討しているようです。地域別では、湖北省(30.0%)、広東省(22.1%)、天津市(21.4%)といったエリアで「事業縮小・撤退・移転」を検討する企業の割合が高くなっています。

これらの地域に共通するのは、日系自動車メーカーの生産拠点が集積しているという点です。

業種別で見ると、「輸送機器部品(自動車部品)」が29.5%と全業界の中で最も高い割合を示しています。

次いで「ゴム・窯業・土石(28.6%)」「プラスチック製品(24.0%)」と続きます。

とはいえ、全体で見れば、8割以上の企業が事業継続の意思を示しており、中国市場の重要性が失われたわけではありません。

だからこそ、「引くべきか、攻めるべきか」の冷静な判断が求められます。

図2:事業縮小または移転・撤退を考えている企業のシェア及び撤退の理由

撤退戦略をどう描くか:8つのポイント

撤退戦略を上手く描くことは事業の損失拡大を防ぎ、企業価値を守る上で非常に重要です。中国からの事業撤退や持分譲渡、売却・カーブアウトの選択に際しては、迷いや時間の遅れが企業体力や資産価値のさらなる毀損を招きます。明確な撤退戦略があるかないかで結果に大きな差が出る可能性があります。以下では撤退戦略の描き方を中心に、実務で押さえておくべきポイントを整理してお伝えします。

撤退戦略を描く際に重要なポイントを以下の8つにまとめました。

1. 撤退基準の明確化

2. 撤退手法の決定とスケジュールの明確化

3. 持分譲渡時に重視すべきポイントの整理

4. 譲渡候補先の選定基準策定

5. 譲渡における最低ラインの決定

6. 撤退リスクの評価・コントロール策の策定

7. ステークホルダーへの対応方針の策定

8. 社内意思決定プロセスの明確化

これらについてさらに詳述します。

1. 撤退基準の明確化

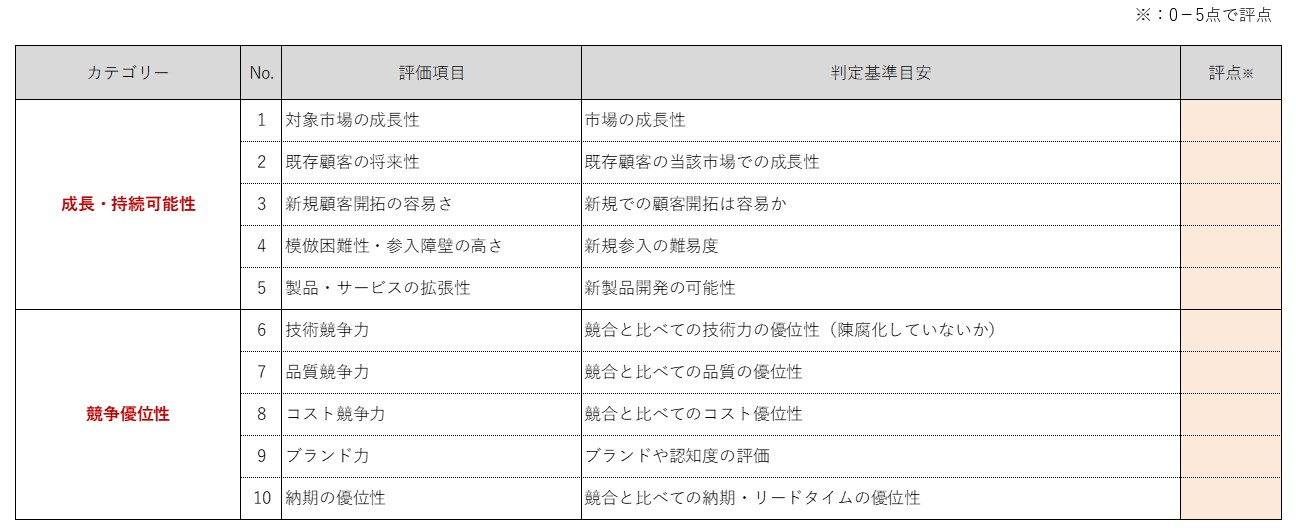

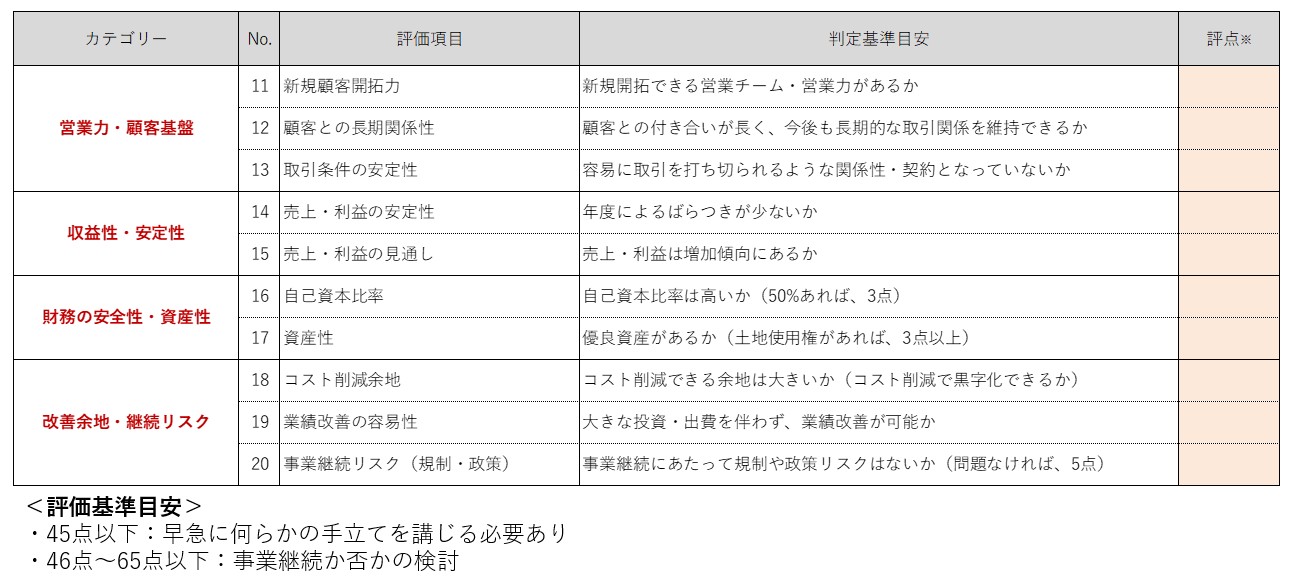

どういった状況や条件で撤退の意思決定を行うかを事前に定めておくことが大切です。そのためにはまず、会社の現在のポジションを明確に把握する必要があります。つまり、継続が可能な状況か、短期的に継続可能か、厳しい状態であれば改善の見込みがあるか、あるいは短期的に継続可能でも将来的に持続可能かどうかを分析します。その上で客観的に撤退を判断するための評価軸を設定します。

ご参考までに、事業性の評価項目の例をまとめた表を用意しました(「図3:事業性の評価例」)。対象市場の成長性や既存顧客の将来性といった市場環境の評価に加え、技術競争力、コスト競争力、ブランド力といった自社の強み、さらには自己資本比率、資産性といった財務面を含む20項目を設定し、各項目を0~5点で評価して合計点により判断します。

目安として、45点以下は早急な手立てが必要、46〜65点は方向性の検討が必要、65点以上は当面は維持可能と判断できます。

図3:事業性の評価例

改善や再編を検討する際は、あらかじめ複数の選択肢を想定しておくことが重要です。例えば、中国企業からの資本を受け入れることで資金繰りが改善し、事業継続の選択肢を確保できる可能性があります。さらに、同業他社との統合や事業買収・再編を通じて規模の経済やシナジーを追求し、採算性を高める手段も考えられます。

また、採算性の低い事業を切り出すこと(カーブアウト)で、その事業を売却または別法人化し、経営資源を本業に集中させる手法も有効です。これに加え、複数拠点の統廃合や拠点再編による固定費削減や業務効率化、トップライン改善施策、資本政策の見直し、効率化・合理化、コスト削減などの一般的手段も含め、複数の選択肢を比較検討することが求められます。

赤字が続くほど選択肢や時間的余裕は狭まるため、撤退基準を明確化して早めに意思決定できる体制を整えることが重要です。

2. 撤退手法の決定とスケジュールの明確化

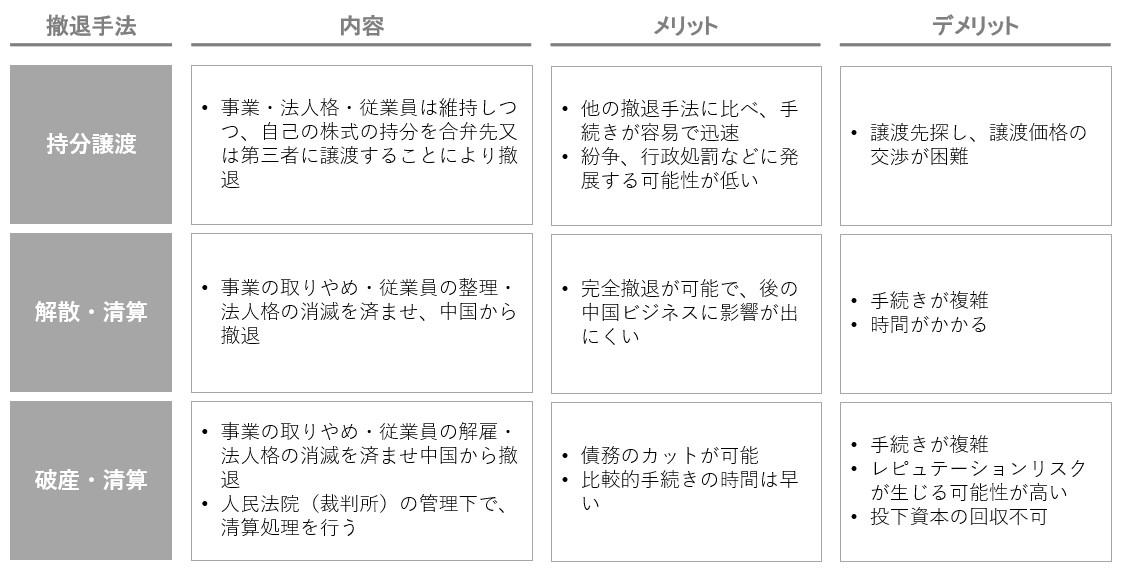

代表的な撤退手法は、持分譲渡、解散・清算、破産・清算の3つです。破産・清算は人民法院の管理下で事業停止・従業員解雇などを行う手続きで、ステークホルダーに大きな影響を与えるため通常は選びにくく、実務では持分譲渡か解散・清算が多くなります。

最も望ましい手法は持分譲渡です。利点としては、手続きが比較的容易で迅速に進むため、ステークホルダーへの影響や対外的な説明を最小限にすることができ、レピュテーションリスクを抑えられることが挙げられます。また、土地使用権を有する現地法人の場合、持分譲渡は「土地を取得する手段」として買手にとって魅力的に映る場合があり、たとえ事業自体が赤字であっても土地の価値次第で買手が見つかりやすく、清算よりも多くの資金回収が見込める場合があります。

売却の進め方としては、事業が成長し、収益性がある場合は事業性M&Aで価値が付くのが一般的です。製品力・技術力・販売チャネルがあれば売却の可能性は残ります。それでも難しければ、優良資産(土地)を活用した売却を検討し、最終的に全て難しければ解散・清算へ進むのが現実的です。

以下の「図4:中国からの撤退手法事業性」の評価例には、撤退手法ごとのメリットとデメリットをまとめていますので、こちらもご参照ください。

図4:中国からの撤退手法事業性の評価例

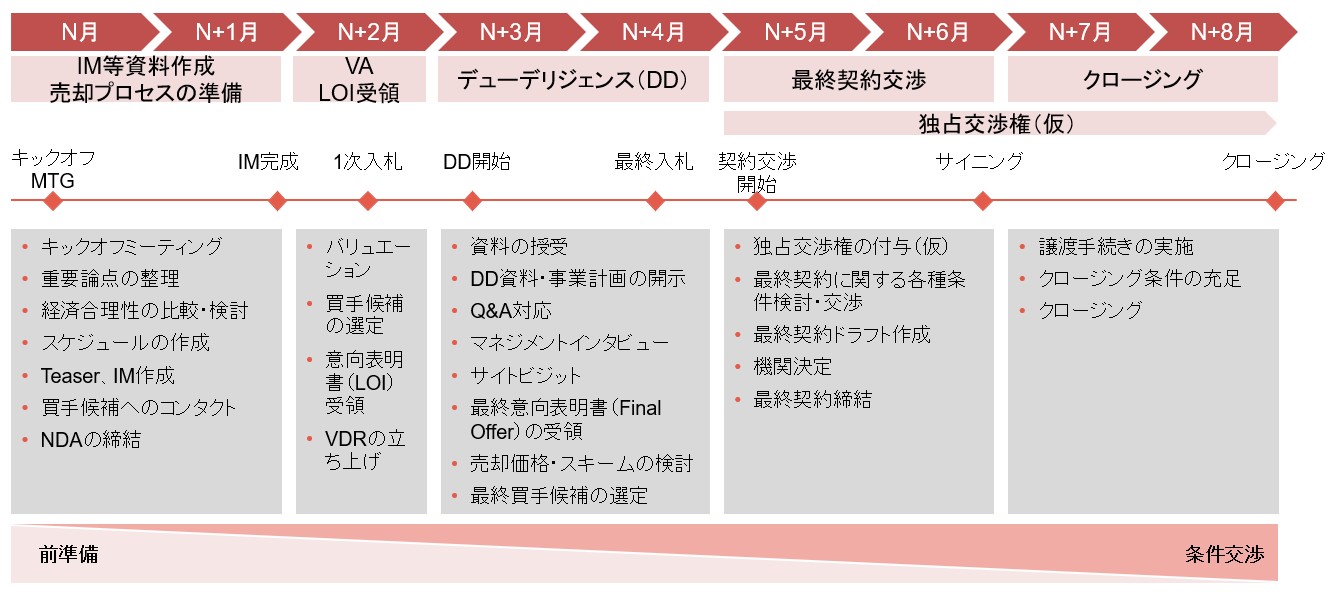

次は、スケジュールの明確化についてです。一般的なプロセスでは、持分譲渡には、約9カ月〜1年を要します。最初の2〜3カ月で資料準備や買手候補へのコンタクト、経済合理性の比較検討を行い、一次入札を経て最良の買手と最終交渉・契約締結、クロージングへと進みます。

中国企業や海外企業への売却の場合は、海外送金手続きなどで、契約(サイニング)後のクロージングにさらに2カ月ほどかかることも珍しくありません。(「図5:持分譲渡のスケジュールとタスク」参照)。

図5:持分譲渡のスケジュールとタスク

3. 持分譲渡時に重視すべきポイントの整理

持分譲渡の際に、相手との協業を継続することも視野に入れるような場合には、パートナーとしての適性を評価する必要があります。既存ビジネスが維持できるのか、新顧客開拓の可能性があるのかなどについて、製造能力・販売力・技術力・開発力などの面からひとつひとつきちんと検討を重ねる必要があります。

4. 譲渡候補先の選定基準策定

買い手候補を絞り込む際は、自社の要望だけでなく、買い手側にとってのメリットという視点を持つことも重要です。買収によるクロスセル、購買統合、地域展開、川上・川下の連携、新商品開発の加速など、買い手側のシナジーを想定して候補を選びます。このような視点を持つことで、売り手と買い手の双方に満足のいく結果が得やすくなります。

5. 撤退の最低ラインの設定

候補先から譲渡対価が提示される場面では、提示額が当社の純資産を下回る場合でも、それが適正かどうかの判断が難しくなります。オーナー企業であれば柔軟に進められる場合もありますが、ステークホルダーが多い上場企業では、1社や2社の提示だけで最終合意に至るのは困難です。

このため、複数の候補先からのオファーを収集して、比較検討することが必要です。比較にあたっては提示条件の内容だけでなく、譲渡対価が当該資産の清算時価を十分に上回っているかを確認することが重要です。比較が不十分だと、役員や株主から「より良い相手があったのではないか」と指摘されるリスクが生じます。

そこで、一定数の候補先に幅広く打診し、複数のオファーを比較・検討し、清算時価と比較して一定基準を上回っているかを確認するといった整理をしておくと判断がスムーズになります。

6. 撤退リスクの評価・コントロール策の策定

撤退に伴うリスクの洗い出しと事前対策が重要です。本社側で正確に把握されていない情報(契約の瑕疵、債務・労務・税務リスクなど)があると、交渉中や売却後に不利な状況に陥る恐れがあるため、注意が必要です。

そうした事態を防ぐには、売手による事前デューデリジェンスを実施し、想定されるリスクを早期に発見・対処する必要があります。具体的には、契約条項による保護、価格の調整、保証の取得などを通じてリスクを軽減しておくことが、持分譲渡を有利に進める鍵となります。

7. ステークホルダーへの対応方針の策定

主要なステークホルダーは、株主、合弁先、従業員、取引先、顧客、政府、場合によっては金融機関などです。各ステークホルダーに対して、個別の説明・対応に関する計画を策定します。従業員と取引先への説明・対応は、事業継続や信用維持に直結するため、特に配慮が必要です。

8. 社内意思決定プロセスの明確化

どの役員が、あるいはどの部門が、どの段階で関与・決裁するかを事前に定め、スケジュールに落とし込みます。意向表明の受領、基本合意の締結、最終契約の締結など、各段階で必要な決裁レベル(経営会議、取締役会、株主承認など)を明確にしておけば、交渉の場で迷いが生じず、スムーズに進められます。

中国事業の撤退や持分譲渡は、戦略的な判断軸の明確化と段階的なプロセス設計が成否を分けます。撤退基準の設定、最低譲渡ラインの明確化、候補先の広範な検討、事前デューデリによるリスク把握、ステークホルダーへの適切な説明と社内決裁ラインの整備――これらを事前に準備しておくことで、時間的余裕が少ない状況でも、合理的かつ実行可能な撤退策を講じられます。早めに検討を始め、撤退戦略を確立することが、最終的に企業価値を守る最良の防御となります。

本稿では主に戦略について述べてきました。ただし、戦略通りに準備を進め、理想的な買手が見つかったとしても、そこで終わりではありません。契約書にサインをした後のクロージング段階にも、中国ビジネス特有の難しさが残ります。

後編では、実際に持分譲渡を行う際に発生しやすいトラブルとその対応策について、事例を交えて解説します。

後編へ続く

本シリーズセミナーの全文を、下記よりダウンロードいただけます。

執筆:上海現地法人 山田商務諮詢(上海)有限公司

(山田コンサルティンググループ株式会社 中国現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス