海外ビジネス情報

更新日:2026/03/11

テーマ: 03.海外ビジネス

米国:海外現地専門家が語る事業再生・撤退・カーブアウトの実務(後編)

シリーズ:海外現地専門家が語る事業再生・撤退・カーブアウトの実務

米国:後編

米国事業撤退の労務・税務対応と実務事例

前編はこちら

本編(後編)では、撤退時に留意すべき労務・税務の論点を整理し、実務に役立つ撤退事例についてもご紹介します。

撤退時に留意すべき労務・税務論点

デューデリジェンスと準備

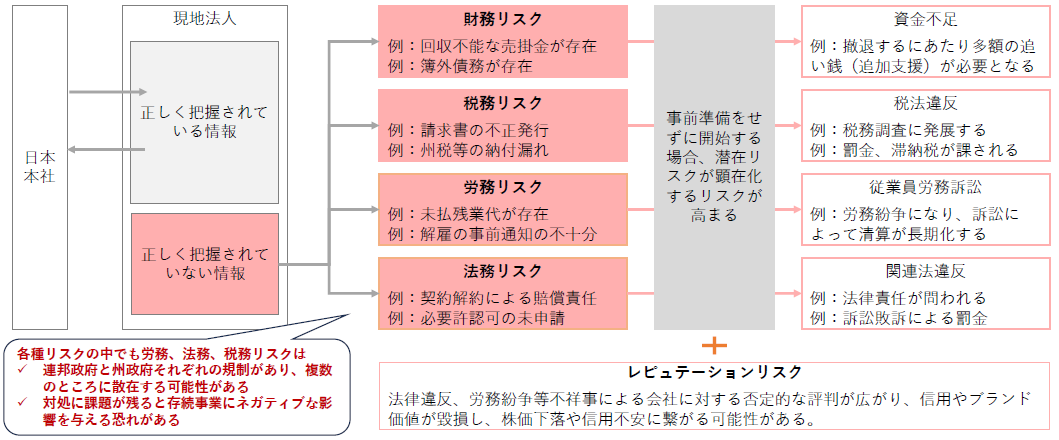

現地法人の撤退に際しては、まず日本本社からは見えにくい潜在リスクがないかを確認することが重要です。簡易的なデューデリジェンスを実施すれば、潜在リスクの有無や、撤退に向けて解消すべき課題が把握できます。調査結果に基づき、撤退完了までに必要な時間と資金を見積もったうえでスケジュールを作成しておけば、円滑な実行が可能になります。

州法と連邦法の確認

米国では州ごとに法律が異なるため、連邦法だけでなく対象州の法令も確認する必要があります。とくに注意すべきは税務リスク、労務リスク、取引先との契約内容です。州法が連邦法と異なる定めをしているケースもあるため、各州法に照らして抜け漏れなく確認することが求められます。

グローバルおよびレピュテーションリスクの評価

米国での撤退が米国単体の問題にとどまらない場合があります。取引先との関係悪化や評判の低下が、グローバルや日本国内の事業に波及するリスクがあるかを評価して下さい。影響範囲を見定めた上で対応方針を検討することが重要です。

図1:米国からの撤退時に顕在化するリスク

米国特有の労務規制:Worker Adjustment and Retraining Notification Act(WARN法:労働者調整・再訓練通知法)

解雇を伴う撤退の際には、連邦法であるWARN法に留意する必要があります。例えば、通常100名以上を雇用する事業体において、同一事業所で50名以上の解雇を行う際には60日以上前の通知義務が適用されます。WARN法は撤退を不可能にするものではありませんが、スケジュール設計に影響を与えるため、連邦法と州法の整合性を確認し、通知時期や対象者の範囲、差別的取り扱いの回避といった手続きの適正化が必要です。

税務上の留意点(日本側)

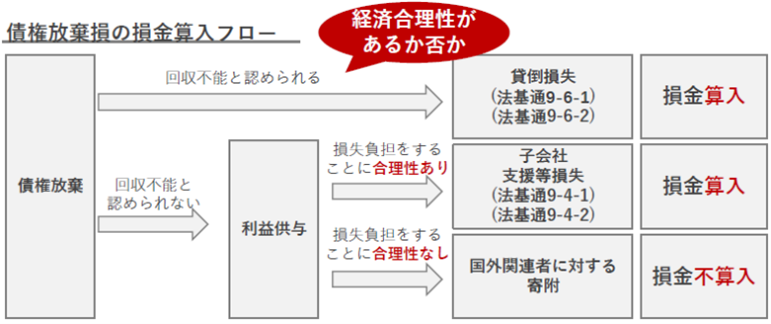

日本の税務上、事業継続を前提とした債権放棄の扱いには注意が必要です。一般的に、撤退事案で最終的に清算や売却が完了すれば、未回収部分の貸倒損失は実現損として損金算入が可能となりますが、事案によって取り扱いが異なります。適切な税務判断を事前に確認して下さい。

図2:債権放棄損の損金算入フロー

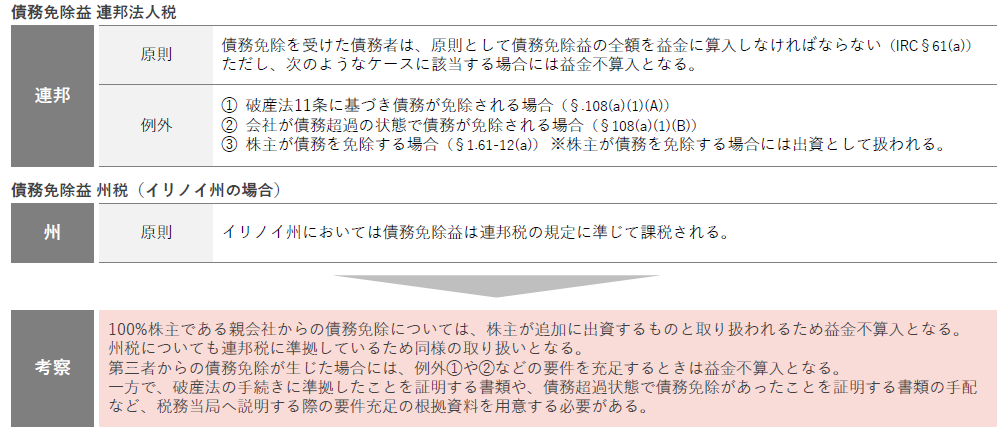

税務上の留意点(米国側)

米国連邦税法では、債務免除による所得は原則として課税所得に算入されます。ただし例外として、以下の場合には債務免除が課税所得とみなされない(=益金に算入されない)ということが認められることもあります。

1. 破産法第11章(Chapter 11)に基づく債務免除:

内国歳入法:IRC §108(a)(1)(A)

2. 債務超過の会社に対する債務免除:

内国歳入法:IRC §108(a)(1)(B)

3. 株主が債務を免除する場合:

米財務省規則:Treasury Regulations §1.61-12(a)

日本企業の撤退では株主が債務を免除するケースが該当することが多いため、税務上の扱いについては事前に確認して下さい。連邦法に準拠する州法の定めがある場合は、州ごとの税務影響についても確認が必要です。

図3:米国側の債務免除益の課税

撤退は単なる事業の停止ではなく、複雑な法務・税務・労務、また取引先との課題を伴うプロジェクトです。早めに現状を洗い出し、必要な調査を実施した上で、ステークホルダーの影響や訴訟リスク等を見込んだスケジュールと資金計画を策定することが得策です。米国特有の法律や州法の違い、訴訟リスク等を踏まえた実務的な対応が、撤退の円滑な遂行に不可欠です。

撤退事例紹介

ここからは、実際に米国事業の整理を行った企業の事例を見ていきましょう。

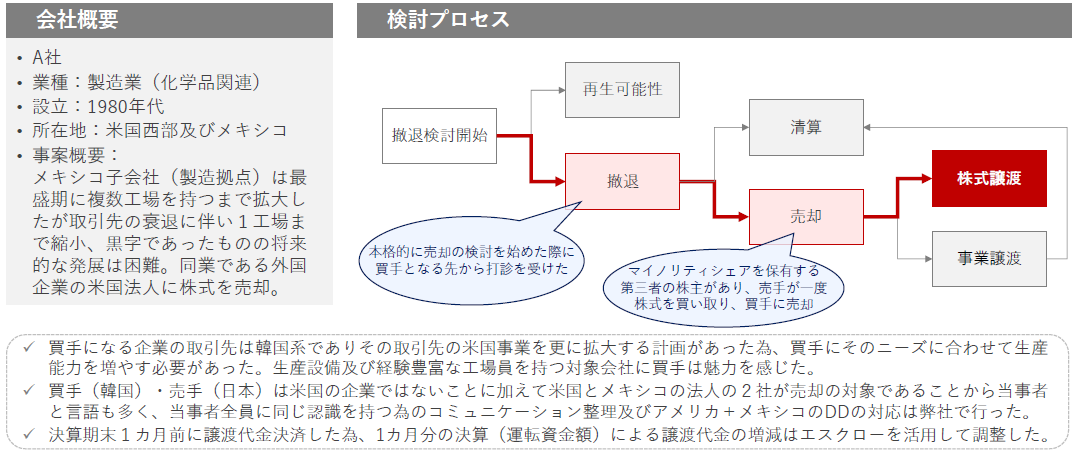

事例① 早めの決断で株式譲渡に成功(化学品関連製造業A社)

A社の米国・メキシコ拠点は、事業自体は黒字でしたが、主要取引先の衰退により工場を縮小しており、将来的な成長が見込めない状態でした。「黒字のうちに」と早めに撤退オプションを検討していたところ、米国事業拡大を狙っていた韓国の同業者が興味を示しました。

売手は日本、買手は韓国、対象会社は米国とメキシコという複雑な構造でしたが、言語・文化・商習慣の違いを丁寧に整理し、最終的に株式譲渡でのエグジット(売却)に成功しました。黒字で余裕がある段階で動き出したことが、よい買手との縁につながった好例です。

図4:撤退事例①化学品関連製造業A社

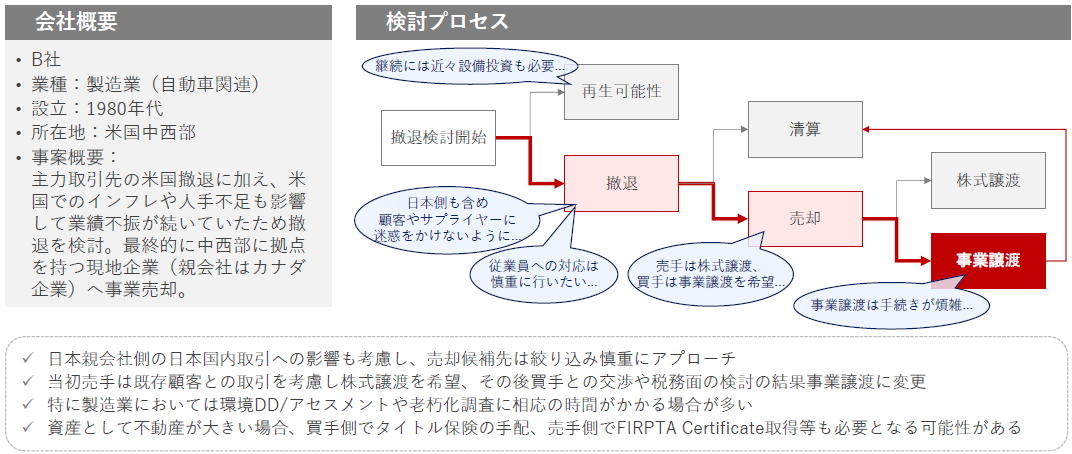

事例② 事業譲渡による再建の試み(自動車関連製造業B社)

B社は自動車部品のサプライチェーンにおけるTier3に位置する企業で、主要顧客は日系自動車メーカーでした。契約条件が堅く価格交渉の余地がほとんどなく、原材料費高騰や人件費上昇に対応できず、効率化による改善が進まず赤字が常態化していました。しかし、従業員の雇用維持や取引先への影響を考慮し、撤退ではなく事業継続を前提に買手を探しました。

最終的に関心を示したのはカナダの同業者で、事業譲渡による売却で合意に至りました。売手は株式譲渡を希望していましたが、買手は負債や潜在的債務を回避できる事業譲渡を求めました。事業譲渡では、取引先との契約を締結し直す手間があったものの、買手は取引先に対し、「契約を継続したいなら値上げに応じてほしい」とハードな価格交渉を行う材料として利用し、結果、事業譲渡という形で決着しました。

図5:撤退事例②自動車関連製造業B社

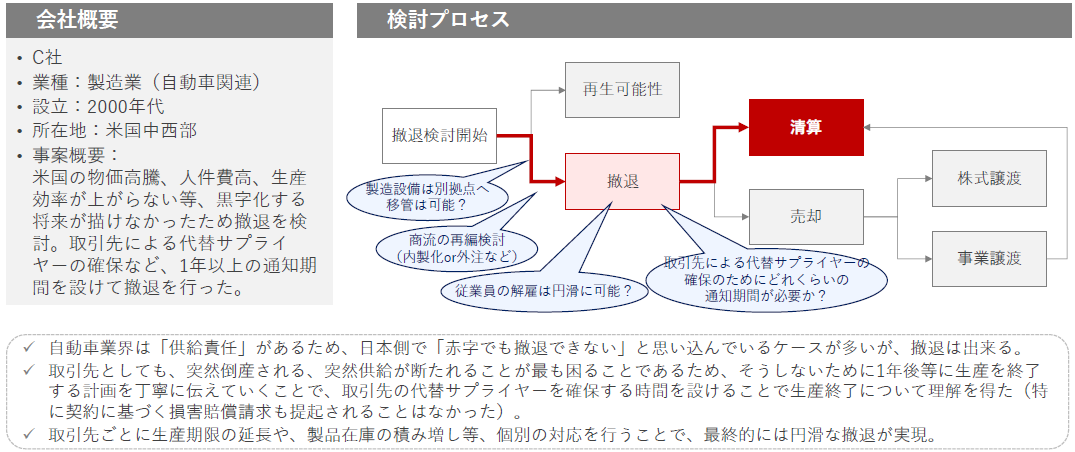

事例③ 取引先への丁寧な対応で円満な清算(自動車関連製造業C社)

C社は赤字が継続しており、日本本社が長年にわたり資金を投入して支援していましたがこれ以上の継続は困難と判断され、撤退の検討が開始されました。最終的には取引先に対して丁寧に説明を行い、時間をかけて撤退に踏み切った事例です。

本件のポイントは、長期契約や供給責任を理由に撤退に踏み切れない企業が多い一方で、関係者とのコミュニケーションを重ねることで円滑に事業を終了できる場合があるということです。突然供給を止めるのではなく、「1年後に生産を終了する」という計画を顧客に提示し、十分な猶予期間を設け、丁寧に説明しました。顧客側も、突然倒産を告げられるよりは、計画的に代替サプライヤーを探す時間をもらえる方が助かります。在庫の積み増しや生産期限の延長など、顧客ごとの個別対応を行うことで、損害賠償請求を受けることなく、スムーズな清算撤退を完了させることができました。

図6:撤退事例③自動車関連製造業C社

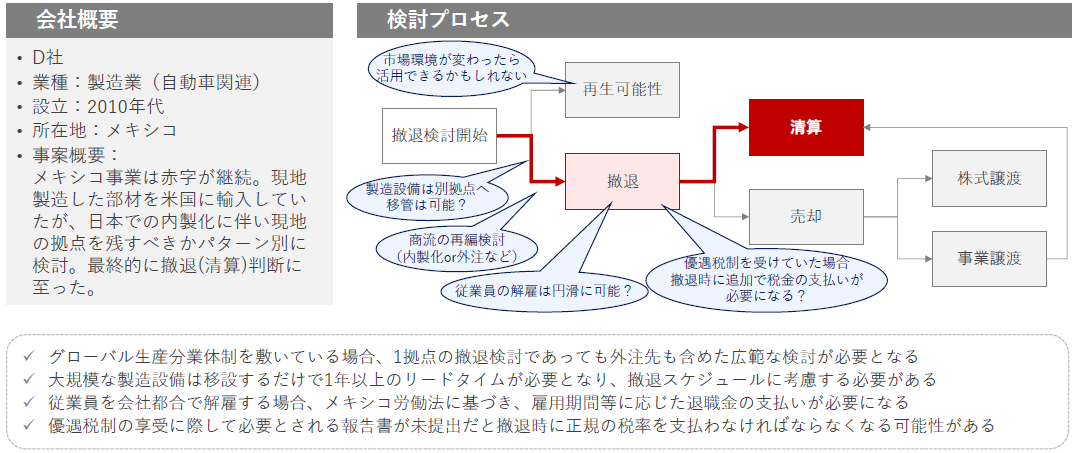

事例④ メキシコ撤退―設備移管の現実性と清算決断(自動車関連製造業D社)

米国向け部材を製造していたD社のメキシコ拠点は、撤退を決定していました。複数の選択肢を検討した結果、生産設備の移管が最有力と見なされましたが、詳細なシミュレーションの結果、移管には解体・輸送・再設置・試運転などを含めて2年以上を要することが判明しました。時間的・コスト的に現実的ではないとの判断から最終的には清算という判断を下しました。

こちらの事例には当たりませんが、メキシコでは労働者保護が手厚く、会社都合での解雇には高額な退職金の支払いが必要です。また、進出時に受けていた優遇税制についても、撤退時に必要な報告書が未提出だった場合、過去に遡って正規の税率で支払いを求められるリスクがありました。進出時の恩恵が、撤退時の足かせになる可能性もあります。

図7:撤退事例④自動車関連製造業D社

事例に見られるように、撤退や事業売却の検討開始から完了までには、概ね1〜2年を要するのが一般的です。もう少し粘れば黒字化するかもしれないと判断を先送りしている間にも、キャッシュは流出し、リスクは拡大します。まずは、現状のまま今後2年間事業を継続した場合にどうなるかを冷静にシミュレーションすることが有効です。余力があるうちに撤退・売却・再生のいずれが最適かを見極め、速やかに意思決定することで、損失を最小化し、より好条件でのエグジットにつなげられます。

本シリーズセミナーの全文を、下記よりダウンロードいただけます。

執筆:YAMADA Consulting Group USA Inc.

(山田コンサルティンググループ株式会社 米国現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス