海外ビジネス情報

更新日:2026/05/25

テーマ: 03.海外ビジネス

設計・製造が同時着火で進化するインド半導体市場

~ Tataが形成する下流エコシステムと、ファブレス企業への投資機会にどう向き合うか~

本レポートは「設計先行 × 後工程同時立上げ」というインド半導体業界の独自進化を分析し、Tata主導の下流エコシステムがもたらす投資機会と日系企業の対応策を整理しています。目次は全て公開しておりますが、内容につきましては要点を抜粋した数ページをサンプルで掲載しました。レポート全体をご覧になりたい方は、本ページ下段よりレポートPDFをダウンロードいただけます。

目次

1. 半導体発展の歴史が他国と似て非なるインド

インド半導体の発展モデル

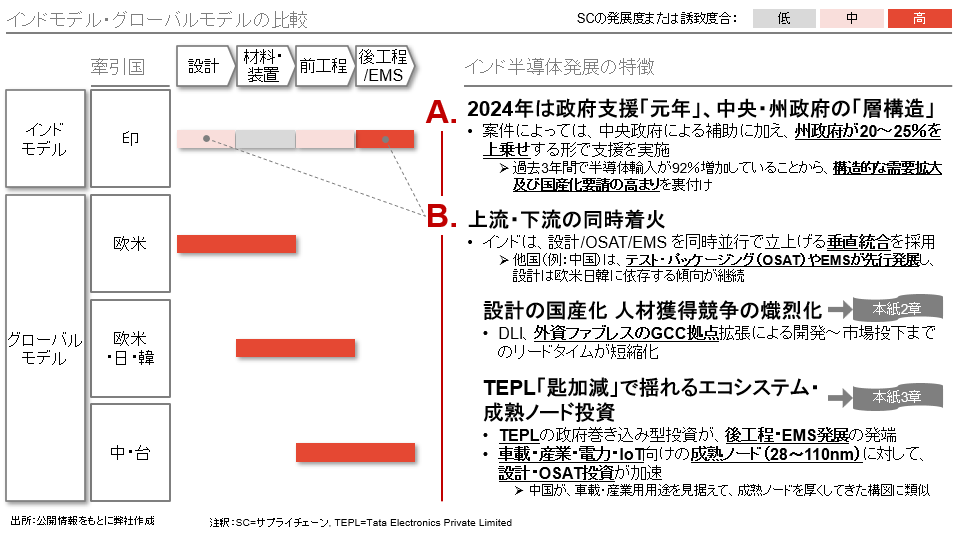

インドの半導体戦略は、設計と後工程・EMSの両輪を自国で回す独自路線にある。受託製造の集積地として台頭する一方で、外資のGCCを通じた高度な設計能力も蓄積しており、『二枚看板』の特異なエコシステムを形成している。

半導体関連政策介入(政策、法規制、資金援助等)

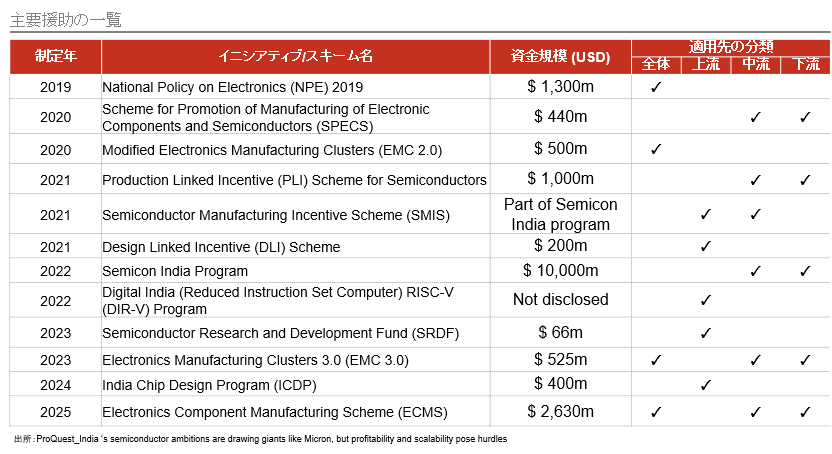

中央政府による資金援助

中央政府は、バリューチェーンの上流から下流を網羅する包括的な補助金制度を構築している。上流工程には数百万ドル(ミリオン級)、設備投資の重い下流工程には数十億ドル(ビリオン級)単位のインセンティブを投下している。

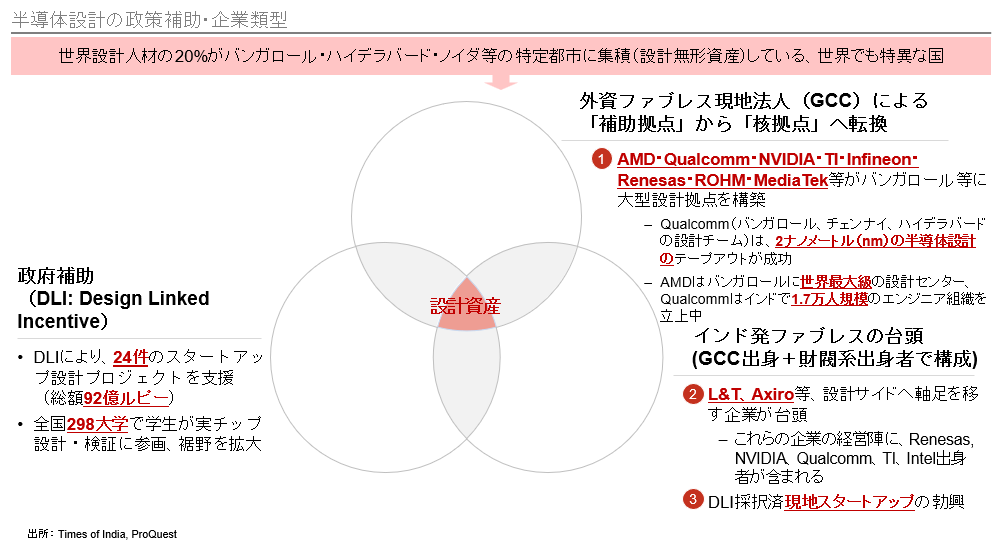

2. 外資ファブレスのGCC拠点を起点に形成された設計資産

設計資産形成の促進要因

設計の牽引役は、「純粋なインド系企業」ではなく、「外資系ファブレスの現地法人(GCC)・スピンオフ企業」である。

外資ファブレス現地法人(GCC) - 設計関連領域の概観

外資ファブレス現地法人(GCC)

クアルコムの事例

インド発のファブレスの台頭

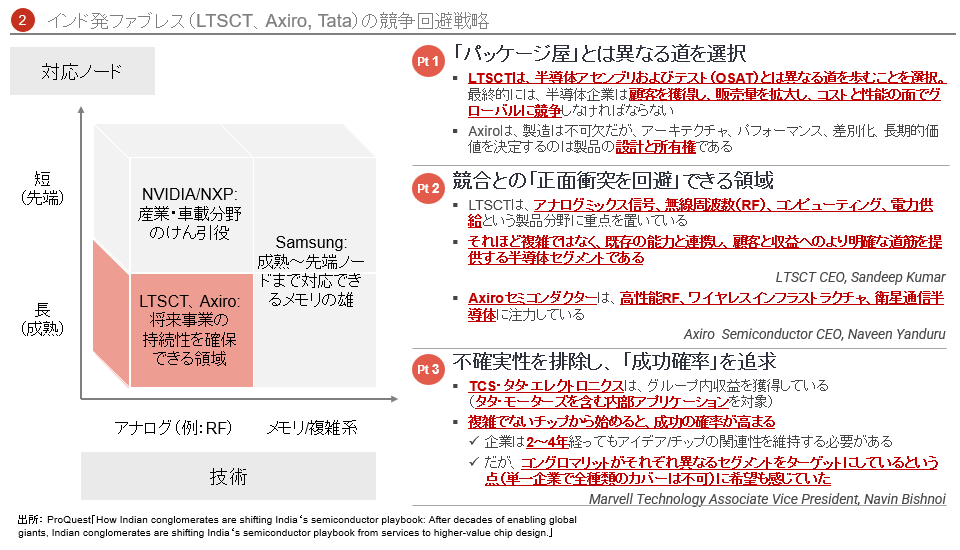

「競争回避」戦略

インド発ファブレス企業(LTSCT, Axiro, Tata)は、欧米大手との正面衝突を避け、既存顧客のニーズに即した低~中複雑度領域(アナログ・RF・電力供給等)へ特化することで、当該セグメントでの早期収益化と成功確率の向上を狙う。

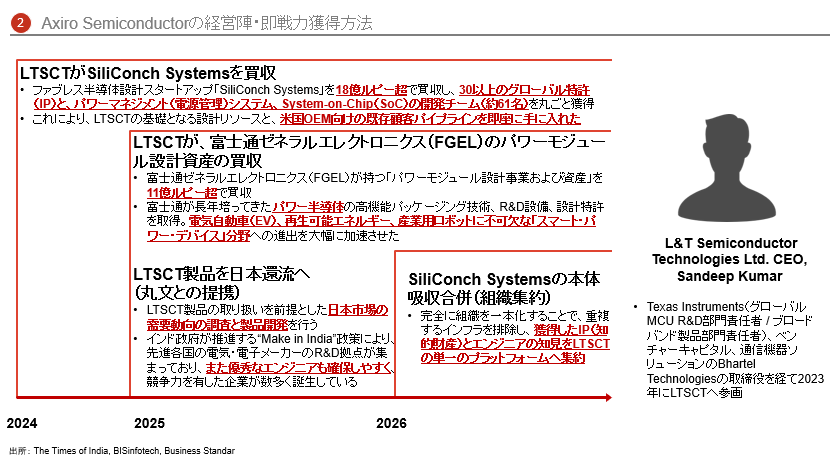

LTSCTによるパワー系技術の狙い撃ち

LTSCTは、SiliConch Systems、富士通ゼネラルの「2段階買収」を断行し、電源・パワー半導体設計資産を獲得した。

また、丸文との提携により、日本市場を標的とした設計サービスの展開とグローバル拡張を加速している。

Axiroに宿る外資ファブレスのDNA

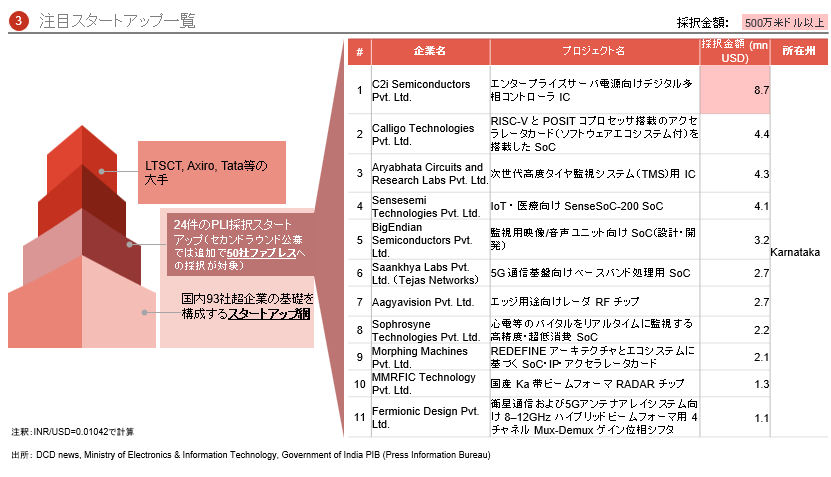

現地スタートアップの資金調達動向

現地スタートアップの勃興 - DLI採択済の企業一覧

企業一覧(1/2)

DLI採択済企業は、「インドのシリコンバレー」と呼ばれるカルナタカ州に集中している。AIデータセンターの省電力化を担う「C2i Semiconductors」は、他社を圧倒する規模の政府支援を獲得しており、国策トップランナーといえる。

企業一覧(2/2)

3. インド産業発展と親和性の高い後工程の垂直統合を牽引するTEPL

主要企業のマッピング – TEPLを取り巻くエコシステム

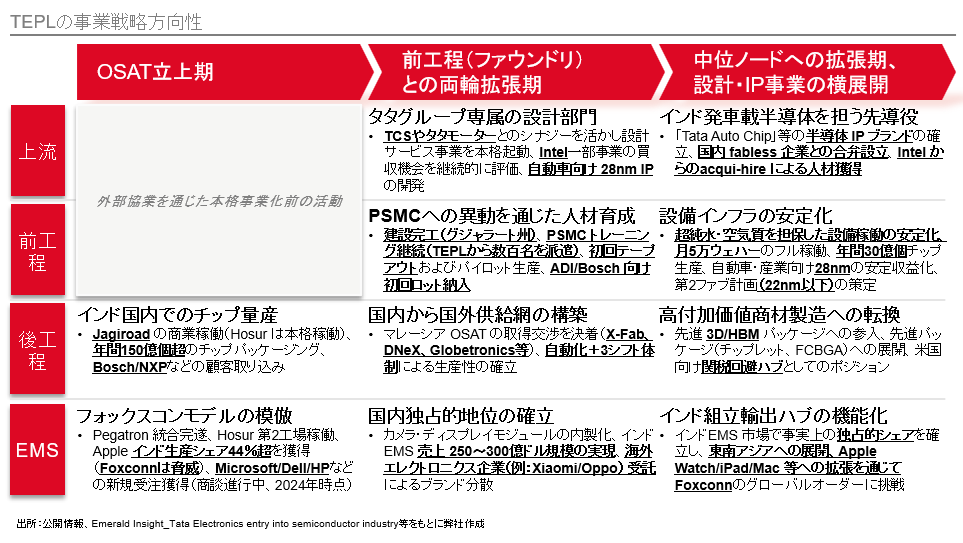

TEPLの事業戦略

TEPLは、外部協業と段階的投資による徹底したリスクコントロールを断行する。初動フェーズでは、OSAT事業の早期商業化及びパイロット供給を最優先し、 Fab(前工程)や設計領域へ徐々に対応領域を拡張していく。

TEPLの黒字化目途

TEPLの資本配分

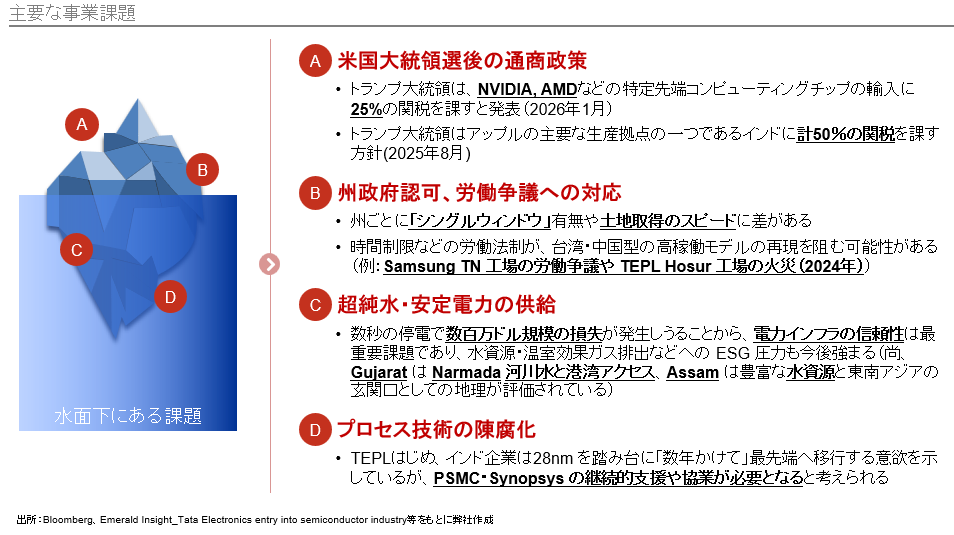

インド半導体エコシステムを取り巻く主要課題

インドは、今後の米国の通商政策次第では、競争優位性が失墜する外部リスクを孕んでいる。また、州政府レベルの複雑な許認可手続きや硬直的な労働法、インフラの脆弱性等、官民が共同で乗り越えるべき障壁が残存している。

4. 日系企業が今後検討しうる施策の方向性

非インド企業(日系企業含む)が採りうる施策

本レポートの全文をご覧になりたい方は、下記よりダウンロードください。

執筆:YAMADA Consulting & Spire Singapore Pte Ltd

(山田コンサルティンググループ株式会社 シンガポール現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス