海外ビジネス情報

更新日:2026/03/30

テーマ: 03.海外ビジネス

タイの外国直接投資(FDI)の変遷と戦略的示唆:投資動向、機会、国家戦略目標の要点

要約

外国直接投資(FDI)は、タイの経済成長を支える重要な原動力である。東南アジアにおける戦略的に優位な立地、競争力のある労働コスト、強固なサプライチェーン、魅力的な投資優遇措置が外国投資家を惹きつけている。

現在、タイでは高付加価値分野への構造転換が進んでいる。データセンター・クラウドサービス、電気自動車(EV)、半導体・プリント基板製造などの先端電子機器分野へのFDIが急増している。主な要因は、グローバルサプライチェーンの再編、グリーンエネルギーへの移行、デジタルトランスフォーメーション(DX)の進展である。

これらの投資動向の変化に加え、政府が高付加価値産業を優先する国家戦略を推進していることにより、タイへのFDIは従来型製造業から高付加価値分野へとシフトしている。

こうした流れを受けて、主に以下の分野で注目すべき投資機会が生まれている。

・ データセンター開発

・ 再生可能エネルギー・省エネルギーの技術・ソリューション開発

・ 電池からサービスまでを含むEVバリューチェーン全体

・ AI・高性能コンピューティング需要を支えるハイテク電子機器

目次

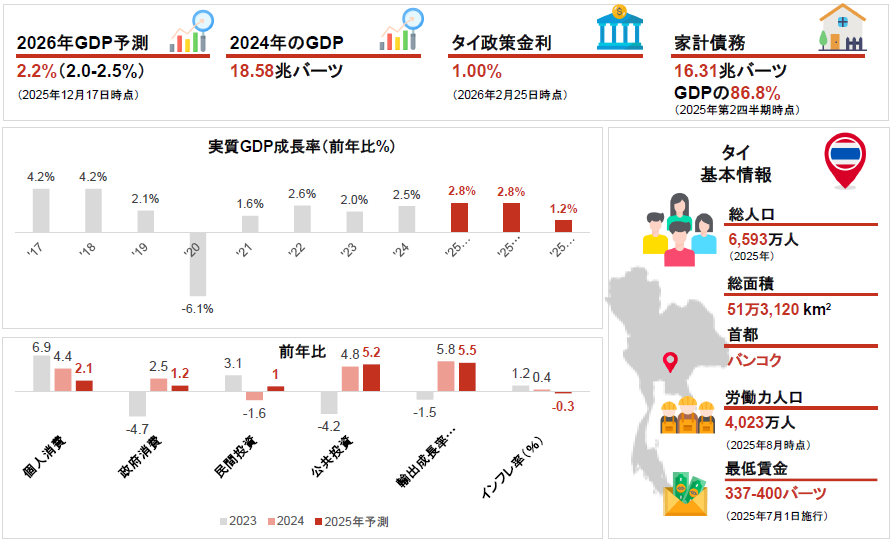

I. タイ経済の概観

-

出所:タイ国家経済社会開発委員会(NESDC)、金融政策委員会(MPC)、タイ投資委員会(BOI)

II. タイの外国直接投資(FDI)誘致における戦略的優位性

・投資促進施策が推進されていることに加え、サプライチェーンの確立やインフラの整備が進んでおり、労働コストの競争力が高いタイは、FDIによる事業設立に適した環境が整っている。

・さらに、戦略的に優位な立地と活発な自由貿易協定(FTA)ネットワーク拡大により貿易関係を強化しており、他の市場と結びつく重要な貿易ハブとしての地位も確立している。

-

注:*東部経済回廊(EEC:Eastern Economic Corridor)は、タイ政府が「タイランド4.0」政策の一環として、チョンブリー、ラヨーン、チャチューンサオの3県で推進する高度産業特区プロジェクトである

-

出所:公開報道

III. 外国直接投資(FDI)の概要

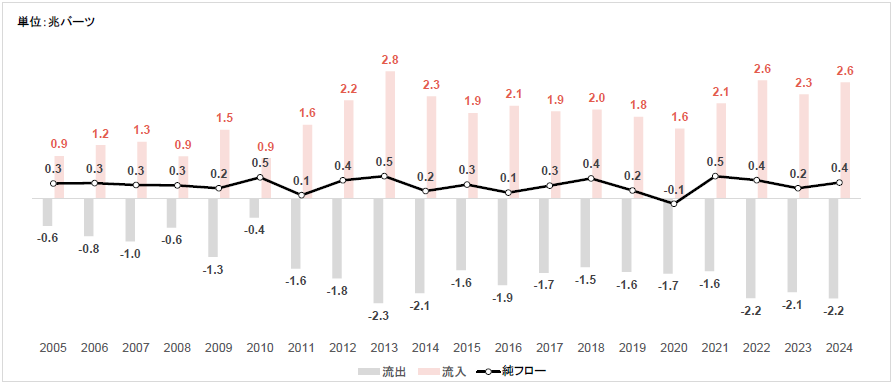

流入・流出・純フローの推移

・タイは外国投資家にとって依然魅力的な投資先であり、2005年から2024年の大半の期間で純FDI流入額がプラスだった。例外的にコロナ禍で一時的に流入が落ち込んだものの、その後は急速に回復し、コロナ前の水準に戻っている。

タイのFDI*:流入・流出・純フロー**(2005-2024年)*

-

注:* 外国直接投資(FDI)は、ある経済圏の非居住者が居住者主体に対して有する継続的な利害関係を反映する指標である。直接投資家は、株式への出資、関連会社への貸付、再投資利益、債券などの有価証券、および関連会社間の売掛・買掛といった形で投資を行う。企業における出資が直接投資と見なされるのは、直接投資家が当該企業の議決権付き株式の10%以上を保有する場合、あるいは非法人企業に対して同等の支配的持分を有すると認められる場合である。

** FDI純流入=流入額-流出額

-

出所:タイ中央銀行(BOT)

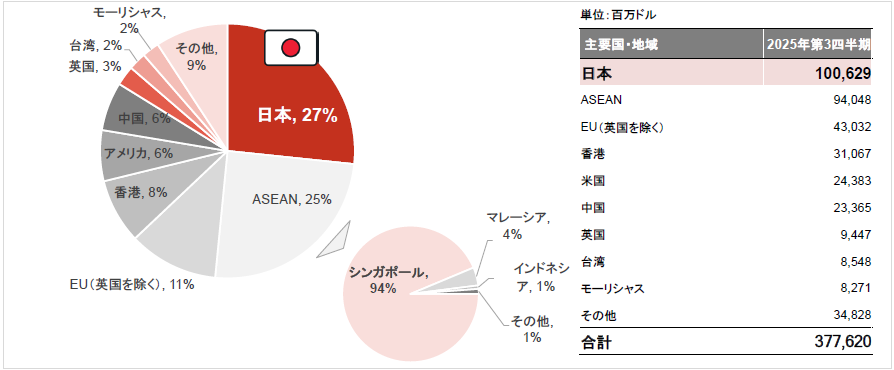

投資残高(未償還投資)

・2025年第3四半期時点で、日本はタイの対内FDI残高の約27%を占め、累積額では最大の投資国である。日本は自動車・部品、電子・電気機器などの従来型の製造分野への投資によりタイの経済発展に大きく寄与してきた。加えて近年はハイテクや将来有望な分野**への投資も拡大している。

タイのFDI:主要国・地域別FDI残高*(未償還投資額、2025年第3四半期時点)

-

注:* 対外直接投資残高とは、非居住者投資家が居住者企業に対して有する投資残高(金融債権)であり、以下の要素で構成される:

1. 株式資本:非居住者が居住企業の株式に投資し、10%以上の議決権を有するもの

2. 関連会社(同業他社を含む)または直接投資家からの借入(貸付金、債務証券、または貿易信用)

3. 利益の再投資

** ハイテク/未来産業(例:データセンター・クラウドサービス、半導体・先端電子機器、EV部品・コンポーネント)

-

出所:タイ中央銀行(BOT)

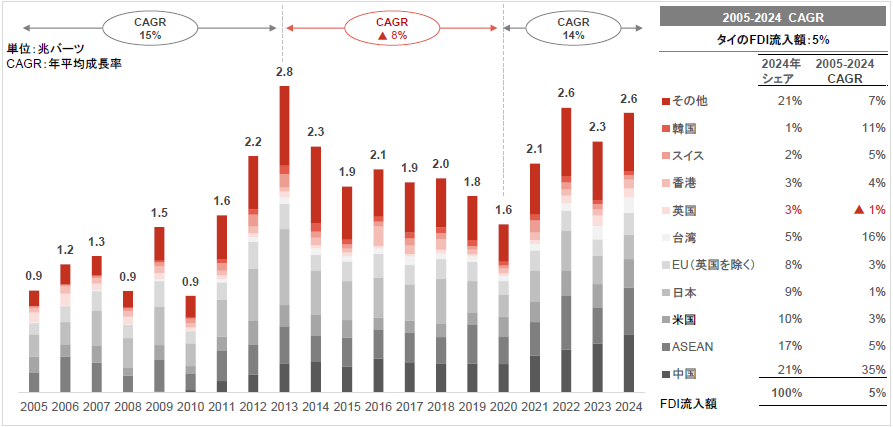

年間FDI流入額の推移

・タイのFDI流入額は2005年以降急速に増加し、2013年にピークに達した。主な要因は、経済成長とグローバルサプライチェーンの拡大である。その後、タイは政治不安、賃金上昇、グローバル市場での競争激化に直面した。

・2020年以降の大幅な増加は、グローバルサプライチェーンの再編、東部経済回廊(EEC)などの政府の優遇措置、EV、電気・電子機器などを対象とした戦略的産業振興策によってけん引されている。

タイのFDI流入額(主要国別、2005-2024年)

-

出所:タイ中央銀行(BOT)

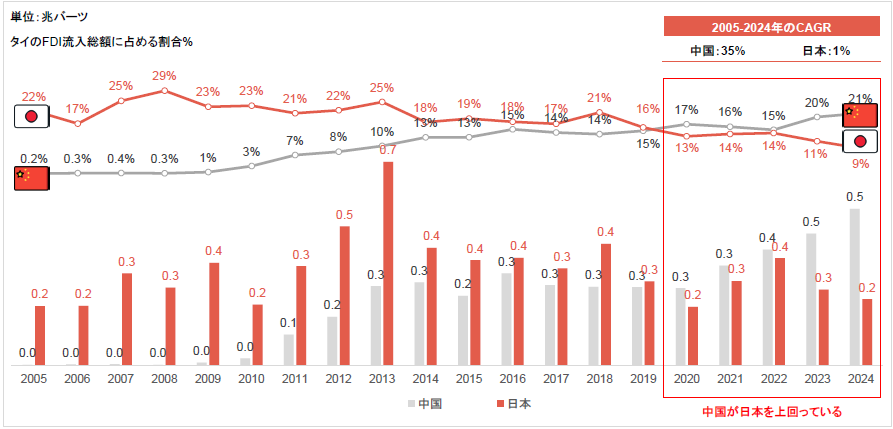

日本と中国の動向

・日本は長らくタイFDIの最大投資国であったが、2020年以降、中国のFDIが急増し、中国が最大投資国となった。この変化は、米中間の貿易摩擦が続く中での地域的サプライチェーンの再編、特にEV分野を中心とするハイテク産業への世界的なシフトを反映している。

タイのFDI:中国・日本からの流入額(2005-2024年)

-

出所:タイ中央銀行(BOT)

IV. 外国投資の概要

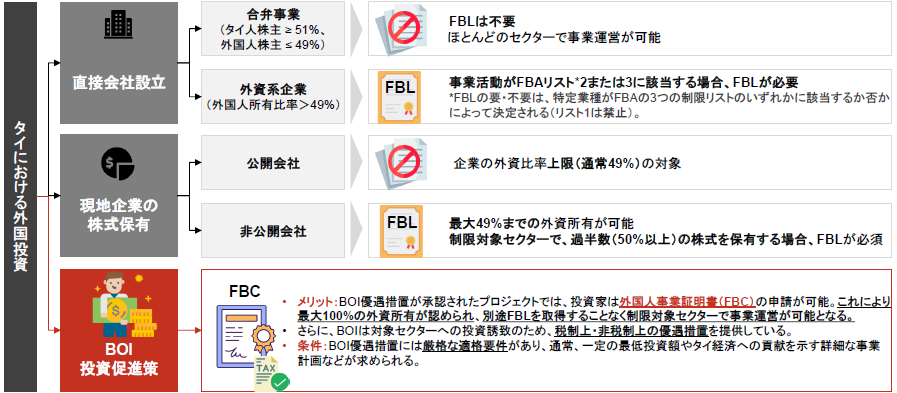

・外国人事業法(FBA)は、一般的に外資の過半数所有を制限し(多くのセクターで株式保有比率を49%に制限)、制限対象とされている事業には外国人事業許可証(FBL)が必要である。

・外国投資家はタイ投資委員会(BOI)の優遇措置の申請が可能で、承認されれば外国人事業証明書(FBC)の取得、最大100%の外資所有が可能になり、税制上・非税制上の大幅な優遇措置が受けられる。

外国投資の概要

-

出所:タイ投資委員会(BOI)、タイ商務省事業開発局(DBD)

V. BOI認可外国投資

概要

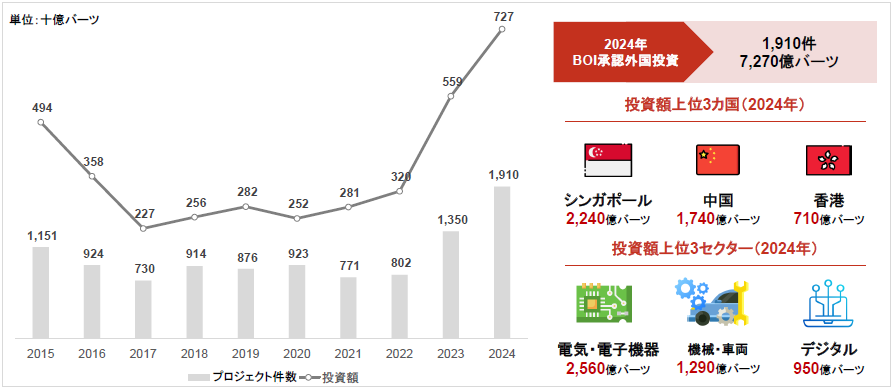

・COVID-19以前、BOI認可投資額は変動していた。しかし、2021年以降は経済回復と新たな産業インセンティブ(EVや電気・電子機器向けの戦略的産業振興策)により大幅に回復した。

・2024年には承認プロジェクト数と総投資額が2015年以来の最高水準に達し、プロジェクト件数は1,910件、総額は7,270億バーツを記録した。背景にはデータセンター・クラウドサービス、半導体、先端電子機器製造への投資拡大がある。

BOI承認外国投資:プロジェクト件数と投資額(2015-2024年)

-

出所:タイ投資委員会(BOI)

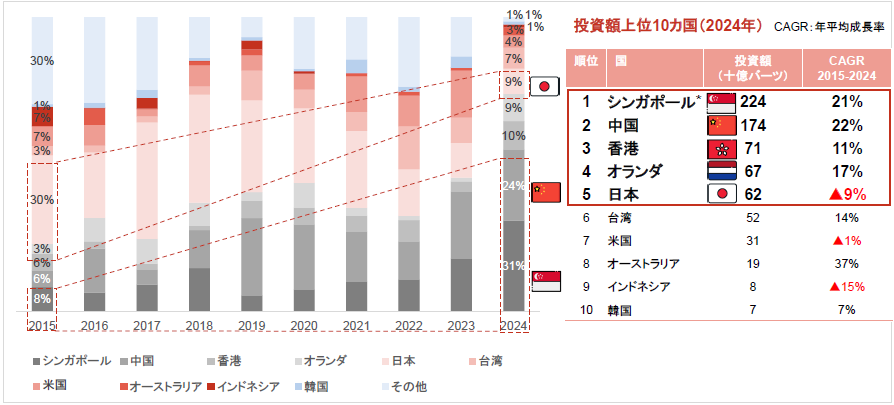

投資元国別投資額

・日本からタイへの投資額は2015年に最大であったが、その後徐々に減少している。要因としては、世界的に自動車セクターがEVへ移行していること、タイの構造的課題、そして一部の投資が他市場へ移ったことなどが挙げられる。

・過去10年間で、シンガポール(投資ハブとして、他国資本の経由を含む)と中国が主要な投資国となり、データセンター・クラウドサービス、EV、電気・電子機器などの高成長分野への投資を拡大している。

主要国別BOI認可外国投資額(2015-2024年)

-

注:*シンガポールは、中国、日本、米国からの多国籍企業の投資拠点・地域本部(RHQ)として機能することが多く、ASEAN域内で財務・戦略投資の管理を担っている

-

出所:タイ投資委員会(BOI)

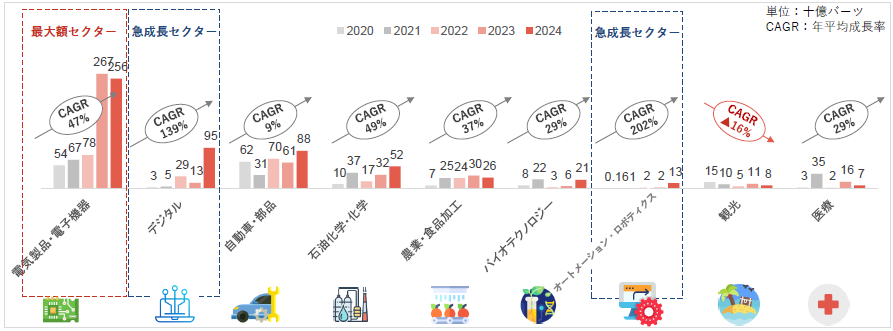

対象セクター別投資額

・タイでは電気・電子機器セクターの製造エコシステムが十分に整備されており、BOI認可の外国投資額では、同セクターが依然として最大額を集めている。

・一方、デジタル変革の進展に伴い、デジタルおよびオートメーション・ロボティクスが他のセクターに抜きんでて急速に成長している。

主要対象セクター別BOI認可投資額(2020-2024年)

・電気・電子機器は最大の投資額を集めている。要因としては、製造エコシステムが整っていること、およびハードディスクドライブ(HDD)、プリント基板(PCB)、集積回路(IC)などの高付加価値部品のサプライチェーンを有する主要輸出国であることなどがあげられる

・急成長セクターはデジタルおよびオートメーション・ロボティクスである。デジタルは件数ベースでの急成長が目覚ましく、オートメーション・ロボティクスは2020年から2024年にかけての年平均成長率が最高となった。これは製造業・サービス業全体におけるデジタル変革、インダストリー4.0導入、自動化拡大への強い需要を反映している

-

出所:タイ投資委員会(BOI)

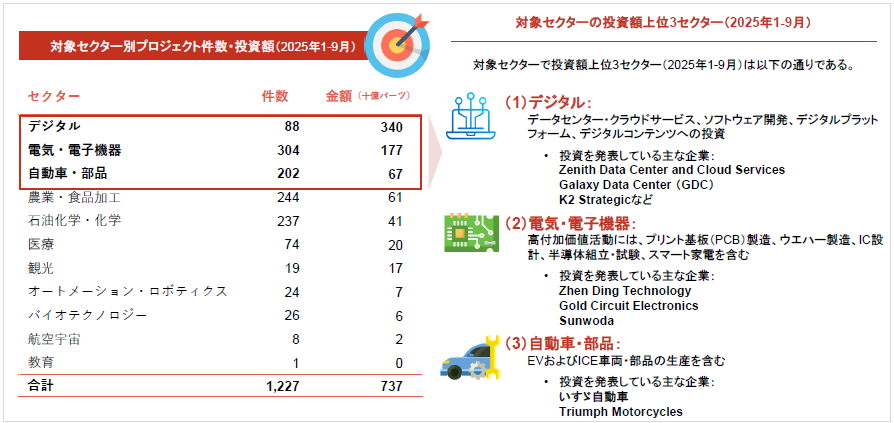

2025年の投資動向

・2025年の1-9月の期間、BOI認可済みのプロジェクト件数は1,227件、投資額は7,370億バーツに達した。

・件数ベースでは電気・電子機器セクター、金額ベースではデジタルセクターが最大だった。

BOI認可投資:対象セクター別プロジェクト件数・投資額(2025年1-9月)

-

出所:タイ投資委員会(BOI)、バンコクビジネスニュース

VI. タイの投資環境の変化

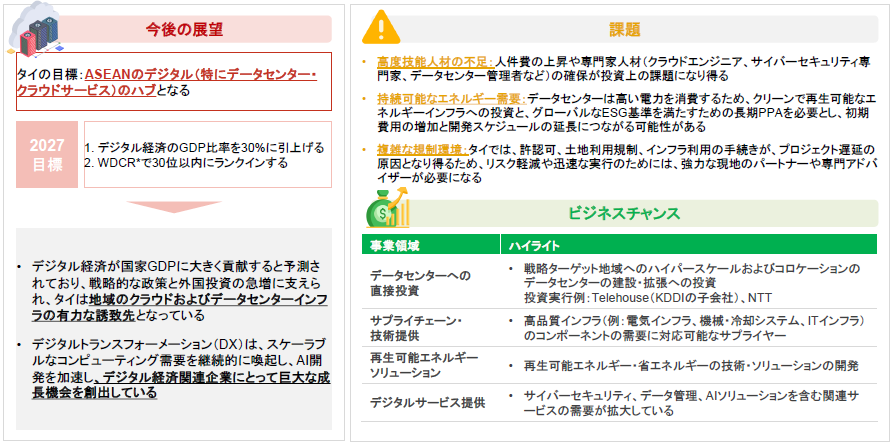

デジタルセクター

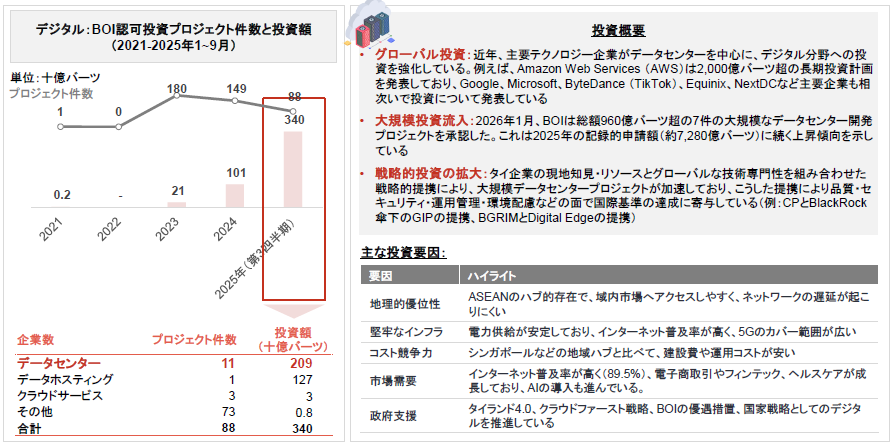

・タイはASEANにおける魅力的な投資先である。デジタル経済への大規模な転換期にあり、データセンターやクラウドサービスの地域ハブとしての地位が一段と強化されている。

投資概要

-

出所:タイ投資委員会(BOI)、efinanceThai

・主な事業機会は、データセンター開発、データセンターに電力を供給するための再生可能エネルギー・省エネルギーの技術・ソリューション、および成長著しいデジタルサービス(サイバーセキュリティ、AI、クラウドベースのアプリケーション、マネージドサービスなど)にある。

展望と機会

-

注記:* WDCR(世界デジタル競争力ランキング)は、各経済圏のデジタル技術を採用・活用する能力と準備状況を評価する。タイは現在(2025年) 世界で38位である

-

出所:タイ投資委員会(BOI)、公開報道

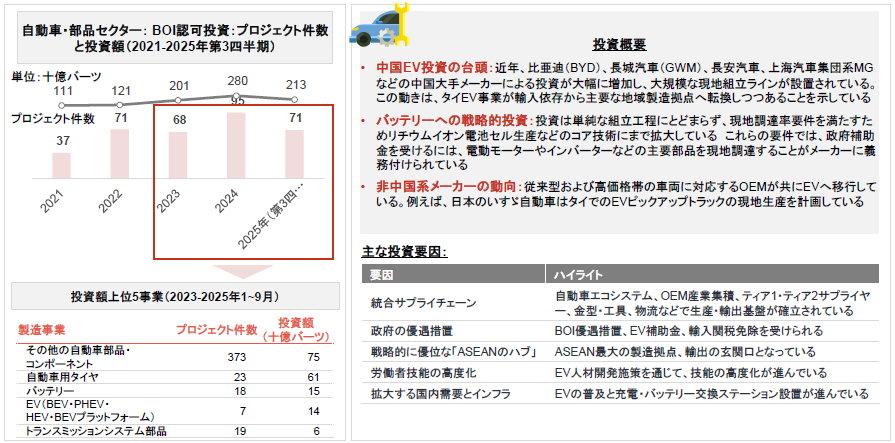

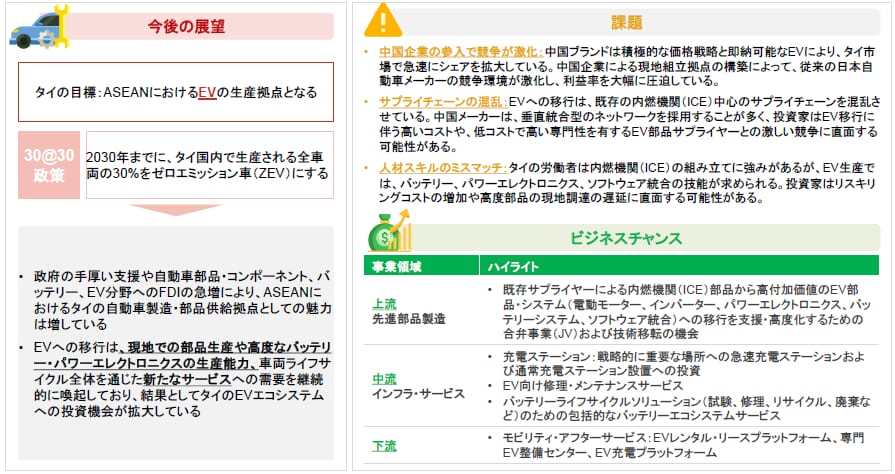

自動車・部品セクター

・タイはEVの投資先としての魅力が増しており、既存のグローバルOEMと中国ブランドを中心とする新規参入企業が共にEVとバッテリーの生産拠点を設けている。この動きは、強力な政府支援と生産・輸出基盤が確立されている自動車セクターを背景とする、包括的なEVエコシステムへの戦略的転換を反映している。

投資概要

-

出所:タイ投資委員会(BOI)、デロイト、公開報道

・タイ自動車セクターのEVへの移行は、上流から下流に至るまで大きな投資機会をもたらしている。

展望と機会

-

出所:公開報道

電気・電子機器セクター

投資概要

展望と機会

VII.タイにおける外国直接投資(FDI)の課題

政治不安

規制の複雑性

腐敗・官僚的非効率

本レポートの全文をご覧になりたい方は、下記よりダウンロードください。

執筆:YAMADA Consulting & Spire(Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス