海外ビジネス情報

更新日:2026/04/24

テーマ: 03.海外ビジネス

ベトナムのデータセンター市場:ASEAN主要国との比較および投資機会と事業リスク

ベトナムのデータセンター市場は、建設費や電力コストが低く、再生可能エネルギー比率が高いなど運営面で優位性がある一方、施設数や大規模施設の整備は他のASEAN主要国に比べて遅れている。国内開発はViettelやVNPTなどの事業者が中心であるが、2024年の電気通信法改正により外資の100%出資が可能となり、市場参入の追い風になっている。本稿ではASEAN主要国との比較とベトナム国内の動向を示し、外資規制や各種優遇措置を含めた投資判断の視点を提供する。

インフラ面では通信・電力・自然災害といった要素が立地・運営リスクに影響を与える。通信インフラは改善が進んでいるものの、国際接続の冗長性や中核的な施設の充実度には課題が残る。

需要面では、クラウド化やAI普及を背景に中長期的な需要拡大が見込まれ、ハイパースケール、エッジ、環境配慮型の開発がトレンドとなっている。税制優遇や輸入免税といった制度面での支援も期待されるが、消防・環境・電気通信関連の許認可手続きや規制対応には時間を要する場合があるため、接続性・電力安定性・規制面の精査が投資判断の鍵となる。

目次

ASEAN比較

概要

・ベトナムは電力インフラ、建設コスト、気候条件といった面でデータセンターの運営に有利な条件を有する一方、他のASEAN主要国と比較すると、データセンターの件数・規模ともに依然として発展途上段階にある。

データセンター件数・規模 | ・ベトナムで運用されているデータセンターは51件であり、他のASEAN主要国と比べると少ない。 |

|---|---|

需要・背景 | ・ベトナムのインターネット普及率は85%で、人口百人あたりのブロードバンド加入者数もシンガポールに次ぐ水準となった。 |

建設コスト | ・データセンター1件あたりの建設コストの目安は550万-840万USD(電気システム、各種機器等を含む)であり、ASEAN主要国の中で最も低い。 |

電力インフラ | ・天然資源が豊富で、再生可能エネルギーの発電比率はASEAN域内で最も高い。政策的にも再エネ中心の電源開発を進める方針である。 |

通信インフラ | ・ベトナムに接続する国際通信ケーブルの本数やランディングポイント(陸揚げ拠点)数は他国に比べて少なく、安定的で高品質なサービスの提供基盤が脆弱である。 |

災害 | ・他国に比べて地震のリスク(数・規模)は非常に小さい。 |

政策 | ・電力供給上の制約から、開発を抑制しているシンガポールを除きASEAN各国はデータセンターの誘致・開発に積極的である。 |

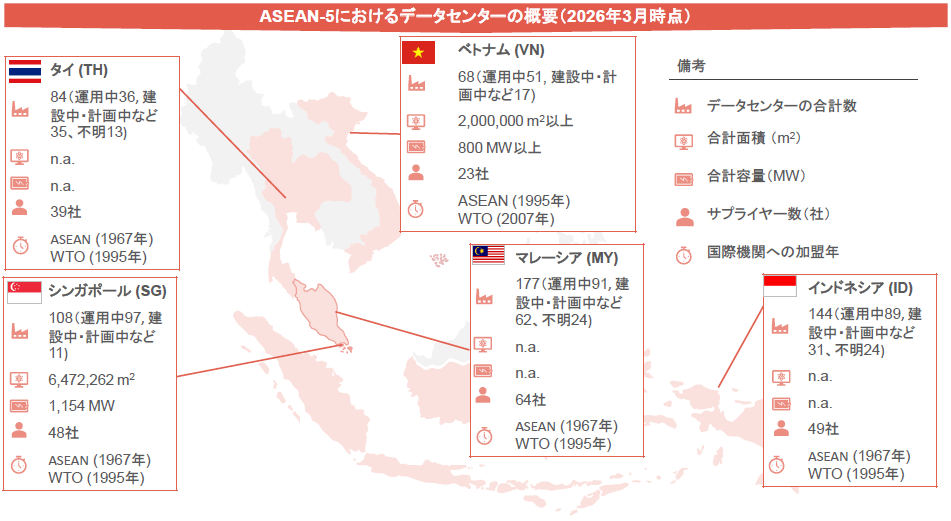

各国のデータセンター件数・規模

・ベトナムのデータセンター数がASEAN-5(インドネシア、マレーシア、タイ、シンガポール、ベトナム)の中で最も少ない主な要因は、商用データセンター需要の形成が他国より遅れたことにある。加えて、電力の安定性やハイパースケーラー・インターネットエクスチェンジ(IX)のような需要側エコシステムの整備が近年まで限定的だったこと、また、データセンターが独立した投資対象として制度的に明確化されたのが最近である点も影響している。こうした経緯から、ベトナムのデータセンター市場は「成熟不足」というより「成長サイクルへの参入が遅れた市場」とみることができる。

-

出所:Baxtelと現地情報より山田コンサル作成

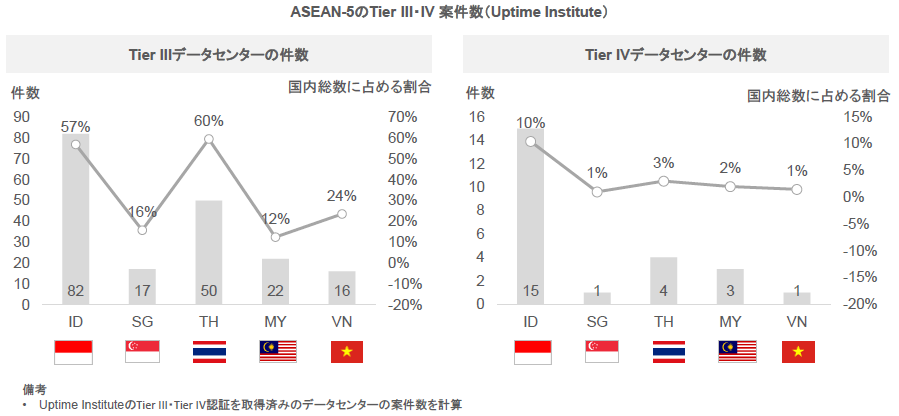

各国データセンターの水準(Tier III・IV案件数)

・ベトナムのデータセンター市場は発展初期段階にあるものの、新規案件を中心に設計上Tier III基準を採用する割合が相対的に高く、ハイパースケール需要を見据えていると想定される。

・インドネシアではハイパースケーラーおよび投資家からの信頼確保を目的として、Uptime InstituteのTier III認証を取得するケースが多い。一方、シンガポールでは、多くのデータセンターが実質的にTier III水準の設計・運用を満たしているが、ハイパースケーラーによる直接監査が一般的なため、公式Tier認証への依存度は低い。

-

出所:Uptimeinstitueより山田コンサル作成

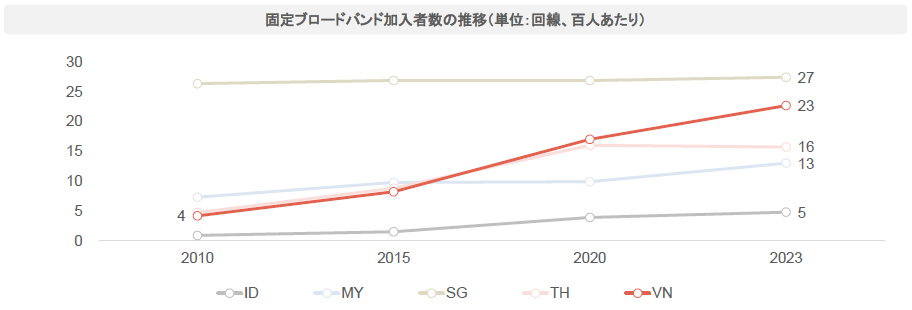

ブロードバンド加入者数

・2023年の固定ブロードバンド加入者数(百人当たり) では、ベトナムはシンガポールに次いで第2位であり、2010年から2023年にかけて、シンガポールはほぼ停滞していたのに対し、ベトナムは著しい成長を遂げている。

固定ブロードバンド加入者数

・人口百人当たりの固定ブロードバンド加入者数は、光ファイバー、ケーブルDSL、衛星等の固定ブロードバンド回線の人口百人あたりの加入者数を示した指標である。

・この指標が高いということは、光ファイバーバックボーンやラストマイルインフラなどへの投資が進んでいること、ひいてはデータセンター、クラウド、インターネットエクスチェンジポイント(IXP)間のビジネス接続や相互接続のための強固な基盤となることを示唆する。

・固定ブロードバンドの普及は、個人・企業のインターネット利用全体の需要を反映しており、間接的にデータセンターサービスの需要の増加に寄与する傾向がある。

-

出所:World Bank 統計データより山田コンサル作成

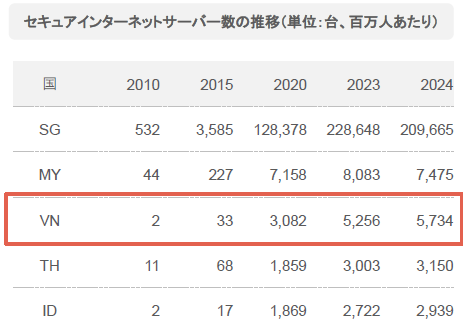

セキュアインターネットサーバー数

・セキュアインターネットサーバー数(百万人あたり)に関しては、シンガポール市場は2023年にピークを迎え、2023年から2024年にかけて減少した。マレーシアはシンガポールの後継市場として有望視されているものの、2024年には前年比で7.5%減少した。ベトナムは直近10年で大きく増加し人口あたりではシンガポール、マレーシアに次ぐ水準となっている

セキュアインターネットサーバー

・セキュアインターネットサーバー数(人口百万人あたり)は、セキュリティ証明書を持つサーバーの数を人口百万人当たりで示した指標である。

・この指標が高いということは、その国で運用されるウェブサイト、クラウドサービス、eコマースプラットフォーム、およびその他のワークロードが多いことを示唆する。

・主に企業のビジネス ニーズに伴うデータ処理、ストレージ、運用需要を反映している。

・指標の増加は、データセンター(ホスティング、コンピューティング、ストレージ サービス)に対する直接的・間接的な需要の拡大につながる。

-

出所:World Bank 統計データより山田コンサル作成

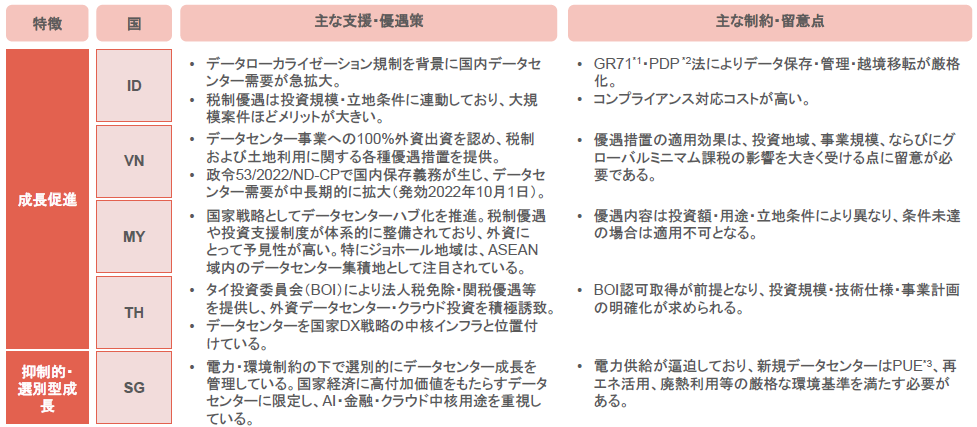

データセンター建設に関する政策・方針

・シンガポールは投資を制限しつつ選択的に促進する戦略をとっている一方、ベトナムはマレーシア、インドネシア、タイなど他のASEAN-5と同様に、データセンター分野への投資を促進する傾向にある。

・ベトナムでは、2024年7月1日施行の電気通信法に基づき、データセンター事業に対する外国投資家による100%出資が正式に認められ、合弁要件は撤廃された。また、政令53/2022/NĐ-CPにより国内データ保存義務が規定され、これにより今後、中長期的にデータセンター需要および関連産業の成長が促進されると見込まれる。

-

注:*1:GR71(Government Regulation No.71/2019):インドネシアの電子システム・データ管理に関する政令

*2:PDP(Personal Data Protection Law):個人データの取得・利用・越境移転を規制する法律(インドネシア等)

*3:PUE(Power Usage Effectiveness):データセンター全体の消費電力を、IT機器(サーバー等)の消費電力で割った指標

-

出所:デスクリサーチより山田コンサル作成

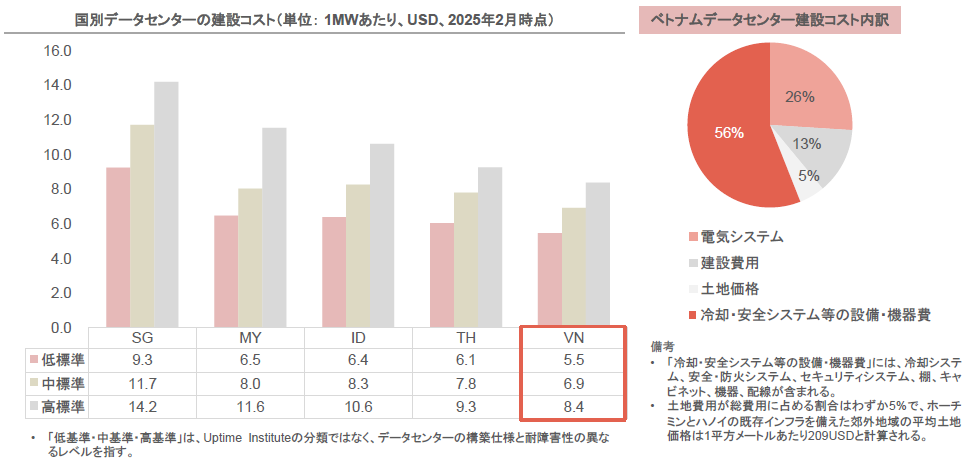

データセンターの建設コスト

・ベトナムにおける標準的なデータセンターの建設コストは1MWあたり690万USDで、ASEAN-5の中で最も低い。

・このコストの56%は、冷却システム、安全および防火システム、セキュリティ システム、棚、キャビネット、機器、配線等に充てられている。

-

出所:Cushmanwakefieldより山田コンサル作成

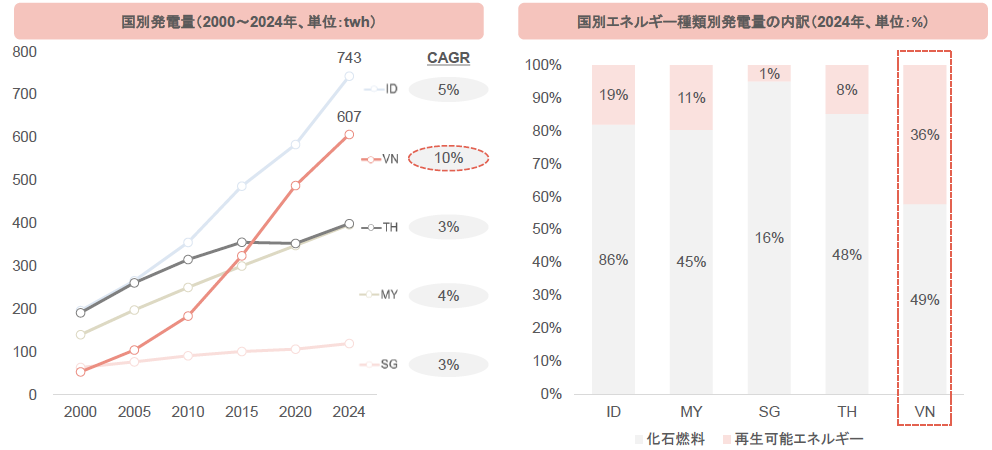

電力インフラ:発電量

・ベトナムは2000~2024年の年平均成長率(CAGR)が10%とASEAN-5で最も高い。

・加えて、2024年時点において、総発電量に占める再生可能エネルギー比率が36%とASEAN-5で最も高い。

-

出所:EMBER統計データより山田コンサル作成

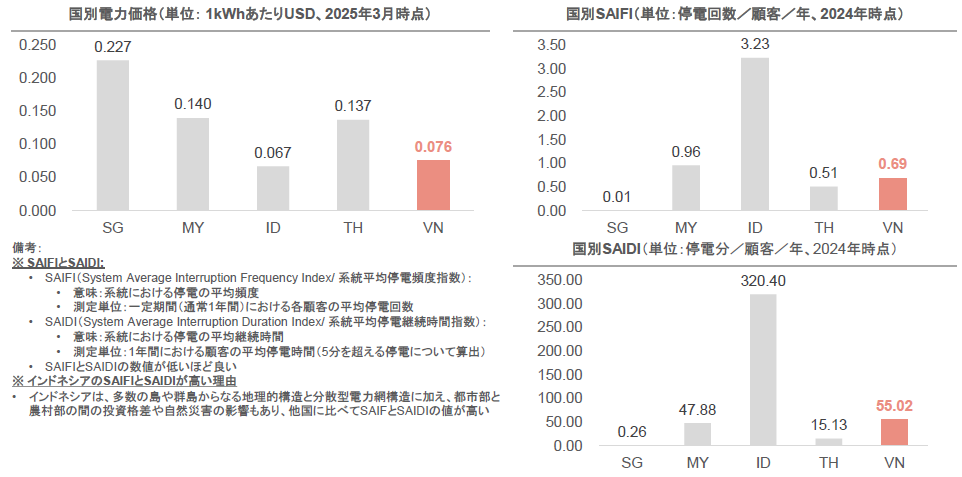

電力インフラ:電力価格・安定性

・2025年第1四半期の産業用電力価格の比較では、インドネシアとベトナムの電力価格が最も低い。一方、シンガポールの電力価格は最も高く、ベトナムの約3倍となっている。

・電力供給の安定性については、ベトナムの停電回数・時間はシンガポール、タイに次いで少なく・短いことから、中程度と評価される。

-

出所:

電力価格については、Globalpetrolpriceより山田コンサル作成

SAIFIとSAIDIについては、各国の現地資料により山田コンサル作成

電力インフラ:政策

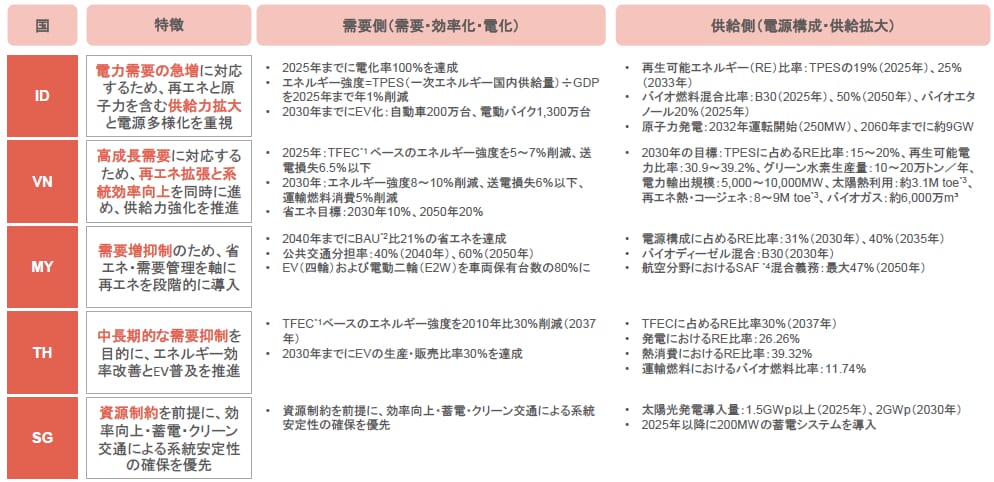

・ASEAN-5は共通して化石燃料依存の低減と再生可能エネルギーの導入拡大を通じて脱炭素・気候変動対策を進めている。

・一方で、各国の電力政策の方向性は二極化している。シンガポール、タイ、マレーシアは需要を抑制し成長を管理する傾向にある。これに対し、ベトナムとインドネシアは経済成長を支えるため、供給力拡大を重視する政策を推進している。

-

注: *1:TFEC(Total Final Energy Consumption)とは、最終消費段階で使用されるエネルギー総量

*2:BAU(Business As Usual):追加政策を想定しない、現状延長型のシナリオ

*3:toe(Tonnes of Oil Equivalent):石油換算トン

*4:SAF(Sustainable Aviation Fuel):環境負荷低減を目的とした持続可能な航空燃料

-

出所:Asean EnergyのAEO8 Executive Summary統計データより山田コンサル作成

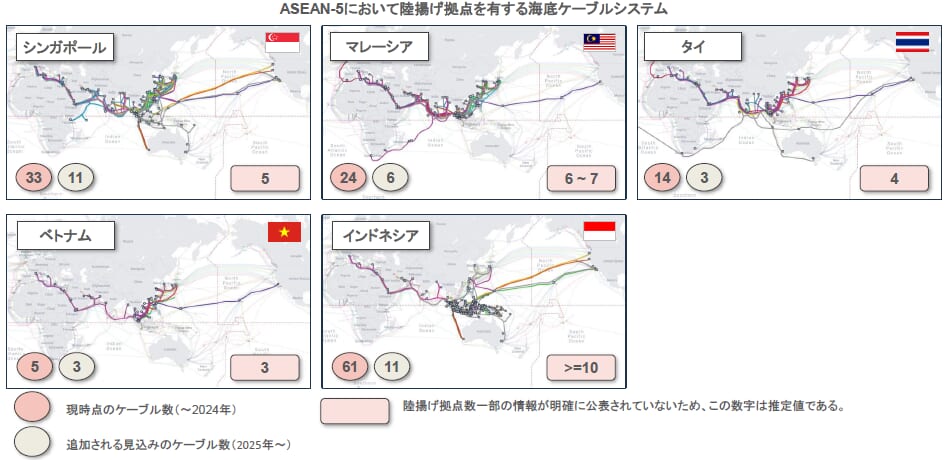

通信インフラ:国際ケーブルとランディングポイント(陸揚げ拠点)

・シンガポールとマレーシアは、多数の陸揚げ拠点とそれら拠点間のクロスリンクを備えた、大規模で分散化されたケーブルネットワークを有している。一方、ベトナムの海底ケーブルシステムは、分散は進んでいるものの、光ファイバーケーブル数は少なく、陸揚げ拠点数がASEAN-5で最も少なく、 陸揚げ拠点間のクロスリンクも不足している。結果として、ベトナムのケーブルシステムはケーブル断線時の冗長性が低下するため、データセンターのサービス安定性に影響を及ぼす可能性がある。

ランディングポイント(陸揚げ拠点)

・海底ケーブルが陸上に揚陸され、地上の通信網と接続される拠点を指す。

・陸揚げ拠点数が少ない国では、通信障害時のリスクが高まり、データセンターの集積地としての競争力も相対的に低くなる。たとえば、中断が発生した場合、代替ルートが存在しないため、冗長性が低下する。

-

出所:Submarinecablemap統計データより山田コンサル作成

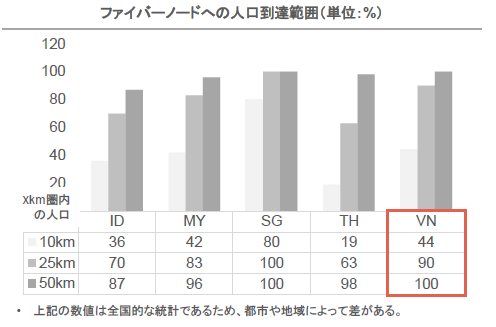

通信インフラ:ファイバーノード

・総じて、ベトナムのファイバーノード到達率は、まだシンガポールには及ばないものの、ASEAN-5の他国と比較すると高い水準にある。

・これは、データセンターの通信遅延が低減しており、通信品質と安定性が向上していることを示している。

ファイバーノード到達率

・主要ファイバーノードから半径Xkm圏内に居住する人口が国全体の人口に占める割合(%)を表す指標である。

・例えば「10km 圏内:44%」とは、全人口の44%が主要ファイバーノードから半径10km以内に居住していることを意味する。残りの56%が光ファイバーを利用できないわけではなく、単にファイバーノードから10km以上離れていることを示す。

・ファイバーノードは、コアルーターやDWDM(波長多重装置)等が設置される光ファイバー網の中継拠点である。ノードに近いほど通信遅延低下に寄与する傾向がある。また、ノード周辺の、回線容量や冗長性が高ければ通信品質・安定性の向上にもつながる。

-

出所:ITU統計データより山田コンサル作成、2025年の統計

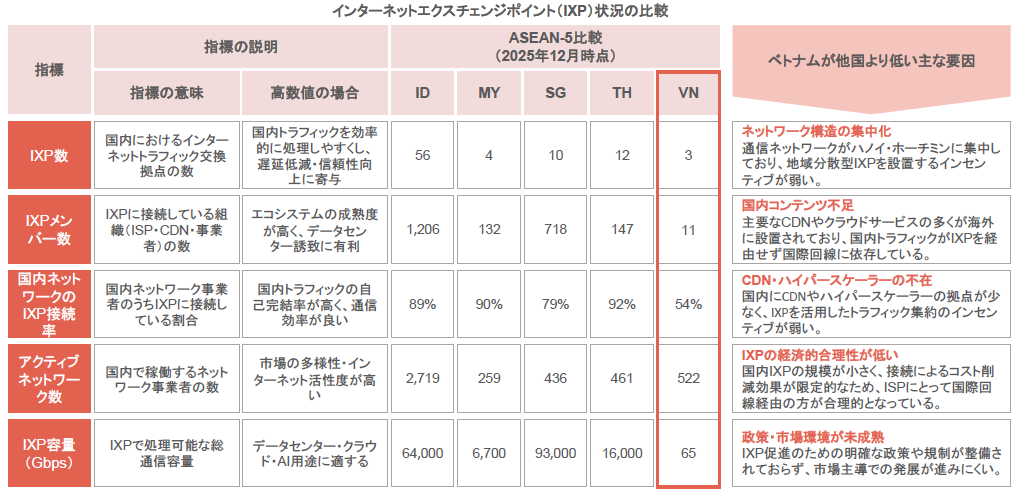

通信インフラ:インターネットエクスチェンジポイント(IXP)

・以下のIXP関連指標でベトナムは、アクティブネットワーク数を除き、ASEAN-5の中で最下位である。

・これは、ベトナムにおけるIXPエコシステムとコンテンツ配信ネットワーク(CDN)の整備が十分でないことを示している。

・前述の通り、ベトナムではインターネット利用者が多い一方で、IXP数が限られるため、国内トラフィックは国内で処理されず、国際ケーブルルートに依存している。

-

出所:Pulse統計データより山田コンサル作成

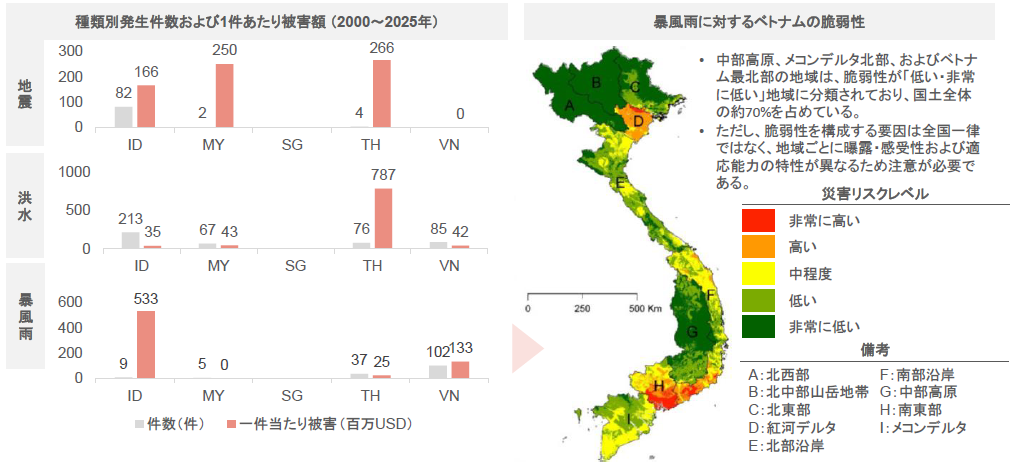

自然災害

・2000~2025年にかけて、インドネシア、タイ、マレーシアとは異なり、ベトナムでは被害を伴う地震は報告されていない。

・ベトナムの洪水の発生件数は85件と、タイ、マレーシアを上回る一方で、1件当たりの被害規模は両国より小さい。

・台風については、件数ではベトナムがASEAN-5の中で最も多いものの、1件当たりの被害規模はインドネシアより低い。

・ただし、台風の件数については全国集計のため実際の影響度は地域差が大きい。このため、データセンター設置に際しては、対象地域ごとの実現可能性および自然災害リスクの事前調査が不可欠である。

-

出所:EM-DAT統計データ 、Sciencedirectより山田コンサル作成

ベトナムのデータセンター動向

概要

・データセンターの開発・運営においてはViettelやVNPT等の国内通信事業者がリーディングプレイヤーとなっている。

・一方で、2024年の外資規制の撤廃の影響もあり、外資企業による開発・参入も見られるようになってきている。

エリア | ・データセンターは、ホーチミンとハノイの2大都市に集中している。(運用中51件のうち39件がホーチミンとハノイに所在) |

|---|---|

主要事業者 | ・ViettelおよびVNPT等の大手通信事業者が、グループを含めデータセンター開発および運用・各種サービス提供を主導している。リーダーのポジションになる。また、IT事業者であるFPTやCMC等もデータセンター事業を手掛けている。 |

成長ドライバー | ・FPTがNVIDIAとのAI分野における戦略的提携を発表する等、AI関連の需要を喚起する要因があり、今後AI普及の進展に応じてベトナムにおける大容量のデータセンター需要の拡大が見込まれる。 |

開発トレンド | ・データセンターの大規模化、分散型のエッジデータセンターの拡大、ESGや電力需給のひっ迫を意識した省エネ、高電力効率のグリーンデータセンター等の開発が増加することが見込まれている。 |

規制・優遇策 | ・従来、外資企業は49%までの出資が上限であったが、2024年7月の電気通信法の改正により100%までの出資が可能となった。なお、データセンター事業者は電気通信サービス提供者として登録する必要がある。 |

データセンター建設計画がホーチミンに集中している理由

需要 | ホーチミンは商業の中心地で、多数の銀行、フィンテック、eコマース、スタートアップが集積しているため、サーバー設置、クラウド、AI・ハイパースケール向のサービス需要が大きい。 |

|---|---|

接続インフラ | 海底ケーブルや国際回線の南部ランディング強化により、ホーチミン近辺は国際接続が高速・低遅延になりやすく、海路経由での利点も享受しやすい。 |

政策的背景 | 市政府によるデジタルインフラ投資や大規模データセンター計画がある。また、「国際金融センター」やスマートシティ化を目指す政策が投資を誘引している。 |

電力インフラ | 周辺地域に工業用地の余地があり、大規模プロジェクト向けの電力供給や接続インフラが整いつつあるため、MW級のデータセンター設置に適した条件が揃っている。 |

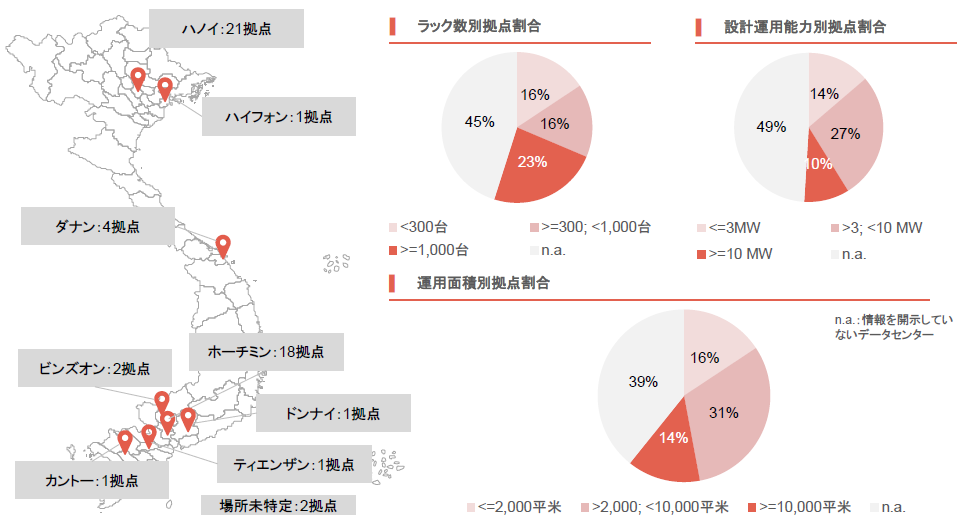

データセンターの分布

・現在、ホーチミンで稼働しているデータセンターの数は18、ハノイで稼働しているデータセンターの数は21である。

・稼働中のデータセンターの23%以上は ラック数が1,000台以上あり、10%は10MW以上の容量で稼働しており、14%は敷地面積が10,000平方メートルを超えている。

-

出所:各社のホームページより山田コンサル作成

データセンターに係るバリューチェーン

データセンターの運用・管理・貸出の主要プレイヤーのプロファイル

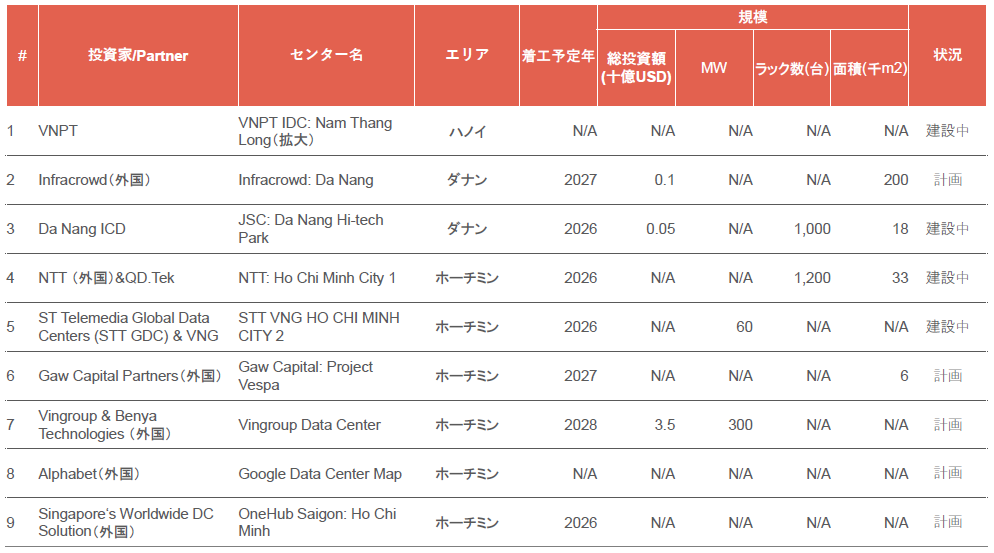

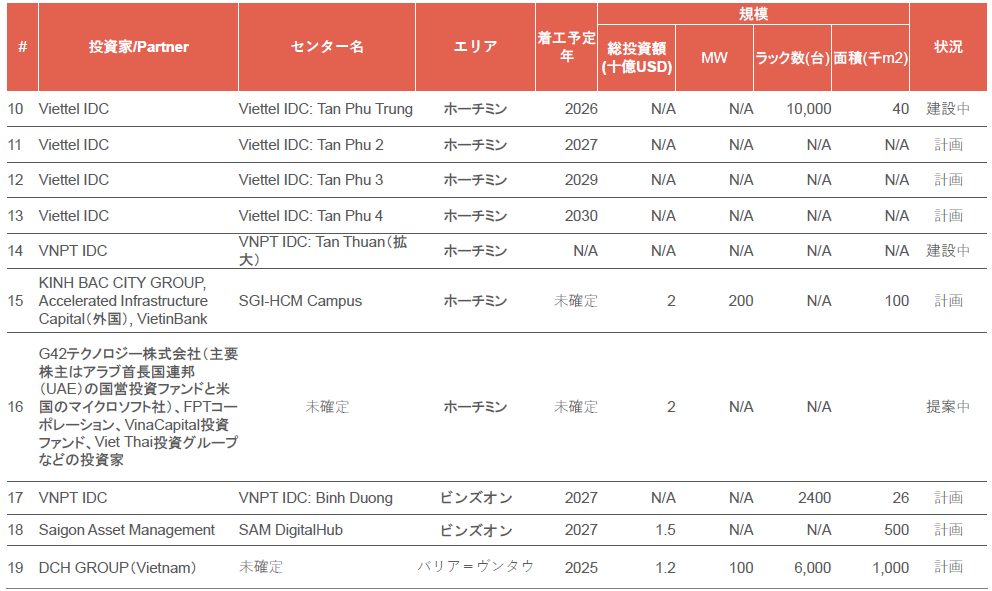

建設中・計画案件

・国内外の多数の投資家がベトナムでのデータセンター建設への投資を計画しており、その大半がホーチミンに集中している。

-

出所:https://baxtel.comより山田コンサル作成

-

出所:Baxtelおよびデスクリサーチより山田コンサル作成

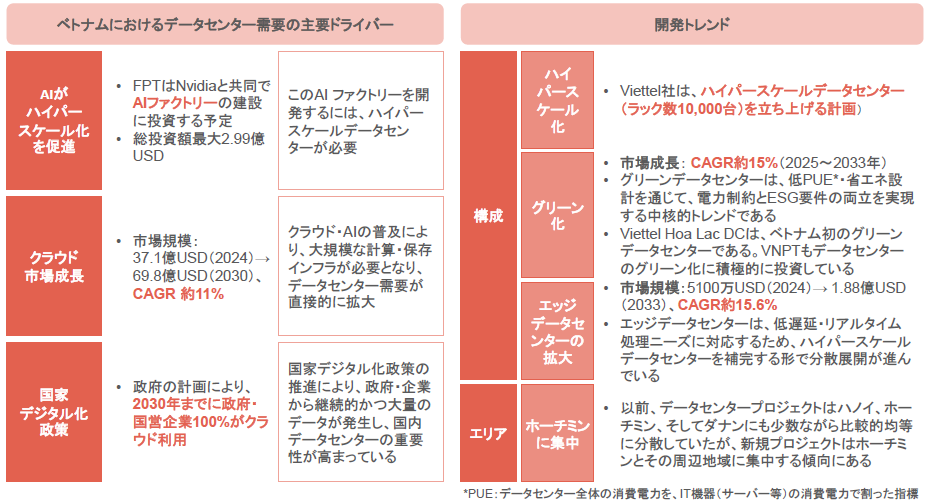

成長ドライバーおよび開発トレンド

・前述の「①ASEAN比較」で言及した要因に加えて、AIやクラウドの普及、および国内のデジタル政策などがベトナムデータセンター市場の成長を牽引している。

・現在の主要開発トレンドは、ハイパースケール化、グリーン化、エッジデータセンターの拡大、そしてホーチミンおよびその周辺地域へのプロジェクト集中である。

-

出所:デスクリサーチより山田コンサル作成

外資規制・優遇制度

投資認可プロセス

本レポートの全文をご覧になりたい方は、下記よりダウンロードください。

執筆:Yamada Consulting & Spire Vietnam

(山田コンサルティンググループ株式会社 ベトナム現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス