海外ビジネス情報

更新日:2026/06/26

テーマ: 03.海外ビジネス

タイの観光・ホテル市場の動向と投資機会

概要

タイ経済の主要セクターである観光業は、新型コロナウイルスによる打撃から概ね回復している。数量ベースでは、国外からのインバウンド旅行者数は順調に回復しており、国内旅行者数に限っては、コロナ前の水準を上回っている。ただし、金額ベースでは、順調に回復しているとは言い難い。要因には、市場ごとの回復のばらつき、パンデミック後の慎重な消費動向、インフレによる旅行コストの上昇、および地政学リスクなどがある。これらの要因が高価格帯旅行の需要を押し下げている。

ホテルの供給と投資は2022年以降回復しており、バンコク、チョンブリー、プーケットなどの県に集中している一方で、地方(二次的観光県*)でも客室供給の伸びが顕著である。

ウェルネスやラグジュアリーといったプレミアム志向の旅行や本格的な現地体験に対する需要の取り込み、および二次的観光県への戦略的事業拡大にはビジネスチャンスがある。アセットライト型**のブランド・運営モデルや、選択的な不動産テック(プロップテック)の導入は、迅速な事業拡大、利益率の改善、製品の差別化を実現する上で有効な手段である。一方で、 主なリスクとしては、運営コストの上昇、近隣市場との競争激化、規制上の制約、および送客市場からの旅行者動向の急変につながるような地政学的変化などが挙げられる。

外国人投資家がタイのホテル産業への戦略的参入を目指す場合、タイ投資委員会 (BOI)が推進するホテルプロジェクト、運営委託契約(マネジメントコントラクト)、出資比率49%の合弁事業といった選択肢が考えられる。ただし、各選択肢は支配権、資本リスク、許認可手続きの複雑さなどで相互にトレードオフの関係にあるため、投資家は優先順位を踏まえて選択する必要がある。

*:二次的観光県(secondary provinces)とは、観光スポーツ省(MOTS)が主要観光地以外での観光振興対象して指定している55県を指す

**:アセットライト型とは、ホテルブランド・運営会社が、不動産の所有ではなく、経営、フランチャイズ、手数料収入に重点を置くビジネスモデルである

目次

I. タイの観光市場の概要

II. インバウンド旅行者の動向

旅行者数

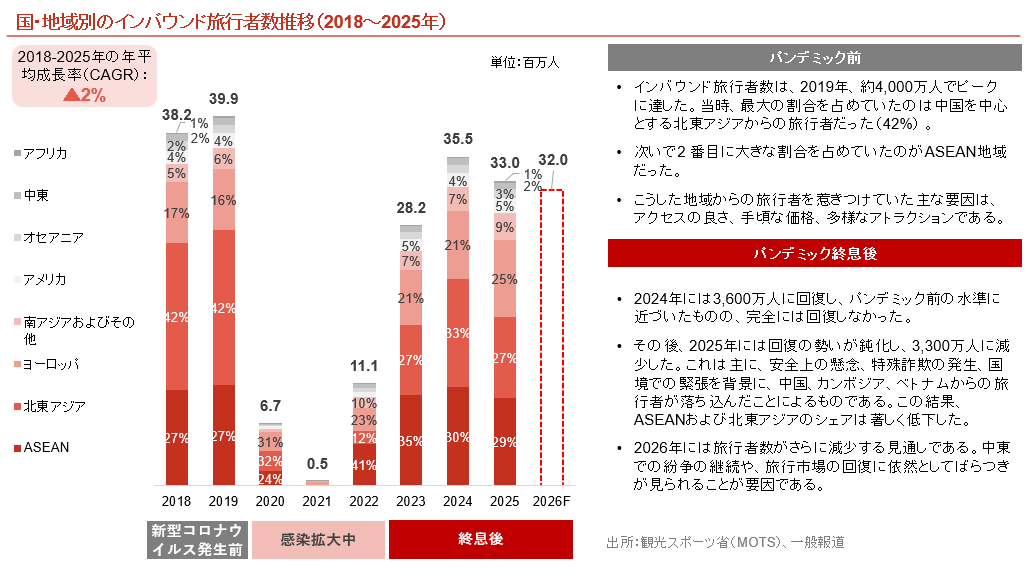

インバウンド旅行者数は、いまだにパンデミック前の水準を下回っている。要因は、中国および一部のASEAN域内からの旅行者数が、主に安全面への懸念、特殊詐欺の発生、国境を巡る緊張などによって、伸び悩んでいるためである。

中東情勢の地政学リスクや主要市場の回復のばらつきなどから、インバウンド旅行者数は2026年にはさらに落ち込む見通しである。

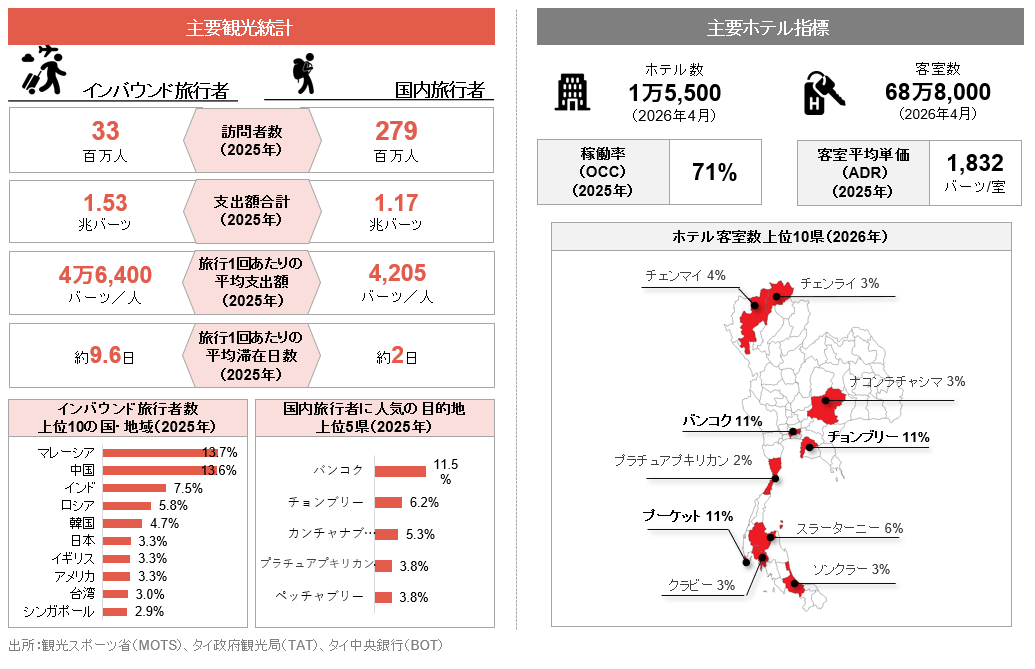

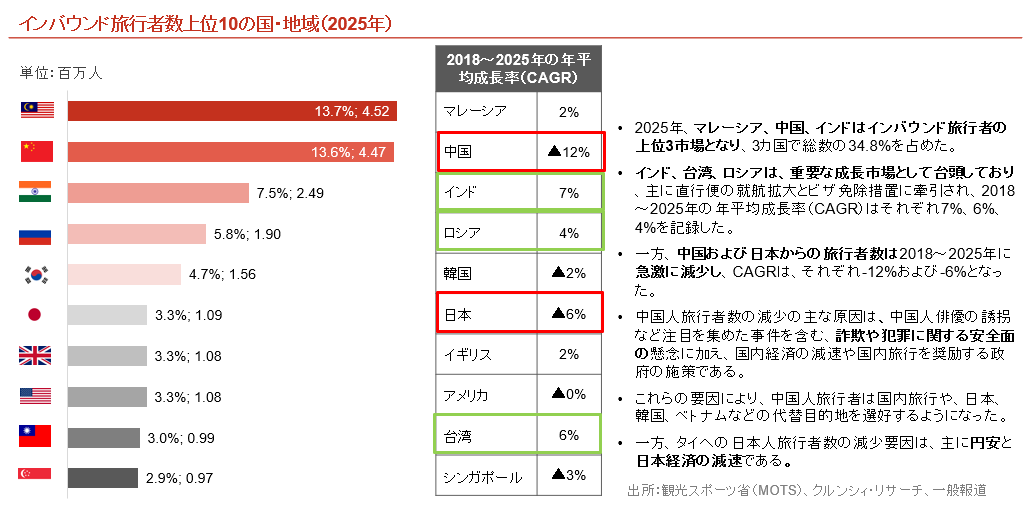

2025年における主要な市場は、マレーシア、中国、インドである。

中国からの訪問者数は、詐欺や犯罪事件などに起因する安全上の懸念により、急激に減少した。

対照的に、インド、台湾、ロシアからの訪問者数は、直行便の就航拡大やビザ免除措置により増加した。

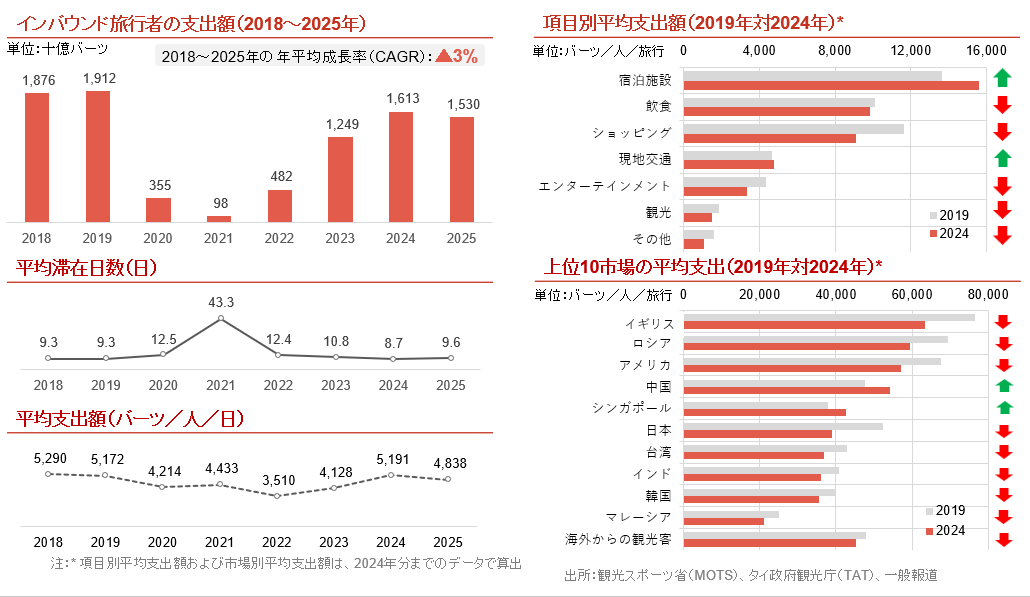

支出額

インバウンド旅行者の支出額は、依然としてコロナ禍前の水準にまで回復しておらず、旅行者の消費行動が、以前よりも慎重になっていることがわかる。上位10カ国のうち8カ国からの旅行者の2024年の平均支出額は、2019年の水準を下回っている。

項目別に見ると、大半の項目で減少している一方で、宿泊費だけは高級施設へのシフトや客室価格上昇の影響で上昇している。

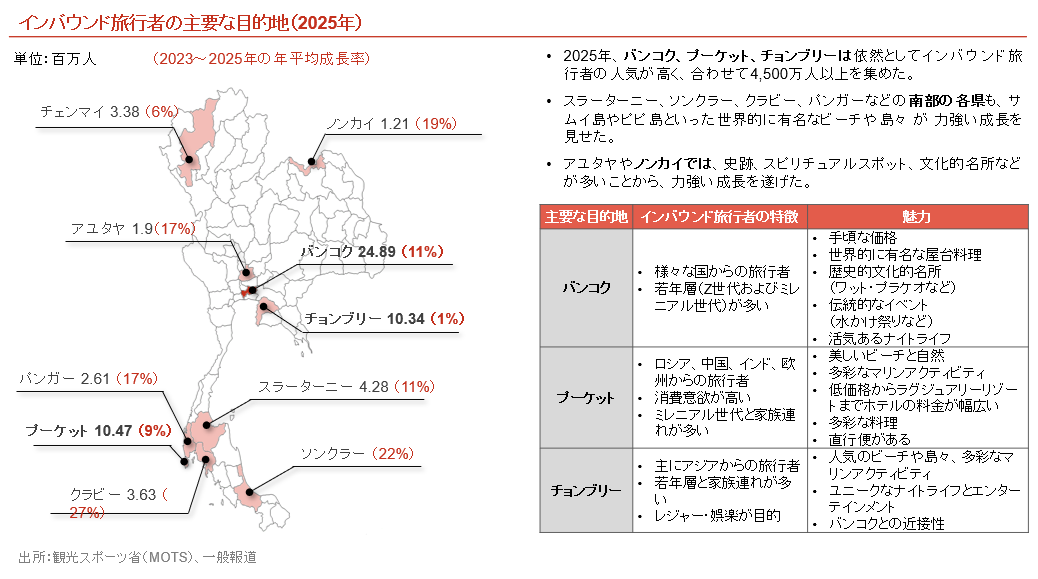

主要目的地

2025年にインバウンド旅行者に人気の高い主要目的地は、バンコク、プーケット、チョンブリーである。

スラーターニー、ソンクラー、クラビーといった世界的に有名なビーチリゾートに加え、アユタヤ、ノンカイなどの歴史的・文化的名所も、2023年以降、堅調に成長した。

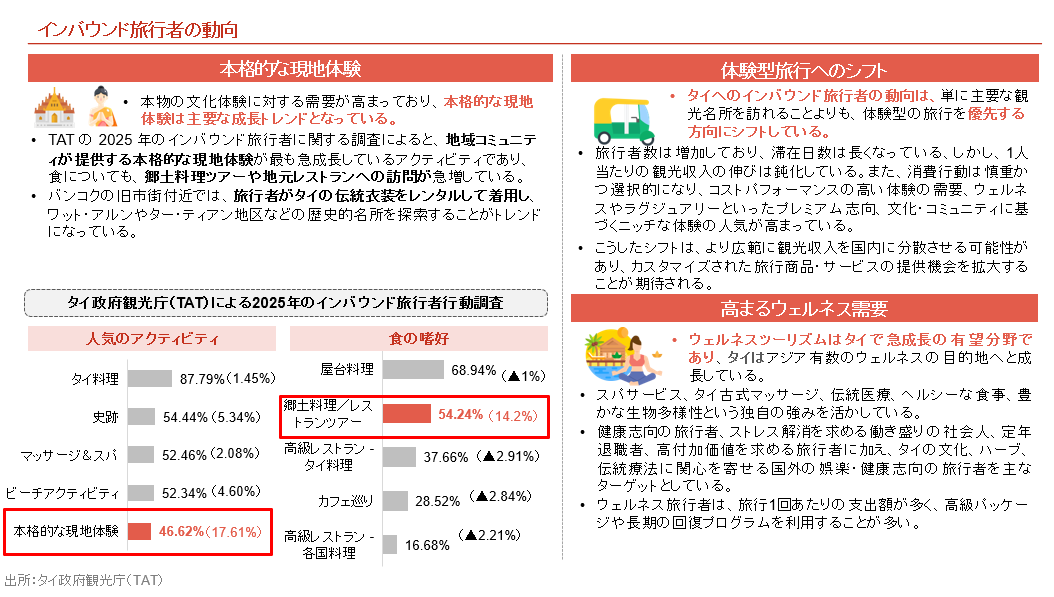

旅行者のトレンド

インバウンド旅行者の間では、本格的な現地体験、体験型旅行、ウェルネスツーリズムへの需要が高まっており、高付加価値体験へのシフトが起きている。

III. 国内旅行者の動向

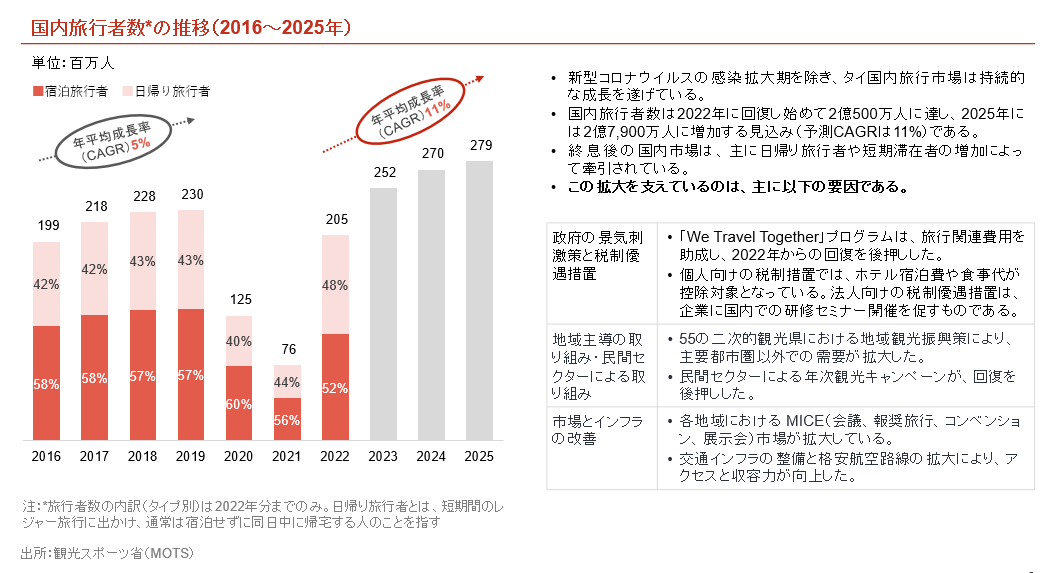

国内旅行者数

国内旅行市場は、減税、自己負担分の補助、二次的観光県の振興といった政府の施策が奏功し、拡大を続けている。

その他の主な要因としては、観光インフラの改善、航空路線の拡大、地域観光を後押しする高付加価値型旅行へのシフトが挙げられる。

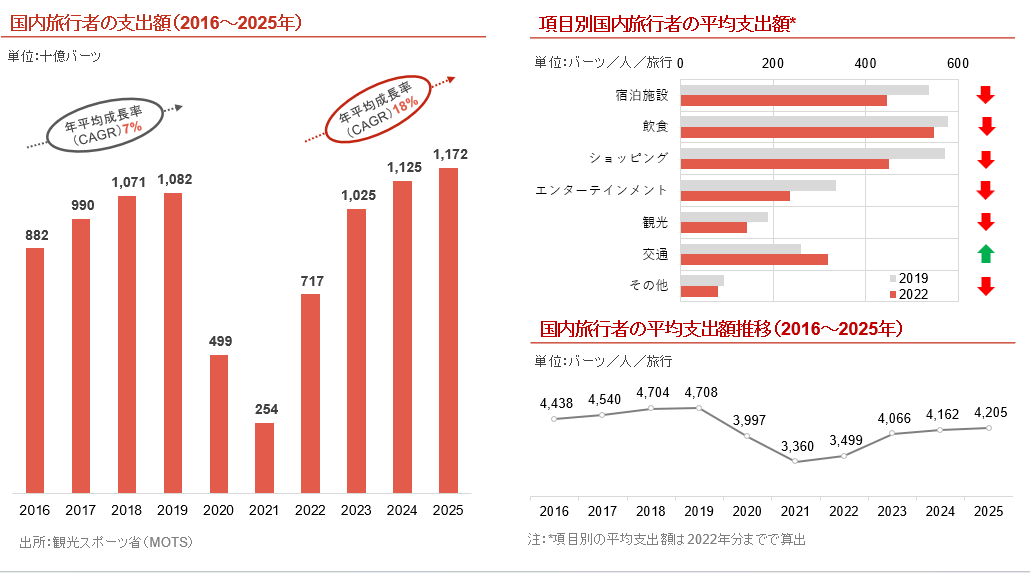

支出額

国内旅行者の支出額は、合計では増加しているものの、1人当たりの平均支出額は依然としてコロナ禍前の水準を下回っている。

項目別では、エネルギー価格の上昇を主因として交通費が増加しているが、その他の項目(宿泊、飲食、買い物など)はすべて減少している。

滞在日数の短縮と相まって、この傾向は、旅行者がより慎重かつ選択的に消費していることを示唆している。

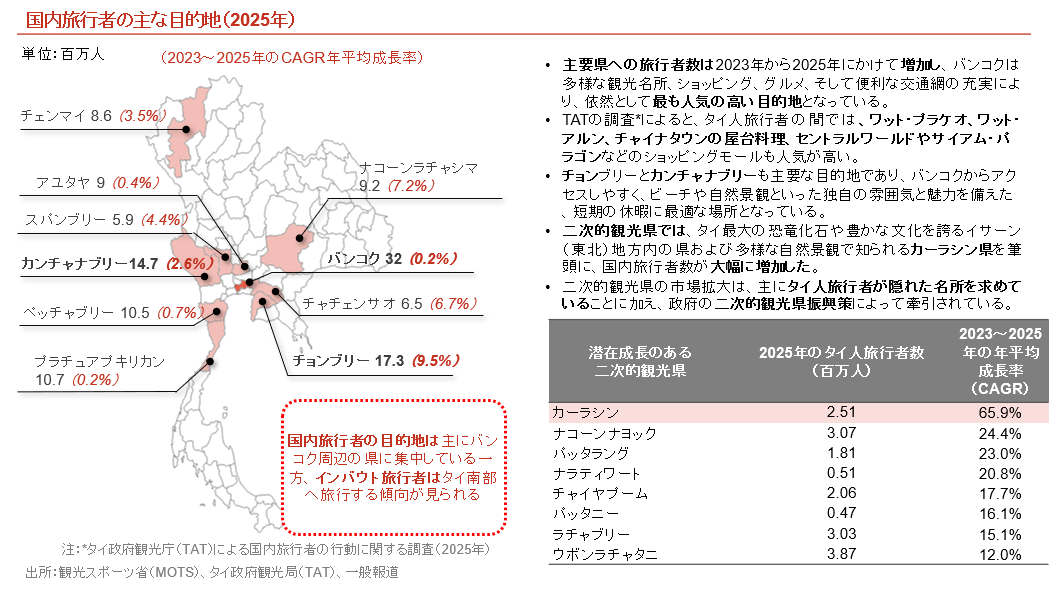

主要目的地

バンコク、チョンブリー、カンチャナブリーは、依然として国内旅行者に人気の目的地である。

二次的観光県、特にカーラシン県では、「隠れた名所」を求める傾向や、政府観光推進対象とする地域に対する政策の影響を受け、国内旅行の成長が加速した。

旅行者のトレンド

タイの国内旅行の動向は、多様な変化を見せている。二次的観光県への旅行の人気が高まっている。またZ世代やミレニアル世代の影響で、信仰に基づく伝統的な観光が新しい角度から人気を集めている。 さらに、ワークライフバランス重視のライフスタイルやイベント目的の旅行を求める人が増えている。

タイの旅行者の動向

二次的観光県への旅行 混雑を避ける動きや低コストで本物の体験を求める動きに加えて、政府の戦略的な取り組みを背景に、地方や隠れた名所への旅行が人気を集めている。

| ワーケーション&ステイケーション リモートワークとレジャーが融合したワーケーションという形が生まれ、季節的な休暇を利用した旅行から継続的なワークライフバランスを求める人が増えている。これに伴って、長距離移動よりも、生活や働き方の柔軟性や心の豊かさが求められるようになっている。 |

信仰に基づく観光 スピリチュアルツーリズム:ムテルー(パワースポット巡り・開運祈願)は、景気後退期においても根強い人気を誇る。このトレンドはSNSを通じて拡大し、幸運や繁栄、心の平安を求める若い世代を惹きつけている。

| イベント目的型 タイは、自国を「ワールドクラス・イベント・ハブ」とする戦略的な再ポジショニングを図っており、国際的に注目度の高いコンサートやプロスポーツイベント、世界的なフェスティバルを開催することで、県をまたぐ旅行やプレミアム旅行への支出を喚起している。

|

IV. ホテル市場の動向

ホテル市場の規模と拡大

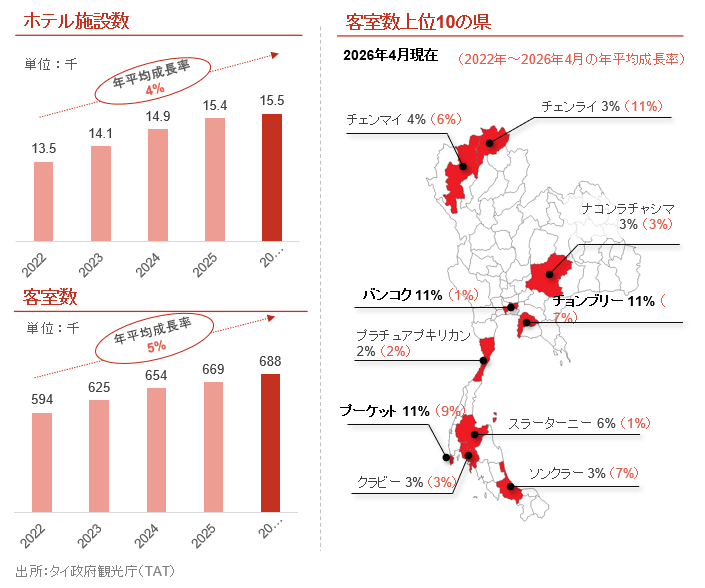

2022年以降、国外からの旅行者の回復を背景に、タイのホテル施設数および客室供給数は、力強く回復している。

客室供給はバンコク、チョンブリー、プーケットといった主要目的地に依然として集中している一方で、客室数の伸びは二次的観光県のチェンライが最も急速である。

ホテル市場の動向

2022年以降、新型コロナによる規制が緩和され、国内外からの旅行者が徐々に戻ってきたことで、タイのホテル業界は回復に転じた。

ホテルの供給に関しては、事業者がホテルへの投資を再開しており、2022年から2026年にかけて、ホテルの施設数および客室数はそれぞれ年平均成長率(CAGR)4%および5%で増加する見込み。

客室数上位の県

2026年4月時点では、インバウンド旅行者が集中するバンコク、チョンブリー、プーケットが最も多くの客室数を擁する。

チェンライでは、政府による二次的観光県への誘致策により、客室供給数が大幅に増加した。

さらに、チェンマイなどの主要観光地が過密状態にある中、チェンライは同様の雰囲気を提供する代替地として人気が高まっている。

こうした状況は、ホテル投資における地域拡大の機会を示している。

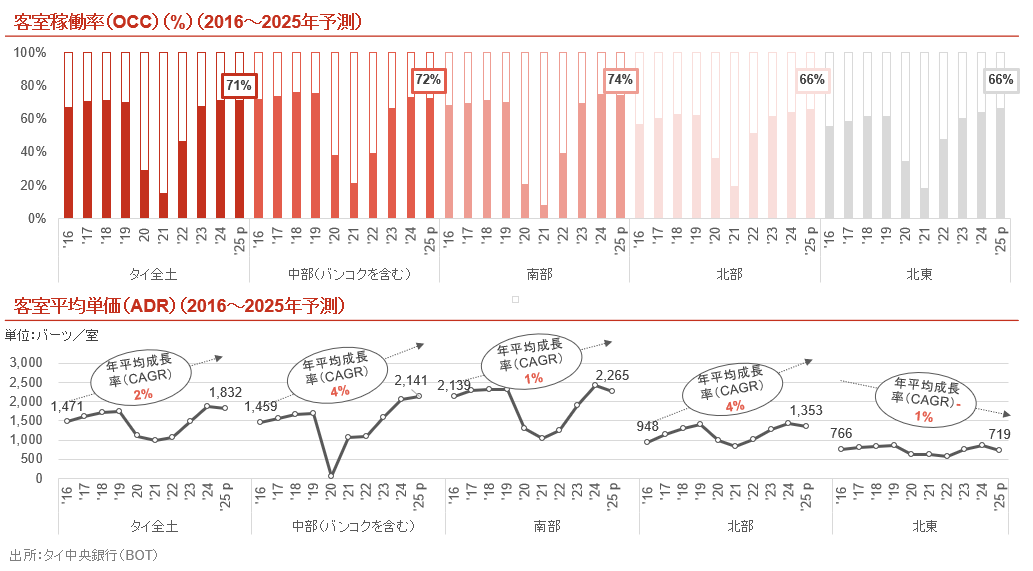

客室稼働率(OCC)と客室平均単価(ADR)

タイの客室稼働率は、2022年以降急速に回復している。2023年から2025年にかけてはさらに加速し、2025年には全国平均で約70%と、パンデミック前の水準に近づく見通しである。

客室平均単価は、価格決定力とプレミアム需要の高さを誇る南部地域が一貫して最高水準を記録していることに加え、中部地域でも回復が顕著である。

以降のページでは、下記目次の内容を掲載しております。

ご覧になりたい方は本稿下段にあるフォームからダウンロードください

V. ホテル市場の競争環境

市場プレイヤー

主要ホテルチェーン

主要ホテル運営会社

VI. 規制の枠組み

外国投資に対する規制上の制約

BOIの投資優遇措置

ホテル事業運営許可

VII. 機会と課題

執筆:YAMADA Consulting & Spire(Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス