海外ビジネス情報

更新日:2026/06/29

テーマ: 02.M&A 03.海外ビジネス

M&Aの質を高めるプレディール戦略

~仮説設計と仕掛け型アプローチが成否を分ける~

本稿は2026年6月16日開催のWebセミナーの講演内容を編集・要約したものです。

M&AではPMI(合併・買収後の統合)の困難さが注目されがちですが、ディールを円滑かつ価値ある形で完了させる鍵は「プレディール」にあります。プレディールとは、M&A戦略の策定に加え、目的・大義の明確化、シナジー算定、リスク想定、プレバリュエーション、交渉方針の設計といった詳細な事前検討を含むプロセスを指します。本稿では、事例を交えながらプレディールで押さえるべき主要ポイントを整理します。

1. プレディールとは何か――前倒しの検証で全体設計をスムーズに

プレディールは、M&Aの「前工程」にあたり、事業戦略との整合、M&Aの目的や大義の明確化、市場調査、ターゲットリストの作成、シナジー仮説の設定、プレDD(デューデリジェンス)やプレバリュエーション、交渉方針やPMI構想の骨子作成等を含みます。

交渉力の強化、想定外の負担や失敗の回避、投資回収の確実性向上等といった効果が期待できます。逆にプレディール設計が不十分だと、PMIや統合段階で大きな障害に直面するリスクが高まります。

2. まずは「仮説設計」―― DDは単なるリスクチェックではなく仮説検証

FA(ファイナンシャルアドバイザリー)視点からの指摘で特に重要なのが、DDに入る前に「何を見極めるか」を明確にすることです。良いDDは「仮説検証型」です。以下の手順で仮説を立て、DDの重点項目を定めます。

• 案件類型(M&Aの目的)の特定:シェア拡大、技術獲得、販路獲得等

• シナジー仮説の設定:顧客・製品・チャネル等のどこで価値を出すかを具体化

• 重要検証項目の絞り込み:キーマン依存、契約条件、設備余地、法規制等

• PMI前提の設計:Day‑1維持業務、初期PMI体制の想定

• FCF(フリーキャッシュフロー)重視の検証:設備投資・運転資本の見立て

悪いDDの典型は、項目を羅列して資料要求を増やすだけで、重点が定まらないというものです。仮説を明確にすれば、リソース配分が定まり、短期間で精度の高い検証が可能になります。

3. 高値掴みを避ける交渉設計――撤退基準と交渉カードの事前設定

高値掴みは、案件発掘→社内期待形成→DDコスト投入→経営承認…というプロセスで「降りられなくなる」ことから生じます。これを避けるためのプレディール段階での必須事項は次の通りです。

• 撤退基準を事前に決定:数値・事象ベースで定義

• 価格上限を事前に設定

• 買収目的を明確化し、譲歩の可能・不可能領域を整理

• 価格以外の交渉カードを準備:アーンアウト、表明保証、キーマン残留、段階取得、従業員処遇、ブランド維持等

売主の「真の優先事項」(価格下限、従業員処遇、創業家の扱い、スピード等)を把握することで、交渉の土俵を価格以外に広げ、有利に条件を構成できます。入札か相対か、売主のFAは誰かといった前提整理も早期に行うことが重要です。

4. 意思決定体制を整える――Must/Want/Knock‑outで迅速判断を

成功企業は「プレディールの型」を持っています。ターゲット評価基準(戦略適合性、財務・バリュエーション、実行可能性、リスク)を事前に定め、Must(必須)、Want(希望)、Knock‑out(除外)を明確にしています。これにより、案件が持ち込まれた際に速やかにスクリーニングでき、意思決定の遅延や責任所在不明を防げます。

5. 仕掛け型アプローチ――受け身では得られない選択肢と交渉優位

仕掛け型アプローチは、ロングリスト→ショートリスト→アプローチ→面談→LOIという流れで候補を能動的に探索し、交渉タイミングやスキームを自社でコントロールする方法です。メリットは、時間軸を自社で管理できること、相対交渉で金額的優位を得やすいこと、提携や段階取得等多様なスキーム検討が可能な点です。

6. 海外M&Aで特に注意すべき勘所――現地の勝ち筋と能動的な仕掛け

海外案件は国内以上に情報の非対称性やバリュエーションの上振れ、買収後経営の難しさが顕在化します。海外M&Aプレディールで国内案件以上に特に重視すべき三点は次の通りです。

1) 現地実態に基づく戦略検討とシナジー明確化

海外の業界実態・商慣習等を把握しておくことは重要ですが、特に新興国ではデスクリサーチで取得できる情報に限界があり、現地語での業界関係者へのインタビューを含む多面的な調査を組み合わせて進めることが有効です。その上で、事前に「現地で通用する勝ち筋」を見極め、シナジー仮説の検討を進めておくことが重要です。

2) 仕掛け型アプローチと候補先の比較分析

海外案件は待ちの姿勢では良い案件に巡り合えません。また、持ち込み案件よりも能動的に候補を探して比較検討することで意思決定に必要な情報と論点が整理されます。場合によってはマイノリティ出資やJVから始めるスモールスタートも選択肢になります。

3) 投資後経営を見据えた進退基準のチェック

戦略適合性やシナジーの事前検討に加え、規制・許認可、資金還流の可否、ガバナンス権限、キーマン依存等は現地での撤退や価値実現に直結します。買収後に変えられない要素を特に注意して評価することが必要です。

7. 事例に見る注意点と教訓

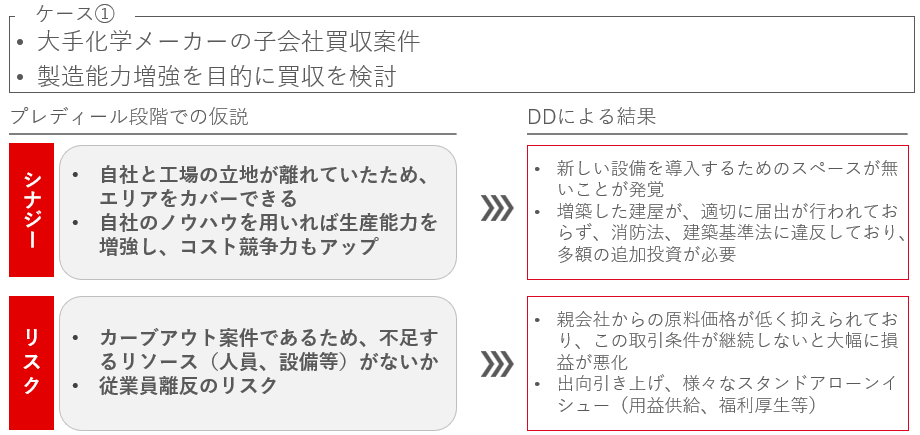

国内M&Aケース1(化学系子会社の買収、製造能力増強)

M&Aプレディールの事例

教訓:現地確認(用地・建築・法令・親会社取引関係)は、早期に行う。

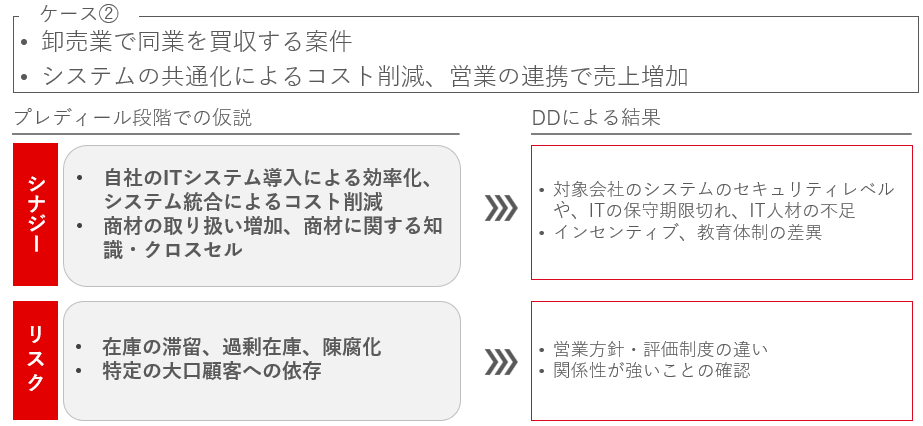

国内M&Aケース2(卸売業の同業買収、IT統合による効率化狙い)

M&Aプレディールの事例

教訓:ITや人事・制度面のギャップは、想定以上のコスト要因になり得る。

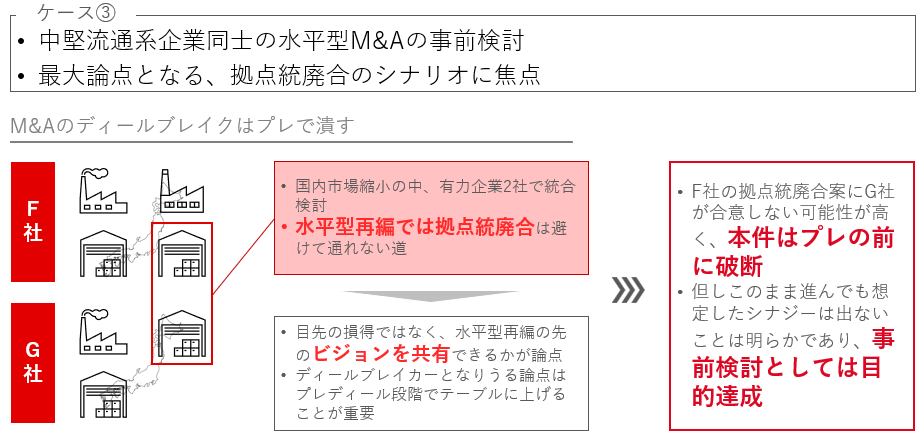

国内M&Aケース3(流通業の水平統合、拠点統廃合が論点)

M&Aプレディールの事例(能動的なM&A)

教訓:水平統合は早期から統廃合方針や譲れる点を明確にしておかないとディールブレイカーになり得る。

8. チェックリスト

| 仮説設計 |

|---|

1) この案件の「買う必然性(Why)」を一文で表す |

2) シナジー仮説(顧客名や数値前提を含めて)を立てる |

3) PMIのDay‑1維持要件と初期体制の仮定を整理する |

| DDの重点 |

|---|

1) FCF(設備投資・運転資本)の想定と感応度分析 |

2) キーマン依存とリテンションリスク |

3) 契約上の長期拘束(最低購入・排他等) |

4) 規制・許認可・データ越境の阻害要因 |

5) システム・人事制度の整合性 |

| 交渉準備 |

|---|

1) 撤退基準(数値・事象)を明文化 |

2) 価格上限を決める |

3) 売主の真の優先事項を把握する |

4) アーンアウト/段階取得等のスキーム案を用意 |

5) 表明保証や価格調整の方針を検討 |

6) キーマン残留の条件整備案を用意 |

7) LOI前の権限・スケジュールを確定する |

まとめ

プレディールとは、目的の明確化や想定シナジーを起点に優先すべき論点を限定し、リソースを重要な部分に集中させて仮説検証を行うプロセスです。これによりDDは単なる情報収集にとどまらず、交渉で活用できる検証結果を得るプロセスとなります。主要リスクと影響度を早期に把握できるため、価格や契約条件に関する交渉が有利に働く余地が生まれ、Day‑1以降のPMI設計の精度向上に寄与します。

講師プロフィール

横地 綾人:経営コンサルティング事業本部 インダストリーソリューション事業部 事業部長

田中 孟:資本戦略事業本部 FAS事業部 副部長(公認会計士)

宮岡 陽一朗:海外事業本部(シンガポール現地法人) 成長戦略コンサルティング責任者

ご案内

本セミナーのさらに詳しい内容については、アーカイブ配信をご参照ください。

アーカイブ配信は、下記よりダウンロードください。

執筆:山田コンサルティンググループ株式会社

YAMADA Consulting & Spire Singapore Pte Ltd (山田コンサルティンググループ株式会社 シンガポール現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

02.M&A 03.海外ビジネス