基礎知識

更新日:2020/08/27

テーマ: 01.事業承継

4-6. 信託による事業承継のメリット

4. 種類株式・属人的株式・信託を活用した事業承継

株式には議決権と財産権という2つの側面がありますが、事業承継のケースによっては、これらを切り離して承継させる必要が出て来ます。このとき活用できるのが、種類株式、属人的株式、信託です。種類株式とは内容の異なる複数種類の株式をいいます。 これらの制度を活用することで、受け取る配当の金額や行使できる議決権の内容等について、ある株式は配当を多くもらえる、ある株式は議決権が制限されるなど、株式間で差をつけることができます。 種類株式は、後継者のみに議決権を集中させる、先代経営者に拒否権を持たせてモニタリング期間を置く、少数株主を排除(スクイーズアウト)するなどの場面で活用されるのが一般的です。属人的株式も種類株式と同様に、議決権を集中させたいときなどで活用されますが、「株式」ではなく「株主」に帰属したものなので、その効力は後継者には引き継がれないものとされています。 信託を活用すると、ひとつの財産に付帯する権利を区分して権利行使できる者を別々に設定したり、多様な条件をつけることも可能になります。他の承継方法(相続、贈与、譲渡など)よりも自由度の高い財産承継の方法といえるでしょう。

4-5. 属人的株式を活用した事業承継

4-6. 信託による事業承継のメリット

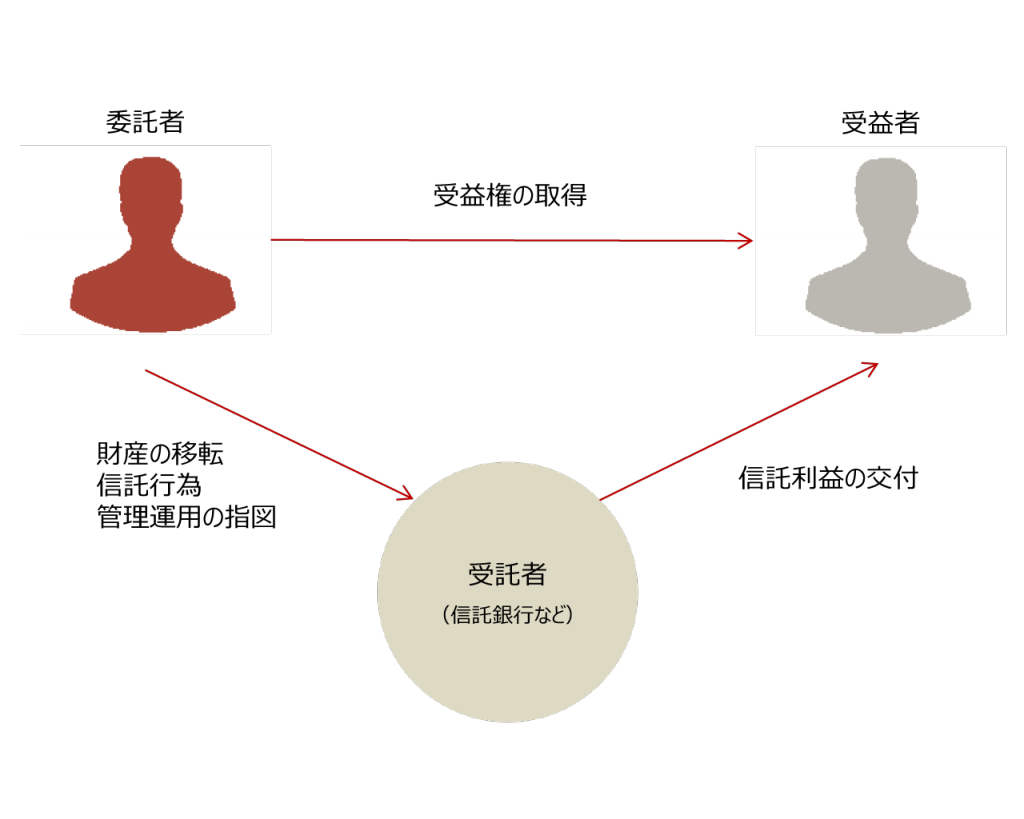

信託とは、信託法に基づき、信託を設定する者(委託者)が受託者(信託銀行など)に対して財産権の移転等をし、その受託者が信託の目的に従い、受益者のために信託財産の管理又は処分をするための仕組みをいう。

言い換えれば、信託は、財産の所有者(委託者)が、信託行為によって受託者(信託銀行など)に対して財産を移転し、受託者が移転を受けた財産(信託財産)を管理・処分等する法律関係である。

そして、信託財産に係る給付を受ける権利は、受益権を持つ受益者が有する。

事業承継の場面では、現経営者が委託者として自社株式を信託会社に信託して、信託契約を結ぶ。信託を活用した事業承継は、ひとつの財産に付帯する権利を区分して権利行使できる者を別々に設定したり、多様な条件をつけたりできる点で、他の承継方法(相続、贈与、譲渡など)よりも自由度の高い財産承継の方法である。

信託の設定方法

信託を設定する方法には、(1)信託契約を締結する方法、(2)遺言書に信託を記載する方法、(3)自己信託の設定証書を作成する方法がある。

(1) 信託契約を締結する方法

委託者と受託者との間で信託契約を締結する方法で、原則として信託契約締結時に信託の効力が発生する。

(2) 遺言書に信託を記載する方法

遺言書に信託を記載する方法で、原則として遺言の効力発生つまり委託者の死亡により効力が発生する。

(3) 自己信託の設定証書を作成する方法

委託者=受託者となる信託を設定する場合には、契約当事者が同一であるため信託契約を結ぶことができない。

そこで、委託者の単独意思表示である信託宣言を行うこととなる。信託宣言は、公正証書で書面を作成するか、受託者に通知がなされることにより効力が発生する。

信託における受益権と所有権

財産を信託すると、財産の所有権は委託者(現経営者)から受託者(信託銀行など)に移転し、財産の法的な所有者は受託者となる。受益者(後継者)は信託財産そのものではなく、信託の受益権を取得・保有する。

一般に、受益権は所有権よりも幅広い利用が可能である。受益権は異なる権利ごとに分割することができる一方、所有権はこのように複数の権利に分割することはできない。

また、受益者の死亡を条件として次の受益者が受益権を取得する信託が認められており、自分の死亡後の次の相続の内容まで指定することができるが、所有権は、このような指定をすることが基本的にはできない。

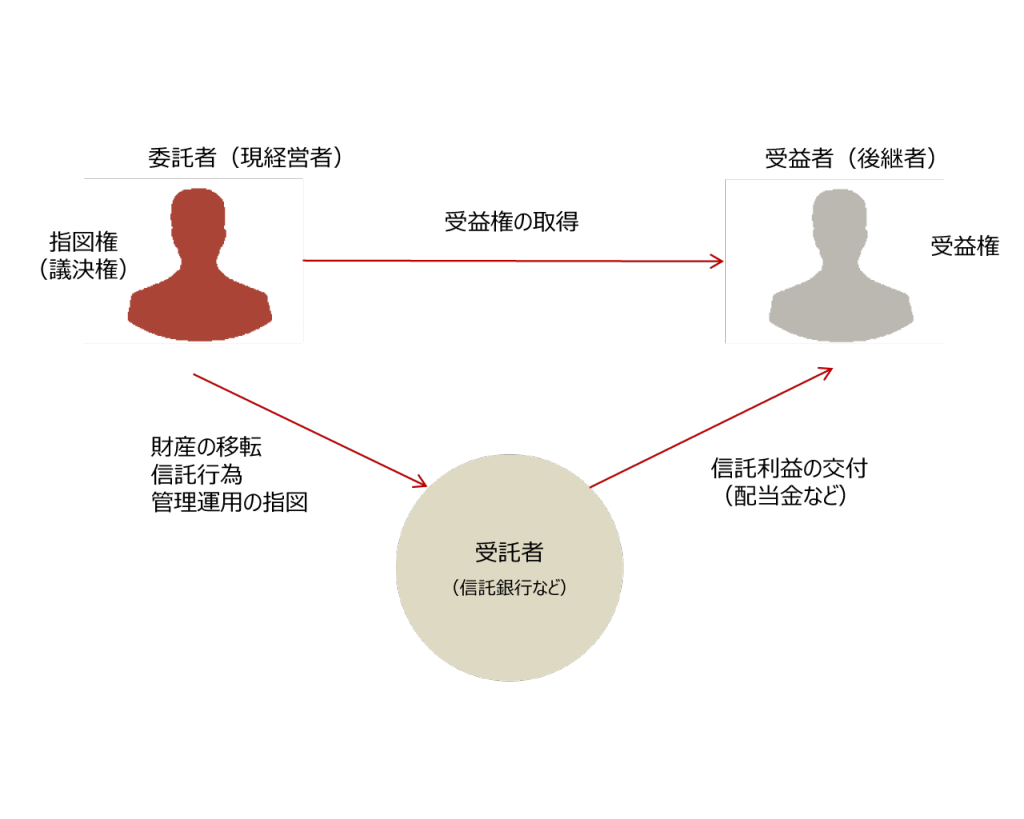

(信託の活用法1)贈与の手段として信託を利用した事業承継

自社株式の贈与の代わりに信託を利用した事業承継の方法として、現経営者が委託者として受託者との間で信託契約を締結した自社株式を対象に信託を設定し、その信託契約において、後継者を受益者と定めておく手法がある。

この信託の設定時に、現経営者に議決権行使の指図権(実質的な経営権)を設定することで、委託者である現経営者が経営権を維持したまま、後継者に自社株式の財産的部分を承継できる。

指図権とは、信託財産の管理・運用・処分等について指図することができる権利をいう。

原則として受託者が信託財産の管理、運用、処分等を行うこととなるが、信託時に指図権者を設定することにより、管理、運用、処分等について、指図権者が指図することができる。

後継者がこの指図権を取得することとなる信託終了時をいつにするかについては、信託設定から数年経過時、あるいは、委託者(現経営者)の死亡時など、柔軟に設計することが可能である。

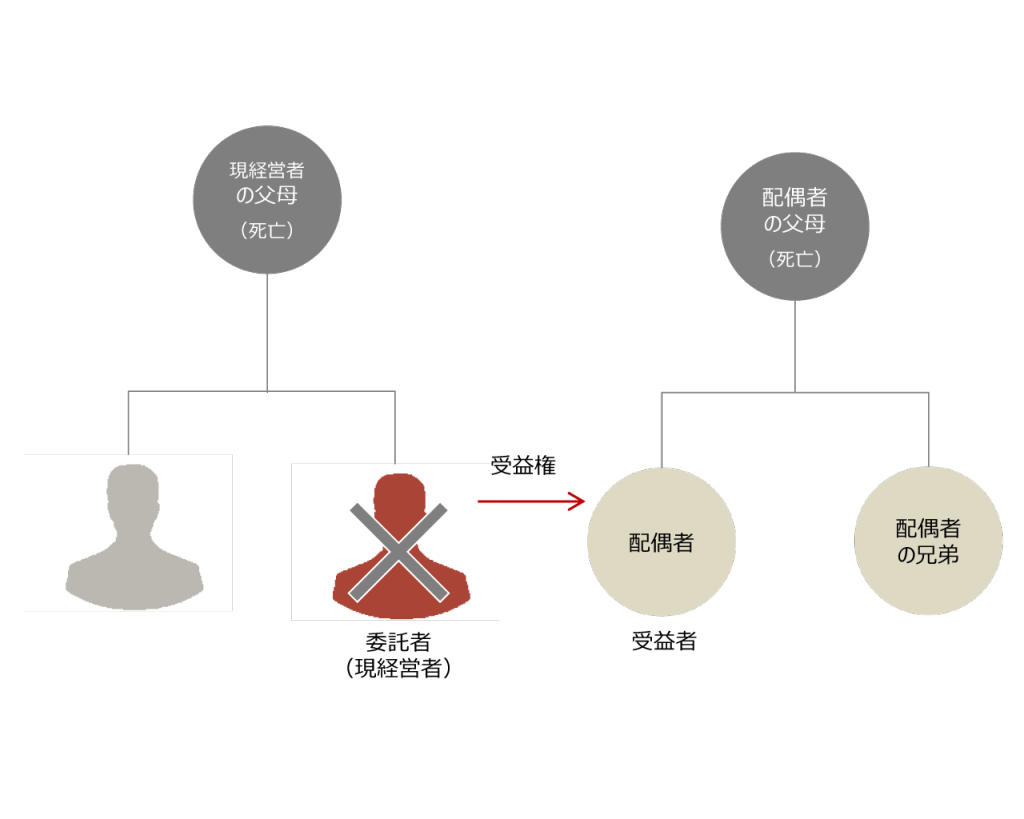

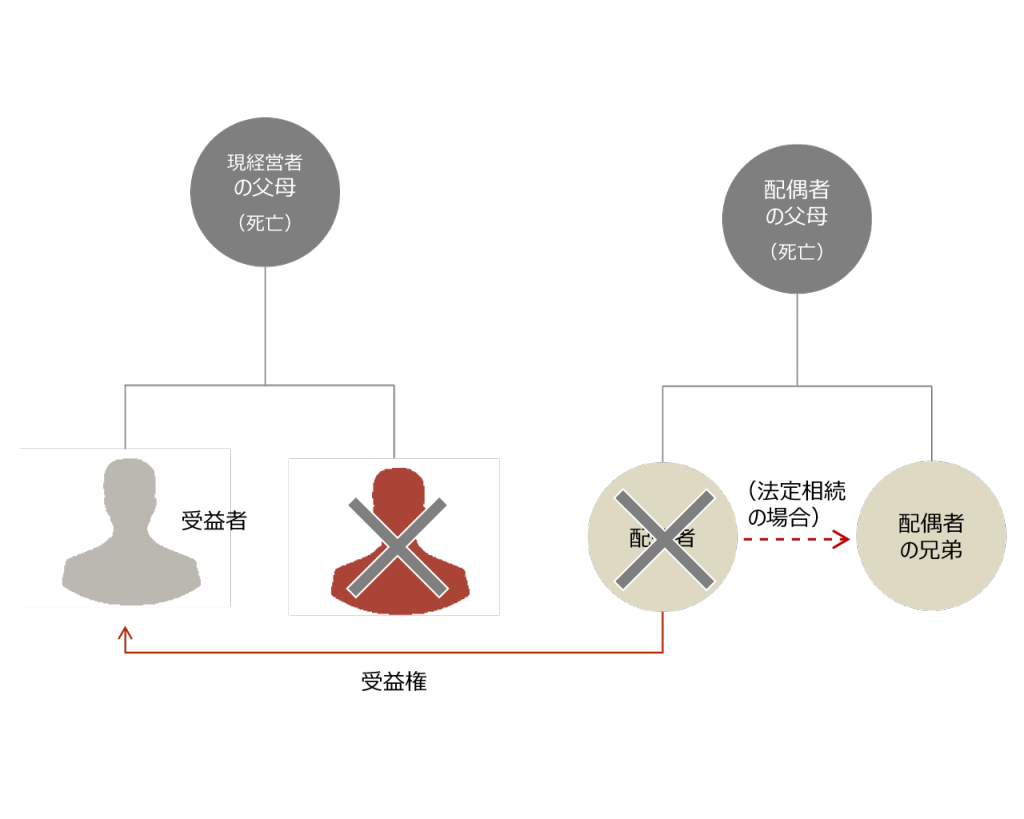

(信託の活用法2)遺言書の代わりに信託を利用した事業承継

遺言書により自社株式を後継者に承継させる場合、遺言書は作成後の取消が可能であり、その遺言と異なる内容の遺言が存在するリスクがあるため、遺言の執行(株主名簿の変更手続)にはある程度の期間が必要であり、経営の空白期間を生むおそれがある。

先代経営者が遺言書の代わりに自社株式を対象とした信託を設定し、自らを「指図権を持つ受益者」とし、死亡後に後継者がこの受益権を取得する旨を定めておけば、後継者は経営者の死亡と同時に「指図権を持つ受益者」(実質的な株主)となるため、経営の空白期間を作らずに事業承継を行うことができる。

また、遺言書では自社株式を誰に取得させるかを指定することはできるが、その取得者の相続時、次にその株式を誰に承継するかまで法的拘束力を持たせることはできない。

一方、信託においては、株式を受益権とすることにより、「受益者連続型信託」を利用することで、この問題を解決することができる(ただし、信託されたときから30年経過時後の最初の受益者変更による受益者の死亡時までの期間)。

信託の課税上の取扱い

信託を利用すると株式の移転はスムーズに行えるが、移転に際しては贈与税・相続税の負担が生じる。また、複雑なスキームであるほど、その課税上の取扱いが確立しているとはいえないため、慎重に利用方法を検討したい。

【信託の仕組み】

【贈与の手段としての信託の活用】

【受益者連続型信託①(現経営者の相続発生時)】

【受益者連続型信託②(配偶者の相続発生時)】

4-5. 属人的株式を活用した事業承継

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

01.事業承継