コラム

更新日:2025/09/18

テーマ: 02.M&A

M&Aのスキームの種類とメリット、仕組みを紹介

M&Aには、株式譲渡、第三者割当増資、株式交換・移転、事業譲渡、合併、会社分割、共同株式移転の7種類があります。株式譲渡が最も一般的で、経営権を取得しやすく、手続きが迅速です。他の手法もそれぞれ特定の目的や状況に応じて選ばれます。例えば、財務基盤強化には第三者割当増資、特定事業を譲渡したい場合は事業譲渡が有効です。それぞれの手法をうまく活用し、成功に導くことが重要です。

目次

M&Aのスキームとは

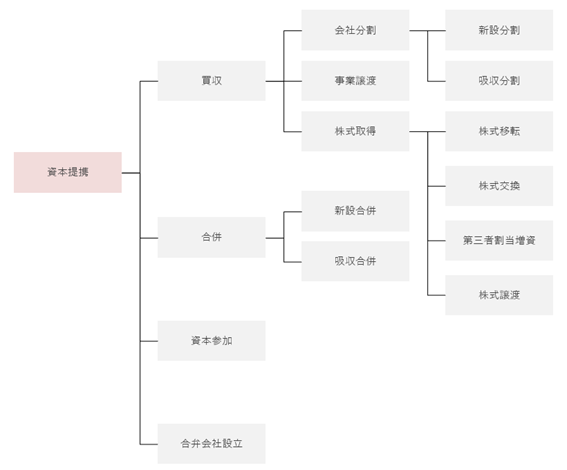

M&Aスキームとは、企業の合併や買収を実現するための具体的な手法やプロセスを指します。(図1)これらのスキームは、買収側と対象企業の状況や目的に応じて選択され、法的・税務的な観点や実務上の課題を考慮しながら慎重に設計されます。

具体的なスキームとしては、会社分割、事業譲渡、株式取得、新設合併、吸収合併などが挙げられます。例えば、会社分割は特定の事業を切り出して別会社に移管する方法であり、事業の再編や効率化を目的とする際に有効です。

一方、事業譲渡は特定の事業や資産を譲渡する方法で、買収側が必要な部分だけを取得できる柔軟性がある反面、契約や許認可の再取得が必要となる場合があり、手続きが複雑になることがあります。また、株式取得は対象企業の株式を取得することで経営権を獲得する方法であり、手続きが比較的簡易であるため広く利用されています。

さらに、新設合併や吸収合併は、複数の企業を統合して1つの法人格にする方法であり、統合後のシナジー効果を期待できる一方で、組織文化の統合が課題となることがあります。M&Aスキームは単なる手続きの選択に留まらず、買収後の統合プロセスや企業価値の最大化に直結する重要な要素であり、成功するM&Aの鍵を握るものです。

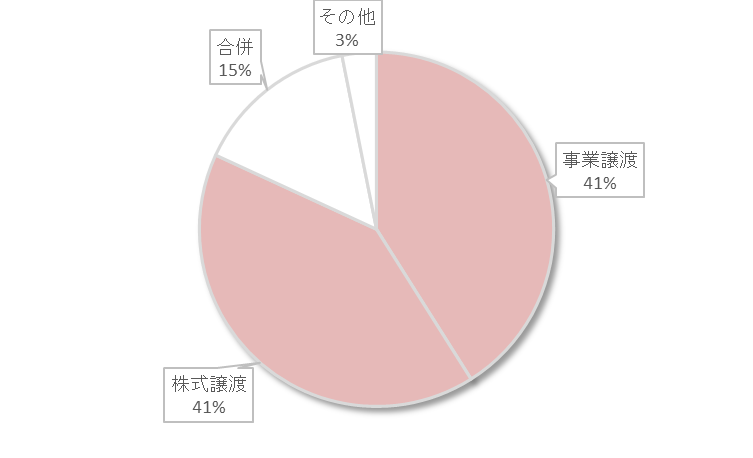

現在、日本において最も選択されているM&Aスキームは株式譲渡と事業譲渡であり、それぞれが全体の約40%を占め、2つのスキームで全体の約80%を占めています。(図2)これらのスキームが選ばれる背景には、手続きの簡便さや柔軟性、また法的・税務的なメリットが挙げられます。企業の戦略や目的に応じて最適なスキームを選択することが、M&Aの成功において極めて重要です。

M&A スキーム一覧

株式譲渡 | 最も一般的なM&Aの手法で、手続きが比較的簡単 |

第三者割当増資 | 協業関係を築く際によく使われる |

株式交換 | 完全子会社化する際に用いられる |

事業譲渡 | 特定の事業(資産、負債)を譲渡できる |

合併 | 複数の会社を統合する手法 |

会社分割 | 事業の一部を別会社に継承する |

共同株式移転 | 複数の企業が同時に親会社を設立する |

M&Aの種類・手法の全7種類を紹介

M&Aの種類は、①株式譲渡、②第三者割当増資、③株式交換・移転(単独株式移転)、④事業譲渡、⑤合併(新設合併・吸収合併)、⑥会社分割 (新設分割・吸収分割)、⑦共同株式移転の7種類があります。

※敵対的買収でのTOBは株式譲渡に含まれます。

①「株式譲渡」が最も一般的なM&Aの手法

株式譲渡は、買収対象会社の株式を金銭で買い取ることにより、経営権を取得するM&A手法です。この方法は事業譲渡と並んで実務上でよく活用されています。株式譲渡では、株主のみが変化し、会社内の資産や組織構造には変化がないため、事業運営の一貫性が保たれます。

株式譲渡の大きなメリットは、取引のスムーズさにあります。株式を売買するだけで済むため、売買手続きが比較的簡単で迅速です。会社法上の手続きが少なく、売り手にとっては手続きが簡便です。さらに、被買収企業の独立性を買収後も維持しやすいため、業務の連続性を損なうことなく移行が可能です。

一方で、株式譲渡にはデメリットも存在します。企業を丸ごと買収するため、不要な資産や簿外債務を引き継ぐリスクがあります。また、対価として支払う金銭が必要になるため、買い手は資金調達の計画をしっかり立てる必要があります。

②「第三者割当増資」は財政基盤の強化に繋がる

第三者割当増資は、企業が財政基盤を強化するための有力な手段です。この方法は、特定の第三者に新株を発行し、資金を調達するものです。

第三者割当増資は、企業が取引関係を深めたり新たな協業関係を築きたい場面でよく用いられます。例えば、大手企業との資本提携を通じて信用力を高めることができます。これにより資本注入が可能となり、企業の財務状態を健全化する助けとなります。特に経営危機や事業再生の局面においては、迅速に資金を調達できるため、深刻な資金繰りの悩みを解消する手段となります。

また、第三者割当増資は返済不要の資金調達方法であるため、資産負債のバランスが改善されます。さらに、取締役会の決議のみで実行可能であり、スピーディーに手が打てるのも大きなメリットです。

③「株式交換」は子会社化に用いる

株式交換は、企業間の組織再編を実現するM&A手法の一つです。特に、譲渡企業(A社)が譲受企業(B社)の完全子会社となる場合に用いられます。この方法では、A社の株主全員が保有するA社株式をB社に譲渡し、その対価としてB社の発行済株式を受け取る形になります。

株式交換を行うことで、A社はB社の完全子会社となり、シナジー効果を最大限に引き出すことが可能です。また、株主にとっても、譲渡企業のビジネスが譲受企業の傘下に入ることで、将来的な企業価値の向上が期待でき、

また、B社が上場企業の場合、A社の株主は譲渡対価として上場企業であるB社の株式を受け取るため、流動性の高い資産を保有することができます。一方、B社が未上場の場合は、現金で譲渡対価を受け取るケースが一般的です。

株式譲渡と株式交換の大きな違いの一つは、株主の同意が必要となる範囲です。株式交換の場合は、A社の株主総会での特別決議(議決権の過半数以上の出席、出席した株主の3分の2以上の賛成)があれば実施可能です。

④「事業譲渡」は特定事業のみを譲渡出来る

事業譲渡とは、企業全体ではなく特定の事業だけを譲渡する手法です。例えば、ある企業の一部の事業だけを手放したい経営者や、譲受側が赤字の事業を避けたい場合に最適な選択肢となります。

この手法では、特定の事業に関連する権利義務だけを譲渡するため、細かな法的手続きが必要です。資産の対抗要件具備や債務の引き受けについて、個々の債権者の承諾が求められます。また、各種契約の再締結や許認可の再申請、さらには従業員の再雇用が必要となる場合もあります。

手続きがやや複雑である一方、特定事業に限定して譲渡できる点や、譲渡後も経営権を保持できるという利点があります。これにより、より戦略的な事業運営が可能となるため、多くの企業にとって非常に有効な手法です。

。

⑤「合併」は複数の会社を統合する手法

合併とは、複数の会社を統合して一つの会社にまとめる手法です。合併には2つの種類があります。すべての合併会社が消滅し新しい会社が設立される「新設合併」と、既存の会社が他の会社を吸収する「吸収合併」です。

吸収合併では、吸収された会社は消滅し、資産や権利が存続会社に引き継がれます。手続きの複雑さやコスト面から、実務では吸収合併がより一般的に利用されています。

吸収合併とは?

吸収合併とは、一つの企業が他の企業を完全に吸収し、合併することで単一の企業に統合されることを指します。具体的には、合併後に存続する会社が他の会社を吸収し、吸収された会社は法人格を消滅させます。この手法は、迅速な市場拡大やシナジー効果を期待できるため、多くの企業が採用しています。特に、同業他社の吸収合併は、技術力や市場シェアの向上を図る絶好の機会となります。しかし、吸収合併には企業文化の違いなどのリスクも伴います。成功の鍵は、事前の詳細な調査と統合プロセスの綿密な計画にあります。

新設合併とは?

新設合併とは、複数の企業が一旦消滅し、新たに設立される企業に吸収される形式です。この新設された会社が解散した企業の資産や負債、契約を引き継ぎます。このプロセスは、共通の目的やビジョンを持つ複数の企業が協力して、より強力な組織を築くために用いられます。

メリットとしては、互いの強みを活かして事業拡大が図れること、経営資源の効率化、新たな成長機会の創出などが挙げられます。ただし、新設合併には企業文化の統合や経営戦略の調整が必要であり、慎重な計画と実行が求められます。

しかし、手続きが複雑で時間とコストがかかること、免許や許認可の引継ぎができないことと、株主の持ち分比率が変動するリスクがある点がデメリットです。

⑥「会社分割」は企業再編として利用されることが多い

企業再編の手法として「会社分割」が広く利用されています。会社分割とは、事業の一部を他の企業に引き継がせる手法で、「新設分割」と「吸収分割」の2種類があります。新設分割では、会社が新たに設立され、その会社に事業が承継されます。

一方、吸収分割では既存の企業に事業が引き継がれます。特に新設分割は、交付された株式を譲受企業に移管する方法が特徴的です。この手法は企業再編に多く使われ、中小企業の事業承継にはあまり一般的ではありませんが、戦略的な企業運営において強力なツールとなります。

しかし、会社分割には手続きの複雑さや法的要件の順守が求められるため、慎重な計画と実行が必要である点に留意してください。

⑦「共同株式移転」で他社と同時に親会社になることも

共同株式移転とは、複数の企業が同時に親会社を設立し、その傘下に入るM&A手法です。

この手法は、企業間の統合やグループ化を目的とし、各企業が独立性を維持しつつ、持ち株会社の下で協力関係を築くことが可能であり、共同株式移転は、株式交換や合併と異なり、既存の企業が解散することなく、新たな持株会社を設立する点が特徴的です。

この方法により、関係企業は対等な立場で業務シナジーを追求しやすくなります。互いの強みを活かし、リスクを分散できるため、成長戦略として効果的です。

スキーム選定のポイント

ここまで紹介した各スキームにはそれぞれメリットデメリットがありますので、適切なスキームを選定することが重要です。

特にスキームを選定する際に検討したいポイントを3つ紹介します。

目的と戦略の明確化

各スキームには異なる特徴とメリットがあります。例えば、株式譲渡は迅速に経営権を移転できる一方、合併は企業の統合によるシナジー効果を期待できます。事業譲渡は特定の事業のみを対象とするため、不要な資産や負債を引き継がずに済む利点があります。企業の目的(例えば、迅速な経営権移転、特定事業の取得、シナジー効果の追求など)に応じて最適なスキームを選定することが重要です。

法的・税務的な影響の検討

各スキームには異なる法的・税務的な影響があります。例えば、株式譲渡では譲渡益課税が発生する可能性があり、事業譲渡では消費税が課される場合があります。合併や会社分割では、適格要件を満たすことで税務上の優遇措置を受けられることもあります。法務・税務の専門家と相談し、各スキームの法的・税務的な影響を十分に検討することが必要です。

ステークホルダーへの影響と対応

M&Aのスキーム選定においては、従業員、取引先、株主などのステークホルダーへの影響も考慮する必要があります。例えば、合併や会社分割では従業員の雇用条件が変更される可能性があり、株式譲渡では株主構成が変わることで経営方針に影響を及ぼすことがあります。ステークホルダーへの影響を最小限に抑えるための対応策を検討し、適切なコミュニケーションを図ることが重要です。

弊社がご支援した実際の事例からM&Aの種類とスキームを学ぶ

株式譲渡、事業譲渡、株式交換、新設分割+株式譲渡、第三者割当増資による、後継者問題や業界の変動に対応するための具体的M&A事例を紹介いたします。

事例① 映像制作会社の株式譲渡

映像制作会社の株式譲渡(100%)案件

・譲渡企業の会社概要

映像制作事業を手掛ける企業、主要クライアントは大手広告代理店

・譲受企業の会社概要

インターネットサービスを提供する大手企業

・M&Aの背景

譲渡企業は後継者不在、業界の不透明な未来への懸念とデジタル化の加速が理由でM&Aを検討

・M&Aの目的

動画制作の市場拡大を見越し、新事業拡大のための相乗効果を狙うため

事例② 印刷業の株式譲渡

印刷会社の株式譲渡(100%)案件

・譲渡企業の会社概要

脱紙を進める商業印刷業を営む企業、業界の中でも時代のニーズをとらえた豊富なプロダクトを有する

・譲受企業の会社概要

紙製オフィス用品でシェアが大きい製造業

・M&Aの背景

譲渡会社は後継者不在により、株式譲渡を検討しており、

また、譲受会社はデジタル化に伴って紙需要が減少していく危機感を抱いていた。

・M&Aの目的

譲渡会社のプロダクトのような、クロスセル可能な商材をもつ会社を求めていた。

事例③ 太陽光発電設備の事業譲渡

地方のメンテナンス業者の太陽光発電設備の売却案件

・譲渡企業の会社概要

地方のメンテナンス業者。年間売上高約50百万円の太陽光発電設備及び関連事業を保有

・譲受企業の会社概要

インフラ・エネルギー投資会社

・M&Aの背景

譲渡企業のオーナーが事業承継を希望しており、金融機関を通して弊社に相談

・M&Aの目的

再生可能エネルギー発電設備関連資産の取得機会を獲得し資本循環を実現するため

事例④ スポーツスクール事業の事業譲渡

スポーツスクール事業の売却案件

・譲渡企業の会社概要

地方貢献の一環として、スポーツスクール事業を営んでいたが、収益性が低く、また本業とは関連性の薄いノンコア事業であった

・譲受企業の会社概要

本業として全国でスポーツスクール事業を営む企業

・M&Aの背景

ノンコア事業であるスポーツスクール事業に従事する従業員のキャリアステップが用意できないこと、収益性が低いことから譲渡を検討していた

・M&Aの目的

対象会社が所有する不動産を賃貸しながら譲受企業が本業としてスポーツスクール事業を継続することで、十分な収益を想定できるため

事例⑤ 旅館業と不動産業の株式交換

旅館業の会社と不動産業の会社との株式交換案件

・譲渡企業の会社概要

房総半島の南端に位置する旅館業

・譲受企業の会社概要

不動産業を営む会社

・M&Aの背景

譲受企業が海沿いのロケーションに魅力を感じ、金融機関を通して譲渡企業へアプローチした結果、案件化に至る。

当初は株式譲渡を想定していたが、対象会社は株券発行会社であるにも関わらず、過去の株式変遷であったため、株式交換(現金対価)へスキームを変更

・M&Aの目的

立地が良く、資産価値が高い不動産の取得

事例⑥ 印刷業の株式交換

印刷業を営む会社同士の株式交換案件

・譲渡企業の会社概要

印刷関連サービス、インターネット関連サービスを提供する企業

・譲受企業の会社概要

印刷事業、セールスプロモーションを全国規模で営む会社

・M&Aの目的

多様化するクリエイティブ需要に対して両社の設備やノウハウを活用して相互の強みを生かして対応していくため

事例⑦ 日用品・衣料品卸売会社の新設分割+株式譲渡

日用品・医療品卸売会社の新設分割+株式譲渡案件

・譲渡企業の会社概要

日用品・医薬品卸売業の会社

・譲受企業の会社概要

日用品・医薬品卸売業の大手企業

・M&Aの背景

赤字と後継者不在、ライバル企業からの買収アプローチなどがあり、M&Aを決断。

譲渡企業のオーナーの希望より、保有不動産以外の事業を分割する新設分割を実行。

その後、新設会社を譲受企業に100%株式譲渡

・M&Aの目的

同業同士のM&Aによるスケールメリット

事例⑧ ガラス製品製造販売事業の新設分割

ガラス製品製造販売事業を営む企業の新設分割+株式譲渡案件

・譲渡企業の会社概要

大手企業へのOEM供給をはじめとしたガラス製造販売事業を営む

・譲受企業の会社概要

ガラスが関連する自動車、ケミカル、機械工具販売などの事業を営む

・M&Aの目的

ガラス製品の技術開発面での連携、原材料等の調達面におけるスケールメリット、商品ラインナップの拡充等の様々なシナジー

事例⑨ ベトナム食品小売企業に対する第三者割当増資

ベトナムの食品小売企業に対しての第三者割当増資案件

・譲渡企業の会社概要

国内に50店舗を運営する食品小売企業(べトナム)

・譲受企業の会社概要

食品小売企業(日本)

・M&Aの背景

譲渡企業は店舗拡大のための資金調達が必要としていた。一方、日本国内の市場の限界を感じていた譲受企業は海外ビジネス経験がないリスクがある中、三者割当増資を実行。

・M&Aの目的

譲受企業は10年後を見据えて海外市場に進出。譲渡企業のノウハウと店のブランドの活用

事例⑩ 解析技術、AIシステム生成を営む企業に対する第三者割当増資

・譲渡企業の会社概要

時系列解析技術、大規模言語モデルに強みを持つIT企業

・譲受企業の会社概要

パッケージソフトウェアを提供するIT企業

・M&Aの目的

譲受企業の事業領域を拡大・開拓するため

まとめ

M&Aは企業成長にとって非常に重要な戦略です。成功させるためには、具体的な目的を明確にし、それを達成するための最適なスキームを設計することが不可欠です。自社の利益を最大化し、リスクを最小限に抑えるために、十分な時間をかけて慎重に計画を立てることが求められます。

監修者情報

山田コンサルティンググループ株式会社

コーポレートアドバイザリー事業本部

企画室

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocketコラム内の人気・注目記事ランキング

関連記事

02.M&A