コラム

更新日:2026/02/26

テーマ: 02.M&A

M&Aの流れ・手順を解説!【図解】検討からクロージングまでの流れや成功のコツを紹介

M&Aは検討開始からクロージングまで長い時間がかかり、また、スムーズなM&Aの実現には専門的な知識が幅広く必要になります。

本記事では複雑なM&Aの流れを詳細に解説しています。

山田コンサルではワンストップでM&Aに関するサービスを提供していますので、まずはご気軽にご相談・活用ください。

目次

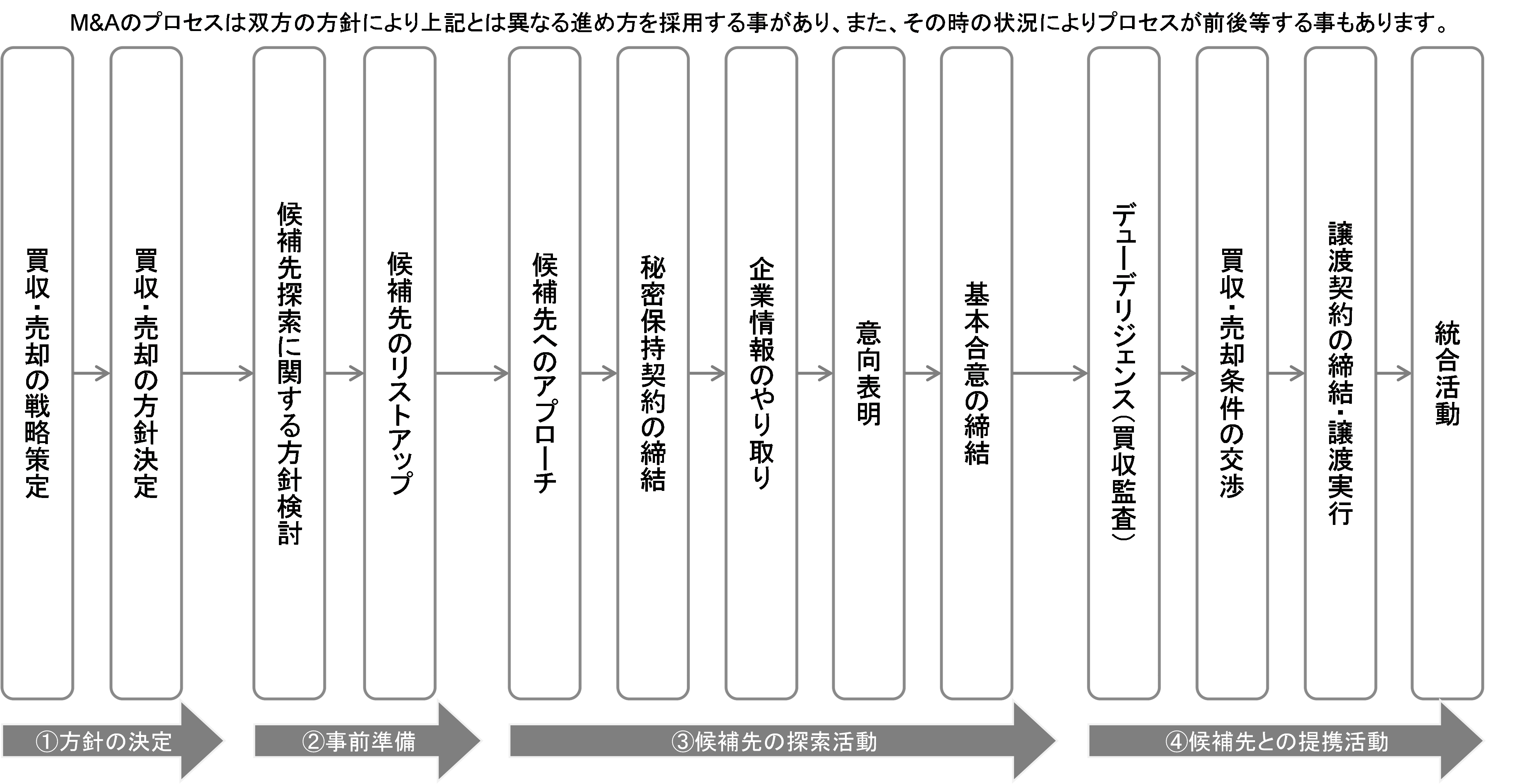

M&Aのフロー図

M&Aの検討は、売手と買手の双方が合意しないと成立しないため、双方の検討の足並みを揃える必要があります。また、検討フェーズによっては経営陣にしか判断できない事項がありますので、一般的には以下の様なステップを踏みながら合意、成約に向けて検討を進めます。

M&Aの基本的な流れ

M&Aの基本的な流れは、大まかに①方針決定、②事前準備、③候補先の探索活動、④候補先との提携活動の順に進みます。売手買手ともに、戦略の策定と方針の決定から始めますので、それぞれが自社の方針に沿って検討を進めたいと考えます。そのため、M&Aの進め方も、候補先により様々ではありますが、大まかな流れと、各フェーズにて実施すべき事項とその目的については、しっかり理解をしておくと、候補先と進め方の擦り合わせがスムーズになります。また、自社の方針に沿ってM&Aの検討を進める為にも、買収・売却方針の決定の前に、専門家を含めたプロジェクトチームを結成し、専門家を窓口とした候補先企業との各種調整を行う事をお勧めします。

M&Aの検討

M&A は企業が通常行っている取引額に対し大幅に高額となるため、M&A戦略に沿って検討を進める事が大切です。詳しくは「M&A戦略とは?策定の流れとポイント・注意点【事例を交えて解説】」をご参照ください。また、M&Aは、その当事者である売手企業、買手企業だけでなく、双方の利害関係者にとっても多大な影響を及ぼすことから、そのM&Aは最適なのか、他に手段はないのか、よく検討した上で実行する必要があります。M&A は単なる財務上の結合ではなく、多方面において注意を配ることが大切であるため、自社の現状をしっかり理解しておくことが求められると共に、M&A 後の事業への影響、買収・売却後のビジョンまで明らかにしておく必要があります。

買い手側が検討すべきポイント

①戦略的なフィット

買収候補先が自社の戦略とどの程度合致するかを検討する必要があります。買収によってどのような相乗効果が期待できるか、買収候補先が業界内でどの位置にあるのか、市場動向と競争力も検討ポイントとなります。

②買収予算と資金計画

自社の財務状況と買収戦略を踏まえて、M&Aの実施に必要な買収予算を決めておくことが大切です。M&Aは買収価格だけでなく専門家に対する報酬などのコストも掛かる事が殆どである為、M&A案件毎に専門家報酬も含めた大よその買収予算を決めておくと良いでしょう。

③買収候補先企業へのアプローチ方法

アプローチ方法は、金融機関やM&A業者からの紹介を受ける方法と、能動的に買収候補先に接触する方法の、大きく2つの方法があります。買収に積極的な企業はどちらの方法も実施しておりますが、それぞれメリットデメリットがありますので、どのようなアプローチの方法が自社の方針に沿った形でM&Aを検討できるのか、専門家へ相談する事をお勧めします。

④買収候補先へ提供する自社の情報

買収候補先は相手(買手)がどのような会社なのか、どのくらいの規模の会社なのか、一緒になって安全なのか、どのような方針のもとにM&Aを検討しているのか気になりますので、アプローチする際には買収候補先の関心ポイントを想定した自社の紹介資料を準備しておくとよいでしょう。

売り手側が検討すべきポイント

①売却方針へのフィット

買手が自社の売却方針にどの程度合致するかを検討する必要があります。売却の目的は、不採算事業の切り離しや第三者への事業承継が主なその買手に売却することによって、当初の目的を果たせるのかどうかが検討ポイントとなります。また、売却する事により発生する問題(スタンドアロンイシュー)についても検討が必要です。例えば間接部門が売却対象外となる場合は、売却後の間接部門のケアについて検討が必要です。

②従業員に対する影響

売却する事による従業員への影響を事前に検討し、対策を検討しておく必要があります。特に売却事業を継続、運営するために必要なキーマンについてはより詳細な検討(売却によるモチベーションが低下、退職の恐れ等)が必要です。

③取引先に対する影響

売却後もこれまで通り取引を継続してくれるのかを検討する必要があります。特に得意先については取引契約書を事前に確認すると同時に、株主・経営者が変更される際に事前通知が必要かどうか、契約解除となる条項(COC条項)が無いかなどを確認し、対策を検討する必要があります。

④金融機関に対する影響

売却する事による借入先金融機関への影響を検討しておく必要があります。特に売却対象が一部事業の場合は、その事業に紐づく借入の契約内容、金額、担保及び保証の状況を確認し、必要な手続きを確認、検討しなければなりません。

M&A業者の選定

M&A業者には、①M&A専門仲介会社、②プラットフォーマー、③事業承継・引継ぎ支援センター、④金融機関、⑤コンサルティング会社があります。

①M&A専門仲介会社

売手と買手の双方と仲介契約を締結し、双方から手数料を受け取るビジネスを展開している会社です。着手金無料の完全成功報酬を設定している会社が多く、M&Aに関する幅広い相談がしやすい一方、完全成功報酬であるため、M&Aの成立が行動原理となる事を理解する必要があります。

②プラットフォーマー

オンライン上のプラットフォーム(PF)にて売手と買手がマッチングする事ができるWebサービスです。大手企業が運営する総合的なPFをはじめ、業種や地域に特化したものや、マッチング後の手続きをサポートするサービスを提供しているPFもあります。安価で幅広く候補先を募れる事ができる一方、サービスが定型化されています。

③事業承継・引継ぎ支援センター

独立行政法人中小企業基盤整備機構が運営しており、全国で親族内承継支援、第三者への事業承継支援、後継者人材の紹介支援を行っています。中小企業診断士や金融機関OBに無料で相談ができ、相談者の殆どが小規模事業者である事が特徴です。

④金融機関

大手証券会社・メガバンクにはM&Aのアドバイザリー機能があり、主に時価総額100億円以上のM&A案件をFA(ファイナンシャルアドバイザー)としてクライアントにサービスを提供しています。地方銀行にも内部又はグループ会社にM&Aの相談窓口を有しており、その地域のネットワークを活かしたM&Aに関する支援を実施しています。

⑤コンサルティング会社

社内に様々な専門家が在籍しており、M&Aにおける専門性の高い様々なサービスを提供する機能を有しています。M&Aの相乗効果をより具体的に検討したい案件や、懸念点が多い案件、譲渡スキームが複雑な案件にも対応できることが特徴です。クライアントへの手厚い支援を行う一方、着手金や月額報酬が発生する事もあるので、報酬額と発生タイミング、役務内容を依頼前にしっかり協議すると良いでしょう。

M&Aの方針・戦略や売却価格を検討

殆どの企業が会社や事業を売却する機会が少ないため、事前に方針・戦略を検討しておく必要があります。売却価格の検討や売却対象事業を魅力的に見せる情報開示の方法など、特に検討しなければならない点は以下の通りです。

企業価値評価

売手はより高い価格で会社又は事業を売却したいと考えますが、希望売却価格を高く設定しすぎてしまうと、買手は早々に検討をあきらめるでしょう。ですので、買手がどのように売却対象を評価するのかも併せて、希望売却価格の検討が必要です。

企業価値評価には多数の方法があり、その会社のビジネスモデルや財務状況、将来性、業界内の類似会社の状況など、様々な要因を鑑みて算定します。詳しくは「M&Aにおける企業価値の算定方法」をご参照ください。

秘密保持契約の締結

売り手にとっては自社のレピテーションリスクを踏まえると「売却」を検討すること自体が機密情報に該当します。また、売手と買手だけでなく、M&Aの検討に参加している専門家も含めて、多くの機密情報が関係者間で共有されます。これには、財務情報、事業計画、顧客リスト、知的財産、従業員情報なども含まれますので、秘密保持契約書(NDA:Non-Disclosure Agreement)は、このような機密情報が外部に漏洩することを防ぎ、双方の信頼関係を構築するために欠かせない契約書です。

M&AにおけるNDAは、取引の初期段階で作成されるとても重要な書類です。透明性を確保し、無用なトラブルを避けるための基本的なステップとして、しっかりとした秘密保持契約書を準備しなければならないため、M&A業者や弁護士と協力し、適切なNDAを作成しましょう

基礎情報の開示

候補先へアプローチする際は、ノンネームシート(NN:Non-Name Sheets)を用いて候補先に対し初期的な関心を伺い、関心を示した候補先と秘密保持契約書を締結した上で企業概要書を開示する流れで基礎情報を開示する方法が一般的です。

ノンネームシートなしでの情報開示

ノンネームシートは、ターゲット企業の具体的な名前を伏せた形で、投資家や買収企業などの潜在的な関心者に提供される資料です。この資料には、ターゲット企業の業界、事業内容、財務状況や成長の見込み、その他の重要なポイントが記載されていますが、特定の企業名やその特定につながる詳細な情報は含まれていません。

もしノンネームシートを使用せずに情報開示した場合、関心がない先にも社名を含む企業情報と売却に向けて活動をしている事実を伝えてしまう事になります。万が一取引先や従業員に売却に関する情報漏洩があった場合、売手の見えないところで損害を被る可能性がありますので、ノンネームシートを用いて候補先へのアプローチ、情報開示を行う方が良いでしょう。

企業概要書

企業概要書はIM(Information Memorandum:インフォメーション・メモランダム)とも言い、主に売手が買手に対して売却対象の詳細情報を記載した資料の事です。IMは売却対象の情報を単純にまとめたものもあれば、事業の特徴や強みが分析されたものや買手の投資ハイライトが記載されたものなど、基本的な情報以外についても作成する側の方針により自由に設計し、作成する事ができます。

IMは売却対象の魅力を買手にアピールし、検討をよりスムーズに進める為に大切な資料ですので専門家と協力しながら作成すると良いでしょう。

買い手側の準備

売手も自社の売却方針に沿ったM&Aを実行したいと考えます。そのため、「売手にとってその買手は売却先として適切かどうか」を検討する目的で、売手が買手に対して企業情報を依頼する事があります。

また、IMの検討が進むと、トップ面談の実施や買手が買収意向を表明する文書(意向表明書)を提出する事が一般的ですので、その際に買手から売手に自社のアピールや、安心を感じてもらうための紹介資料(基本情報、事業内容、大まかな財務状況、自社の戦略・計画を踏まえた買収後の方針等)を準備することをお勧めします。

M&A先の選定・交渉

IM等による企業情報のやり取りが一通り完了したら、トップ面談の実施、買収意向表明書(LOI:Letter of Intent)の提出を行います。

•トップ面談は、売手と買手のトップ同士が直接顔を合わせて話合う事により、双方の信頼関係を構築する大事なステップです。また、企業文化やリーダーシップ、運営方針や従業員との関わり方など定性面の確認をはじめ、M&A後の方針、実行までのプロセスとスケジュールなどを話し合います。

•LOIは、買収する目的やM&Aで成し遂げたい事、希望の買収条件や今後の検討プロセスとスケジュール等、自社のアピールも含めて買手から売手に正式に提出する書類の事です。売手はこのLOIを基に買手候補先との検討を進めるかどうかの判断を行うため、双方にとってとても重要な書類になります。LOIの内容、書き方については「意向表明書の書き方」をご参照ください。

プロセスレター

情報を開示する際、IM(企業概要書)と併せてプロセスレターを用いる事があります。プロセスレターは、公正な検討プロセスを確保しつつ、入札方式にて多数の買手を募り、経済条件等含めて交渉を優位に進めるために使用する文書です。プロセスレターには、M&Aの目的や背景、提出物の内容(意向表明など)とその期限、今後の検討プロセスとスケジュール、候補先の選定基準、質問窓口の連絡先、秘密保持に関する事項などが記載されています。

入札方式は、複数買手にて競争を促進させ、結果的に売手に優位な条件を引き出しやすいなどのメリットもありますが、進め方の柔軟性に欠けるため検討を断念する買手が出てきてしまう可能性があるなどデメリットもありますので、専門家と相談した上で入札方式を採用するか判断する事をお勧めします。

買い手側によるデューデリジェンス(DD)実施

デューデリジェンス(DD:Due Diligence)は、買手が買収対象の包括的な調査、分析及び検討する手続きの事です。買収監査ともいい、実務上、DD(ディーディー)と省略して呼ばれることが多いです。詳しくは、「デューデリジェンス(DD)とは |意味から実務上のポイントまで完全理解」をご参照ください。このプロセスは、買収や統合に伴うリスクを評価し、買収を実施するかどうかの検討において、または適正な取引価格の検討において不可欠なステップとなります。DDには、法務、財務、税務、事業などがありますので、以下の通り概要を説明します。

法務DD

買収対象の法的リスクや遵法状況、契約の履行状況などを詳細に調査し評価するプロセスです。これにより、買い手や投資家は、買収対象の法的リスクとその影響を把握し、最終的な意思決定を行います。法務デューデリジェンスでは、主に以下の項目を調査します。

・企業構造と所有権:登記情報、株主構成と株主の権利、種類株式の発行状況、子会社や関連会社の詳細。

・契約:重要な契約書や合意書(雇用契約、取引契約、不動産関連契約、金銭消費貸借契約、リース契約、ライセンス契約など)の内容。

・労務関係:労働契約、従業員の権利義務、労働組合との交渉状況、労働法違反の有無。

・訴訟・紛争: 現在進行中または潜在的な訴訟・紛争、過去の訴訟の結果。

・規制遵守:業界ごとの規制への遵守状況、環境法、消費者保護法、公正取引法などの会社経営、事業運営に関連する法令。

・知的財産:特許、商標、著作権、営業秘密などの知的財産権の所有状況および保護状況。

法務デューデリジェンスは複雑で高い専門知識を要するため、通常は弁護士や法務専門家に委託して実施する事が一般的です。

財務DD

買収対象の財務状況を詳細に調査・分析するプロセスです。これにより、買い手や投資家は、実態としての企業価値や潜在的なリスクを理解し、最終的な意思決定を行います。以下は、財務デューデリジェンスの主な項目です。

・資産及び負債:買収対象の資産及び負債が帳簿上だけではなく実在しているか、漏れはないか、正しく評価、計上されているか。資産及び負債の権利義務を有しているか。

・資本関係:買収対象の資本構成、発行している株式の種類、株式の評価、株主名簿記載の株主の権利と買収対象との関係、現在の状況、M&Aに対する個別の意向。

・収益性と業績評価:売上の内訳と推移、季節性、主要顧客の依存度、コスト構造、固定費と変動費、利益率の推移を確認、評価。

・運転資本とキャッシュフロー:現金及び預金、売掛金、買掛金、在庫の動向、運転資本の効率性を分析と併せて、営業活動、財務活動、投資活動のそれぞれのキャッシュフローから買収対象のキャッシュの増減状況を確認。

・経営計画と事業計画:主に計画の予算の現実性、予算達成度、過去の予算達成状況とその理由を確認。

・内部統制とガバナンス:財務報告の信頼性を確保するための内部の管理状況、ガバナンス体制や取締役会の構成、リスク管理体制を確認。

財務デューデリジェンスは複雑で高い専門知識を要するため、通常は会計士、税理士等の財務会計の専門家に委託して実施します。

税務DD

買収対象と買収スキームの税務リスクや税務上の問題点を把握するために行われる調査です。税務申告状況の確認だけでなく、潜在的な税務リスクを認識し、正確な企業評価を行うための重要な調査になります。以下は、税務デューデリジェンスの主な項目です。

・申告状況と税務調査:過去数年間の税務申告書(法人税、消費税、事業税など)、過去に行われた税務調査の内容とその結果。

・税務リスクの評価:未払いの税金や追徴課税のリスク、税務訴訟や紛争の履歴。

・税務コンプライアンス:税法や規則に対する遵守状況、税務報告の正確性と適時性。

・租税特別措置:利用している税務上の特別措置や控除制度の適用状況、税制優遇措置の適正利用の状況。

・組織再編:過去の組織再編の履歴と実施内容、組織再編に係る上記租税特別措置の適用状況。

・取引に係る税務リスク:ファイナンシャル·リース、資本リース、オペレーティング·リースなどのリース契約の税務処理、海外取引やクロスボーダー取引の税務リスク。

・移転価格:子会社や関連会社との取引価格(移転価格)の設定及び適正性、移転価格文書の整備状況。

・引当と償却スケジュール:税金引当金の設定状況、償却資産の償却スケジュールと適正性。

・補足情報:税務顧問や会計士からの助言や意見、業界特有の税務リスクや問題点。

税務デューデリジェンスは複雑で高い税務知識を要するため、通常は税理士に委託して実施します。

事業DD

買収対象の事業の内部的な運営状況、取引の状況、業界及び市場の動向を詳細に調査・分析するプロセスです。これにより、買い手や投資家は、買収対象事業の潜在的なリスクを理解し、最終的な意思決定を行います。以下は、事業デューデリジェンスの主な項目です。

・事業運営状況・オペレーション分析:製造工程、供給チェーン管理、販売ルート、顧客サポート体制などの運営プロセス。

・製品・サービス:各製品やサービスの販売実績、利益率、市場での競争優位性を評価します。

・取引状況:仕入先、外注先、販売先との取引価格及び取引量の適切性、取引における交渉力とその要因分析。

・人事・組織:組織図、主要な経営陣、従業員数、各部門の機能の確認、労働環境、福利厚生、従業員との労働契約の内容、賃金、企業文化や労働環境、買収後の統合への影響。

・市場ポジション:市場シェア、競合他社、顧客ベース等の分析。

・ITインフラ:基幹システムの運用状況とセキュリティ対策。

事業デューデリジェンスは、これら多岐にわたる調査項目を個別または総合的に評価し、投資や買収の意思決定に役立つ情報を提供します。

最終条件の交渉

デューデリジェンスが完了したら、これまでの合意内容や交渉、DDで検出された事項に基づき、最終条件の交渉を行います。主に争点となりやすいポイントは以下の通りです。

•譲渡スキーム:リスクに関わる資産負債を除外するなどの譲渡対象の範囲の見直し、許認可、契約等の包括承継か個別承継かの再検討によるスキーム見直し。

•譲渡価格:DDで検出された簿外資産・簿外債務や事業の収益性、将来性等の見直しによる譲渡価格の変更。

•前提条件:譲渡実行前の主要取引先の取引契約継続の合意、キーマンである従業員の意向確認。譲渡対象外資産の処分等。

•譲渡後の義務:取引先の対応、退職金を譲渡後に行う場合はその対応、事業の運営方針など。

•保証:偶発債務、簿外債務に対する保証など。

最終契約

M&Aにおける最終契約書は、売り手と買い手の間で交わされる契約書であり、その内容は非常に詳細かつ多岐に渡ります。以下に、一般的な最終契約書に含まれる主要な項目を説明します。

- 譲渡価格と支払方法:譲渡価各、譲渡方法、支払い方法と支払日。

- 譲渡スキームと効力発生:譲渡物の詳細(種類、数)譲渡成立の内容(株式であれば譲渡対価の支払いと株主名簿の変更など)

- 前提条件:契約に基づいて譲渡日までに履行すべき義務の履行。主要取引先の取引契約継続の合意、キーマンである従業員の意向確認。譲渡対象外資産の処分等。

- 表明保証:売手の株式の所有権、資産負債の状況、開示情報の正確性、法令遵守状況等。買手:購入資金の合法性、購入に際し履行すべき義務の履行、法令順守等。

- 譲渡後の義務:譲渡前後の各当事者の行動指針や義務。事業の運営方針。利害関係者に対する通知、重要な取引先への速やかな対応。

- 損害賠償: 表明保証違反の場合の損害賠償の範囲および方法。請求可能期間。

- 契約終了:違反時の措置: 当事者が契約条件に違反した場合の救済措置。契約終了要件。

- その他:秘密保持、紛争解決、特定の条項無効による契約全体への影響。契約に適用される法域等。

このような構成を持つ最終契約書は、両当事者の権利と義務を明確にし、後続するトラブルを未然に防ぐために非常に重要ですので、作成する際は弁護士の助言を仰ぐことが一般的です。

クロージング

M&Aにおけるクロージングは、基本的に最終契約書の内容、双方法人の定款、会社法及びその他関連法の定めに沿って手続き、決済を実行します。決済については、一般的に、譲渡対価と専門家報酬等がクロージング日と同日に決済が行われます。他にも最終契約書に前提条件が定められている場合は、その前提条件が充足されているかの確認も行います。

最終契約締結日とクロージング日を別日としている場合、クロージング日は最終契約書にて定めますが、クロージング当日に譲渡実行に必要な書類に不備があったり、決済時の銀行振込の段取りに不備があると、最終契約書に定めたクロージング日(又は双方で合意したクロージング予定日)に譲渡が実行できない。というトラブルが起きてしまいます。そのため実務では、クロージング日の1週間程前に、売手、買手、専門家にて、譲渡に必要な書類を全て揃え、前提条件が充足したことを確認し、銀行振込予約の準備とクロージング日の決済の段取り等を、擦り合わせる仮クロージングを行います。

クロージング後の手続き

無事にM&Aが実行された後は、双方で合意した組織変更や事業の継続に伴う必要な制度上の手続きと、事業上の相乗効果を最大化するための統合活動(PMI)があります。クロージング後の一般的な手続きは以下の通りです。

•役員変更の意思決定:譲渡対象会社の役員が変更する場合、株主総会や取締役会にて取締役、代表取締役の辞任及び就任、選任決議を実施します。

•法人登記の変更:役員の変更があった場合は、登記情報の変更手続きを行います。併せて取引金融機関の口座名義も変更の手続きが必要です。

•定款:クロージング後に定款の内容を変更する場合はその手続きを行います。例えば、事業目的の追加、取締役会設置会社、監査役設置会社の変更などがあります。

•許認可等:株式譲渡、持分譲渡では許認可も含めて包括承継されることが多いですが、事業譲渡の場合は既に取得している許認可、届け出を再度申請、届け出が必要となる事が殆どです。

•PMI:「Post-Merger Integration」は、日本語で「買収後の統合」や「合併後の統合」と呼ばれ、新しい組織をスムーズに運営するために、買収された企業や合併した企業の経営資源、業務プロセス、企業文化などを統合する活動を行います。

M&Aに必要な書類一覧

・ノンネムシート(Teaser): 売り手企業の匿名情報を提供する文書。

・秘密保持契約書(NDA): 取引に関する情報を守るための契約書。

・企業概要書(IM: Information Memorandum): 売り手企業の詳細情報を提供する文書。NDAの締結後に開示する。

・意向表明書(LOI): IMでの情報を踏まえ、買収を希望する場合は当該文書にて意図を示す。

・基本合意書(MOU):取引の基本条件を定めた文書。独占交渉権を付与することもある。

・最終契約書(DA):M&Aの最終フェーズで締結される当事者間の最終的な合意事項を定めた契約書。

M&Aを効率的に進めるためのポイント

M&Aは売手、買手双方にとって企業の未来を左右する重要な決断です。したがって相当の時間がかかることが想定され、少しでも円滑に進める段取りが成功にも繋がります。

具体的には以下に紹介する9つのポイントを押さえることをお勧めします。

目的を設定・共有する

新規市場進出、技術・ブランドの補完、業務効率化、コスト削減など具体的な戦略目標を事前に定めることが重要です。目的が明確であれば、最適なターゲットの選定や交渉の指針が定まり、関係者間での共通認識が醸成されます。さらに、統合後のシナジー効果を実現するための計画作成にも役立ち、統合後も含めた全体のプロセスがリスクなく進む基盤となります。つまり、初期段階での十分な検討は、最終的な企業価値向上と持続的成長への大きな原動力となります。

利害関係者(ステークホルダー)を意識する

M&Aでは、取締役や従業員、株主、取引先、金融機関、さらには地域社会や顧客といった多様な利害関係者が存在します。各ステークホルダーの立場、期待、懸念事項を理解することで、適切な情報開示や対策、意見調整が可能となります。これにより、交渉・調整段階での齟齬を回避し、信頼関係の構築と合意形成が円滑に進みます。また、関係者ごとの優先事項を整理し、透明性の高いコミュニケーションを図ることは、M&Aプロジェクト全体のリスク管理や成功に大きく寄与するポイントとなります。

議決権を確保する

M&Aの実現には、株主総会などでの決議(承認)が必要となるため、必要十分な議決権の確保が欠かせません。買収対象企業や自社の株主構成、議決権割合を事前に把握し、必要な譲歩や交渉を行うことで、主要な意思決定に支障が出ない体制を整えます。特に、敵対的買収や分散所有状態の場合、戦略的に議決権を集約する対策が求められます。事前の準備により、重要な議題の承認を円滑に進め、取引成立後の統合作業や経営方針の決定にも安心して臨むことができるため、計画的な議決権管理はM&A成功の大前提と言えます。

取引価格をイメージしておく

取引交渉の中心となるのは、やはり譲渡対価の金額です。市場動向、対象企業の財務状況、成長性、無形資産などを総合的に分析し、理想とする価格帯やレンジをあらかじめイメージしておくことが重要です。事前に目標価格を明確にしておくことで、交渉中の譲歩範囲や条件調整がスムーズに行えるほか、売り手と買い手の双方の認識の調整や、合意形成の際の根拠として機能します。適切な企業価値評価は、取引後のシナジー実現と企業価値向上にも寄与し、交渉全体のプロセスを有利に進めるための重要な戦略となります。

また、買収監査(DD:デューデリジェンス)の結果によっては増減額の余地がある為、双方の期待値コントロールも鍵となります。

専門家の支援を受ける

M&Aは複雑なプロセスを伴うため、会計、法務、税務、戦略コンサルタントなど外部の専門家との連携が不可欠です。各分野のスペシャリストを早期にチームに加えることで、デューデリジェンスやバリュエーション、交渉、統合計画の策定などがより効果的に実施されます。信頼出来る専門家は、判断の客観性を保ち、リスク評価や対応策の策定に迅速かつ的確な助言を与えてくれます。結果として、複雑な法的・財務上の課題にも柔軟かつ安全に対処でき、M&Aの成功確率を高める重要なキーとなります。

適切に情報を開示する

M&Aにおいては、企業価値の評価や交渉の信頼性に直結する情報の透明性が求められます。不利な情報やリスク要因を隠さず、関係者に開示することで、後々のトラブル防止や訴訟リスクの軽減、交渉相手との健全な信頼関係構築につながります。先行開示により、双方の期待値を現実的なものに調整し、事前にリスク管理を講じることが可能となります。透明性を確保することで、企業の誠実さが評価される場合もあり、取引全体がスムーズに進む環境が整い、最終的には長期的な企業価値の向上と持続的成長につながります。

情報管理を徹底する

M&Aプロセスでは、重要情報が多数扱われるため、厳格な情報管理体制が必須です。取り扱うデータのアクセス権限制限、機密保持契約の締結、データ暗号化などのセキュリティ対策を徹底することで、情報漏洩や不正利用の防止を図ります。また、情報管理の徹底は、法令遵守や企業コンプライアンスの観点からも重要であり、透明性・信頼性の高い企業であると相手方に理解してもらうことで、M&Aを成功に導きます。

早期にPMIに取り組む

M&A成立後のPost Merger Integration(PMI)は、統合効果を発揮させるための重要フェーズです。組織文化の融合、業務プロセスの再編、人材の最適配置、ITシステムの統合など、多角的な施策を計画的に実施することが求められます。また、M&Aプロセスのなるべく早い段階からPMIの計画を立てはじめることで、M&A成功の可能性が高まります。理想的にPMIを遂行すれば、シナジー効果の実現や統合リスクの低減、さらには中長期的な成長基盤の強化が期待できます。綿密な統合計画と実践・フォローアップが、M&Aの目的達成と企業価値向上に直結するため、初期段階からその重要性を十分理解し、売買双方が統合後も一丸となって取り組むことが不可欠です。

クロージング後の事業展開を明確にする

長期にわたって企業価値向上と持続的成長を実現するためには、具体的な事業展開のプランが必要です。統合された組織には、明確なビジョンと戦略を策定することが求められます。また、事業戦略の明文化は、従業員の意識共有およびモチベーション向上や、投資家・取引先との信頼醸成につながります。加えて定期的な進捗評価と柔軟な戦略修正をすることで、想定外の事象にも迅速に対応でき、統合後の経営基盤を強固なものとするための重要な指針となります。

まとめ

M&Aは、最初の戦略策定、M&A方針の決定からクロージング、PMIまで長期間のプロジェクトになることが多く、M&Aの推進中に度々決断を迫られる事もあるため、M&Aの推進には幅広い専門知識が必要となります。ですので、売手、買手共に、M&Aの専門業者をはじめ、弁護士や会計士税理士などの専門家のアドバイスが必要となり、そのプロジェクトチームの連携、コミュニケーションが成功の秘訣と言っても過言ではありません。

山田コンサルでは、M&A戦略から買収後のPMIまでサービスを提供しています。ご相談は無料ですので、まずは伴走役、壁打ち相手としてご活用ください。

監修者情報

山田コンサルティンググループ株式会社

コーポレートアドバイザリー事業本部

企画室

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocketコラム内の人気・注目記事ランキング

関連記事

02.M&A