海外ビジネス情報

更新日:2020/06/12

テーマ: 03.海外ビジネス 11.事業再生

シリーズ「中国からの撤退と事業再生」①中国事業の見極めのポイントと撤退手法

コロナウィルスの感染拡大により、世界中で将来への先行き不安が広がっています。

中国に進出している日系企業の中には、中国国内での感染は収束したものの、海外への輸出に依存しているため大幅な売上減少に見舞われている会社や、海外からの輸入部材がサプライチェーン崩壊により停滞し、生産活動に影響が出ている会社など、多数の企業が甚大な影響を受けています。短期的な危機を乗り越えれば、従来通りに業績が回復する場合と、中長期的に影響が及び時間の経過による回復が見込めない場合など、企業の置かれている状況により、それぞれの企業の打つ手は異なります。

今後、全7回にわたり、中国事業の見極めと撤退、及び中国事業の再生について、ご説明します。第1回目は、「中国事業の見極めのポイントと撤退手法」をお届けします。今回はまず、中国事業の見極めのポイントについて、ご説明をします。その後、中国からの撤退を選択する場合に、どのような撤退手法があるのか、どのように撤退手法を選択すれば良いのかをご説明します。

<今後の掲載予定> 掲載後、リンクを設定いたします。

第2回 撤退におけるリスクと所要資金の把握

第3回 資金調達の手法と税務上の留意点

第4回 解散・清算の進め方とポイント

第5回 人員整理の手法と進め方

第6回 持分譲渡の進め方とポイント

第7回 事業再生の進め方とポイント

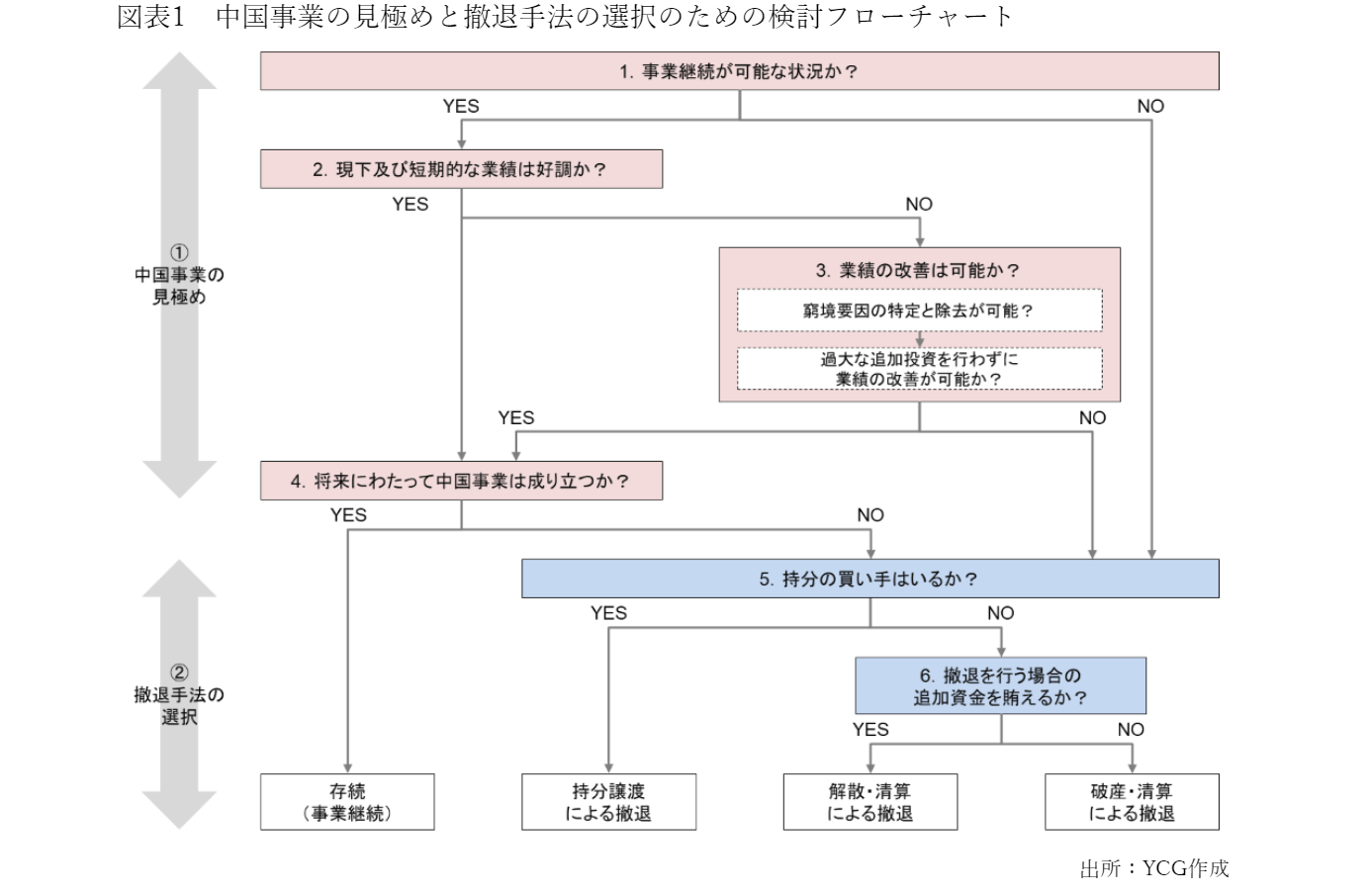

(1)中国事業の見極めのポイント

中国事業を存続させるか撤退させるか見極めのポイントは、

①事業継続が可能な状況に置かれているか? 、②現下及び短期的な業績は好調か? 、③業績が好調でない場合には業績の改善は可能か?、④将来にわたって中国での事業は成り立つか?

以上の4つの検討事項を中心に判断する必要があります。中国における事業環境は今後も大きく変化していくことが見込まれます。今後の事業環境の変化への対応が困難であれば、短期的には業績が好調であっても、中国事業からの撤退を決断することが賢明な場合もあります。中国事業の見極めを行うには、短期的な視点だけでなく、中長期的な視点を持つことが必要です。

事業継続が不可能な状況に置かれているか?

まずは、目下、事業継続が可能な状況に置かれているか否かの判断を行います。例えば、2~3ヶ月程度の短期間のうちに、事業継続が不可能な状況を打開できるのであれば構いませんが、事業継続が困難な状況から脱することができない、言い換えれば、事業継続を困難としている障壁の除去が半年以上にわたっても不可能といった状況が予測できるようであれば、撤退も検討せざるを得ないことになります。今回のコロナウィルスのように、世界中で感染爆発が起こり、サプライチェーンが崩壊し、キーサプライヤーが倒産した場合など、事業継続が不可能な状況を打開することは容易ではありません。どの程度の期間、事業継続が不可能な状況が続いた場合に撤退を選択すべきかは、企業の親会社やその金融機関の支援をも含めた資金繰りがどの程度耐えられる水準にあるかにより異なります。

短期的な業績は好調か?

続いての判断基準は、現在の業績が好調か否かです。業績が好調であれば、それが将来にわたっても継続するか否かの判断を行うことになります。

業績の改善は可能か?

業績が好調でない場合には、業績改善が可能か否かの判断を行うことになります。その際の判断基準は、窮境要因の除去可能性に加えて、過大な追加投資を行わずに改善が図れるか否かについて検討する必要があります。

窮境要因には外部環境によるものも多くありますが、内部環境によるものも多く見受けられます。原価管理体制が整っておらず赤字商品が多数存在していたり、ロス率が高く原価率が高止まりしていたり、管理体制が脆弱で仕入不正による原価高になっていたり、内部管理体制に起因するものが多くあります。中国現地には、日本と異なり十分な人数の管理人員を配置できていないようなケースが多く、日本では当たり前にできていることができていない事例を多く見かけます。

また、過大な追加投資については、新規の設備投資や大幅な製造ラインの改修などが想定されます。追加投資額がどの程度の期間で回収できるのかを考えることが重要です。中国のように変化が速い市場であれば、長くとも回収期間は3年以内にするのが望ましいです。環境規制の対応などで、数年で製造ラインの改修や追加投資などを行わなければならないこともあり、当初の計画通りに進まないことが多くあるからです。

業績の改善について、単純に固定費を削減すれば黒字化するのであれば容易ですが、一般的には企業の業績不振要因は複数の要素が絡み合い、本質的な窮境要因を特定するのは容易ではありません。その際、外部の専門家を利用して事業及び財務の精査(デューデリジェンス)を行うのが効果的です。事業再生については、本レポートシリーズの第7回で詳しくご説明します。

将来にわたって中国事業は成り立つか?

中国事業の見極めにおける最後の検討事項は、中長期的な視点で中国の事業は成り立つか、です。短期的には黒字が維持できるという状況であっても、5年後には明らかに黒字確保が難しいということもあります。人件費や原材料の上昇によるコスト増、技術革新やモデルチェンジ、代替品の出現、競合企業の台頭などによる売上の減少、規制強化による事業継続が困難な状況など、特に外部環境に着目して判断する必要があります。

(2)撤退手法の選択

事業継続が不可能な状況、業績の改善が困難な状況、中長期的には中国事業が成り立たない状況に置かれたような場合には、撤退手法の選択に関する検討に移ります。

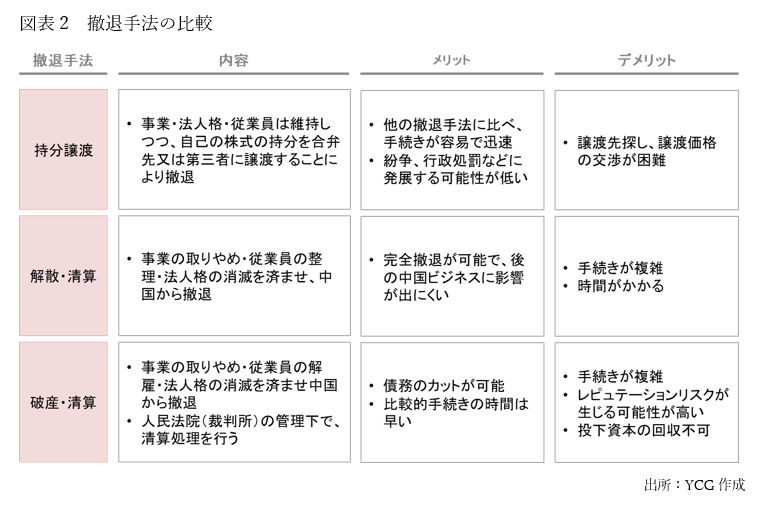

撤退手法には、大きく3つの手法があります。図表2をご覧ください。法人格を残したまま売却を行う持分譲渡、自主廃業を行う解散・清算、人民法院(裁判所)から認可を受ける必要のある破産・清算の3つです。

持分譲渡の選択肢

3つの手法の中で、最も速く、簡単に撤退を行うことができる手法は持分譲渡となりますが、持分の買い手が現れるかどうかがポイントになります。一般的に、損益・財務状況が悪くなった場合(数年連続赤字や債務超過の場合など)、価値のある資産(土地使用権など)がない場合や、単純組み立て工場などで現地にノウハウや技術がない場合などについては、持分譲渡を選択するのは困難です。安全保障貿易管理上、日本からの該当輸入設備がある場合には、譲渡相手による使用が可能かどうかの判定が必要な場合もあることに注意を要します。

破産・清算の選択肢

破産・清算については、通常は中国法人が抱える債務について、強制的にカットされることとなります。中国現地法人の取引先は日本本社の取引先の子会社であることも多く、今後のグループとしての取引を考えると、破産を選択する局面は非常に限定的だと考えます。

解散・清算の選択肢

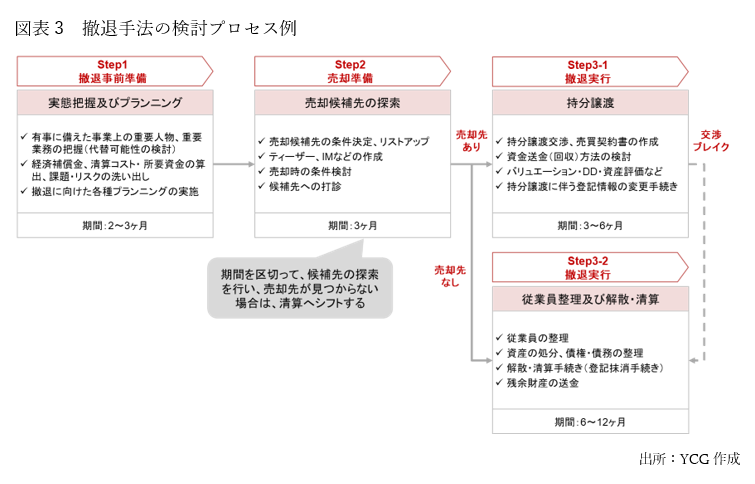

従って、まずは持分譲渡を検討し、持分譲渡が難しい場合には、破産・清算ではなく、解散・清算を選択することが、望ましい撤退手法の検討プロセスとなります(図表3参照)。持分譲渡と解散・清算の詳細については、次回以降に改めてご説明します。

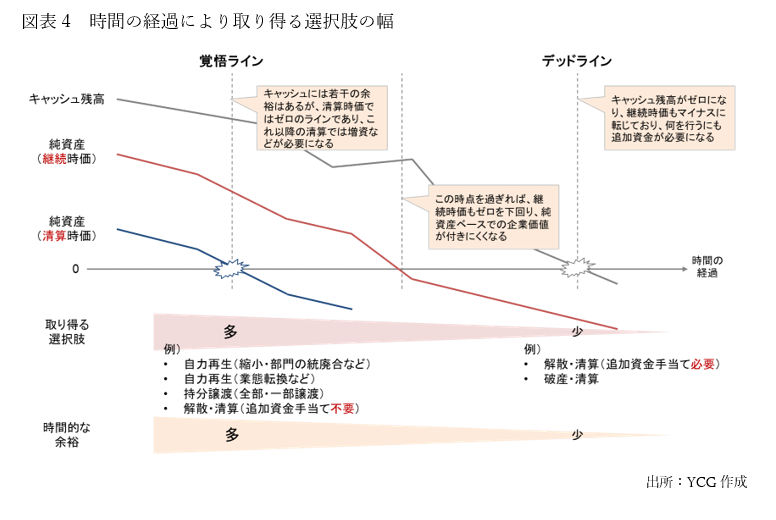

(3)意思決定のタイミングと取り得る選択肢

図表4にあるように、業績が良い時には時間的な余裕と取り得る選択肢の幅が広がります。業績の悪化後に持分譲渡先を探そうとしても、良い条件での譲渡先を探すことも有利な条件交渉も行うことができません。また、業績が悪化し、赤字が継続している場合には、解散・清算を選択するのが一般的です。キャッシュ残高が減少し、清算時価がマイナスに転じると、解散・清算を選択する場合に、増資や借入などの追加資金(所謂、追い銭)が必要になります。時間の経過により資金に余裕がなくなった場合には、図表3にあるようなプロセスを踏むことはできませんので、なるべく早い段階で、中国事業の見極めを行い、意思決定を行うことが重要です。

次回は、「撤退におけるリスクと所要資金の把握」について、お届けします。

今後どのような経営方針が望ましいのか分からない、撤退に向けて何から着手すれば良いか分からないなど、お困りの点がございましたら、お気軽にお問い合わせください。また、中国からの撤退については、機関紙「中国現地法人 撤退の実務」も併せてご覧ください。

執筆:山田コンサルティンググループ株式会社 海外事業本部 平井

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス 11.事業再生