海外ビジネス情報

更新日:2025/12/04

テーマ: 03.海外ビジネス

米国における半導体製造装置市場の最新動向

~変化の激しい市場動向の把握と日系企業の戦略検討~

目次

1. 米国半導体産業の構造

米国の半導体市場規模と成長要因

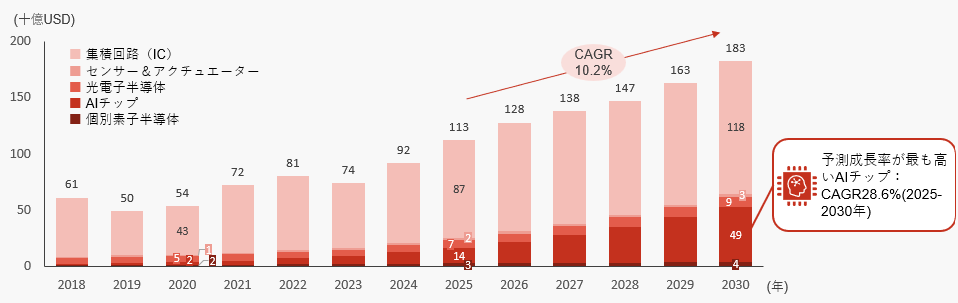

米国政府による戦略的支援や、AI・機械学習の進展を成長要因として、米国の半導体産業の市場はCAGR10.2%(2025-2030年)の持続的な成長が見込まれる

特に、AIチップは半導体の中で最も高い成長率が予測されている

米国半導体市場規模

米国の半導体市場の売上高は、2025年には約1,130億ドルに達しており、今後CAGR 10.2%(2025–2030年)で推移して、2030年までに約1,830億ドルに達すると予測される

米国半導体市場の主な成長要因

米国政府による戦略的支援強化 |

AI・機械学習等次世代アプリケーションの需要拡大 |

自動車・家電等のIoTの進展 |

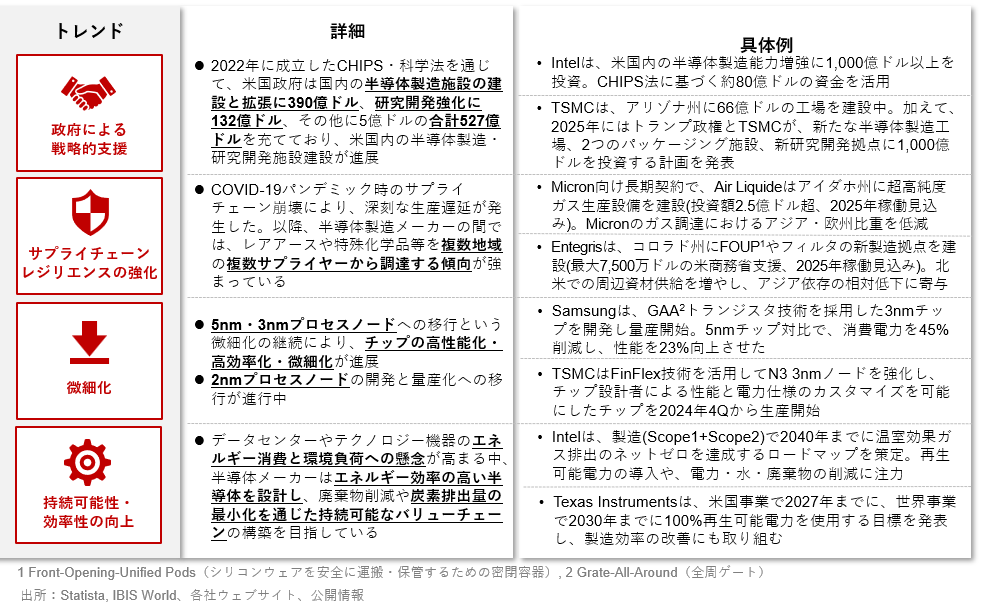

米国半導体産業のトレンド

CHIPS・科学法(半導体産業強化支援法)を通じて、米国内の半導体製造能力の増強およびサプライチェーンの強靭化が進展

より高性能・高効率で微細化した半導体への移行も、継続して進行中

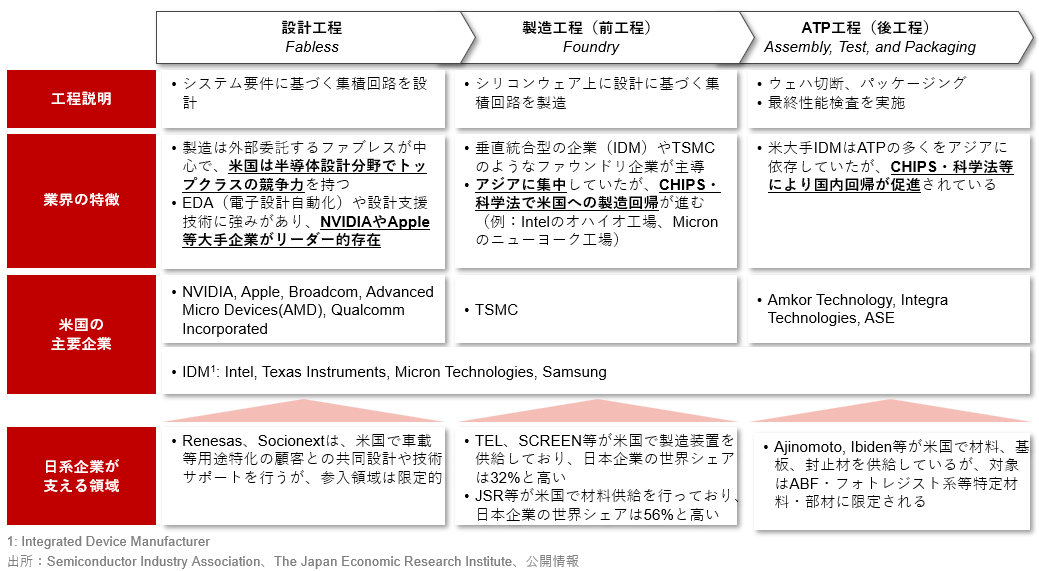

半導体のバリューチェーン構造

米国では、設計工程ではグローバルでトップクラスの競争力を持つ大手米系企業が多数存在する一方、製造・ATP工程ではCHIPS・科学法などの追い風を受け、アジア集中から米国内製造への回帰が進んでいる

こうした中、日系企業が各工程の中核への入り込むためには依然として高い障壁があるが、製造プロセスを実現する装置・材料供給分野では世界市場でのシェアが高く、米国内製造への回帰の進展に伴い米国市場での重要性も高まると見込まれる

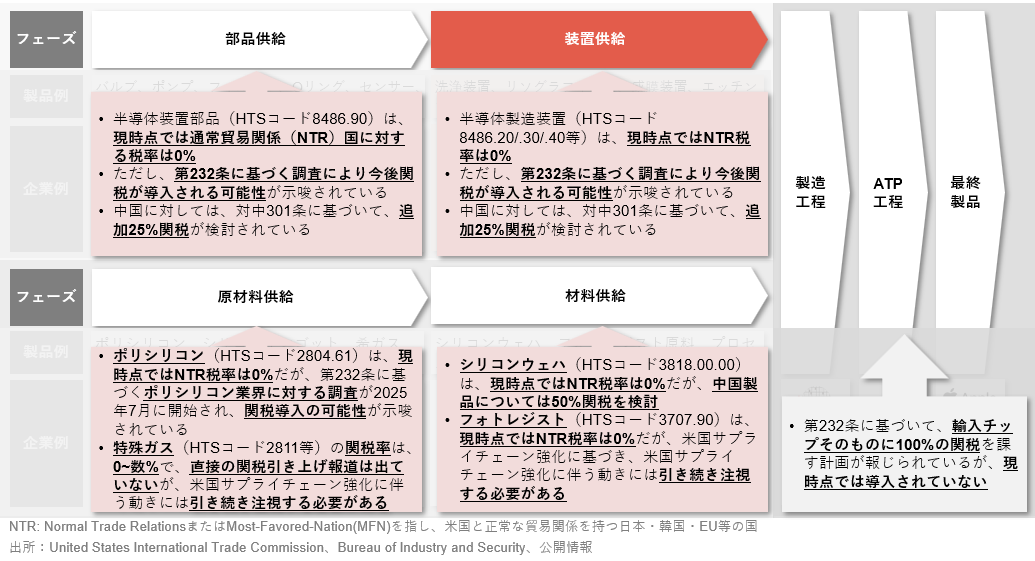

半導体製造のサプライチェーン構造

半導体サプライチェーンは、主に①装置供給(部品+装置)と②材料供給(原材料+材料)に大別される。ファウンドリやIDMはこれらの供給を受けて、半導体製造から、ATP、最終製品へとつなげる

本レポートでは、日系企業が米国で存在感を持つ製造装置分野の構造的な特徴を探る

※サプライチェーン図はダウンロード資料に掲載

半導体製造サプライチェーンに関わる関税の動向

2025年4月、米国商務省は半導体、半導体製造装置、および派生製品の輸入が国家安全保障に及ぼす影響を判断するため、米国通商拡大法第232条に基づく調査を開始した。一部報道では100%の関税の可能性も示唆されているとの見方がある

2025年10月、米中間で関税の1年間の休戦が合意されたとの報道がなされた。ただし、その中で半導体に関する合意には触れなかったとの報道もあり、不透明な部分が多い

2. 米国半導体製造装置市場の最新動向

米国半導体製造装置の市場規模と成長要因

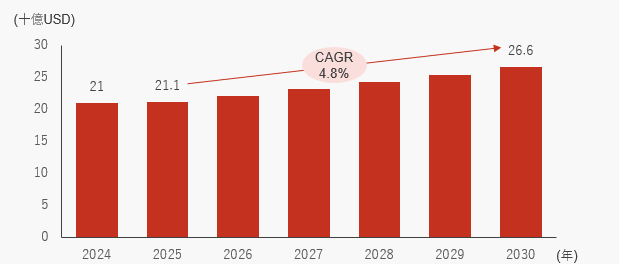

CHIPS法による米政府の支援や、相次ぐ米国内の新規半導体製造拠点の拡大等を成長要因として、米国半導体製造装置市場はCAGR4.8%(2025-2030年)の成長が見込まれる

米国半導体製造装置産業の市場規模

米国の半導体製造装置市場の売上高は、2025年には約211億ドルに達し、CAGR4.8%で推移、2030年までに約266億ドルに達することが予測される

米国半導体製造装置市場の主な成長要因

米政府による戦略的支援強化 |

米国内の半導体製造拠点拡大 |

小型ノード需要の急増と大型ノードの堅調な需要 |

出所:IBIS World、公開情報

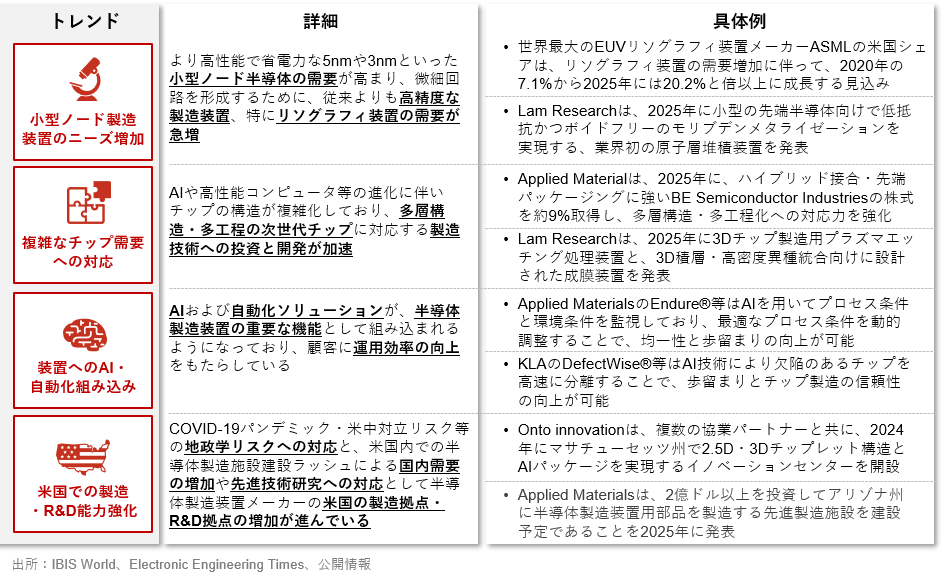

米国半導体製造装置市場のトレンド

より微細で複雑な半導体の製造が可能な装置への需要が高まっており、主要プレイヤーはこうしたトレンドへの対応を強化している

加えて、AIや自動化技術を組み込んだ装置の導入が進み、米国では装置製造能力と研究開発が強化されている

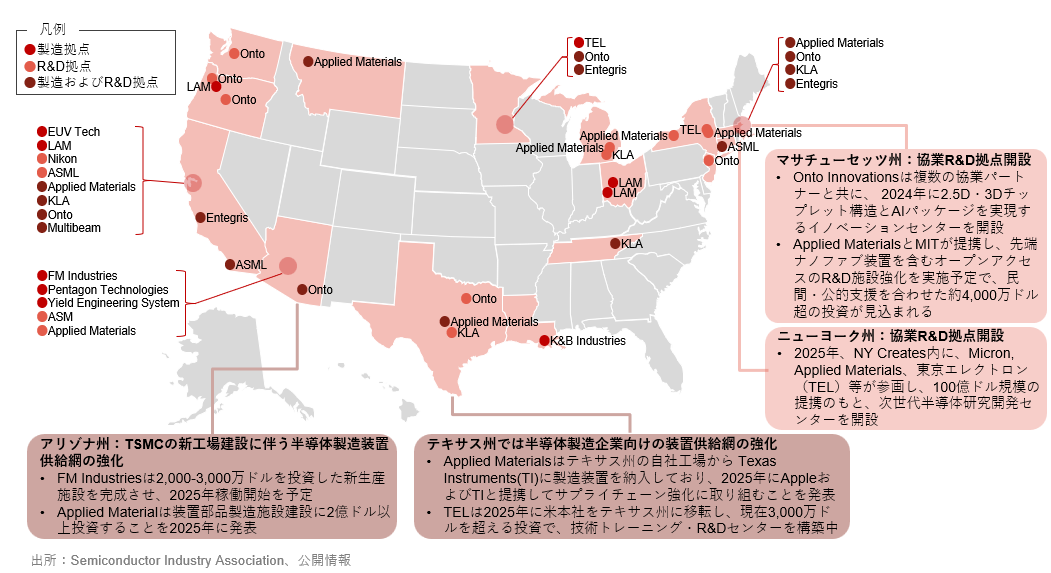

主要な半導体製造装置メーカーの米国における製造・研究開発(R&D)拠点

新規の半導体製造拠点の建設や生産増強に呼応して、製造装置メーカーは当該地域での機能強化を進めている

さらに、進化を続ける技術開発への対応として、同業の装置メーカーや大学等研究機関と協働し、新たなR&D拠点を米国内に開設する動きがある

以降のページでは、下記目次の内容を掲載しております。

ご覧になりたい方は本稿下段にあるフォームからダウンロードください。

米国における半導体製造装置の輸出入動向

米国半導体製造装置の主要の事業領域

半導体製造装置メーカーの取り組み①ASML

半導体製造装置メーカーの取り組み②Applied Materials

3. 日系企業の戦略オプション

日系企業の戦略オプション①半導体製造装置メーカー

日系企業の戦略オプション②半導体製造装置部品・材料メーカー

日系企業の戦略オプション③VC・CVC等

(参考)米国の半導体市場におけるスタートアップ最新動向

4. YAMADA Consulting Group USAのご紹介

本レポートの全ページをご覧になりたい方は、下記よりダウンロードください。

執筆:YAMADA Consulting Group USA Inc.

(山田コンサルティンググループ株式会社 米国現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス