海外ビジネス情報

更新日:2026/02/06

テーマ: 03.海外ビジネス

タイ:海外現地専門家が語る事業再生・撤退・カーブアウトの実務(前編)

シリーズ:海外現地専門家が語る事業再生・撤退・カーブアウトの実務

タイ:前編

経営危機を見抜く3つの視点と早期決断の重要性

近年、タイの日系現地法人の事業の見直し、再生、撤退に関する相談が増えています。本稿では、現地法人が抱える経営課題の要因を「進出検討時」「拠点設置後」「ビジネス環境の変化」の3つの視点で分析し、事業の継続・撤退を客観的に見極める方法について解説します。

経営課題を抱える現地法人が増加

タイに進出している日系企業の数は6,000社超と、東南アジアの中でも突出して多く、在留邦人の数も7万人を超えています。その一方で、近年は現地法人(子会社)の経営が行き詰まるケースが増加しており、これに伴って事業再生や撤退に関する相談も増加しています。

この傾向は、2011年のタイ大洪水後の最後の製造業進出ラッシュ期に進出した企業の間で特に顕著です。積極的に資本を投入して事業拡大を図った企業でも、コロナ禍などのさまざまな要因によって期待通りの業績を上げられず、窮境に陥る例が目立ちます。

背景には、現地特有の要因と急速に変化するビジネス環境が複雑に絡み合っていることが挙げられます。親会社からの追加的な資金支援や債務免除といった一時的な措置だけでは回復が難しく、最終的に親会社自体の経営にも大きな財務ダメージを与えるケースが少なくありません。事業の継続、再生、撤退という重大な決断を下すためには、感情や先入観を排し、客観的な事実に基づいて状況を正確に見極める必要があります。

経営が行き詰まる要因の構造

タイ現地法人の経営が行き詰まる要因は多岐にわたりますが、ここでは「進出検討時」「拠点設置後」「ビジネス環境の変化」の3つの切り口で、典型的な問題点を整理します。

1. 進出検討時:戦略的な判断ミス

タイ進出時の戦略的な判断ミスは経営危機の端緒となり得ます。市場、顧客、競合などに関する事前調査が不十分な場合がこれに該当します。例えば日本国内で展開している事業の延長線上でタイ進出を考えてしまい、現地特有の事情を検証・勘案しなかったために、うまくいかなかったケースが散見されます。特に、競合他社の価格戦略やタイの製造原価の見積もりが不十分で、採算性が確保できなかったという事例がよく見られます。

パートナー選定の失敗も大きなリスクです。初めての海外進出で単独経営に不安がある企業が現地のパートナーと組むというのはよくありますが、蓋を開けてみると、現地パートナーが自社グループの利益のみを優先し、想定通りの協力が得られないという事態も起こり得ます。

当初は労務管理や経理のみを任せていたはずが、いつの間にか経営がブラックボックス化し、パートナーが経営の決定権を握ってしまったというケースもあります。自社とパートナーの役割分担が株式の持分割合とミスマッチを起こしている場合も、事業運営がうまくいかない原因になりがちです。

M&Aによる進出では、以下のような場合に期待通りの業績やシナジー効果が得られないことがあります。

•買収時のビジネスプランの見積もりが甘かった場合

•当初計画した通りに買収後の統合(PMI)が進められなかった場合

•PMIを遂行する人材が不足していた場合

2. 拠点設置後:「人の問題」と「管理の欠如」

現地法人を運営する過程で発生しがちな問題として、駐在者の選定ミスが挙げられます。タイという独自の言語・文化を持つ国において、言葉の問題による意思疎通の欠如や、通訳への過度の依存は、情報の齟齬や重要な情報の見落としを招きやすく、結果として意思決定の遅延や経営の混乱を招く要因となり得ます。

言葉はできても事業内容を理解していない駐在者や、経営へのコミットメントが不足している駐在者を送り込んでしまうケースがあります。こうした状況は、現地のタイ人マネージャーに見抜かれ、最終的に経営の行き詰まりにつながることがあります。

本社が十分に支援を行わない、あるいは無関心である場合も問題です。現地駐在の経営者に十分な権限や肩書きを与えず、成果としての数字だけを一方的に課したり、現地法人が赤字を出し続けていても何のテコ入れもせずに放置したりすることは、苦境を悪化させる大きな要因になり得ます。

こうした「人の問題」と「管理の欠如」がある場合、当初想定していた日系およびタイ国内の顧客を開拓できず、事業基盤を築けない、あるいは不正が発生するといった事態を招き、ひいては大きな損失につながりかねません。

3. ビジネス環境の変化

外部環境の変化も、現地法人の経営を揺るがす可能性があります。こうしたビジネス環境の変化の例としては、本社の経営方針の変更、主要顧客のタイ撤退や拠点集約、現地パートナーとの関係悪化、そして法制度や最低賃金の改定などが挙げられます。

加えて、中国系企業の台頭による競合環境の激化、米国の関税政策、金利上昇、為替レートの変動といった経済環境の変化は、収益性や資金繰りに影響を及ぼす可能性があります。

不正リスクの早期発見の重要性と「時間軸」

現地法人における不正の発生は、経営を悪化させる直接的な要因の一つです。企業不正は、発覚までの期間が長ければ長いほど、損失額が累積的に膨らむという統計的事実があります。

このリスクを未然に防ぎ、企業の持続的な維持・発展を可能にするためには、適切なモニタリング活動と内部統制が不可欠です。不正の発覚経路を見ると、内部告発・通報が最も多く、次いで内部監査やマネジメントレビューが多くなっています。こうしたモニタリング活動を実施することで、不正リスクの早期発見の可能性が高まります。

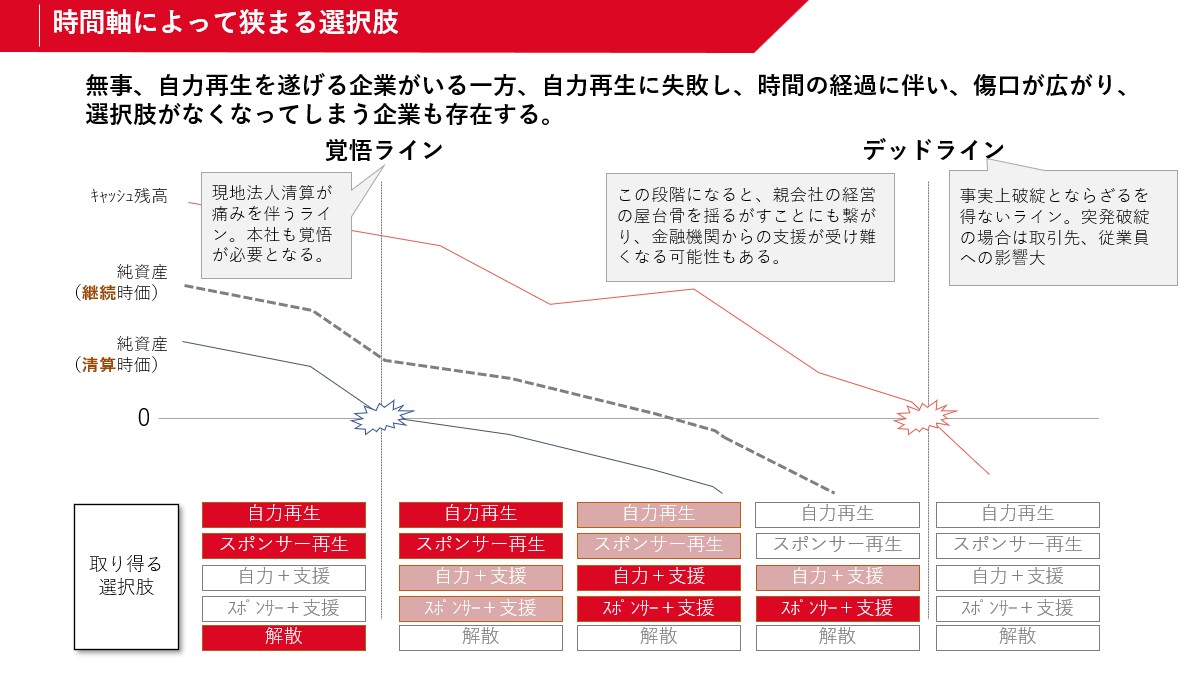

加えて、タイ現地法人の再生、撤退、カーブアウトを検討・実行するうえでは、時間軸を意識することが最も重要です。自力再生に失敗し、時間が経過すると損失が膨れ上がり、取り得る選択肢は次第に狭まります。

現地法人の清算が避けられないほど状況が悪化し、「覚悟ライン」(本社が覚悟を持って財務支援を検討すべき段階に入る基準)に達すると、本社債務免除や増資といった財務支援の検討を余儀なくされることがあります(図1:時間軸によって狭まる選択枝)。

さらに状況が悪化すると、「デッドライン」(図1:時間軸によって狭まる選択枝 参照)を突破してしまう可能性があります。そうなると、現地法人を継続させた場合に、本社またはグループ全体の経営基盤に重大かつ不可逆的な悪影響を及ぼす恐れがあります。したがって、いかに早い段階で歯止めをかけて再生に着手するかが極めて重要であり、そのためにはまず速やかな判断が求められます。

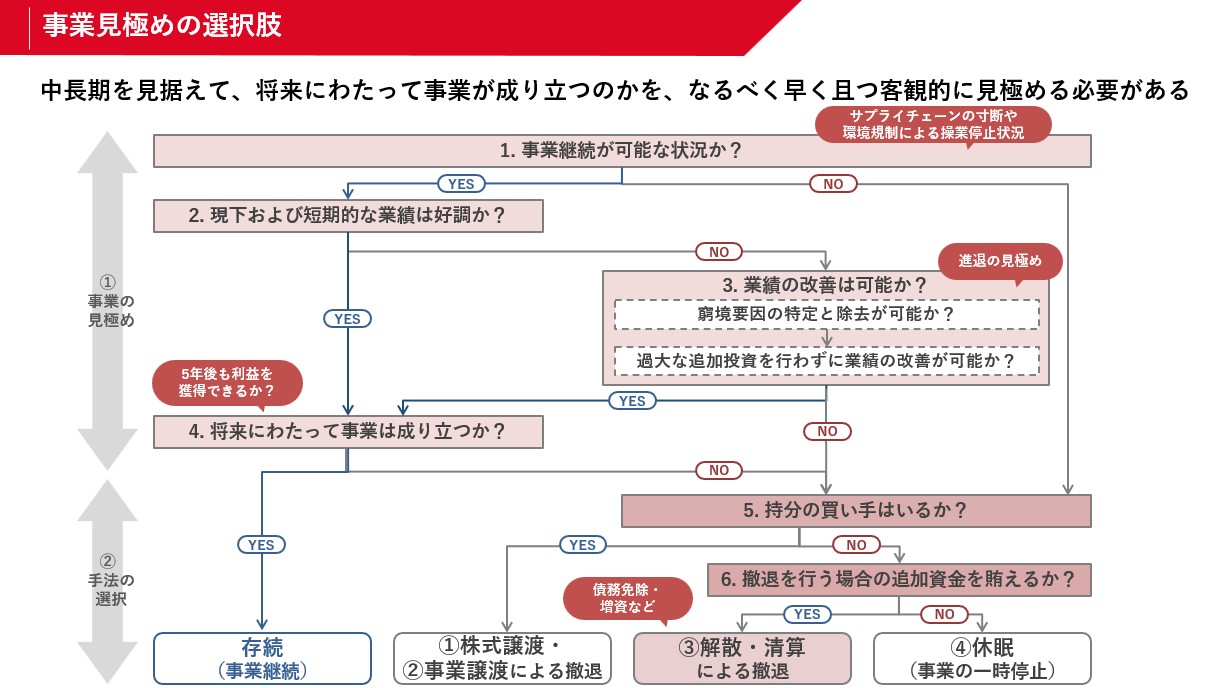

事業継続と撤退の見極め

「覚悟ライン」を越える前に、冷静かつ客観的に事業を見極めるために、以下の手順に従って検討を進めることをお勧めします。

1. 外部要因の確認:事業継続が可能な状況かを検討

事業継続が物理的・法規的に不可能な状況に陥っていないかを判断する。たとえばサプライチェーンの寸断や環境規制などの外部要因を確認する。

事業継続が可能な場合は、以下の2.に進み、不可能な場合は5.に進みます。

2. 短期業績の確認:現下および短期的な業績が好調かを確認

現在の業績および短期間の業績が好調かどうかを確認する。

業績が不調な場合は、以下の3.に進み、業績が好調な場合は4.に進みます。

3. 進退の見極め:業績の改善が可能かを判断

窮境要因の特定を行って、要因の排除が可能かどうか、また、過大な追加投資を行わなくとも業績の改善が可能かどうかを客観的に見極める。

可能な場合は、以下の4.に進み、不可能な場合は5.に進みます。

4. 中長期収益性の検討:将来にわたって事業が成り立つかを判断

中長期(例えば5年)で見ても利益を確保できる見通しがあるか、将来にわたって事業が成立するかを判断する。

いずれも肯定的な判断ができる場合は、事業を存続することができます。一方、難しいと判断した場合は以下の5.に進みます。

5. 撤退の手法を選択:持分の買い手を模索

事業や法人の持分の買い手を模索する。

買い手が見つかった場合は、株式譲渡または事業譲渡による撤退が最適解と考えられます。買い手が見つからない場合は、以下の6.に進みます。

6. 撤退の手法を選択:追加資金の検討

撤退時に必要となる追加資金を賄えるかどうかを検討する。

追加資金が賄える場合は、解散・清算による撤退が最適解と考えられます。そうでなければ休眠(事業の一時停止)を検討するという流れになります。

この一連の見極め手順をフローチャートにした下図(図2:事業見極めの選択肢)もご参照ください。

後編ではこのような判断基準をもとに、事業の「再生」「カーブアウト」を成功させた事例を紹介します。

本シリーズセミナーの全文を、下記よりダウンロードいただけます。

執筆:YAMADA Consulting & Spire(Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス