海外ビジネス情報

更新日:2026/02/06

テーマ: 03.海外ビジネス

タイ:海外現地専門家が語る事業再生・撤退・カーブアウトの実務(後編)

事業再生では、例えば貸借対照表(BS)に現れる客観的な数字に基づく早期の意思決定が重要です。本稿では、BS上から読み取れる「会社清算の危機」、タイにおける4つの事例を通じた具体的な判断軸や実行上のポイント、及び再生後に持続的成長につなげるための経営管理の要点をお伝えします。

貸借対照表に現れる「会社清算の危機」

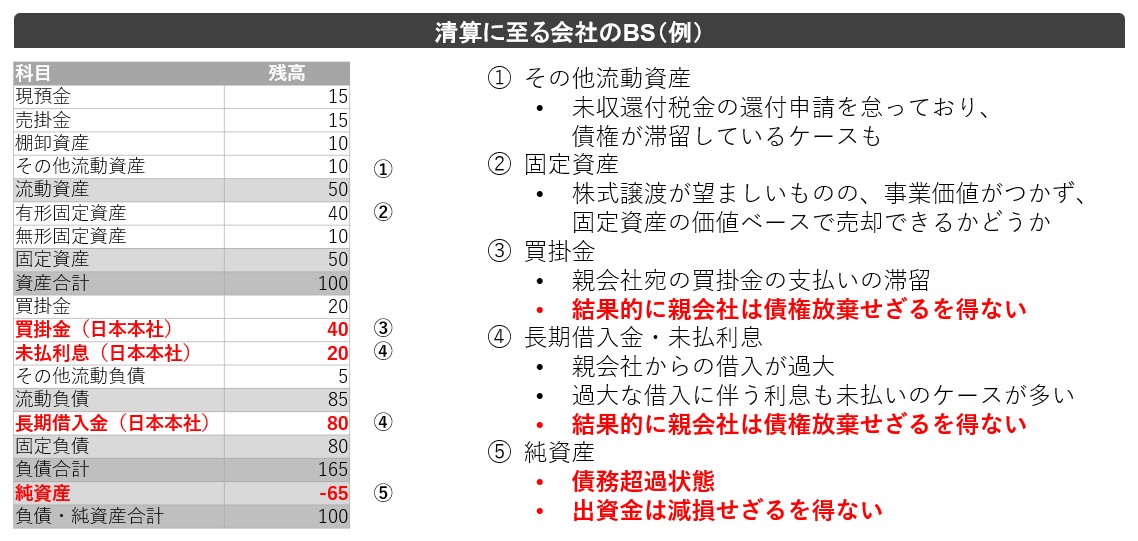

清算に至ってしまうような会社の貸借対照表(BS)には、親会社からの債務が過大に計上されているケースが散見されます。買掛金や長期借入金及びこれらに伴う未払利息が膨らみ、流動性や自己資本を毀損しているというのが典型的なパターンです。このような状況では、自力での再生が難しく、結果的に親会社は債権放棄をせざるを得なくなるどころか、会社清算のために必要な費用の追加負担も必要となるケースも多く、親会社の財務にも大きく影響します。

親会社からの借入は、金融機関からの借入に比べて緊張感に欠けることが多く、返済計画を含む事業計画がないまま、あるいは計画が更新されないまま借入が継続されるという状況が常態化し、結果として借入が膨大化するケースがしばしば見られます。

事業環境の変化で業績が一次的に悪化することはあり得ますが、業績が継続的に悪化してBSを毀損させてしまうという事態は、経営管理や財務管理の問題として考えるべきです。(図1: 清算に至る会社のBS(例)参照)

成功事例に学ぶポイント

以下では、タイで実際に事業再生に成功した事例を4つ紹介します。

事例1:製造・卸売の合弁事業:合弁解消+リストラクチャリングで黒字化を達成

業績が悪化し、債務超過リスクが高まっていたこの合弁会社には、親会社を含めたグループに対する金融機関からの外部圧力が高まっていました。損益構造の分析を行った結果、生産機能を切り離し、流通・卸売など商社機能のみであれば事業継続の可能性があることがわかりました。加えて、合弁の目的が当初の想定と乖離し、事業の足かせとなっていたことも判明しました。

そこで、工場閉鎖とリストラクチャリングを行い、商社機能への一本化を決断しました。さらに、経営の足かせとなっていた合弁を解消し、工場閉鎖にかかる費用の一部を合弁相手先に負担してもらうための合意を得ることに成功しました。

その結果、意思決定の迅速化とコスト構造のスリム化が実現し、黒字化を達成しています。外部からの圧力による早期決断で、商社機能への一本化と合弁解消を実施したことが奏功しました。

事例2:製造業:不採算製品の製造停止で損益体質を改善

2000年以前に設立されたこの製造業の会社は、増収でありながら減益が続き、赤字が常態化していました。状況を分析したところ、日本本社では高付加価値とされていた製品が、タイ市場では最も採算性が低く、外注に起因する不良率やコストが重くのしかかっていたことがわかりました。加えて、埋没コストが多発し、意思決定を遅らせていました。

この状況に対し、現地はまず不採算製品を洗い出し、思い切って製造を停止しました。同時に、KPIの軸を「売上重視」から「利益重視」へと切り替え、本社と連携して経営体制を再構築しました。

結果として、売上は減少したものの、収益性は大幅に改善しました。この事例では、数字が示す客観的事実に基づいて、先入観からの脱却を断行できたことが大きな成功要因となりました。

事例3:複数の物流関連事業:戦略的カーブアウトで価値を最大化

複数の物流関連事業を手掛けていたこの会社は、収益性が大きく悪化していましたが、これまでの利益剰余金が潤沢にあったため、すぐに手放すのではなく「時間的余裕」を生かして最適な選択肢を検討できる状況でした。

そこで事業ごとの戦略的価値と市場性を丹念に評価した結果、中長期的にグループ全体の価値を最大化する最適策は、主力事業の売却であるとの判断に至りました。

売却に際しては、株式譲渡や事業譲渡などさまざまなストラクチャーの検討が必要となる、複雑なカーブアウトを実行しましたが、時間的余裕があったことで、最適な事業譲渡スキームによる撤退を完了することができました。

この事例が示す学びは、評価から交渉、ストラクチャリングまでの一連のフレームを順序立てて実行すること、及びその時間的余裕の重要性です。

事例4:日本企業が買収した建設工事事業:早期撤退判断で追加損失を最小化

買収後に赤字が続いていたこの建設工事事業は、数年後の債務超過が懸念されていました。

親会社の追加損失の最小化を最優先に検討が重ねられました。単独再生やM&Aによる売却も議題に上りましたが、売却の可能性と検討期間、及びその間の損益悪化リスクを踏まえ、早期清算を実施するという意思決定が行われました。

その結果、親会社は債権放棄や出資金の減損というダメージは負ったものの、日本からの追加送金を回避して会社を清算し、追加的な負担を最小限に抑えることに成功しました。

この事例は、早期に意思決定を行い、経済合理性を客観的な数字で判断することの重要性を示しています。

持続的成長のための経営管理

再生は終着点ではなく、持続的成長のための基盤を整えるプロセスです。紹介した4つの事例が示すように、赤字化する前に先手を打っている企業ほど再生を成功させやすく、さらに次の成長に移行しやすい傾向があります。持続的な成長のためには、「目の前の収益を生む今日の仕事」と、「未来の収益を生む明日の仕事」という両軸を推進していくことが肝要です。

再生で得た改善を次の成長につなげるということに鑑み、各事例から導かれるポイントは、ガバナンスと権限の明確化による意思決定機能の正常化、売上偏重ではなく利益重視のKPIの導入、そして経済合理性を数値で客観的に判断する冷静さなどです。親会社と現地法人が建設的な緊張感を保ち、数字に基づいた客観的な議論を継続することが事業の成功につながるでしょう。

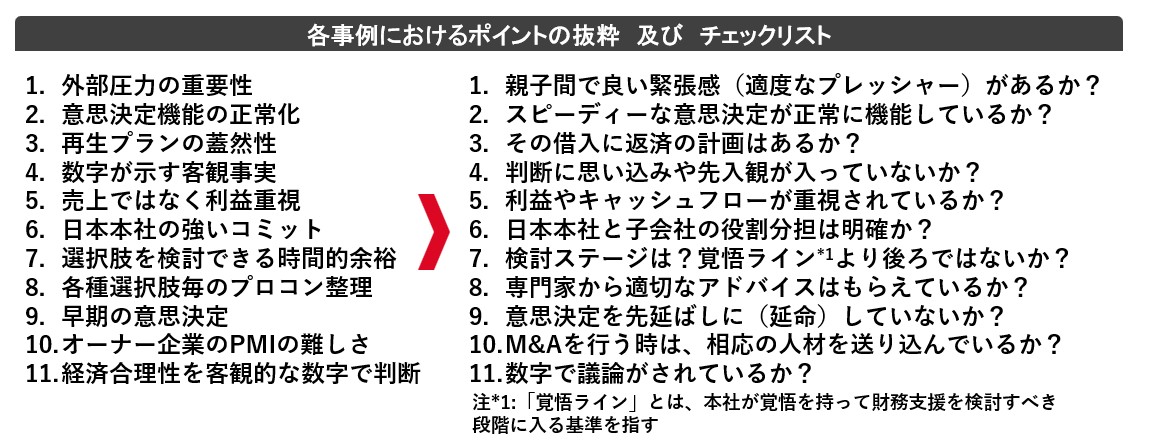

こうしたポイントを日々の経営に落とし込み、持続的な成長につなげるためのチェックリストを用意しました(図2:各事例におけるポイントの抜粋及びチェックリスト)。現地での優先順位付けや定期レビューの際にお使いいただければ幸いです。

本シリーズセミナーの全文を、下記よりダウンロードいただけます。

執筆:YAMADA Consulting & Spire(Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス