海外ビジネス情報

更新日:2021/04/28

テーマ: 03.海外ビジネス

タイ事業撤退に関する実務上のポイント

目次

近年、タイからの事業撤退を検討する日系企業が増加しています。ローカル企業を交えた熾烈な競争環境、人件費高騰に伴う採算悪化等、業界・個別企業の置かれた状況によって、要因は様々です。昨今では、米中貿易摩擦の余波、新型コロナウィルスの影響を受け、事業ポートフォリオの再構築を進める中で、タイからの事業撤退を模索する動きも見られます。

タイから事業撤退する場合、販売先・仕入先等を始めとするステークホルダーへの影響が少なからず発生します。また、撤退を進める中で、労務トラブル等に巻き込まれ、想定外のコスト・時間・労力が発生する場合もあります。ここでは、タイ事業の円滑な撤退に向けて、事前検討の重要性、及び撤退実務に関するポイントを説明します。

1.事業見極めフェーズ

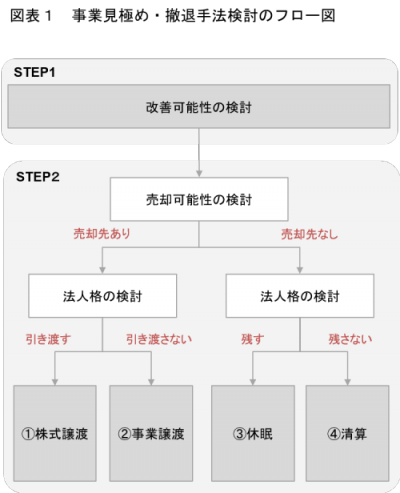

図表1は、事業の見極め、及び撤退手法の検討に関する、一般的なフロー図です。撤退は様々なステークホルダーに影響を与え、また、進出時よりも多くの時間・労力を要すると言われます。事前に、しっかりと検討を重ね、最善な判断を下す必要があります。

(1)改善可能性の検討

撤退を決定する前に、不採算化した事業が改善可能なのかを、日本本社を交えて検討する必要があります。改善可能性が低い、或いは、求める採算レベルまで到達することが難しい場合、撤退の意思決定に至ることになります。

副次的ではありますが、それらの検討プロセスを経ることにより、駐在員を含む現地法人メンバーの納得感の醸成にも繋がります。本社主導で撤退を決定する場合、現地側の想いと乖離(ズレ)が生まれ、現場の反発や労働裁判等のトラブルが発生するケースがあります。円滑に撤退を進めるためにも、現場の納得感を醸成するプロセスは有用です。

弊社では、改善可能性を検討する際、自社の強み・弱みを棚卸することを推奨しています。改善施策の立案に役立つだけでなく、売却可能性(次ステップ)を検討する際に、具体的な売却候補先のイメージを持つことにも繋がります。

事業見極めの判断が遅れれば遅れる程、撤退時のリスクが大きくなり、取り得る選択肢も狭まる傾向にあります。節操な判断は禁物ですが、事前に撤退基準を定めておく等、平時より備えておく必要があります。

(2)売却可能性の検討

改善可能性が低い、もしくは、求める採算レベルまで到達することが難しいと判断された場合、撤退を選択することになります。「撤退=法人清算」と考える方も多いと思いますが、まずは、売却の可能性を検討することが重要です。前述の通り、撤退(法人清算)は様々なステークホルダーに影響を与え、また、進出時よりも多くの時間・労力を要すると言われます。売却により、取引関係・雇用関係を維持することができれば、負の影響を最小限に抑えられる可能性が高まります。

売却を検討する場合、既存取引先や同業他社が、売却候補先となるケースが多いように思います。即ち、当該買収によって事業機会の拡大が図れる、もしくは、無くてはならない機能を維持する必要がある等の理由が、買収の動機となっていると考えられます。売却候補先の探索に当たって、まずは、自社の現状分析を行い(強み・弱みの棚卸)、自社の強みを活かせる企業、自社の経営資源を必要とする企業等を、ピックアップすることが有用です。

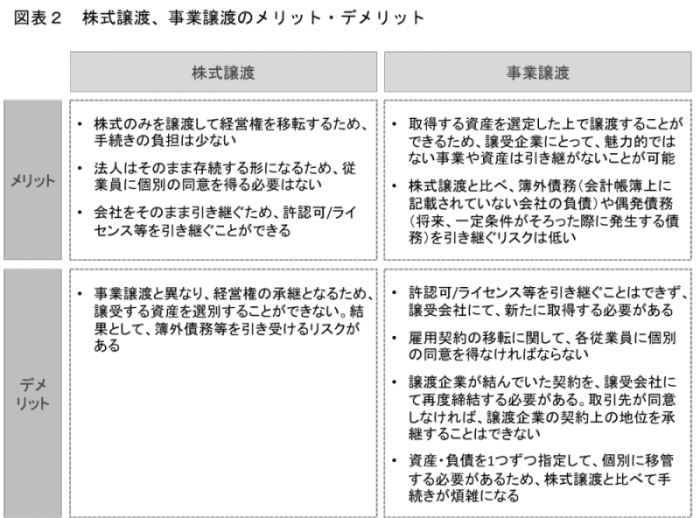

売却手法としては、株式譲渡や事業譲渡が一般的です。それぞれの手法のメリット・デメリットは図表2の通りです。手続きの難易度、時間・コスト等の面から、株式譲渡が最も負担の少ない方法とされます。従って、まずは、株式譲渡の適用可否を検討し、それが難しい場合には、事業譲渡を検討することになります。

事業譲渡の場合、事業譲渡後も法人格は存続するため、法人清算手続は別途必要になります。また、株式譲渡、事業譲渡ともに、株式・事業を譲り受ける会社の資本構成によっては、外国人事業法に抵触する可能性があるため、留意が必要です。

(3) 休眠/清算の検討

売却(株式譲渡、事業譲渡)が困難な場合、次に検討すべきは、法人を清算するか、清算は行わずに休眠状態にするか、となります。タイに休眠会社制度は存在しないため、休眠を選択する場合、タイ歳入局に対して「事業の一時休止」を登録することで、事業を中止することは可能です。

但し、休眠の場合であっても、毎月の税務申告や決算報告は必要となります。また、日本本社からの貸付金(親子ローン)がある場合、税務上、貸倒の損金算入要件を満たせなくなる可能性もあります。休眠を選択する場合には、事前に専門家に相談した上で、総合的に判断することを推奨します。

2.清算準備フェーズ

(1)実行スケジュールの作成

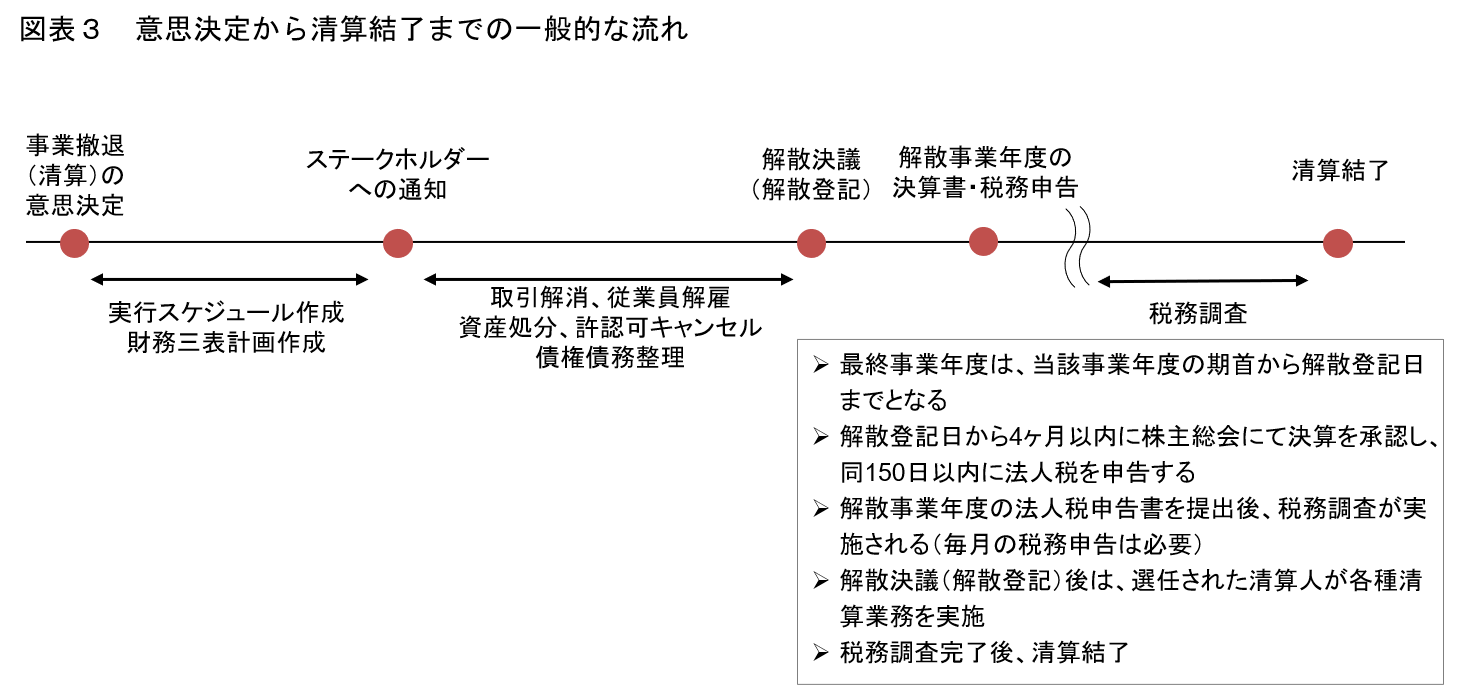

撤退手法として、法人清算の方針が固まったら、タイムラインを引き、具体的な実行スケジュールを作成します。図表3は、タイにおける事業撤退の意思決定から、清算結了までの一般的な流れを示しています。

一般的に、タイで撤退を完了するためには、意思決定から2~3年必要と言われています。実行スケジュールを作成する上で、実務上、留意が必要になるのは、①取引先に対する供給責任、②労務対応、③許認可のキャンセル、④所有不動産の売却、⑤税務調査です。①取引先に対する供給責任、②労務対応については、後述します。

許認可のキャンセルについては、所有する許認可を整理の上、どのような手続きが必要になるかを、関係省庁・関係機関に確認します。特に、タイ投資委員会(BOI)の優遇恩典を取得している場合、恩典の内容次第では、キャンセルに数ヶ月を要する場合があるので注意が必要です。また、BOI恩典により、輸入関税の免税を受けた原材料・機械設備がある場合、一定の要件を満たしていないケースでは、キャンセルに際して、関税(ペナルティ・延滞利息含む)の支払が必要になります。原材料の場合、アイテム点数が多数に上ることもあり、想定以上の手間・時間が掛かる可能性がありますので、留意が必要です。

後述しますが、タイでは解散決議の前に、所有不動産(土地・建物)を処分しておくことが一般的です。従って、売却が困難な物件を保有する場合、解散決議に入るまでに、想定以上に時間を要する可能性もありますので、事前の情報収集、売却に向けた準備が重要になります。

最後に、税務調査について、タイでは、解散事業年度の法人税申告書を提出後、税務調査が実施されますが、実施時期及び実施期間は、税務当局の裁量によります。一般的に、税務調査完了までに1~2年を要すると言われます。実行スケジュールの作成段階では、清算に向けてどのような課題・リスクがあるかを洗い出し、現実的なスケジュールを組む必要があります。

(2)財務三表計画の作成

事業撤退(清算)において、どれくらいの資金が必要になるかは、非常に重要なポイントです。実際には、「1.事業見極めフェーズ」の中で、概算値を把握しておく必要があります。売却可能性を検討する際に、清算コスト(概算値)と比較して、経済合理性が成り立つ売却価格を把握しておくことは、売却候補先の探索・売却候補先との交渉において、非常に重要になります。一方、この段階(清算準備フェーズ)では、概算値ではなく、より精緻なシミュレーションが求められます。

清算局面においては、損益計画(PL計画)だけでなく、資金計画(CF計画)、貸借対照表計画(BS計画)の策定が重要になります。仮に、清算に際して資金が不足する場合、日本本社からの送金も、計画に組み込む必要があります。

タイでは、解散決議時点(解散登記日)において、貸借対照表に資産が残っている場合、資産の時価評価損益に対して法人税及びVAT(付加価値税)が課税されます。従って、解散決議の前に、貸借対照表のクリアランス(資産処分、債権・債務の整理)を行い、現預金と純資産のみが計上されている状態にすることが一般的です。こうした観点からも、解散決議をターゲットにした貸借対照表計画の作成は重要と言えます。

3.清算実行フェーズ

事前準備・検討をしっかり行うことで、清算に向けて何をすべきか、どれくらいの費用を見込む必要があるのかが明確になります。ここでは、清算を実行に移す上で、特に重要になる点について説明します。

(1) 事業活動の停止(ステークホルダーへの通知)

清算実行段階において、まず始めに取り組むべきは、取引先(ステークホルダー)に対する撤退方針の通知です。ここで留意すべき点は、情報漏洩による現場の混乱です。一般的に、タイにおいては、情報は広まる前提で考えておく必要があります。取引先に撤退方針の通知を行った場合、担当者間のやり取りを通じて、撤退に関する情報が、撤退当事会社に還流してくる可能性があります。こうした事態も想定しつつ、いつ、誰に、事業撤退の方針を通知するのか、慎重に検討する必要があります。

また、日本国内他で取引関係がある場合、それらの事業に影響を及ぼさないよう、丁寧に説明することが重要です。特に、強固なサプライチェーンが築かれ、1社の供給責任がサプライチェーン全体に波及しかねない自動車業界等においては、取引先への影響を十分に考慮する必要があります。

タイにおいては、取引先との間で、取引基本契約等を締結していないケースも散見されますが、サプライチェーン全体への影響、及び、日本国内他への影響を考慮し、新たなサプライヤーの探索、数ヶ月分の在庫を作り置く等の対応を検討する必要があります。

(2) 従業員解雇

従業員に対しては、少なくとも1給与期間以上前に、解雇通知を行う(実務的には書面による同意を取る)必要があります。また、会社都合の解雇の際は、労働者保護法に基づいた経済補償金(図表4)を支払い、残存有給休暇を買い取る必要があります。労働組合が組成されている場合等では、法定の経済補償金以上の金銭を要求される場合もありますので、事前に話し合いの場を持つ等、十分留意する必要があります。

一方、清算の場合、各種手続きを進める上で、一部従業員(経理担当者等)については、会社に残留させるのが通常です。しかしながら、現実問題として、残留予定であった従業員が途中離職するケースも散見されるため、当該従業員に対するケアは慎重に行う必要があります。

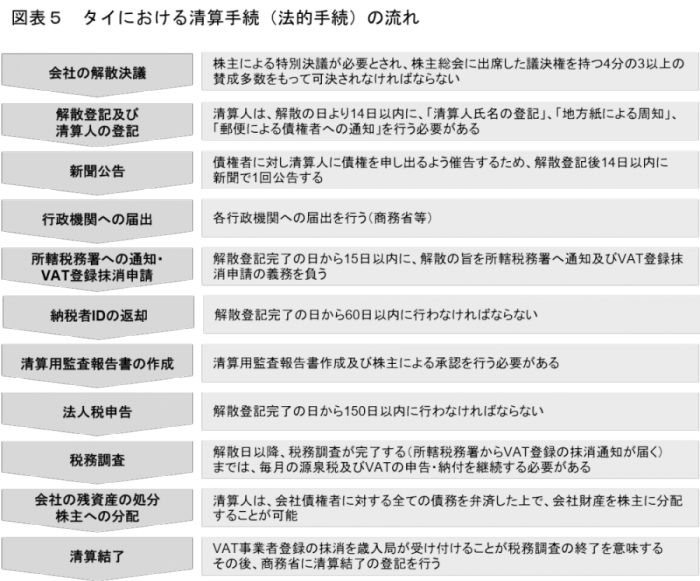

4.清算手続(法的手続)フェーズ

日本本社で一般的に考えている「撤退手続き」はこちらの項目になります。タイでは、税務調査が数年間に渡ることもあるため、日本本社が考えている以上の期間が必要になります。一般的な清算手続(法的手続)を、図表5に記載します。

法務手続きについては、臨時株主総会の特別決議によって法人の解散決議を行い、清算手続きを開始します。その際、清算手続き開始時点(解散登記日)の決算書に対する会計監査を受ける必要があります。会計監査完了後(法人税申告書の提出後)、税務調査が開始されますので、予め監査法人に、解散時期などを相談しておくことをお勧めします。

最後に、清算事務手続についてコメントします。一般的に、日系企業の場合、清算手続開始後に、日本人駐在員は帰任となるため、清算人を誰にするのか、経理書類の保管をどうするのか、税務調査の対応は誰が行うのか、といった実務面での問題が生じます。税務調査対応において大切なのは、どの書類がどこにあるかを把握していることですので、会計業務を外注している場合は、既存の会計事務所に相談することをお勧めします。社内で会計業務を行っている場合、現在の経理担当者を一定期間業務委託契約のような形で雇用し、業務を委託するなどの対応が必要となります。

これまで説明してきた通り、清算手続による撤退には、コスト・時間・労力が掛かるため、「1.事業見極めフェーズ」において、その他の撤退手法(株式譲渡、事業譲渡)を模索するとともに、「2.清算準備フェーズ」において、リスク事項を洗い出し、事前に対策を練ることが重要になります。

執筆:YAMADA Consulting & Spire (Thailand) Co., Ltd.

YC Capital Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス