海外ビジネス情報

更新日:2021/01/14

テーマ: 03.海外ビジネス

中国の健康食品業界の見通し/前編

レポートデータは本レポート後編の末尾よりダウンロードいただけます。

中国の健康食品業界の見通し/後編

目次

健康食品業界の概況

健康食品業界のサマリー

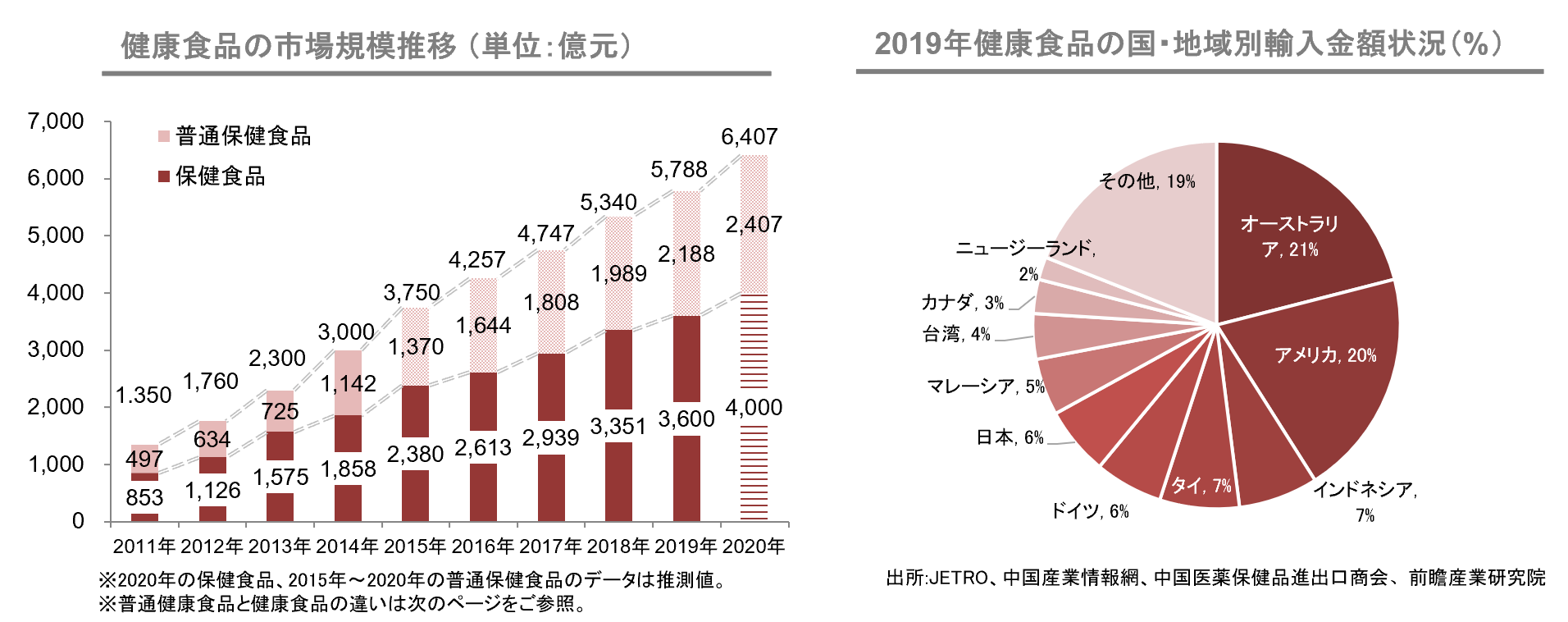

・市場規模は、2019年約5,788億元(92,608億円、1元=16円で換算。以下、同様)で、年率10%以上で拡大しており、輸入品は少ない。

・製品の主な輸入相手国は、オーストラリア、アメリカ、インドネシアなどである。

・健康食品の購買要因は効能や品質が挙げられ、口コミやSNSなどの影響が大きい。

・中国で健康食品として効能や栄養素を表示して販売するには、 中国国家市場監督管理総局(以下、SAMR)の認可が必要となり、最低でも数百万円の検査費と3ヵ月以上の審査期間が必要である。

・輸入については、製品93億元(約1,408億円)、原材料等を含めると192億元(約3,072億円)となっており、全体に占める輸入品の構成比は小さい。

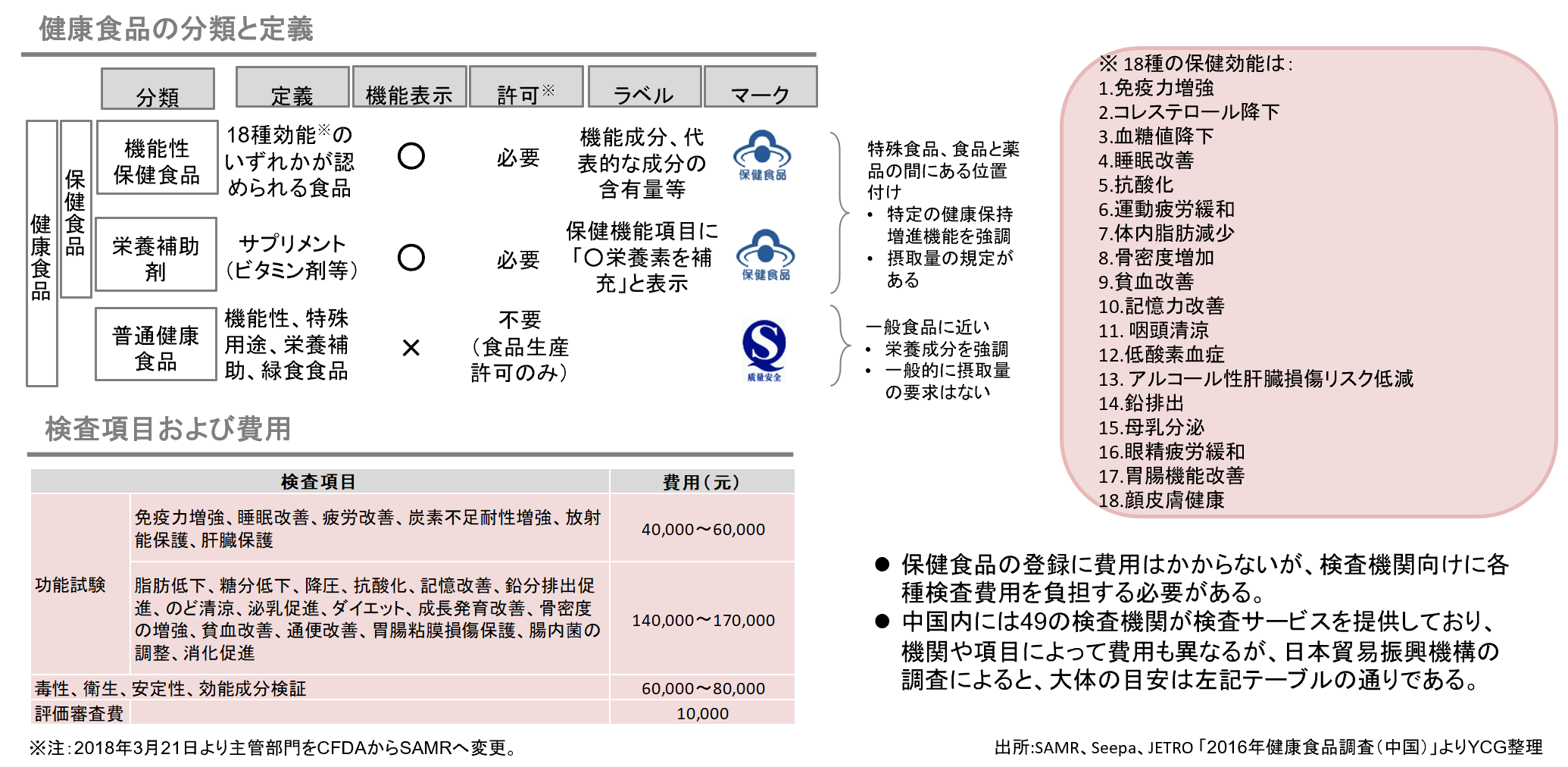

健康食品業界の分類と定義

政策・規制

中国の健康食品は、SAMRの認可のある「保健食品」と「普通健康食品」に大別される。「保健食品」は、「機能性保健食品」と「栄養補助剤」に分けられ、それぞれパッケージに「保健食品」マークと機能成分や効能を記載することができる。ただし認可を得るには、3ヵ月以上の審査期間と、各種検査費に数百万円が必要となる。

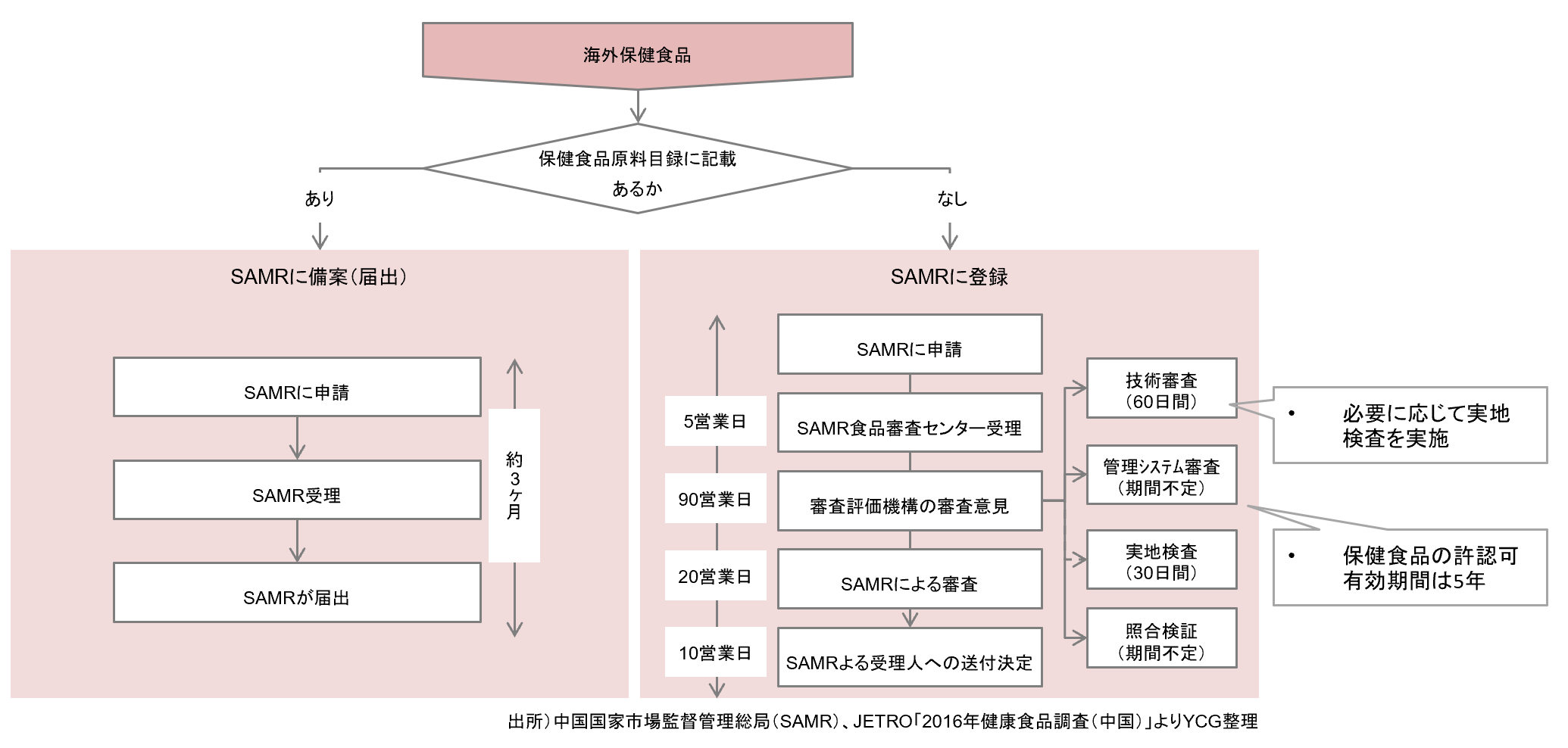

保健食品の許認可取得手続き

・保健食品のパッケージ上にある効果の表示には、保健食品の届出・登録が必須である。

・必要書類全てが揃っている場合、保健食品の許認可取得に要する期間は1年~1年半程度であるが、資料不備を指摘されるケースもよくあることから、数年の期間を要することも珍しくない。

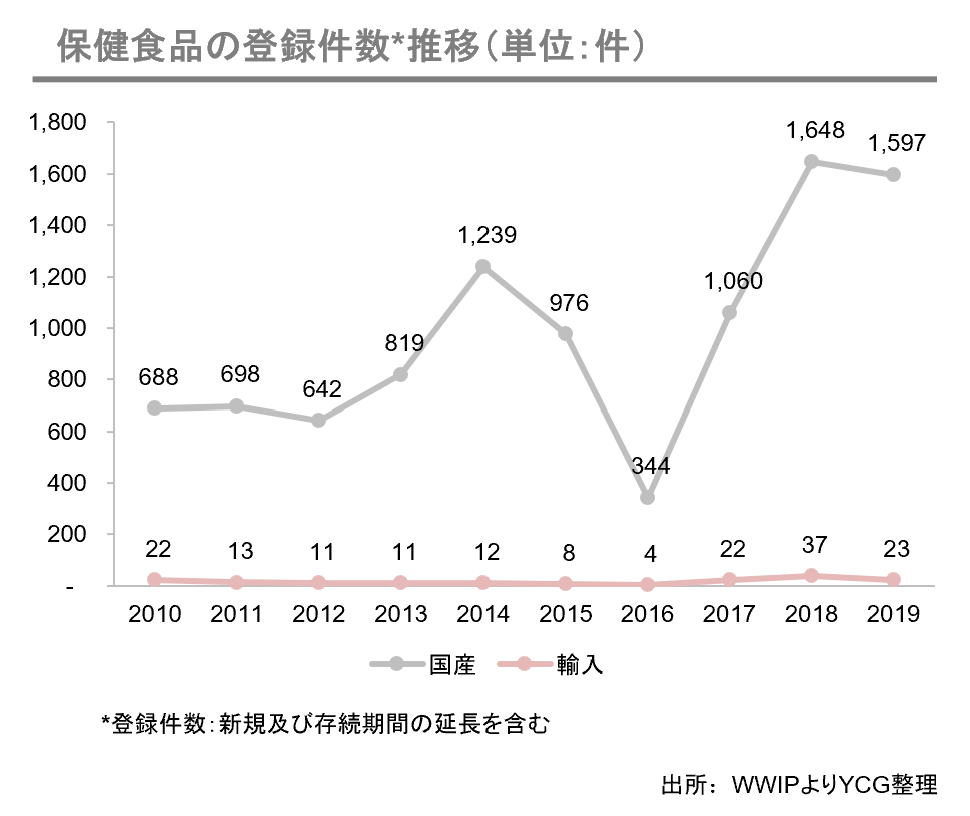

SAMRの登録認可数と主要原材料

輸入保健食品の認可数は毎年約40件以下に留まる

健康食品市場の拡大に伴い、各社は新製品開発に力を入れており、2019年の保健食品の登録件数は1,620件であった。直近5年間の平均が1,144件であり、毎年1,000件近い保健食品が誕生していることから、保健食品の製品ラインナップの新陳代謝は高いことが伺える。

輸入製品の認可件数は、近年では40件以下に留まっており、国内生産の製品が大半を占めている。

アメリカ人参は原材料としての使用率が最も高い

認可を受けている保健食品の原材料についてみると、アメリカ人参(中国名:西洋参)の使用率が21.5%と特に多く、次いでプロポリス(中国名:蜂膠)11.0%となっている。これらの原材料の効能は、免疫力向上であることから、消費者の期待が高い効能に合わせた製品を開発した結果であると考えられる。

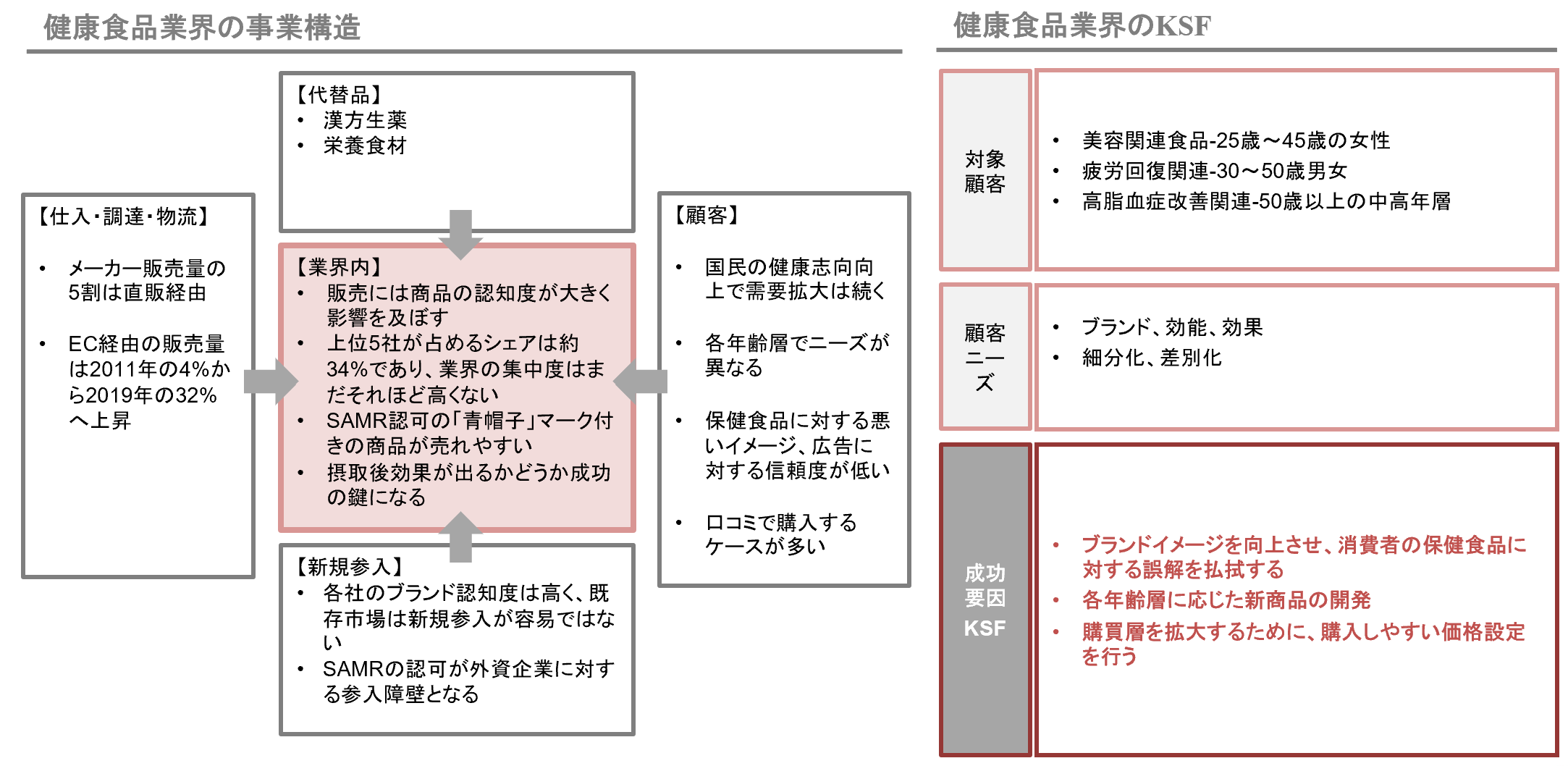

事業構造の把握とKSF

・中国消費者が保健食品の購入で最も重視するポイントはブランドと安全性である。

・中国消費者は従来から保健食品に対して偽物、誇大広告などの悪いイメージを持っており、偽物、誇大広告などのイメージを払拭することによるブランドイメージ向上は成功の鍵となる。

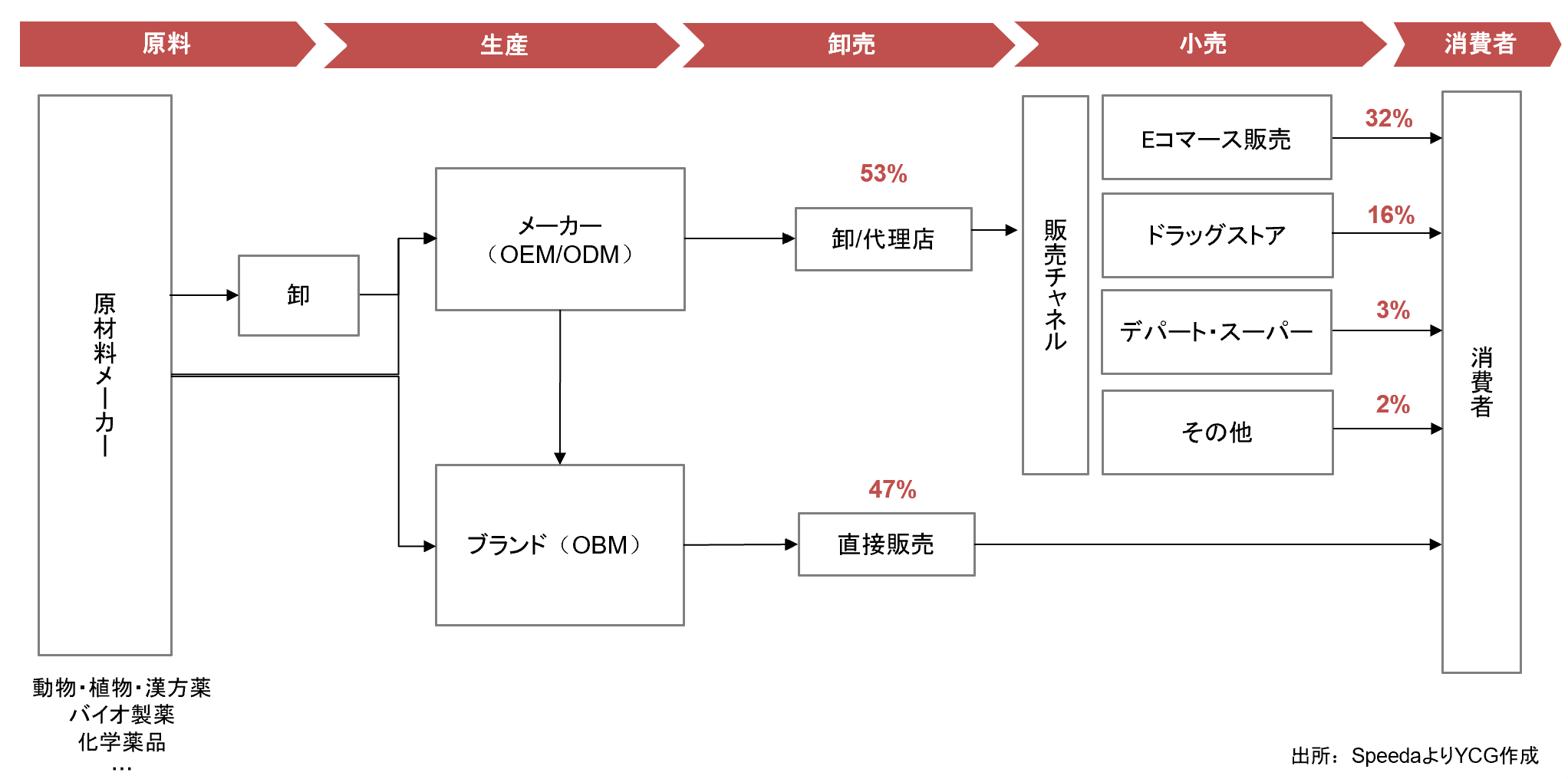

健康食品の商流

・健康食品のメーカーは直接原材料サプライヤーまたは卸経由で原材料を仕入れている。

・健康食品の主な販売チャネルには、直接販売、Eコマース、ドラッグストア、デパート・スーパーなどがある。

・2005年末に「直接販売管理条例」が施行されたことで、保健食品の直接販売が初めて中国で認められるようになった。

・直接販売では、中間の流通プロセスを削減することでランニングコストの節約が可能となるため、販売方式のうち約半分のシェアを占めている。

健康食品の市場動向

中国国内の市場環境

高齢人口の増加と都市部一人あたり可処分所得の増加が後押しとなる

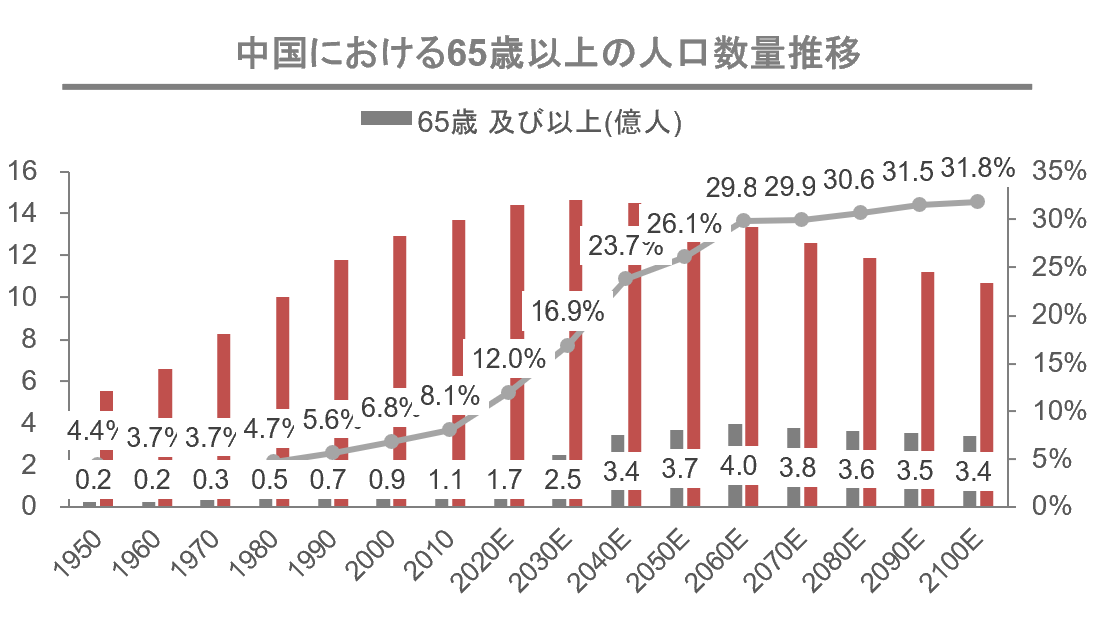

・高齢者(65歳以上)の人口は、2000年に0.88億人であったが、2020年には1.7億人になると見込まれ、中国社会の高齢化が加速していることが見て取れる。高齢者はほかの年齢層より心臓病、高血圧、糖尿病などの患者が多いため、保健食品への需要が高い。

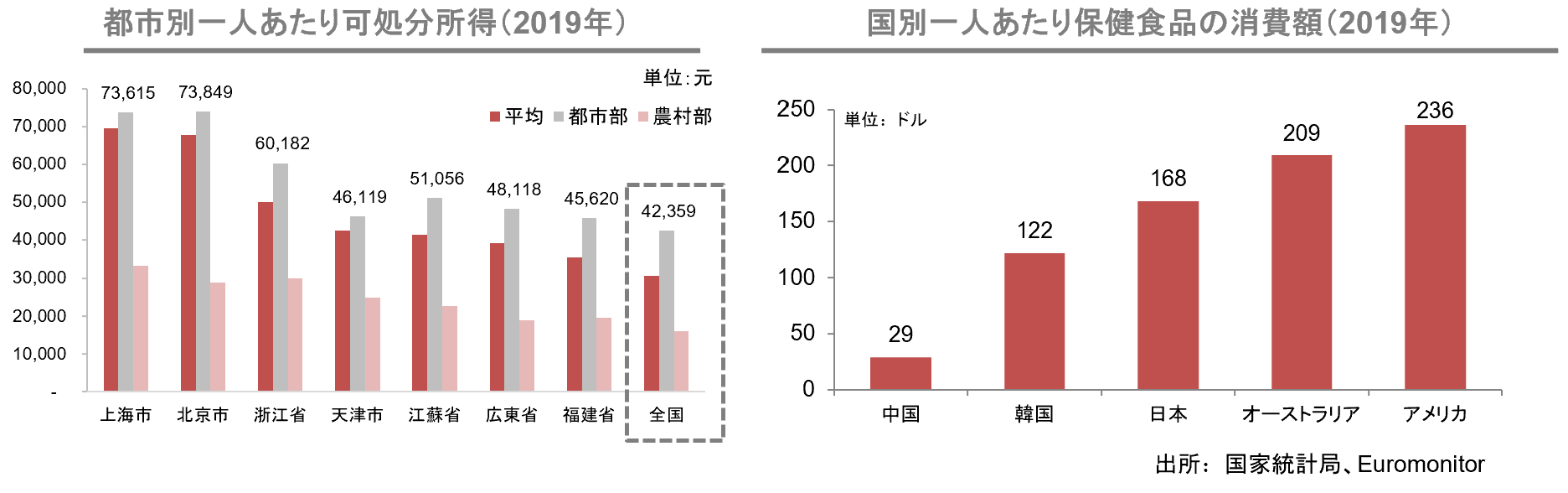

・全国都市部の一人あたりの可処分所得は2019 年時点で4万2,359元となり、特に上海、北京、浙江省の都市部一人たり可処分所得は6万元を超えている。

・各国における一人当たりの年間保健食品の消費金額を比較すると、中国は29ドル(2019年)で最も低い。日本とアメリカはそれぞれ中国の約6倍、8倍であり、所得の増加を考えるとまだ拡大の余地がある。

中国健康食品企業の動向

健康食品関連企業は沿岸地域に集中する傾向あり、輸入品の構成比は小さい

・2015年末に従事する企業数は2,440社、製品数16,229件(輸入製品746件を含む)である。企業は、北京市、広東省、浙江省、上海市、山東省、江蘇省の6省・直轄市に8割以上が集積している。

・保健食品の購入者は沿海地域に集中しており、特に長江デルタ一帯の売上は全体の25%を占めている。

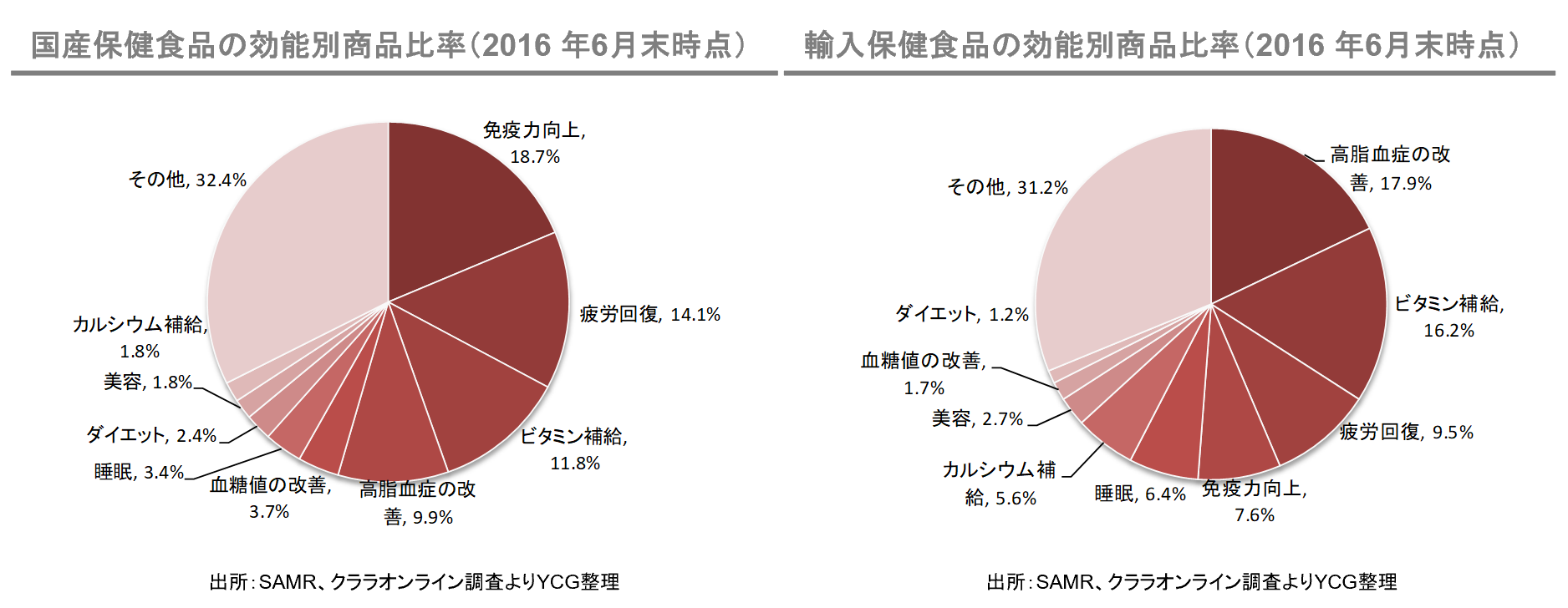

・効能別商品比率から見ると、SAMRに登録済みの国産と輸入食品の効能の比率が大きく異なり、国産保健食品には免疫力向上類商品の比率が18.7%と最も高いのに対し、輸入保健食品には高脂血症改善の商品が最も大きなシェアを占めている。

中国人の健康状況

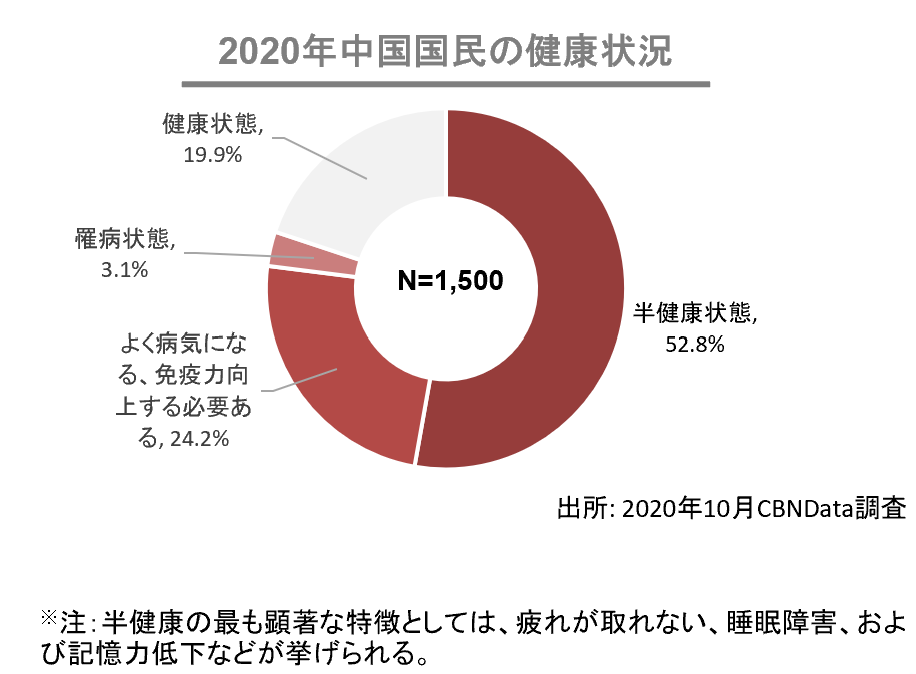

75%の中国人は半健康状態にあるため、免疫力改善が最も重視されている効能である

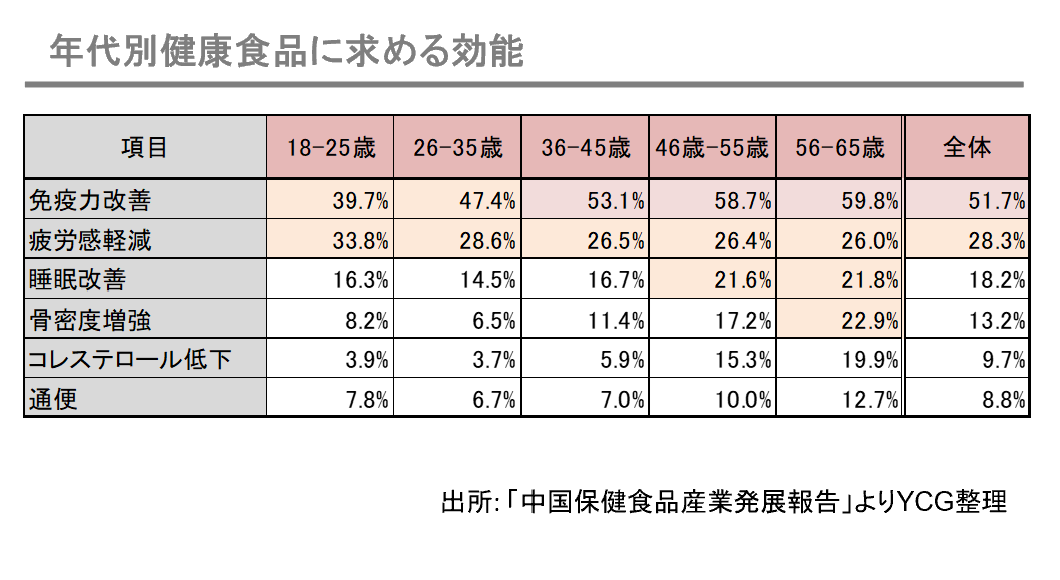

・中国の健康食品の効能はSAMR(国家食品薬品監督管理総局)が定める27種に分類されるが、最も重視されているのは、免疫力改善である。年代が上がるにつれて重視する割合が高まり、全体でも51.7%と高い比率になっている。次に重視されている効能は、疲労感軽減で、こちらは若年層(18~35歳)ほど重視する割合が高い。

・重視される効能の傾向は、都市の規模・発達(1級都市、2級都市、3級都市)、性別などによっても異なり、免疫力改善や疲労感軽減は1級都市の方が重視され、疲労感軽減は女性よりも男性の方が重視される傾向にある。

・中国CBNData社の中国の国民健康状況に関する調査によると、健康状態にある国民はわずか20%未満、罹病か、よく病気になるか、または半健康状態になっている人数は80%も占めている。

・また、2016年のWHOの中国人健康状況調査によると、「半健康」 状態にある患者の年齢層はほぼ18歳~45歳の間であり、70%のホワイトカラーと85%の管理職の人は半健康にあり、健康食品の需要層となりやすい。

主要プレーヤー

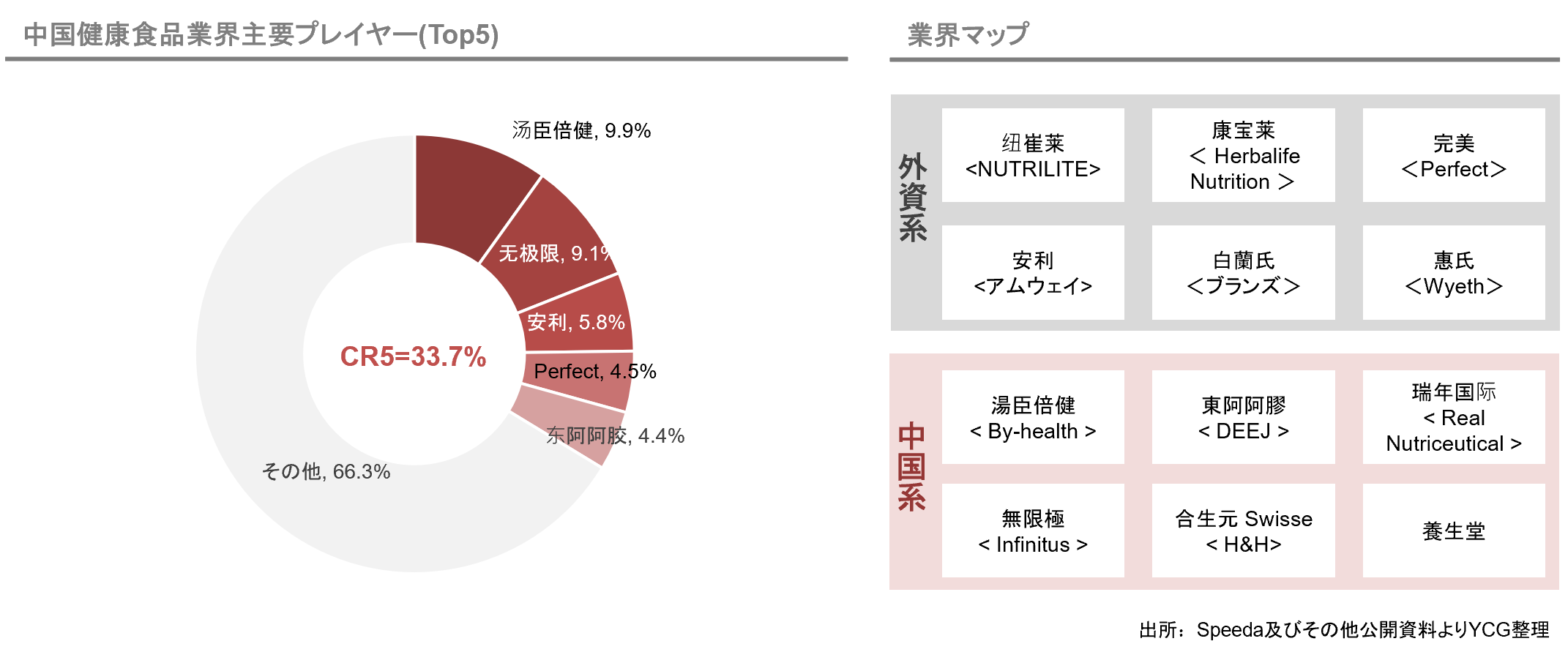

・中国市場において上位5社の占める市場シェアは約33.7%に留まり、全体的に市場は分散化状態である。

・外資系では、アムウェイ(アメリカ)、パーフェクト(マレーシア)、ハーバライフ(アメリカ)などがある。

・中国系では、多ブランド展開をする湯臣倍健 (By-health、深セン上場)、無限極(Infinitus)、東阿阿膠(DEEJ、深セン上場)などが有力である。

(後編へ続く)

中国の健康食品業界の見通し/後編

執筆:上海現地法人 山田商務諮詢(上海)有限公司

(山田コンサルティンググループ株式会社 中国現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス