海外ビジネス情報

更新日:2020/12/16

テーマ: 03.海外ビジネス

消費者向けIoT製品に関する意識調査2020/後編

本編は前編の続きです。

消費者向けIoT製品に関する意識調査2020/前編

目次

カテゴリ別消費者意識

スマートホーム・省エネルギー

スマートホーム・省エネルギー製品

IoT 技術を駆使し、住む人に安全・安心で快適な住環境を提供する。照明器具、冷暖房設備、スマート照明・バルブ、スマートプラグ・スイッチなどがある。

スマートサーモスタット

温度の変化を検知して暖房など空調設備と連動して室温を自動調節する機器。スマホアプリを使えば、リモコンの届かない場所(ソファでくつろぎながら、外出先から、旅先からでも)から遠隔操作ができる。

スマート照明/バルブ

調光・調色の変更など様々な機能を持つスマート照明システム/バルブのことで、卓上電気スタンド、フロアーランプ、常夜灯などがあり、電源ソケットに差し込むだけで簡単に使用できる。

スマートプラグ/スイッチ

電源コンセントに挿すだけで、このプラグに繋がる家電製品をIoT化することができる。スマホや音声アシスタントを使って電源をオン/オフしたり、スマホアプリで応用的な活用も可能。

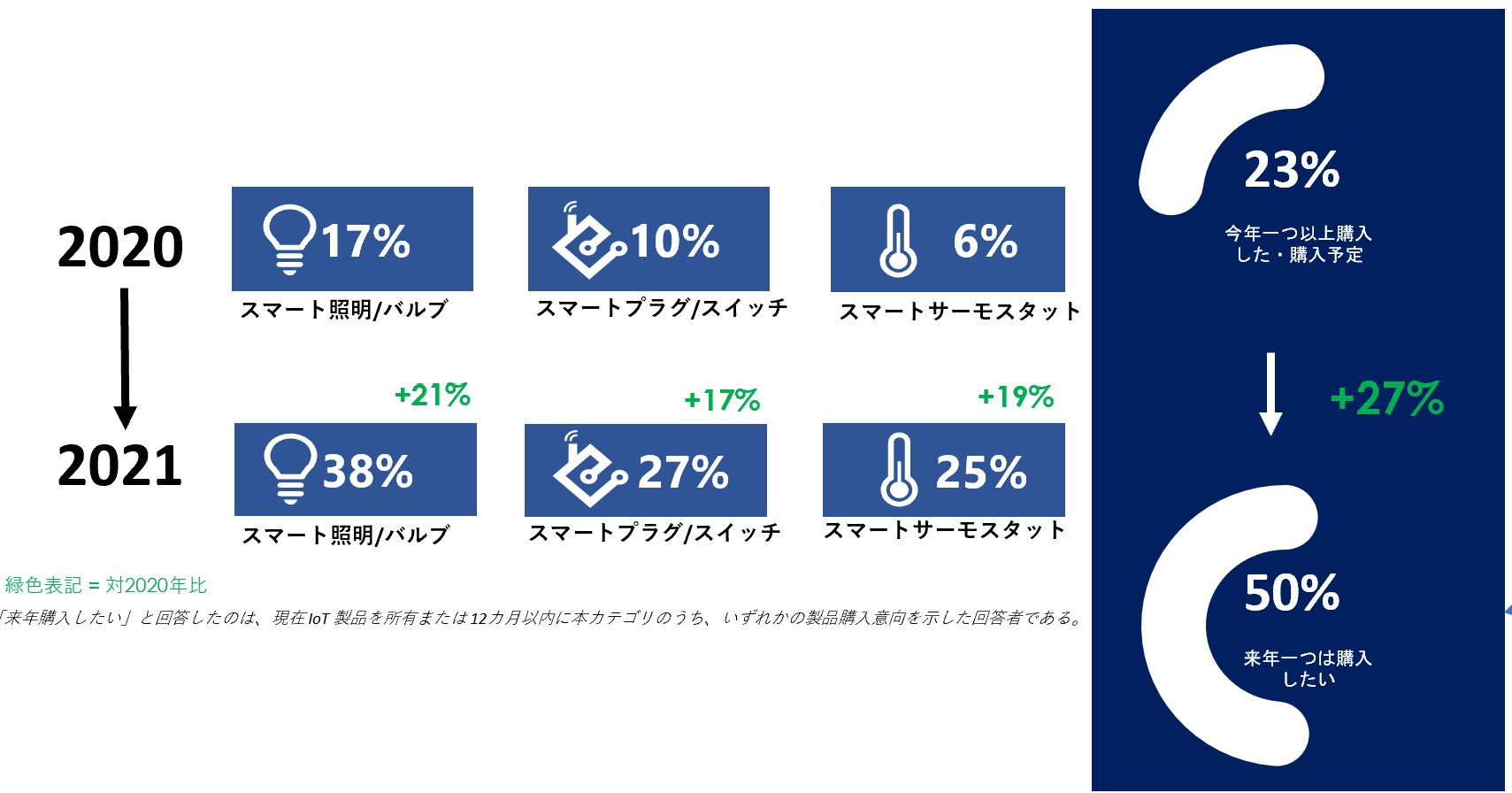

若年層の普及率

タイ

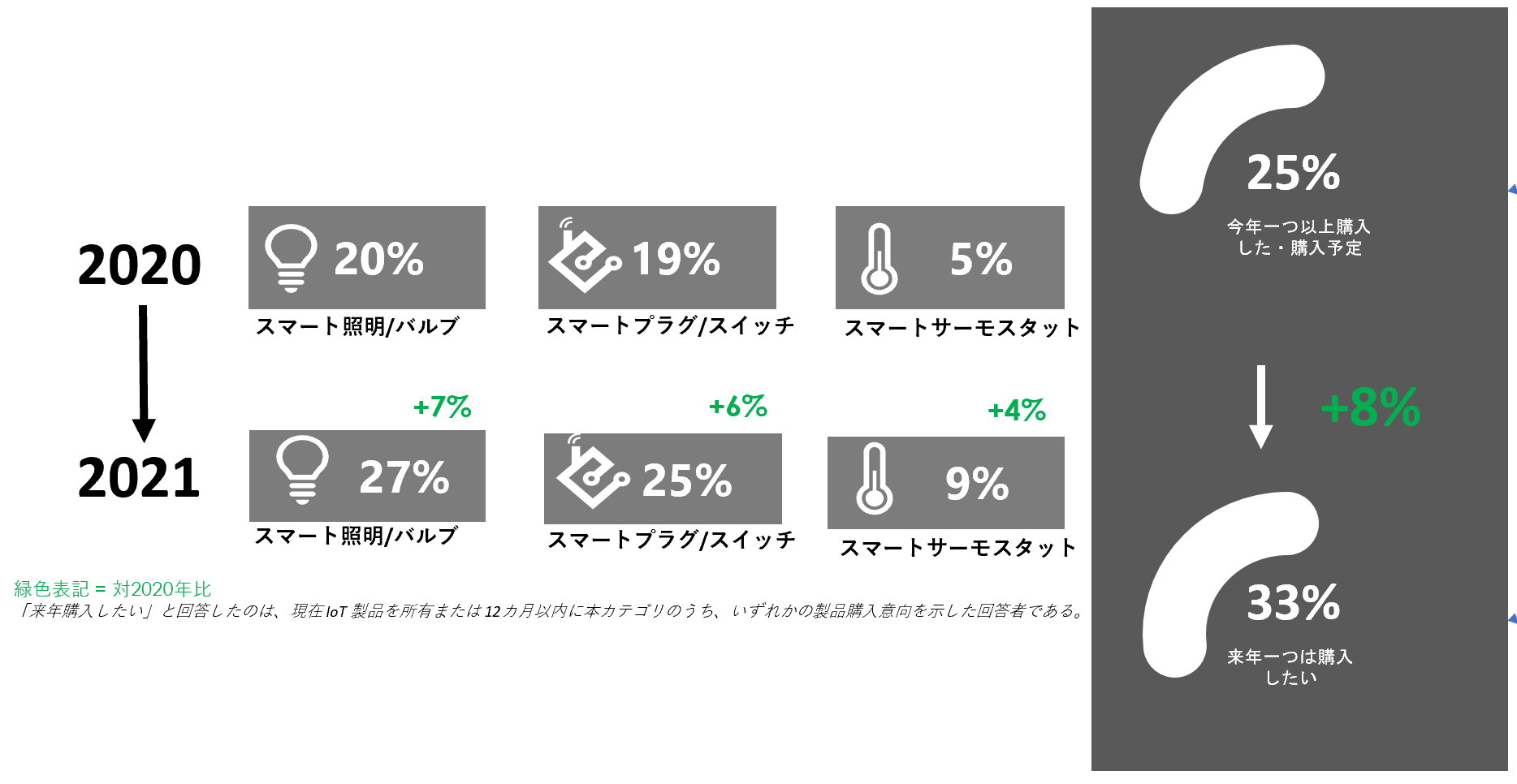

若年層消費者の23% が「省エネルギー」製品を所有している。最も人気が高いのは「スマート照明/バルブ」 (17%)で、次に「スマートプラグ/スイッチ」(10%)、続いて「スマートサーモスタット」(6%) となっている。

この製品カテゴリーは今後 +27% の成長が見込まれ、将来普及率は 50% と推計される。

中でも最も急速に拡大しているのは「スマート照明/バルブ」製品で、市場は+21% で成長している。

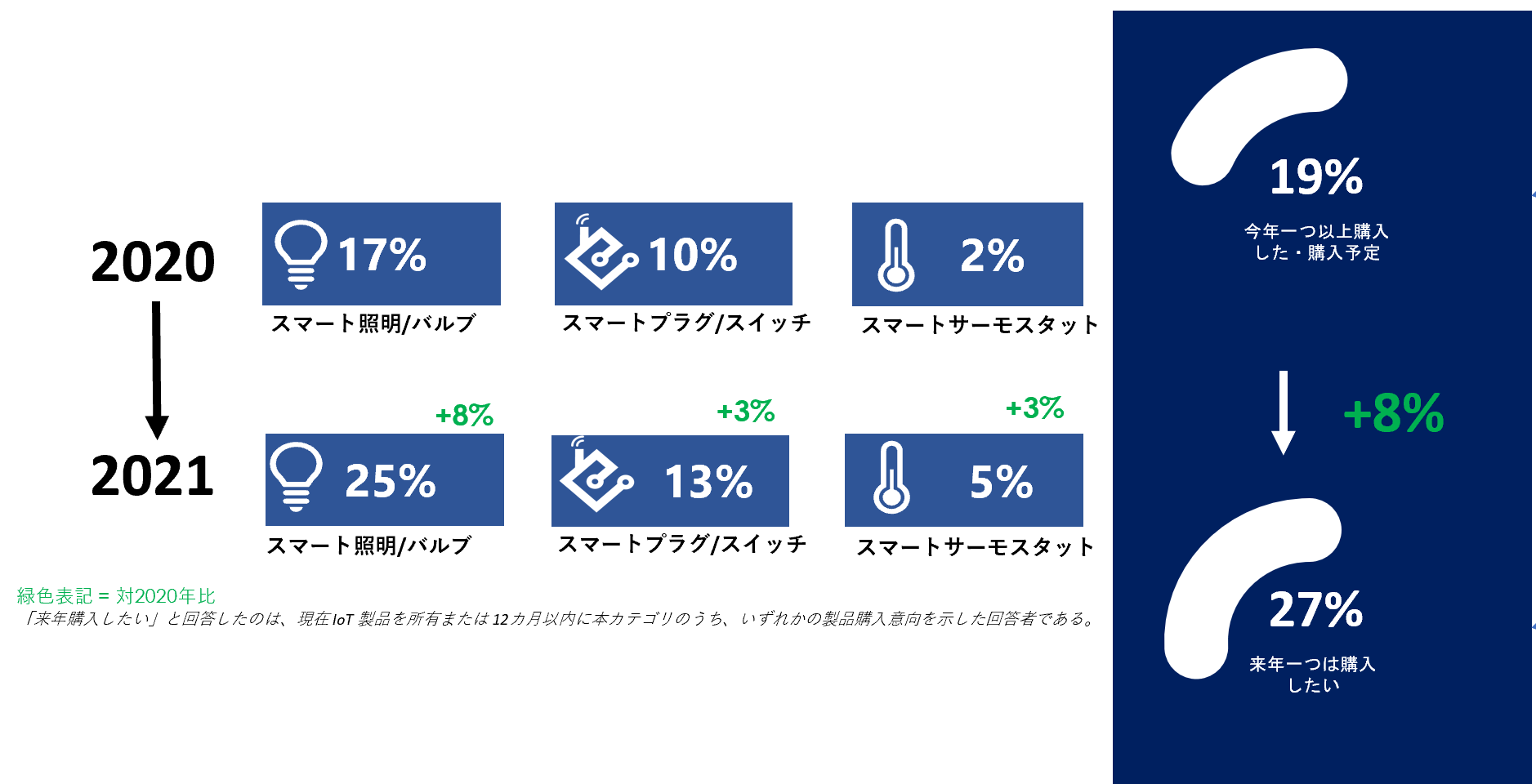

シンガポール

若年層の19 % が一つ以上の「スマートホーム・省エネルギー」製品を所有している。 最も人気があるのが「スマート照明&バルブ 」 (17%)で、次に「スマートプラグ」 (10%) 、続いて「スマートサーモスタット」 (2%) となった。

2021年のIoTセグメントの成長率は 8% と推計される。製品別で見ると、「スマート照明&バルブ」が今後伸びて行きそうだ。

マレーシア

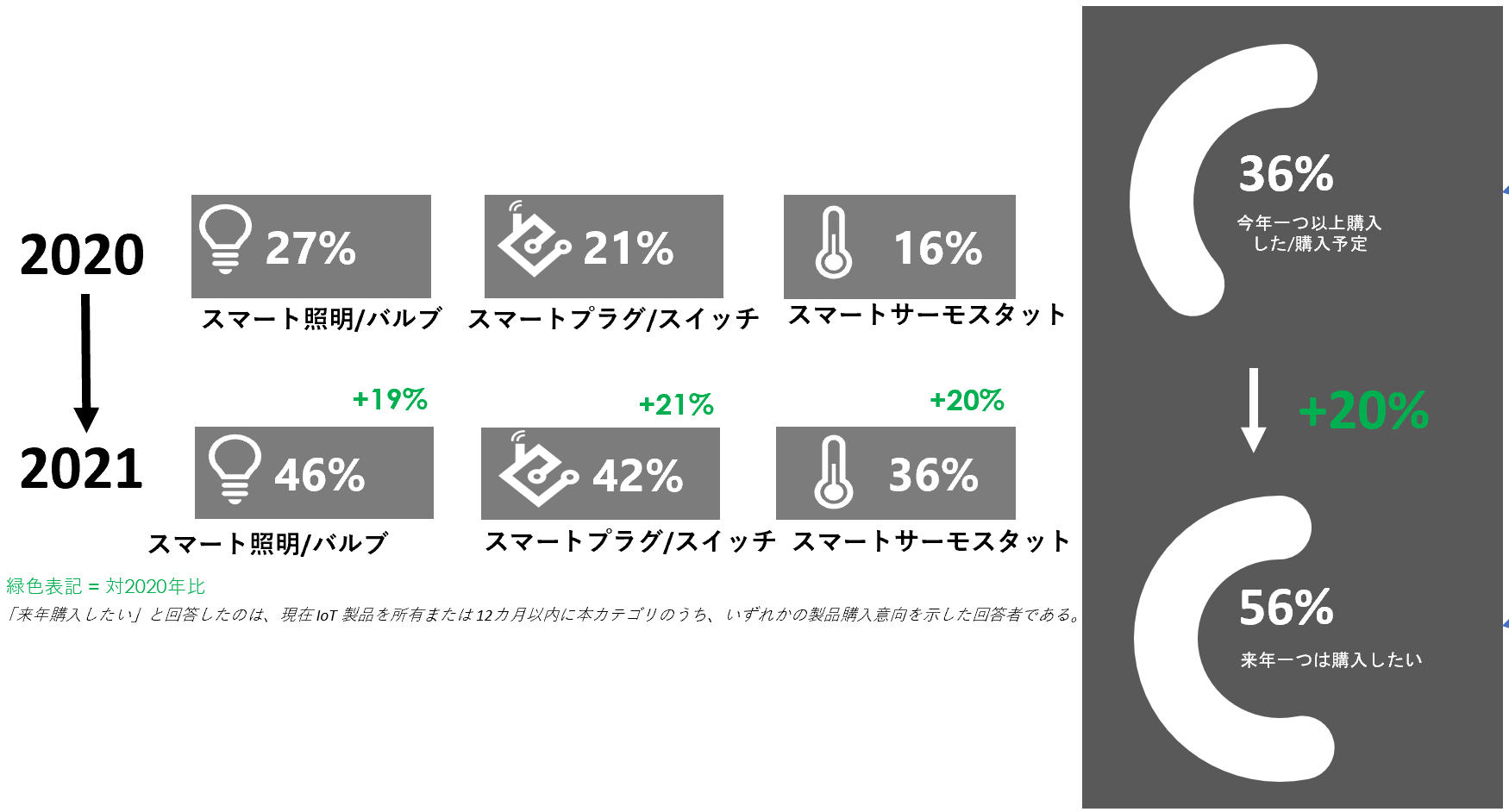

若年層の33% が一つ以上の「スマートホーム・省エネルギー」製品を所有。最も人気があるのは「スマート照明&バルブ」 (24 %) 、次に「スマートプラグ&スイッチ」 (19 %)、「スマートサーモスタット」 (15 %) となる。

若年層のこのカテゴリは今後12ヵ月間でおおむね20 %の成長率が見込まれている。

市場の見通しが最も明るいのは「スマート照明&バルブ」で、成長率19%と予測されている。

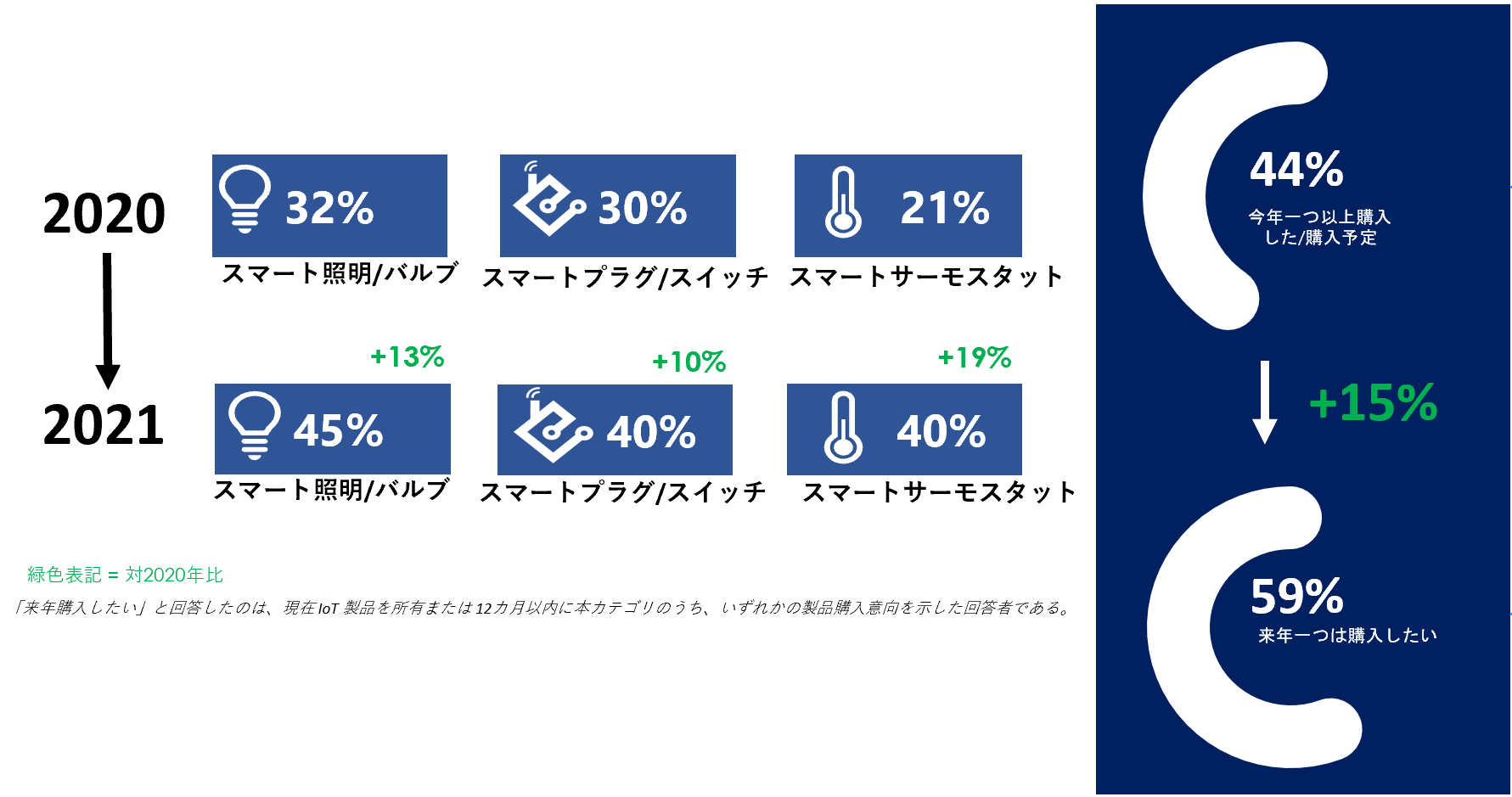

インドネシア

若年層の44%は少なくとも一つ以上の「省エネルギー 」製品を所有。最も人気があるのは「スマート照明&バルブ」 (32%) 、次に「スマートプラグ&スイッチ」 (30%)、「スマートサーモスタット」 (21%) となる。

若年層のこのカテゴリーは今後12ヵ月間でおおむね15 %の成長率が見込まれている。

市場の見通しが最も明るいのは「スマート照明&バルブ」 (45%)、一方需要が急速に伸びている「スマートサーモスタット」は、19%の成長率が予測されている。

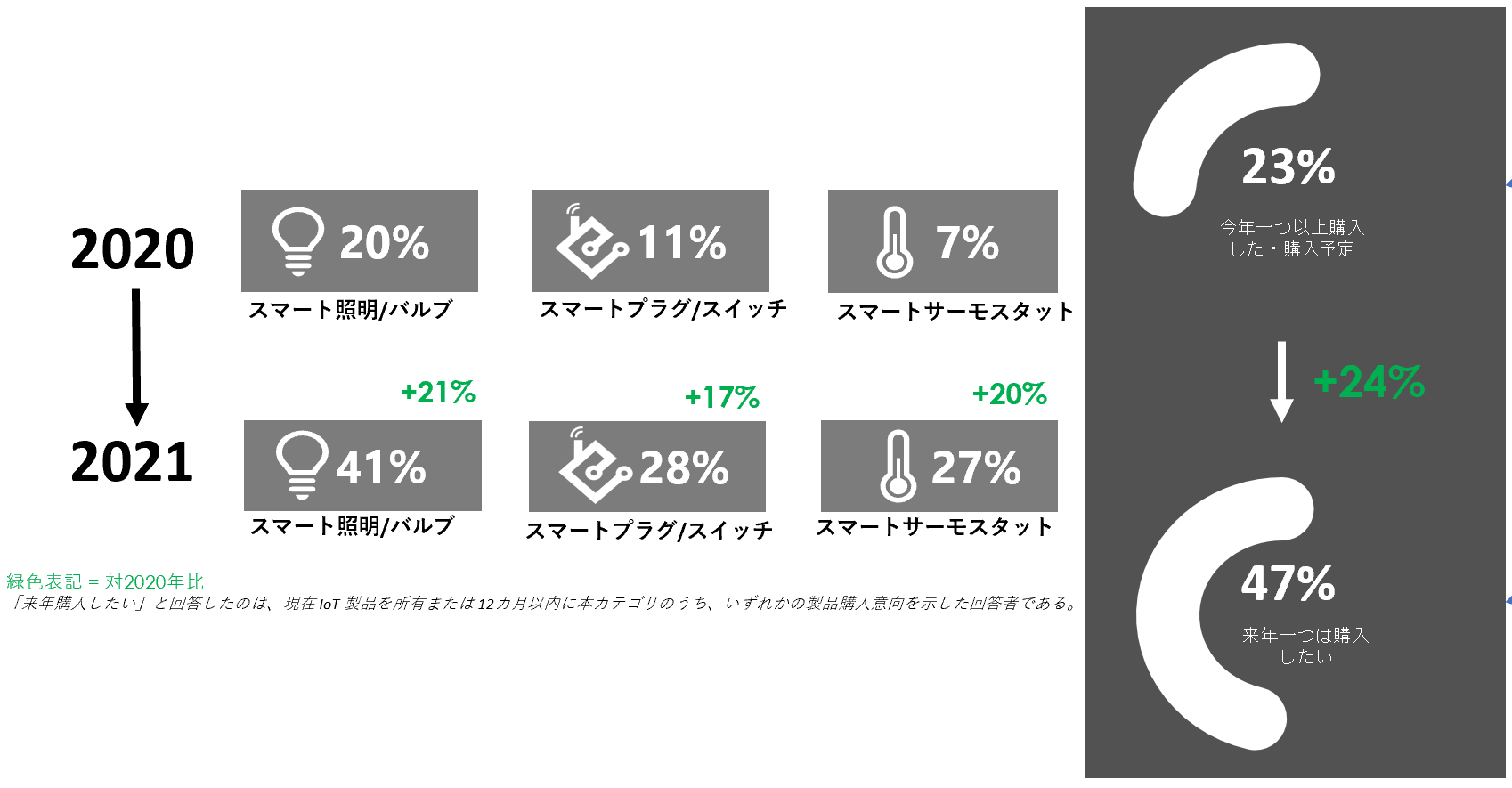

熟年層の普及率

タイ

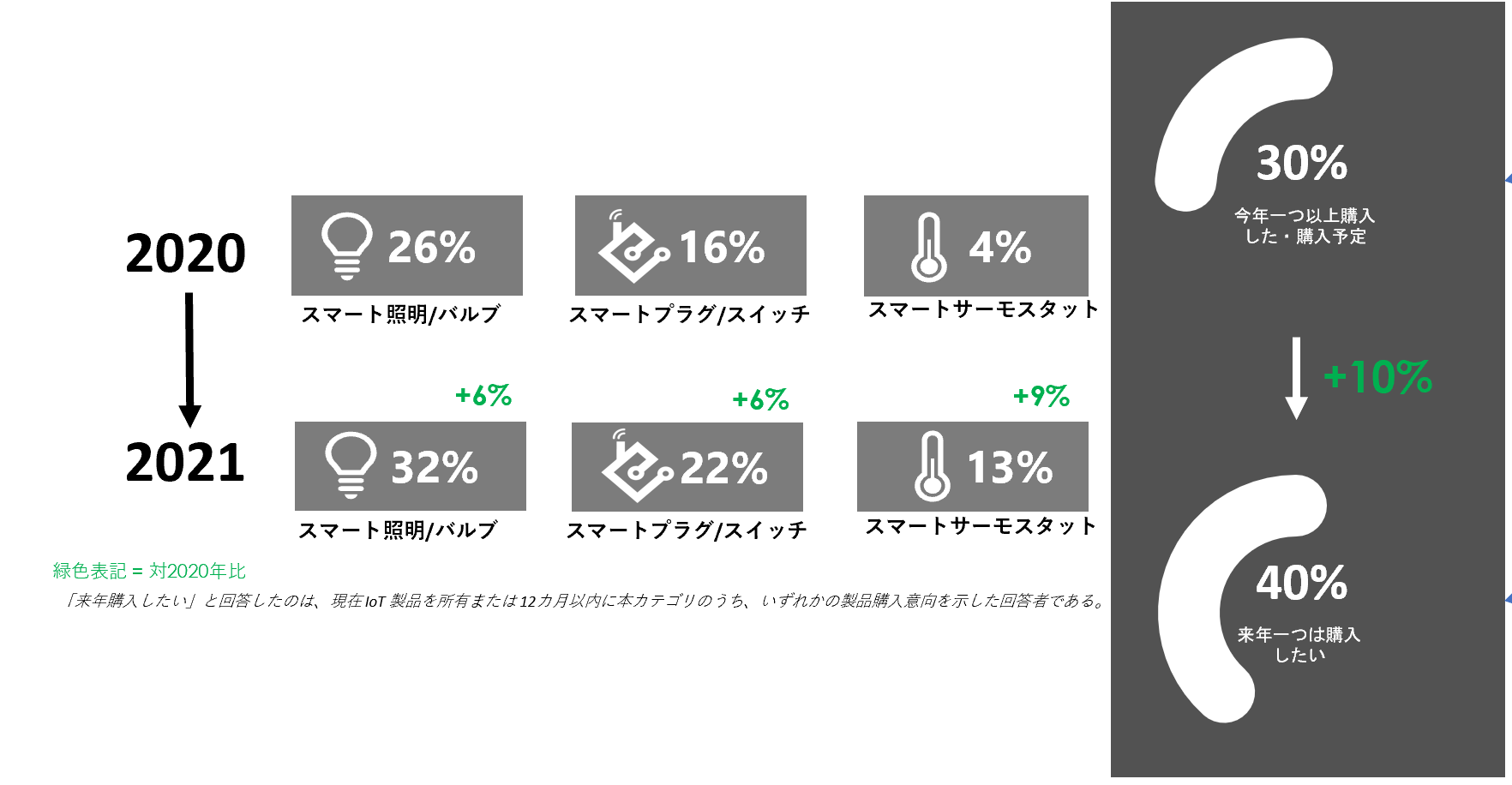

熟年層消費者の23% が「省エネルギー」製品を所有しており、このカテゴリー製品の普及率は若年層と同レベルとなっている。製品別所有率も若年層と同じで、1位は「スマート照明/バルブ」 (20%)で、次に「スマートプラグ/スイッチ」(11 %)、続いて「スマートサーモスタット」(7 %) となっている。

市場成長率においても若年層と共通点が多く、このカテゴリーは近々で +24% で拡大し、将来的な普及率は 47% と予測される。

上記3製品の今後の展望は堅調な成長が見込まれており、「スマート照明/バルブ」 (+21%)、 「スマートサーモスタット」 (20%) 、「スマートプラグ/スイッチ」 (17%)と推計される。

シンガポール

熟年層の25% が一つ以上の「省エネルギー」製品を所有している。この数値は若年層 (19 %) に比べ 6% 高く、本調査の対象である4つのIoT製品カテゴリー 中で、唯一熟年層の普及率が若年層を上回った。

普及状況では若年層と共通点が見られる。最も人気があるのが「スマート照明&バルブ」 (20%) 、次に「スマートプラグ/スイッチ」 (19%) 、続いて「スマートサーモスタット」 (5%) となった。

製品別では「スマートプラグ/スイッチ」の見通しが最も明るく、カテゴリー全体の将来成長率は 8% 程度と予測される。

マレーシア

熟年層の30 %が一つ以上の「省エネルギー」 製品を所有しているが、若年層との比較では所有率を若干下回る (- 3%)。

製品別人気順位は若年層と同様で、1位が「スマート照明&バルブ 」(26 %) 、2位が「スマートプラグ&スイッチ 」(16 %)、3位の「スマートサーモスタット」の所有率はやや控えめとなっている (4 %)

熟年層のこのカテゴリは今後12ヵ月間でおおむね10 %の成長率が見込まれている。

「スマート照明&バルブ」の人気はしばらく続く見込み、一方今後の伸びが期待されてる「スマートサーモスタット」は、9%の成長率が予測されている。

インドネシア

熟年層の36%が一つ以上の「省エネルギー」 製品を所有しているが、若年層との比較では所有率を若干下回る (- 8%)。

製品別人気順位は若年層と同様で、「スマート照明&バルブ 」(27%) 、「スマートプラグ&スイッチ」 (21 %)、「スマートサーモスタット」 (16 %) となっている。

しかし熟年層のスマートホーム・省エネルギー市場は、今後20 % の成長率はが見込まれており、若年層を上回る。

上記の3製品は、いずれもほぼ同等の成長が期待される。

購入理由

※用語の定義

快適さ: エルゴノミクスデザイン、心の平安、面倒な作業や雑用の軽減、テクノロジーが可能にするリモート作業

生産性: 従前と比べ速く、少ないステップ数でより良い結果・成果物が生まれる

安全性: 予期せぬ脅威対策

質問

スマートホーム・省エネルギー製品の購入・導入・利用理由を3つ挙げて下線を引いてください。

回答リスト

健康を守る – 人の安全を守る – 節約に役立つ – 生活を快適にする – 毎日が楽しくなる – 人との交流/つながりに役立つ – 個人のプライベートを充実させる – 充実した情報を提供する – 生産性を促進 – エネルギー消費/二酸化炭素排出を減らす– 社会的ステータスを示す – トレンドに乗り遅れないため

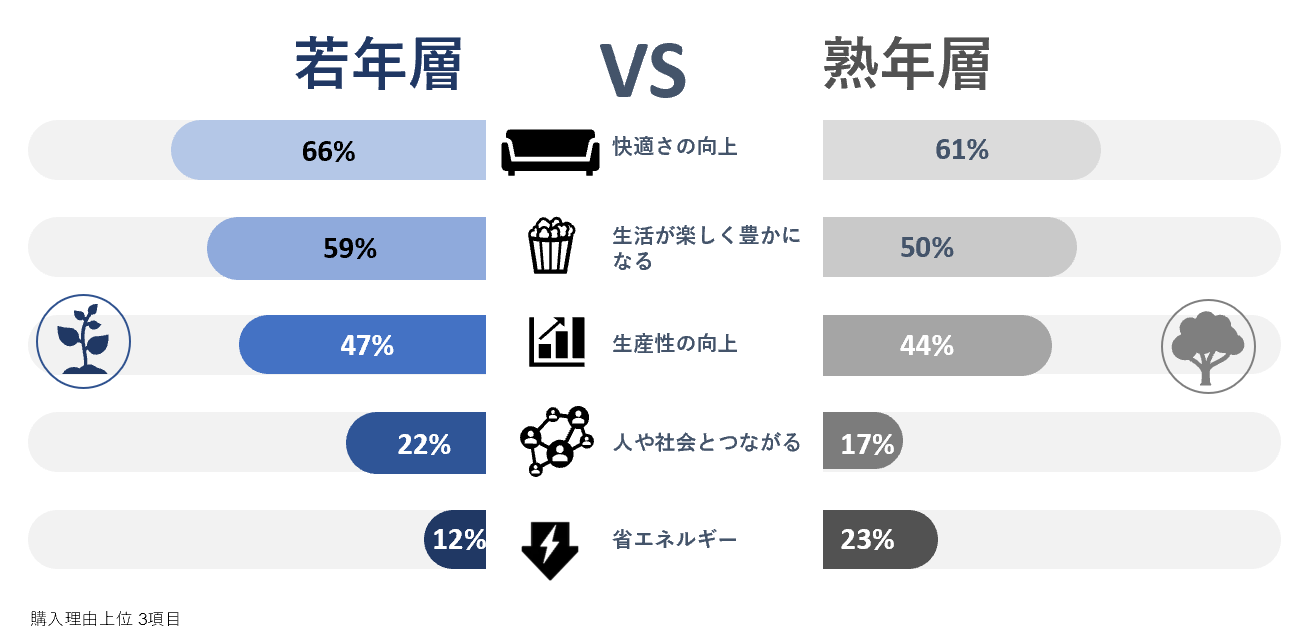

タイ

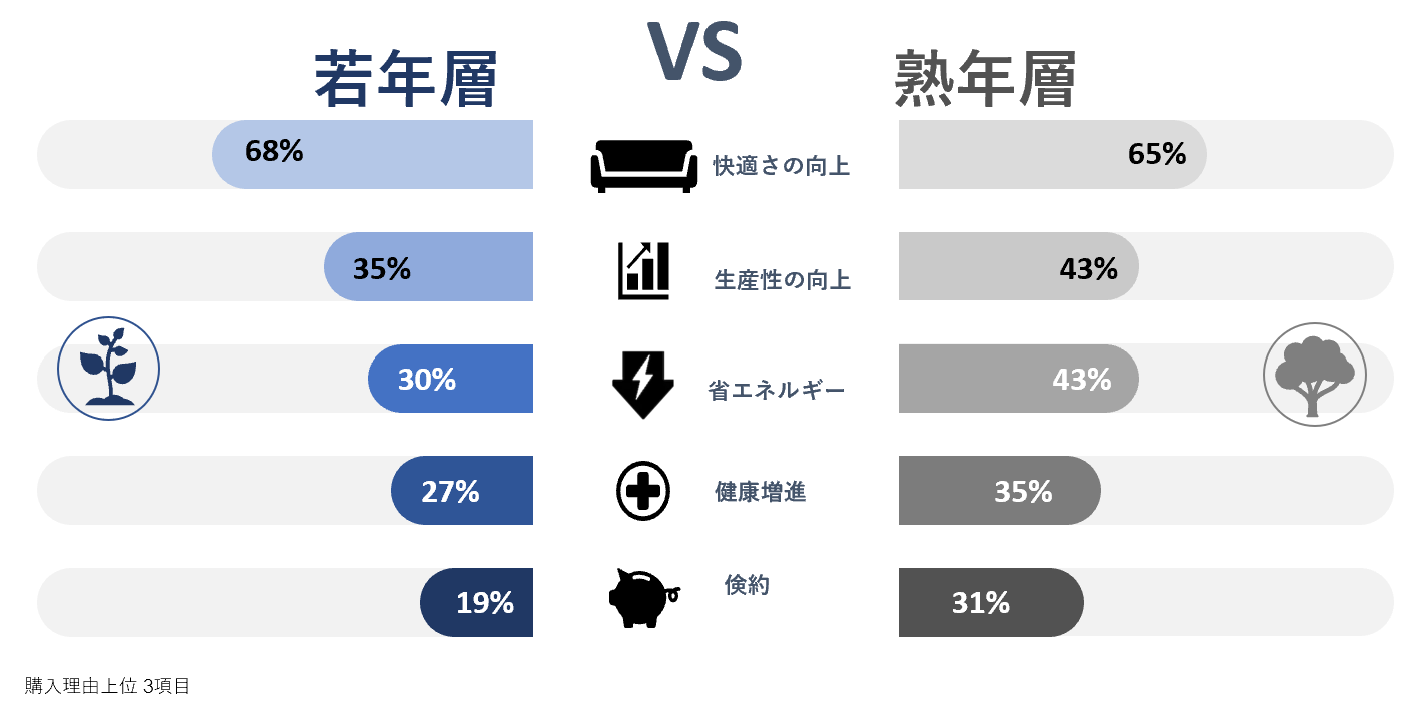

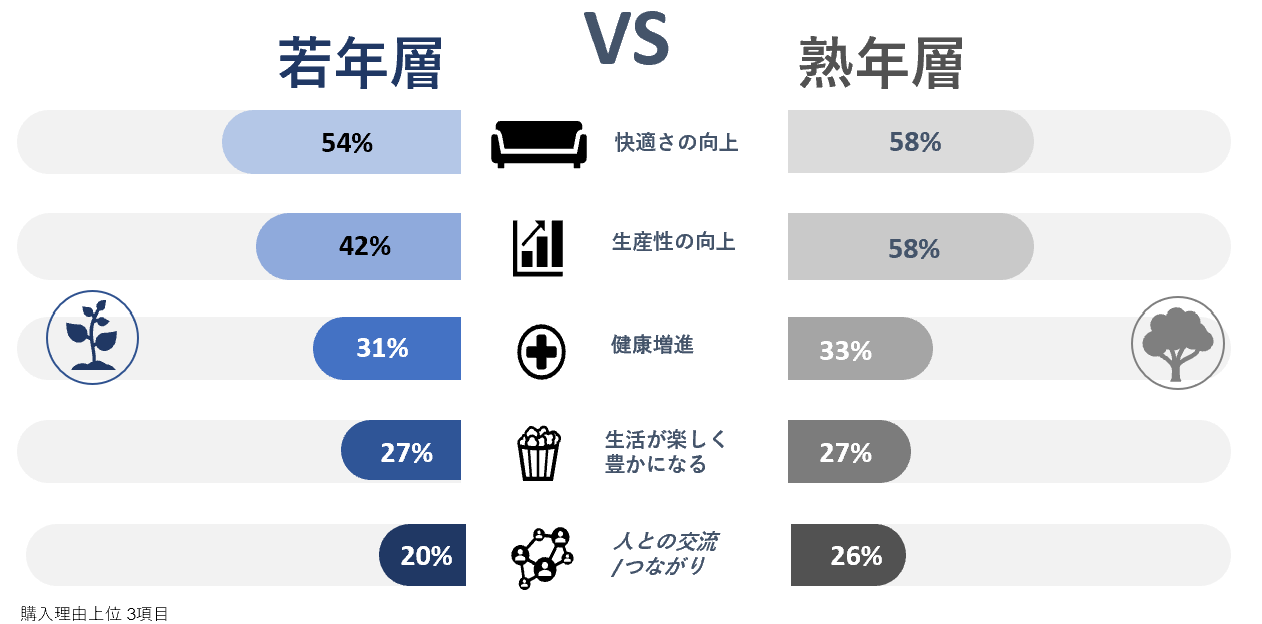

省エネルギー製品を購入する一番の理由として、若年層、熟年層共に「快適さの向上」を挙げた。(若年層 68%、熟年層 65%)いずれの世代も過半数を大きく上回る結果となった。

続いて2位は「生産性の向上」 (若年層 35%、熟年層 43%)、第3位が「省エネルギー」 (若年層 30%、熟年層 43%)である。若年層に比べて熟年層は「省エネルギー」に高い関心を示している。

一方タイでは、「省エネルギー製品」を使うことは「健康改善」に役立つというイメージがある。

消費者インサイト:

若年層と熟年層の両方 ー 省エネルギー製品の活用が、快適さの向上に有用であることに焦点をあてる。

シンガポール

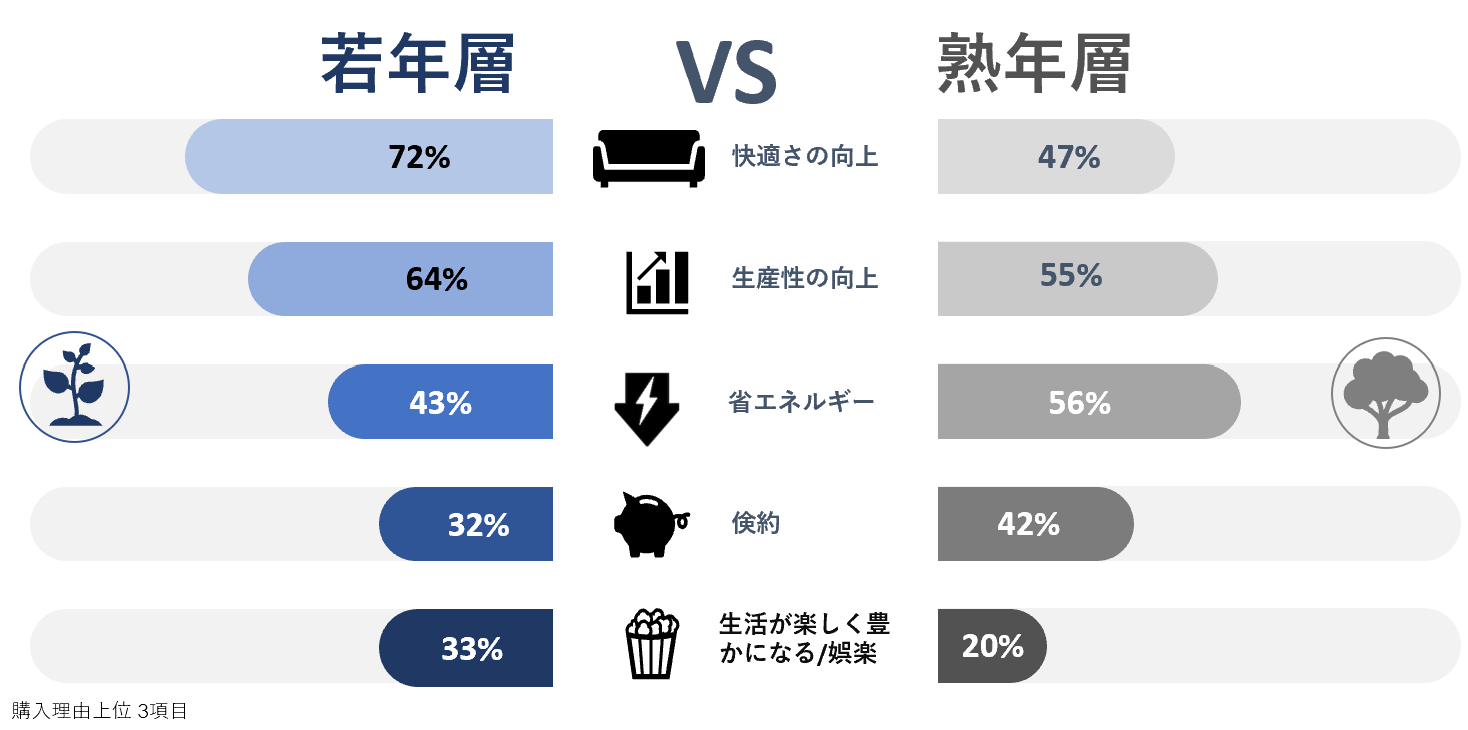

省エネルギー製品を購入する理由として1位に挙がったのは「快適さの向上」。世代別に見ると、若年層の回答率 72% となり、熟年層の 47% と比べると格段に高い。

続いて若年層の 64% 、熟年層の55% が「生産性の向上」と回答した。熟年層に比べて若年層は生活に利便性や快適性を提供する製品 をより好む傾向が強いことが分かる。

一方、購入理由の三番目の回答「エネルギー消費の削減」は、どちらの世代も重要視しているが、熟年層の方が若干上回る。(若年層 43%、熟年層 56%)

消費者インサイト:

若年層 – 省エネ製品の機能だけを売りにしても購買行動には結び付きにくい。省エネ製品を使うことで、生活や仕事面で快適さや効率性が向上するメリットを明確にするようなマーケティングが有効。

熟年層 – 省エネ製品を使うとエネルギー消費量や無駄、生産性がどれだけ改善されるかを伝えることに注力。

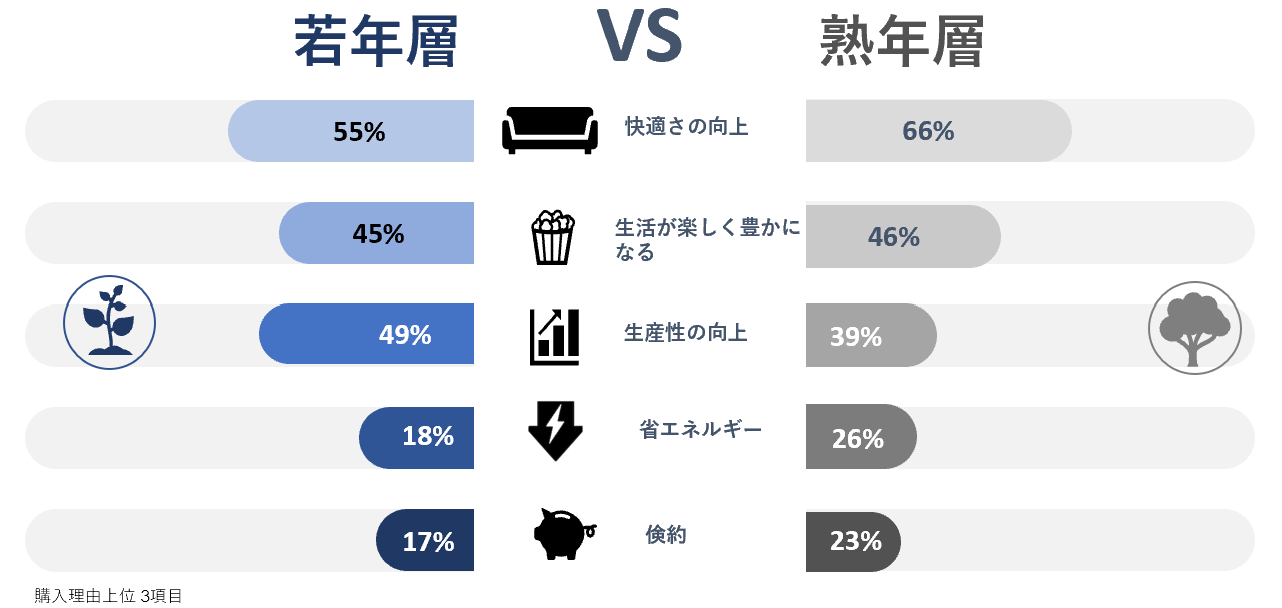

マレーシア

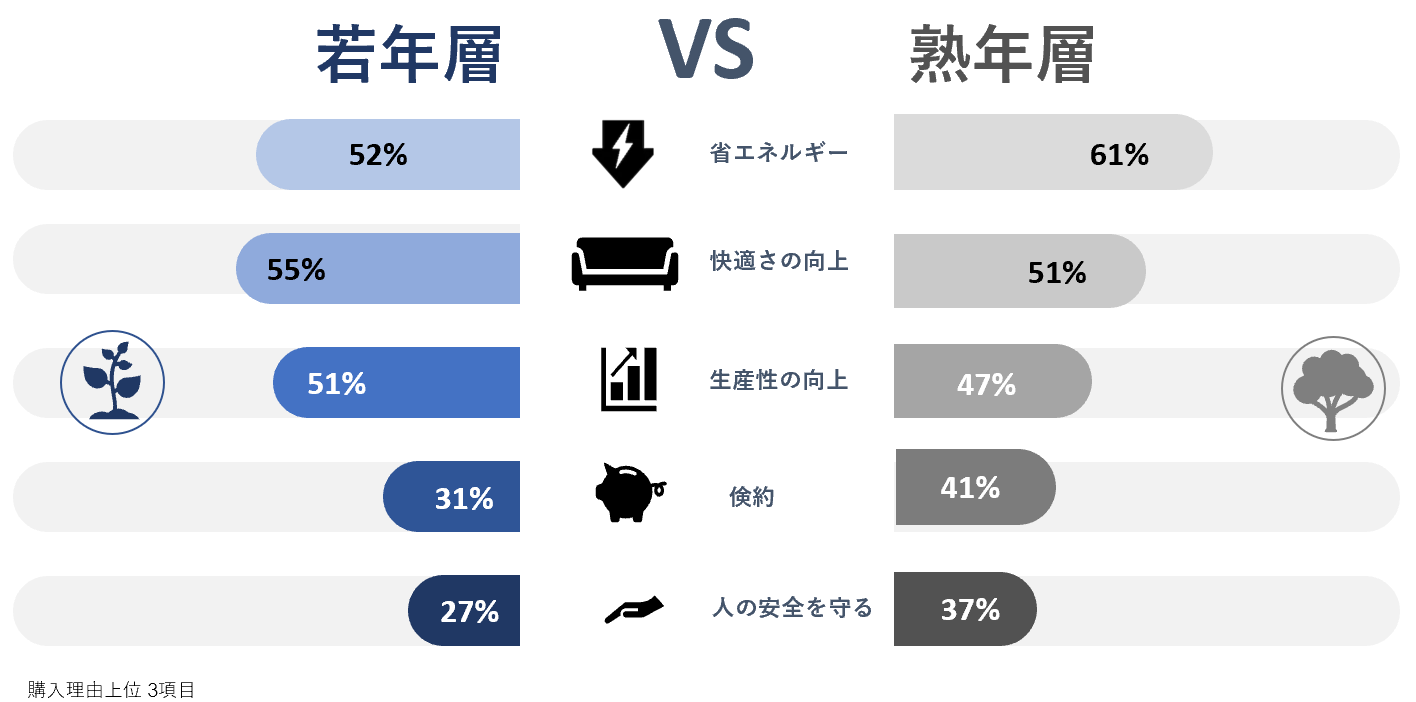

どちらの世代でも、「省エネルギー」 (若年層 52%、熟年層 61%)と「快適さの向上」(若年層 55%、熟年層 51%)が上位に挙がり、このカテゴリをけん引している。

しかし、優先順位付けの傾向には世代間で違いが見られ、若年層に比べると熟年層では「省エネルギー」意識が高く1位に、一方若年層では、「快適さの向上」が1位に選ばれている。

上位3項目を見ると、若年層では項目間の差は微小であるが、熟年層では極めて歴然となっている。

消費者インサイト:

若年層 – IoT製品を使用することで「快適な生活」と省エネルギー化を実現できる点に焦点をあてる。

熟年層 – IoT製品を活用することで省エネルギー化と快適さの向上を促進できる点を明確にする。

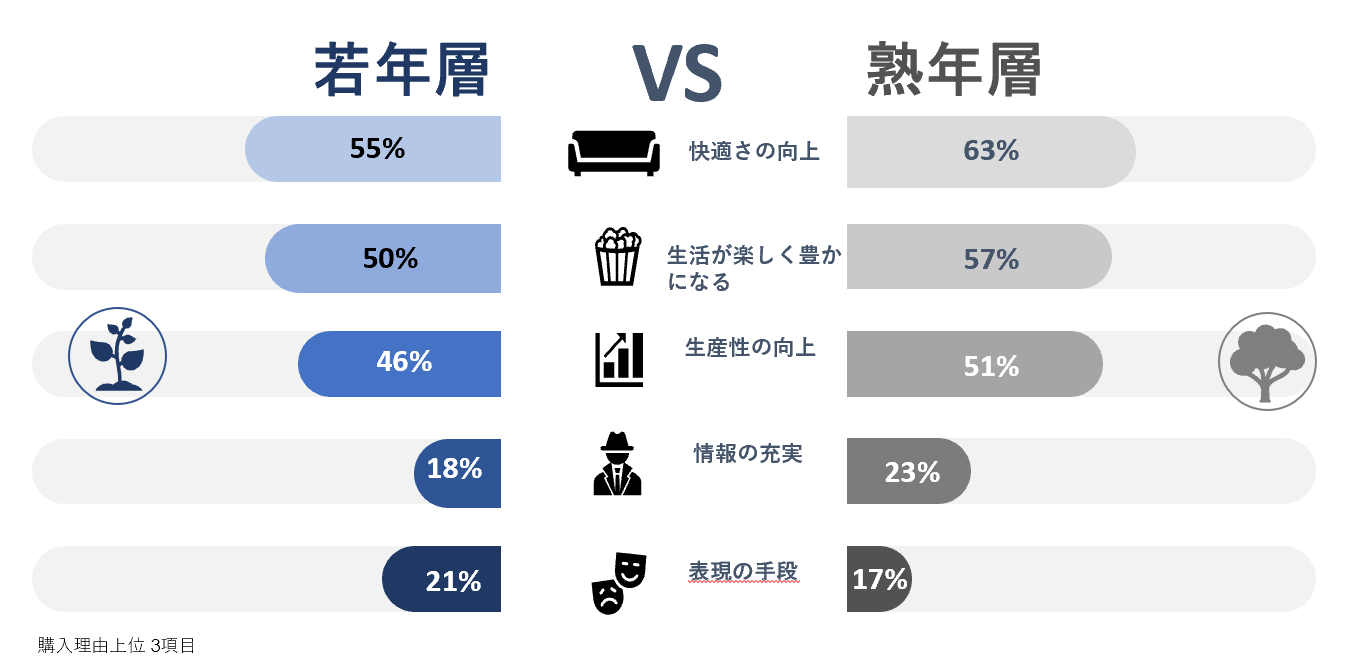

インドネシア

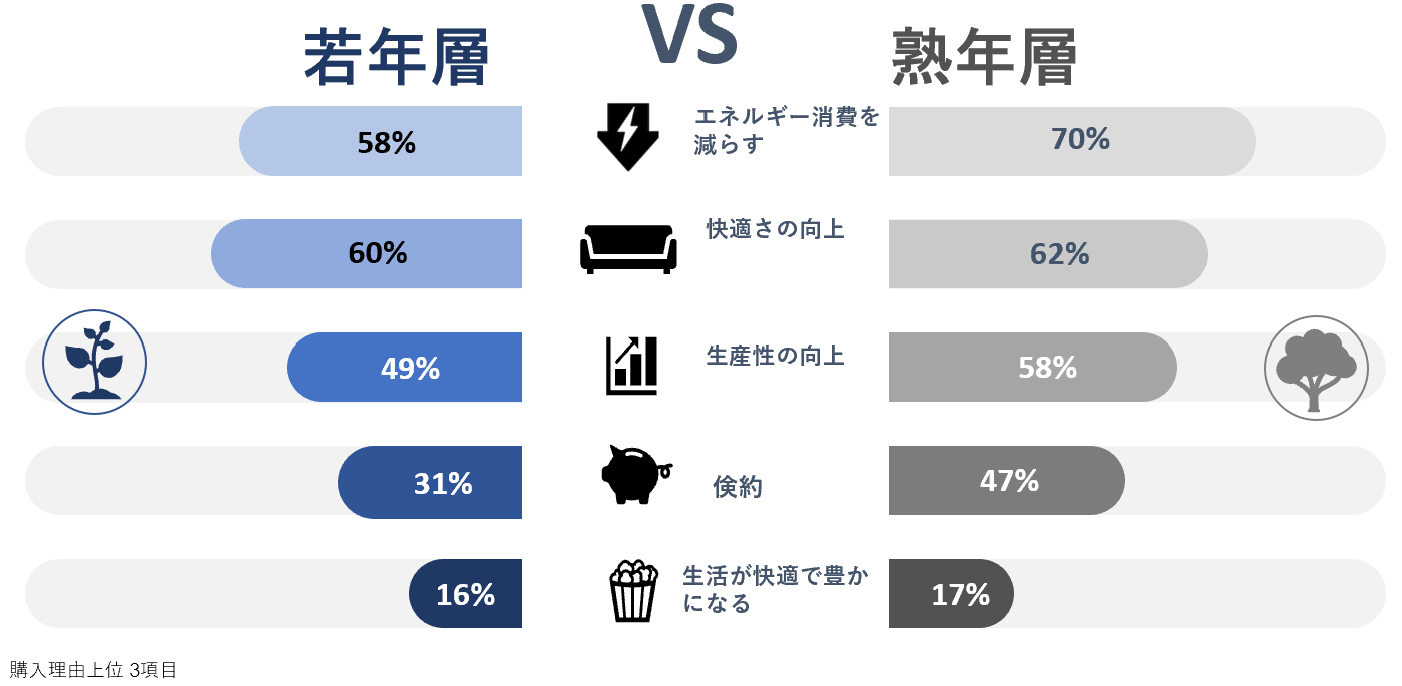

省エネルギー製品の購入理由1位は、「エネルギー消費を減らす」(若年層 58%、 熟年層 70%)、次に「快適さの向上」 (若年層 60%、熟年層 62%)。

興味深い傾向として、若年層に比べて熟年層はエネルギーの節約への関心度合いが高く(差異は2%)、実際にこのカテゴリは成長率も高い。一方で、熟年層に比べて若年層は快適さをより求めるという結果になった。

次に、「生産性の向上」(若年層 49%、熟年層 58%)、続いて「倹約」(若年層 31%、熟年層 47% )となった。

本回答結果から、消費者の購入理由はコスト節約だけでないことが分かる。マーケターは、「快適さ」や「生産性の向上」(「省エネルギー」に続き)が購入理由の上位に挙がっていることを踏まえ、消費者動向をより深堀する必要がありそうだ。

重視する製品特性

質問

スマートホーム・省エネルギー製品の選択時に重視する項目を3つ挙げて下線を引いてください。

回答リスト

使い易さ – 設定が簡単;トラブルシュートが簡単 – 作業効率化 – 高性能 – 馴染みがある(製品を見たことがある、所有している)- 口コミの評価 – お試しができる – 問い合わせサービスがある – 所有製品に適合/互換性がある – 知っている/信頼するブランド

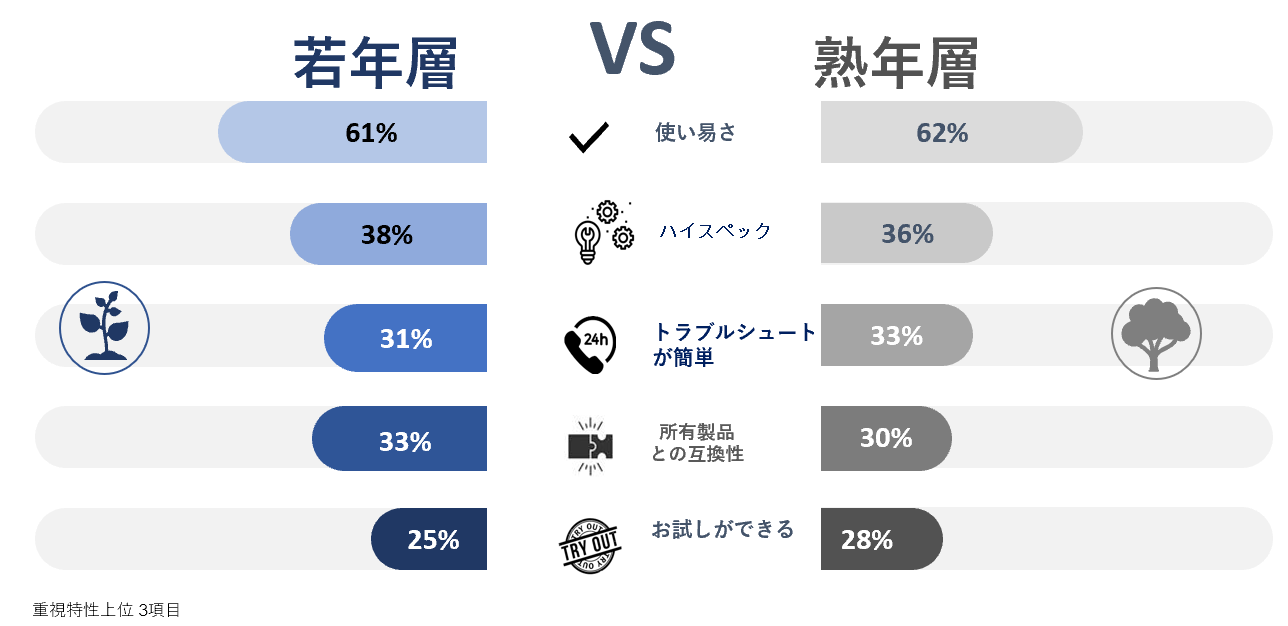

タイ

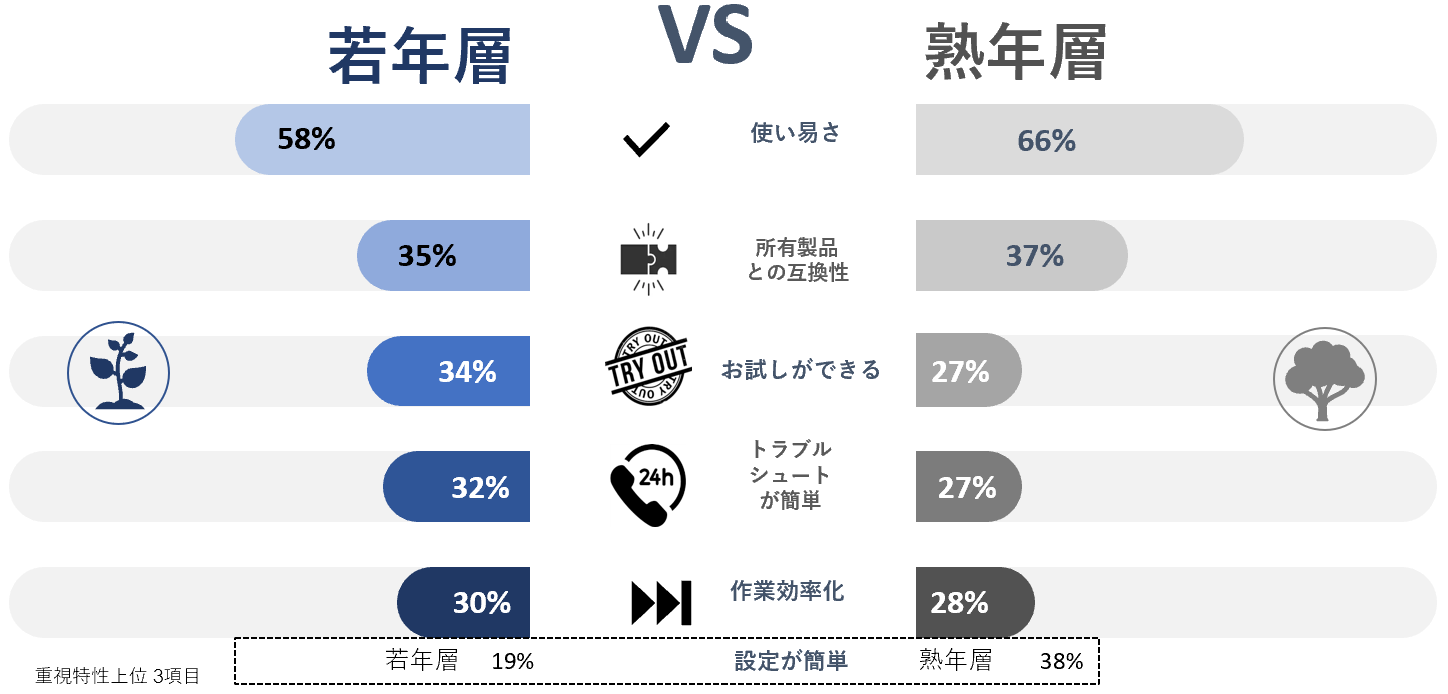

「省エネルギー製品」を選定する際に最も重視する製品特性として、若年層、熟年層共に「使い易さ」を第1位に挙げた。(若年層 58%、熟年層 66%)若年層に比べ熟年層の回答率が若干高いものの、どちらの世代も、その他選択肢に大きく水を開けた結果となっている。

第2位は、「所有製品との互換性」(若年層 35% 、熟年層 37%)となる。

世代間の違いが目立ったのが、製品の購入前に実際に「お試しができる」かどうかという点で、若年層では第3位に挙がっているが、熟年層では第5位となっている。(若年層 34%、熟年層 27%)

熟年層では、第3位に「設定が簡単」を選んでいる。(若年層 19% 、熟年層 38%)

消費者インサイト:

若年層と熟年層の両方 ー プロモーションにおいて、IoT製品の使い易さを上手に伝えながら、一方で既存テクノロジー製品との互換性を適切に伝えることに注力する

シンガポール

製品選定時に重視するポイントについて最も多かった回答は「使い易さ」で、どちらの世代でも過半数を超えた。(若年層 60%、熟年層 61%)

2位は、熟年層では「使い易さ」 (51%) で、若年層を (37%) を上回り、一方若年層では「口コミの評価」 (40%) で、熟年層 (23%) とは2倍近い差がついた。

さらに「知っている/信頼するブランド」(5位)も世代間での違いが目立った。(若年層 30%、熟年層 18%)

この違いはおそらく、熟年層はすでに様々なブランドについてある程度の知識や理解があるため、製品を選ぶ際にわざわざそのブランドの信頼性を確かめる必要がないためだと思われる。

消費者インサイト:

若年層ー製品の使い易さを伝え、製品の購入を検討している消費者の背中を後押しできるように商品レビューや書込みのシェアを促進させる。

熟年層ー何よりも「使い易さ」と「設定が簡単」である点を納得してもらえるように試用を促進、購入につなげる。

マレーシア

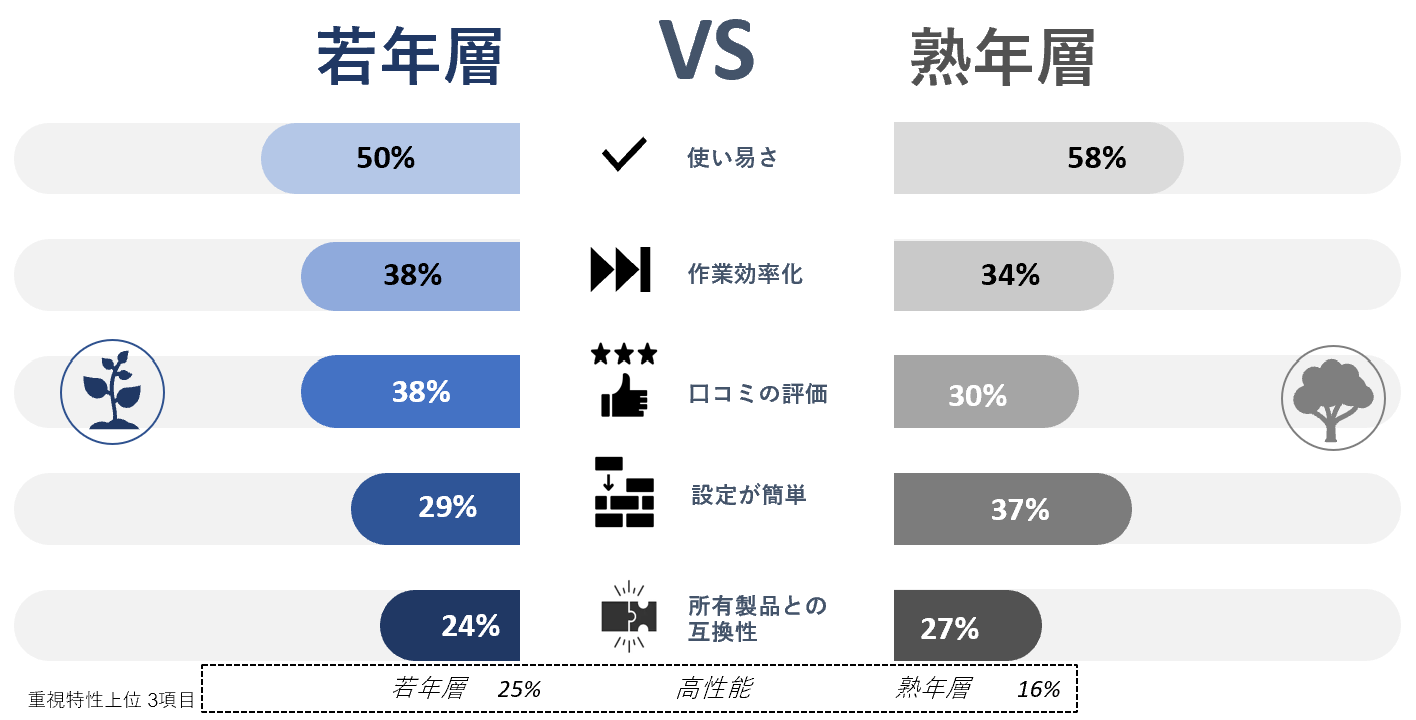

どちらの世代にも共通するのは、「スマートホーム・省エネルギー」製品の「使い易さ」を最も重視している点である。(若年層 50%、熟年層 58%)

若年層では続いて「作業効率化」と「口コミの評価」がどちらも 38% を占め同一2位に、次に「設定が簡単」 (29%)、「所有製品との互換性」 (24%) の順番となっている。

一方、熟年層にとっては「設定が簡単」 であることが、若年層と比べてより重要度が高い。(若年層 29%、熟年層 37%) 続いて、「作業効率化」 (34%)、「口コミの評価」 (30%)、「所有製品との互換性」 (27%) が選ばれている。

消費者インサイト:

若年層 – IoT製品の「使い易さ」「作業効率化」のメリットを明確にし、購入者による「口コミの評価」を活用する。

熟年層 – IoT製品が「使い易く」「簡単設定」であることを適切に伝える。

インドネシア

世代を問わず、製品を選択、比較する際に最も重要なのは「使い易さ」と応えた回答者が半数を超えた。世代別では熟年層 71% 、若年層 58%だった。

その他の項目はそれほど重視されておらず、若年層は「作業効率化」 (39%)、「口コミの評価」(人からの勧め) (39%)、「設定が簡単」 (35%)となった。熟年層にとっては、「作業効率化」 (36%) と「設定が簡単」 (37%)も重視ポイントのようだ。

その他の「トライアビリティ(質問やお試し)」や「所有しているブランド製品との互換性」などはそれほど重要視されていない。

セーフティ・ヘルスケア&フィットネス

セーフティ・ヘルスケア&フィットネス製品

摂取栄養素やエクササイズの管理機能およびヘルスケアに関するモニタリング機能を持つ製品のことで、スマートウォッチ、フィットネストラッカー、スマートロックなどがある。

スマートウォッチ

主に腕時計状が主流で、コンピュータ機能と表示画面を搭載、電話やメールの通信機能がある。消費カロリーなどの活動量を測定できる。

医療系ウェアラブル

血圧、酸素飽和度、心拍、心電図などの計測センサーを内蔵した健康管理機器。

フィットネスアプリ

摂取栄養素、エクササイズ、健康増進、病気の予防などを管理するアプリの総称。

スマートシューズ

走行時間や距離を測りデータを取得、解析してフィードバックする。従来のシューズにデジタルデバイスを搭載して、快適さと利便性、健康増進に役立つ 働きをする。その構造はインソールに埋め込んだBluetooth対応のセンサーが、計測した足の動きや着地点データをスマートフォンアプリに送信する。つまりハイテクな頭脳としての役目を果たす。

スマートロック

スマホの遠隔操作でワイヤレスデータ通信を使って扉を施錠・開錠するシステムのこと。「鍵」にあたる暗号化された認証情報を、スマホから錠前に送信することで扉の開閉やその他管理を行うことができる。

ロボット掃除機

Wi-Fiに対応した通信機能を持ち、スマホアプリを使って清掃状況を遠隔操作・確認することができる。

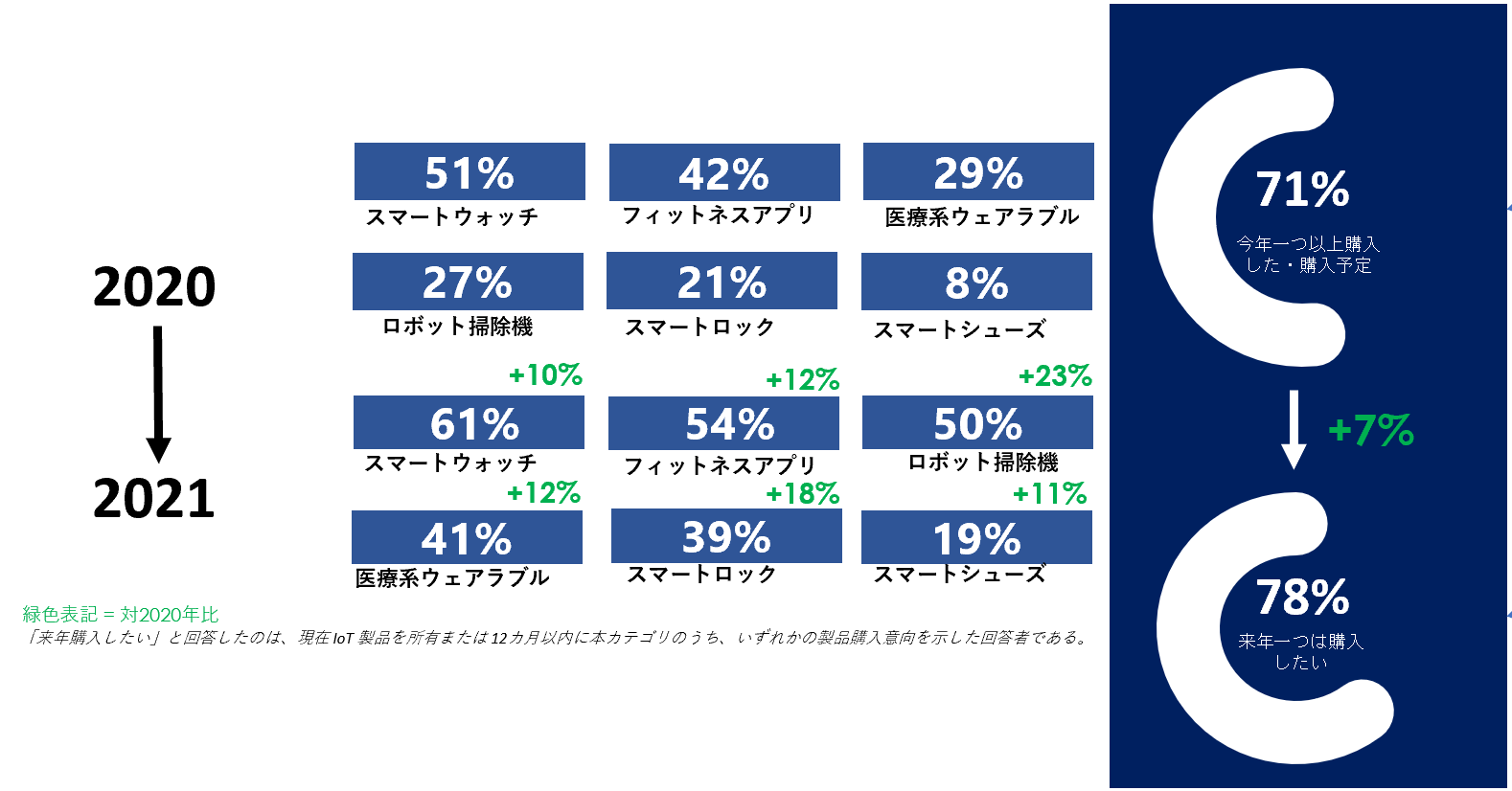

若年層の普及率

タイ

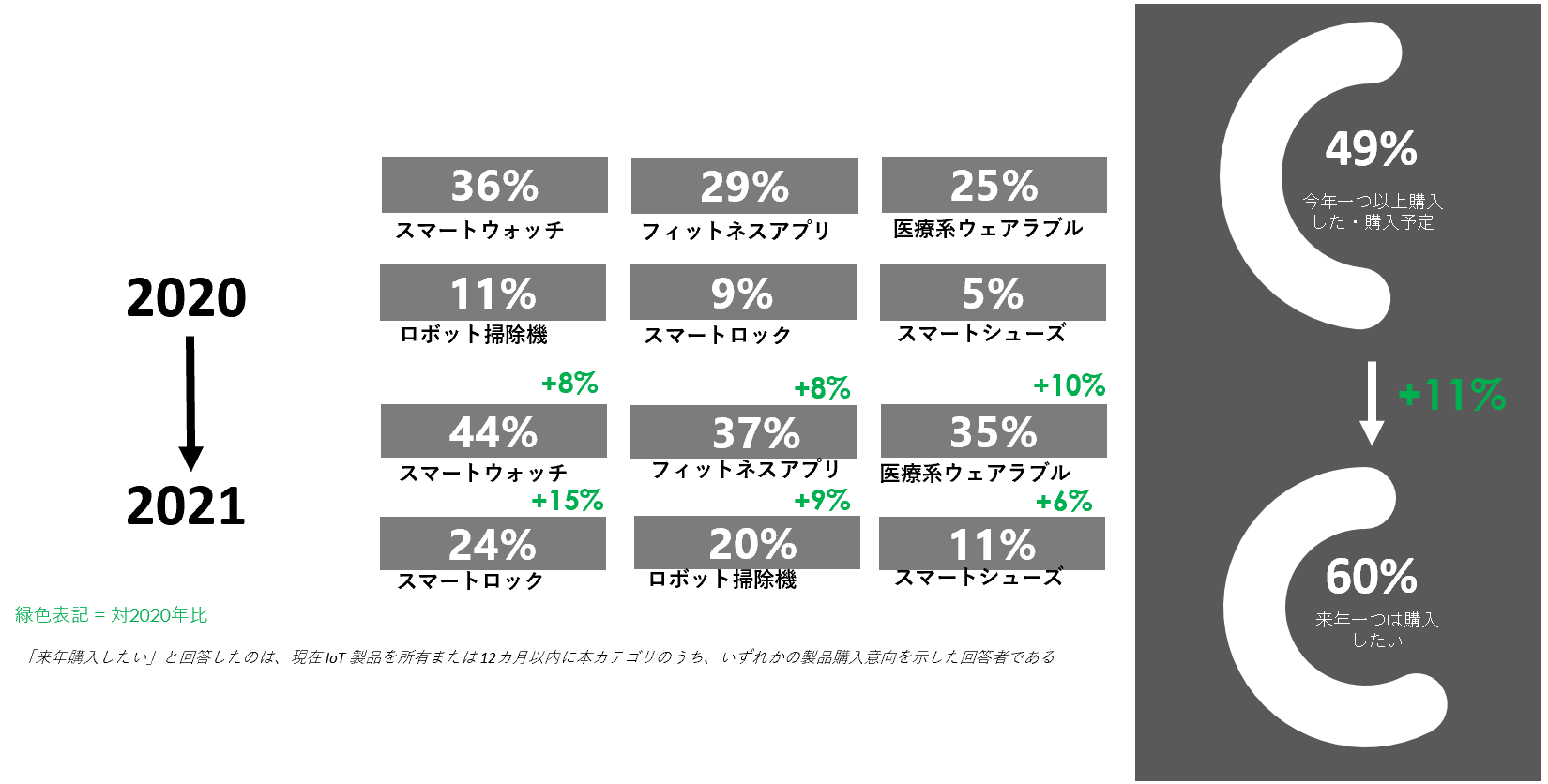

若年層の58% が「セーフティ・ヘルスケア&フィットネス」製品を一つ以上所有している。製品別では、「フィットネスアプリ」 (31%)、「スマートウォッチ」 (30%) 、「ロボット掃除機」 (20%) の順位となっている。

「セーフティ・ヘルスケア&フィットネス」カテゴリーの将来成長率は +9 % と予測されている。

製品別に見ると、「ロボット掃除機」や「スマートロック」は今後堅調な成長が見込まれている。予測成長率は各々 23%、22% となっている

シンガポール

若年層の 63% が一つ以上の「セーフティ・ヘルスケア&フィットネス」製品を所有している。製品別で見ると1位は「フィットネスアプリ」と「スマートウォッチ」で、所有率は各々41% となる。

このカテゴリーは今後 9% 程度の成長が予測される。

今後の成長率において製品間の格差はそれほど大きくないが、セーフティ関連のスマートロックおよびフィットネス関連のフィットネスアプリが最も拡大すると見込まれている。高齢の親の面倒を子供がみるのが当たり前のシンガポールでは、若い世代の健康意識を向上させる取組みは有効と言える。

例: 老いた親の面倒を見る経済的負担および社会的負担を軽減する

マレーシア

マレーシアでは若年層の71% が一つ以上の「セーフティ・ヘルスケア&フィットネス」製品を所有している。製品別では、「スマートウォッチ」 (51%) 、「フィットネスアプリ」 (42%) が多い。カテゴリ全体の予測成長率は控えめな7%となっている。

消費者のこのカテゴリへの関心度合いは製品別にバラつきが見られる。最も高い成長率が見込まれているのは「ロボット掃除機」 (+23%)、「スマートロック」 (+18%) と予測されている。

インドネシア

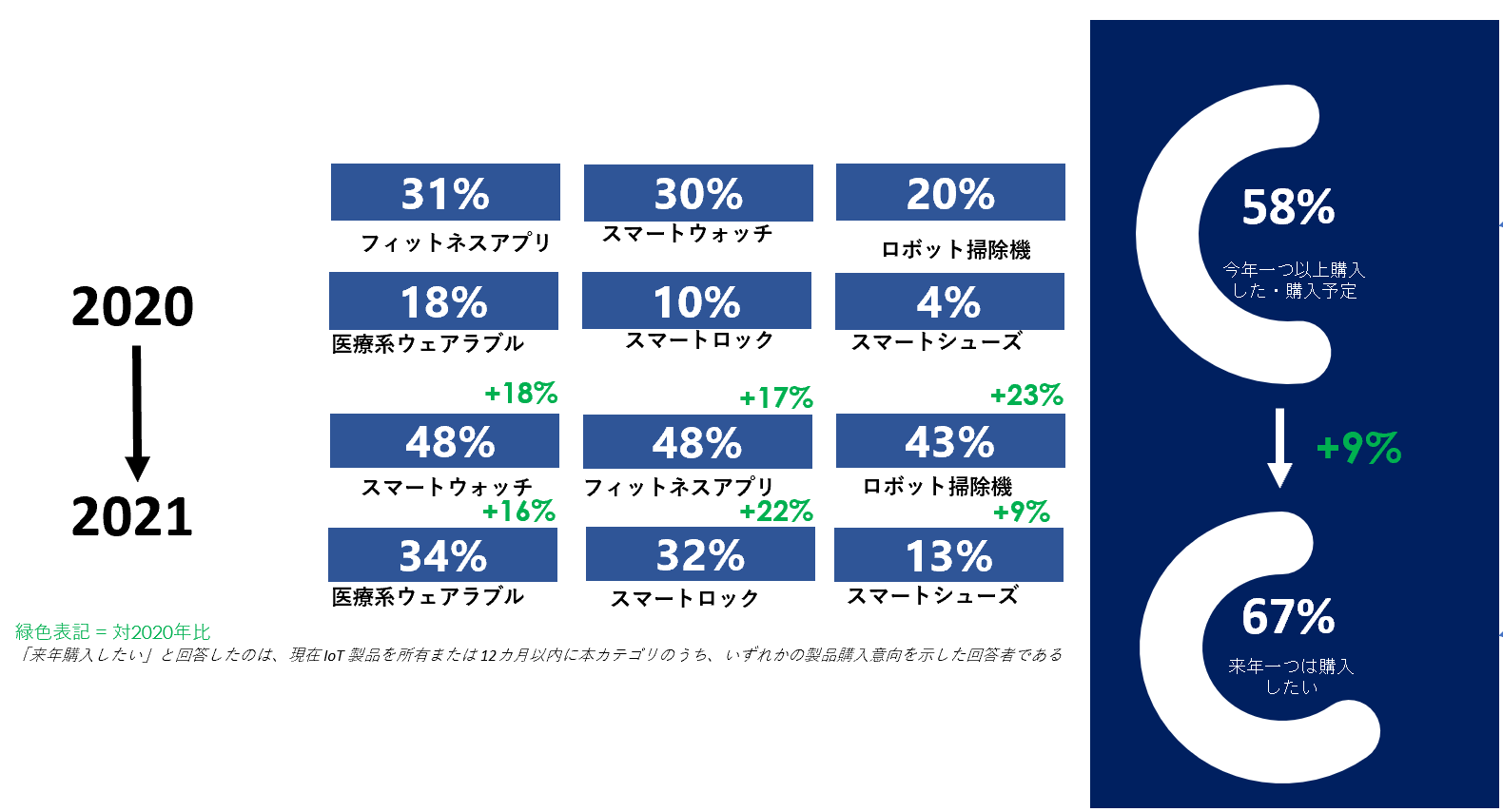

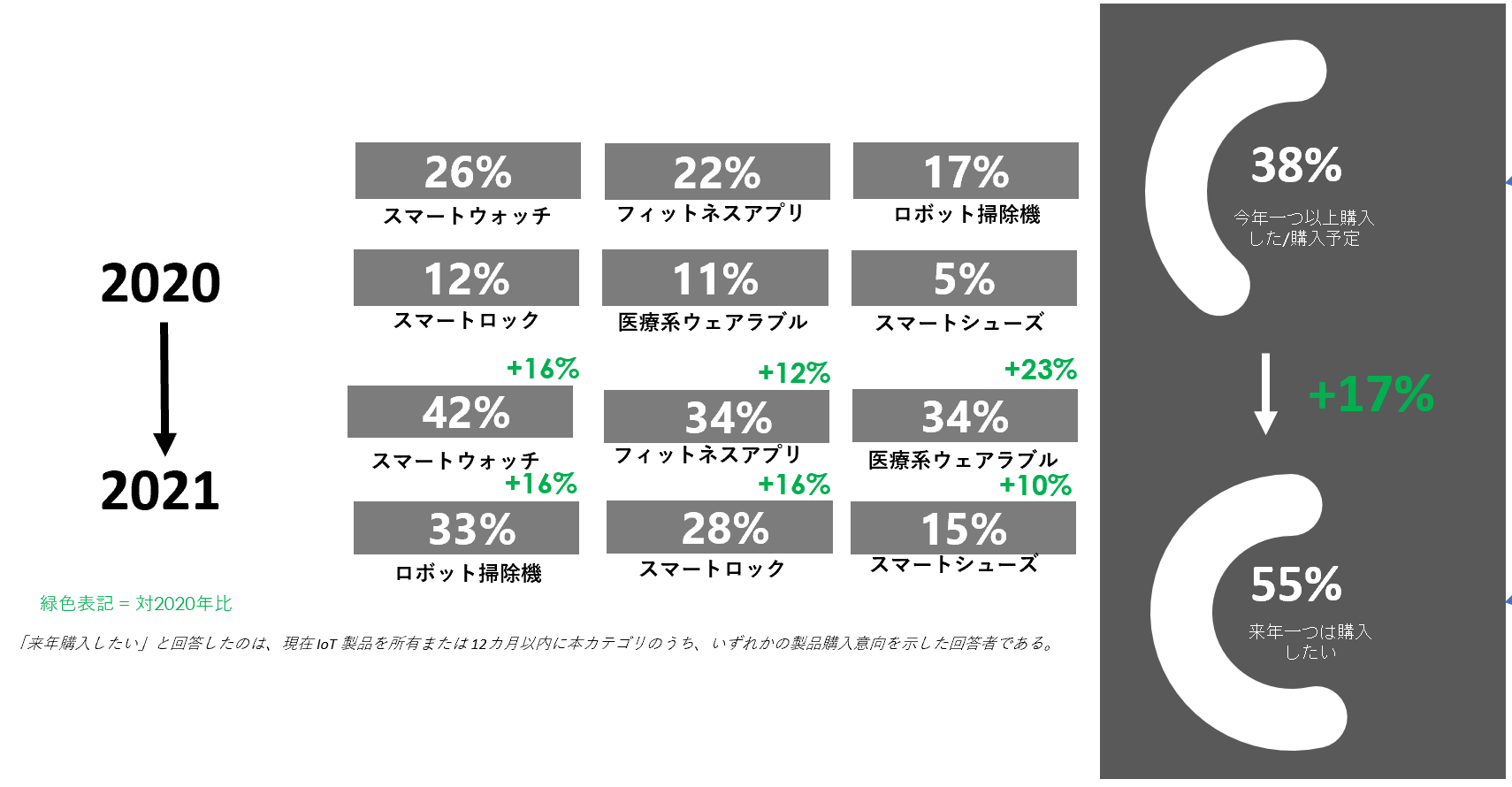

若年層の47% が一つ以上の「セーフティ・ヘルスケア&フィットネス」製品を所有している。製品別では、「スマートウォッチ」 (32%) 、「フィットネスアプリ」 (29%) が多い。カテゴリ全体で15%の成長が予測されている。

消費者の関心度合いは製品毎にバラつきが見られるが、「ロボット掃除機」、「スマートロック」、「医療系ウェアラブル」の拡大が予想されている(予測成長率 14-16 %)。熟年層に比べ若年層の方が同カテゴリに対する関心が高い傾向。

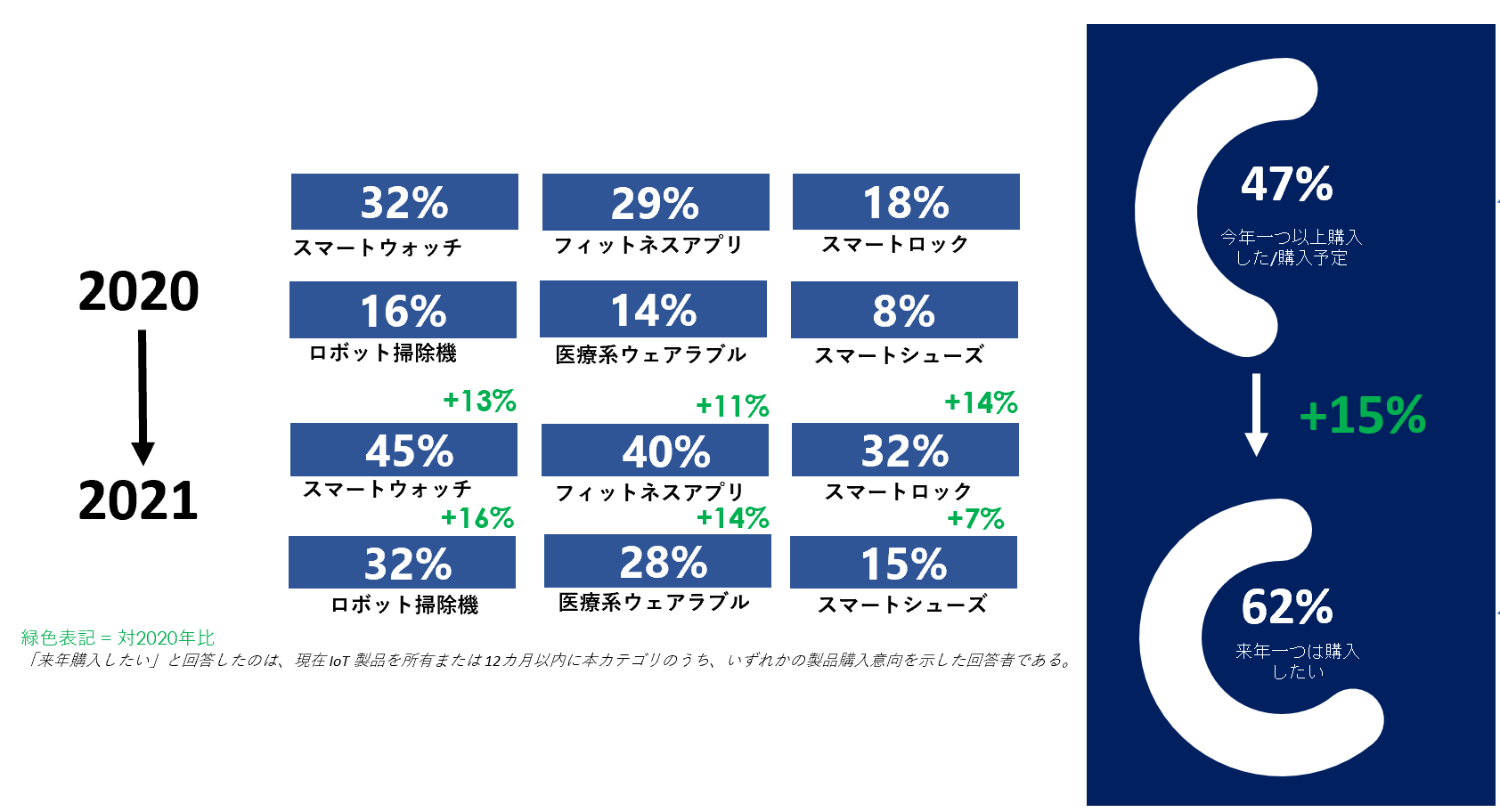

熟年層の普及率

タイ

熟年層の50% が「セーフティ・ヘルスケア&フィットネス」製品を一つ以上所有している。この数値は若年層と比べて 8% 低い。 製品別の人気順位は「スマートウォッチ」(30%) 、「フィットネスアプリ」 (28%) となっている。

熟年層においてこのカテゴリーの将来予測は、+14% の成長率となっており、この数値は若年層 (+9%) に比べて5% 高い。

中でも「スマートウォッチ」 「スマートロック」「医療系ウェアラブル」の3つは、今後大きな成長が期待されてる。

シンガポール

熟年層の58% が一つ以上の「セーフティ・ヘルスケア&フィットネス」製品を所有しているが、若年層に比べて 5% 低い。製品別で見ると若年層と同じ傾向を示しており、1位は「スマートウォッチ」40%、2位は「フィットネスアプリ」34% となっている。

このカテゴリーは今後 4% – 5%程度の成長が予測される。

近年シンガポールでは高齢化が進んでいるため、もし消費者に対する教育を提供できていれば、医療系ウェアラブル製品をもっと普及できた可能性がある。しかし、熟年層ではハイテクに苦手意識を持つ比率が増加するため、医療系ウェアラブル製品は複雑であるといったイメージが先行し、否定的な要素と結び付けられがちである。(依存、病気等)

マレーシア

熟年層の 49 % が一つ以上の「セーフティ・ヘルスケア&フィットネス」製品を所有している(若年層に比べ22 %低い)。製品別所有率には若年層と共通の傾向が見られ、「スマートウォッチ」(36 %)、「フィットネスアプリ」(29 %) 、「医療系ウェアラブル」 (25 %) となっている。

製品別の予測成長率は若年層に比べ若干低いものの、本カテゴリ全体の成長率では若年層より高い+11 % が見込まれている。

インドネシア

熟年層の38% が一つ以上の「セーフティ・ヘルスケア&フィットネス」製品を所有している(若年層に比べ9 %低い)。製品別所有率は、「スマートウォッチ」(26%)、「フィットネスアプリ」(22%) 、「ロボット掃除機」 (17%) となっている。

若年層に比べ、熟年層の本カテゴリ製品の浸透率は全体的に若干低い。

その一方で、「医療系ウェアラブル」に対する注目度が高く、同市場は23 %の成長が見込まれている(若年層は14%)。

購入理由

※用語の定義

快適さ: エルゴノミクスデザイン、心の平安、面倒な作業や雑用の軽減、テクノロジーが可能にするリモート作業

生産性: 従前と比べ速く、少ないステップ数でより良い結果・成果物が生まれる

安全性: 予期せぬ脅威対策

質問

セーフティ・ヘルスケア&フィットネス製品の購入・導入・利用理由を3つ挙げて下線を引いてください。

回答リスト

健康改善 – 人の安全を守る – 倹約に役立つ – 生活を快適にする – 毎日が楽しくなる – 人との交流/つながりに役立つ – 個人のプライベートを充実させる – 充実した情報を提供する – 生産性を促進 – エネルギー消費/二酸化炭素排出を減らす– 社会的ステータスを示す – 自己表現の手段 – トレンドに乗り遅れないため

タイ

「セーフティ・ヘルス&フィットネス」製品を購入する理由の第1位として挙がったのは、「快適さの向上」(若年層 57%、熟年層 64%)だった。回答率では熟年層が若年層を上回った。 第2位は「生産性の向上」で、若年層 42%、熟年層 46% となっている。

若年層では回答にバラつきが見られるものの、熟年層の回答は「快適さの向上」に集中している印象が強い。

世代間の違いが目立ったのが、健康への関心度で、「健康増進」の回答率は熟年層が若年層を大きくうわ待っている。(若年層 23%、熟年層 37%)

消費者インサイト:

若年層と熟年層の両方 ー 「セーフティ・ヘルス&フィットネス」製品を活用することが、「快適さ」や「生産性」の向上に役立つことを訴求する

シンガポール

「セーフティ・ヘルスケア&フィットネス」製品を購入する理由は予想通り「健康増進」(若年層 69%、熟年層 67%) が1位に挙がった。

2位は「快適さの向上」 (若年層 56%、熟年層 45%)、続いて3位は「生産性の向上」 (若年層 48%、熟年層 40%)となる。

熟年層に比べて若年層の方が「快適さの向上」(2位)を追求する傾向が強ことがうかがえる。

熟年層のランキングを見ると、「健康増進」(1位)への関心が非常に高い。回答者にとって2位以下の項目は二次的な問題のようだ。

消費者インサイト:

若年層 & 熟年層ー (熟年層消費者自身または高齢の両親による)依存傾向の軽減を考慮しつつ、IoT 製品が持つ健康増進や快適性の向上効果について啓蒙する。

マレーシア

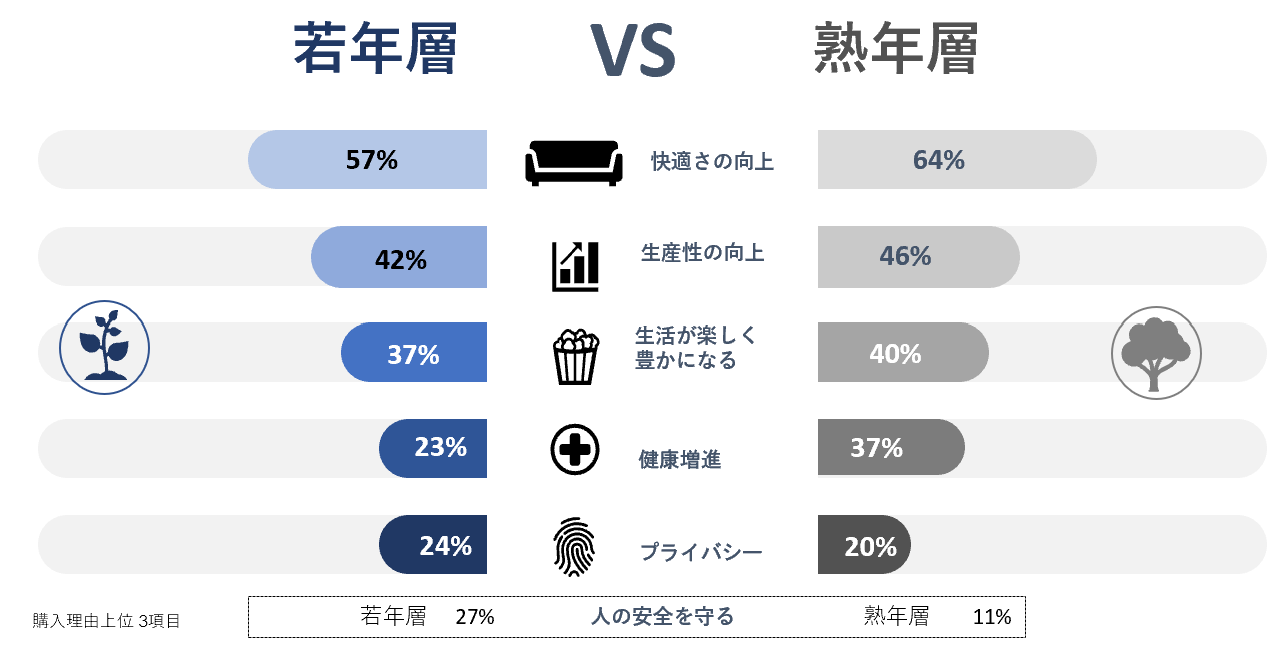

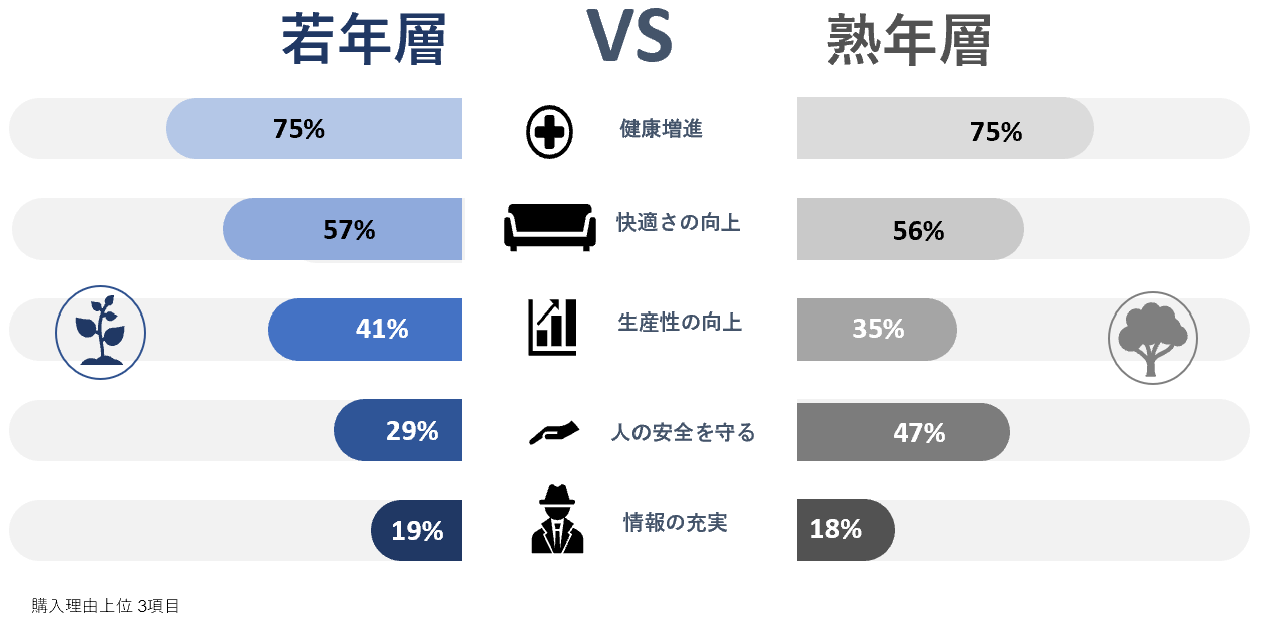

「セーフティ・ヘルスケア&フィットネス」製品の購入理由1位は「健康増進」で、両世代共に過半数を大きく超えている。(各世代 75%) 次に「快適さの向上」が2位となっている。(若年層 57%、熟年層 56%)

若年層の3位は「生産性の向上」(若年層 41% 、熟年層 35%)で、世代間の違いは微小である。対照的に、熟年層の3位は「人の安全を守る」(若年層 29 % 、熟年層 47 %)であるが、世代間で明確な違いが見られる。

消費者インサイト:

若年層 & 熟年層― IoT 製品が健康増進及び快適さの向上にどのように役立つかを具体的に訴求する。

インドネシア

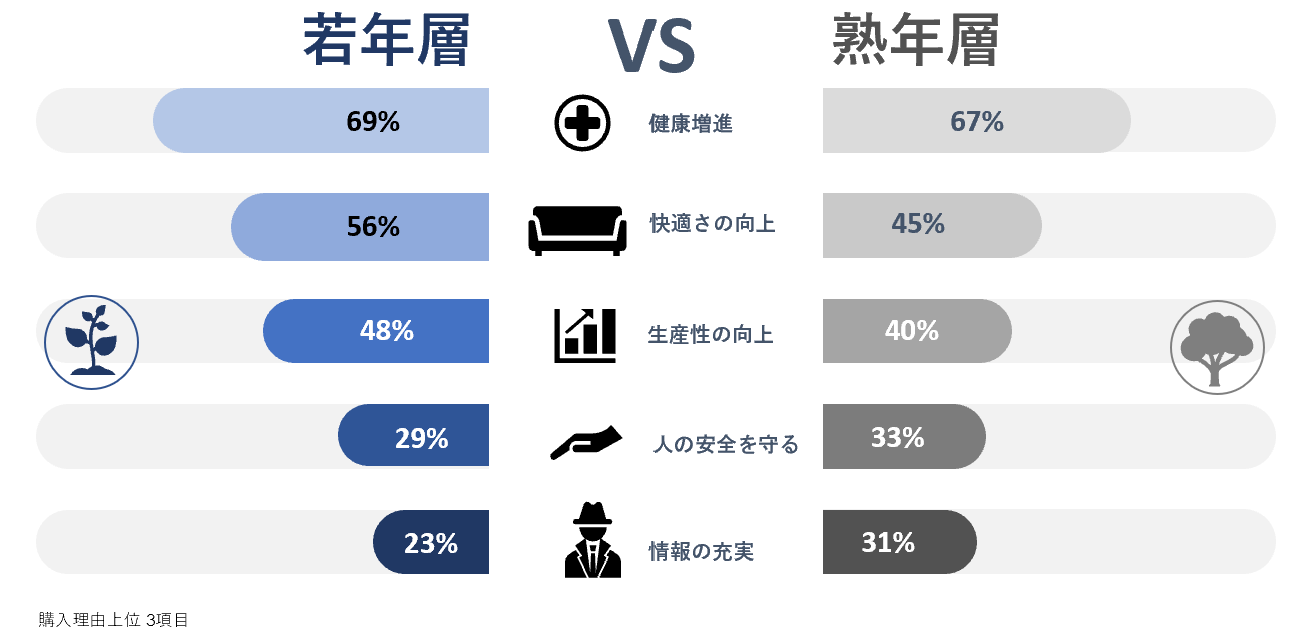

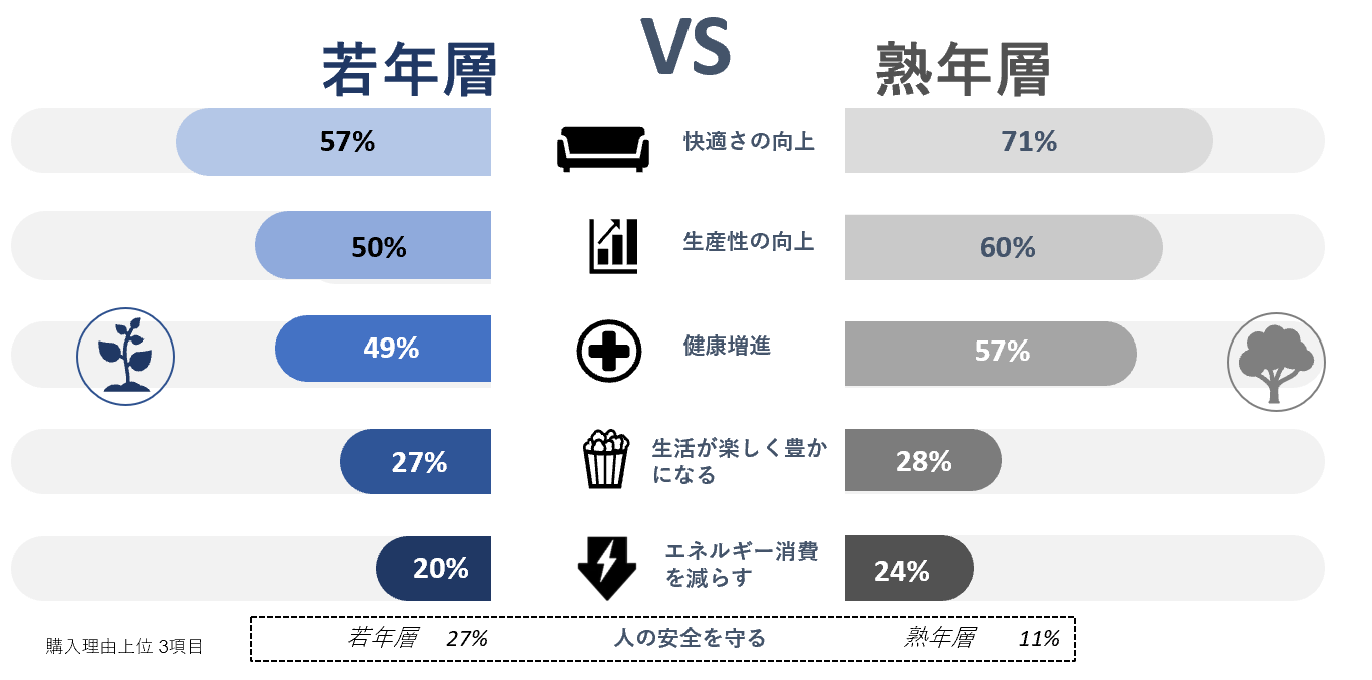

このカテゴリの購入理由1位は「快適さの向上」で、両世代共に過半数を超え、とりわけ熟年層で顕著に表れた(若年層 57%、熟年層71% )。2位は「生産性の向上」(若年層 50%、熟年層 60% )で、この2項目が「健康増進」(若年層 49%、熟年層 57% )よりも上位に選ばれた。

ただし、同じカテゴリでも世代間で購入理由に違いがある。熟年層は全般的に健康増進製品への関心が高い。それに対して若年層はセーフティ関連製品に注目している。(右記図表参照)

さらには熟年層では上位3項目の回答率がいずれも過半数を大きく超えているが、若年層では回答率が分散している。

重視する製品特性

質問

セーフティ・ヘルス&フィットネス製品の選択時に重視する項目を3つ挙げて下線を引いてください。

回答リスト

使い易さ – 設定が簡単;トラブルシュートが簡単 – 作業効率化 – 高性能 – 馴染みがある(製品を見たことがある、所有している)- 口コミの評価 – お試しができる – 問い合わせサービスがある – 所有製品に適合/互換性がある – 知っている/信頼するブランド

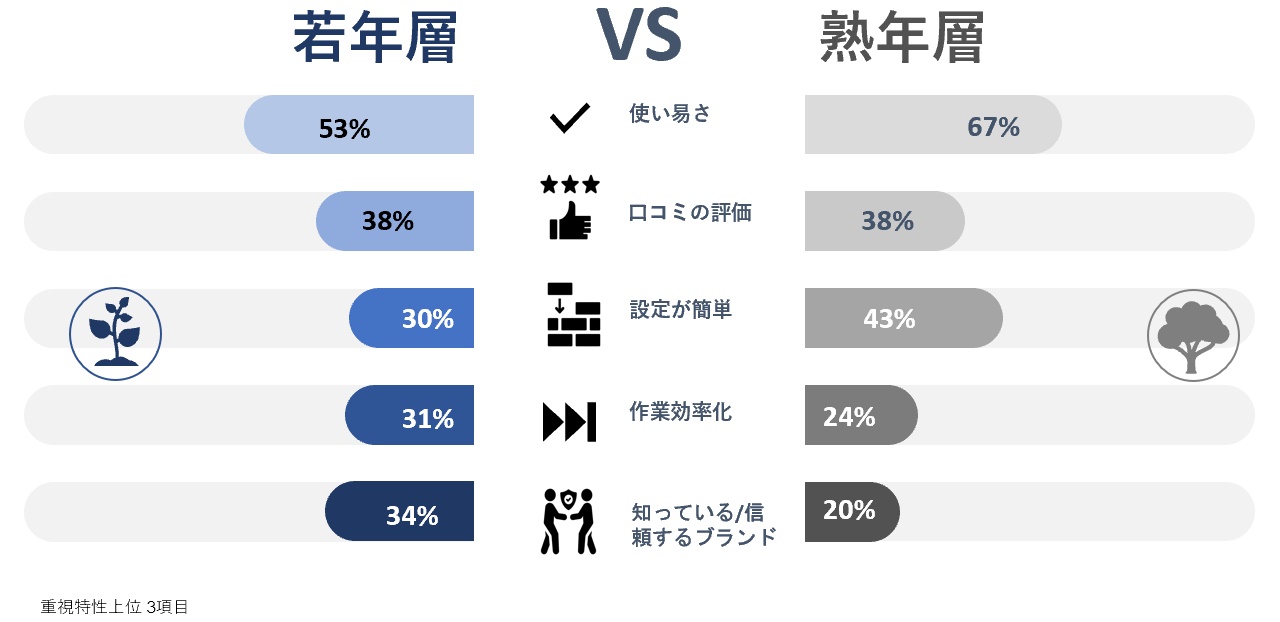

タイ

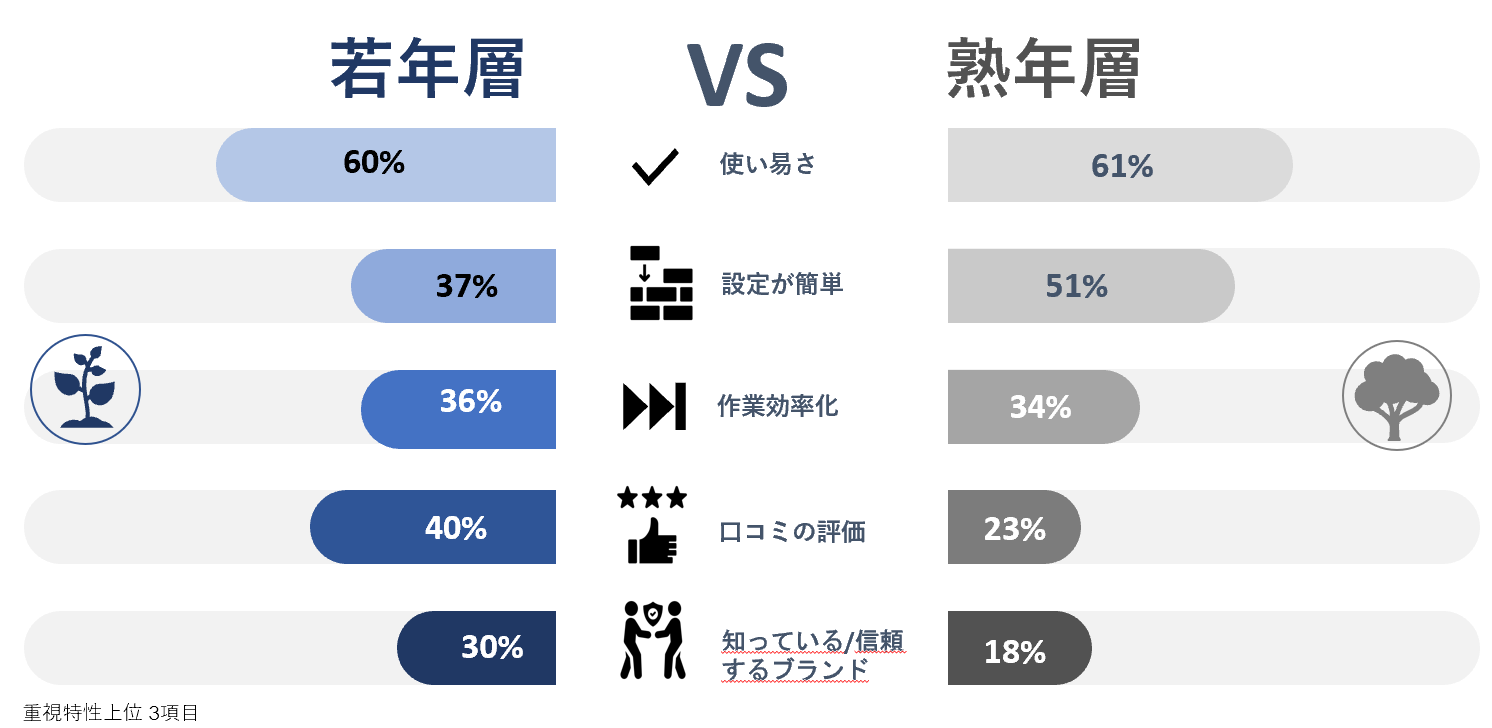

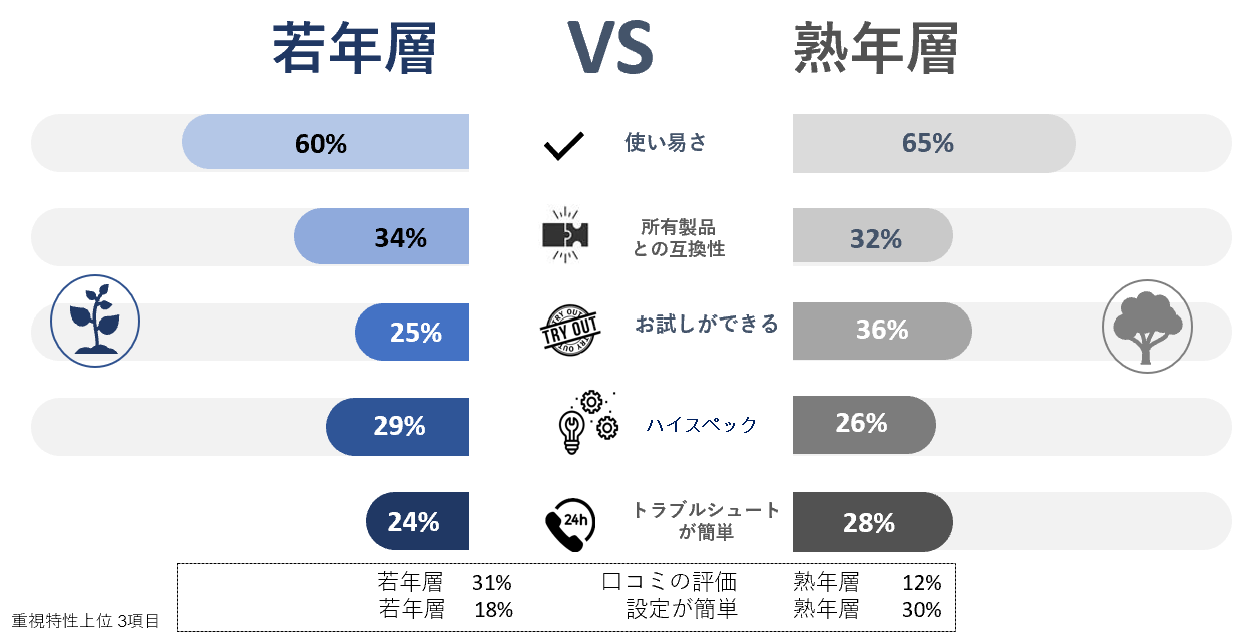

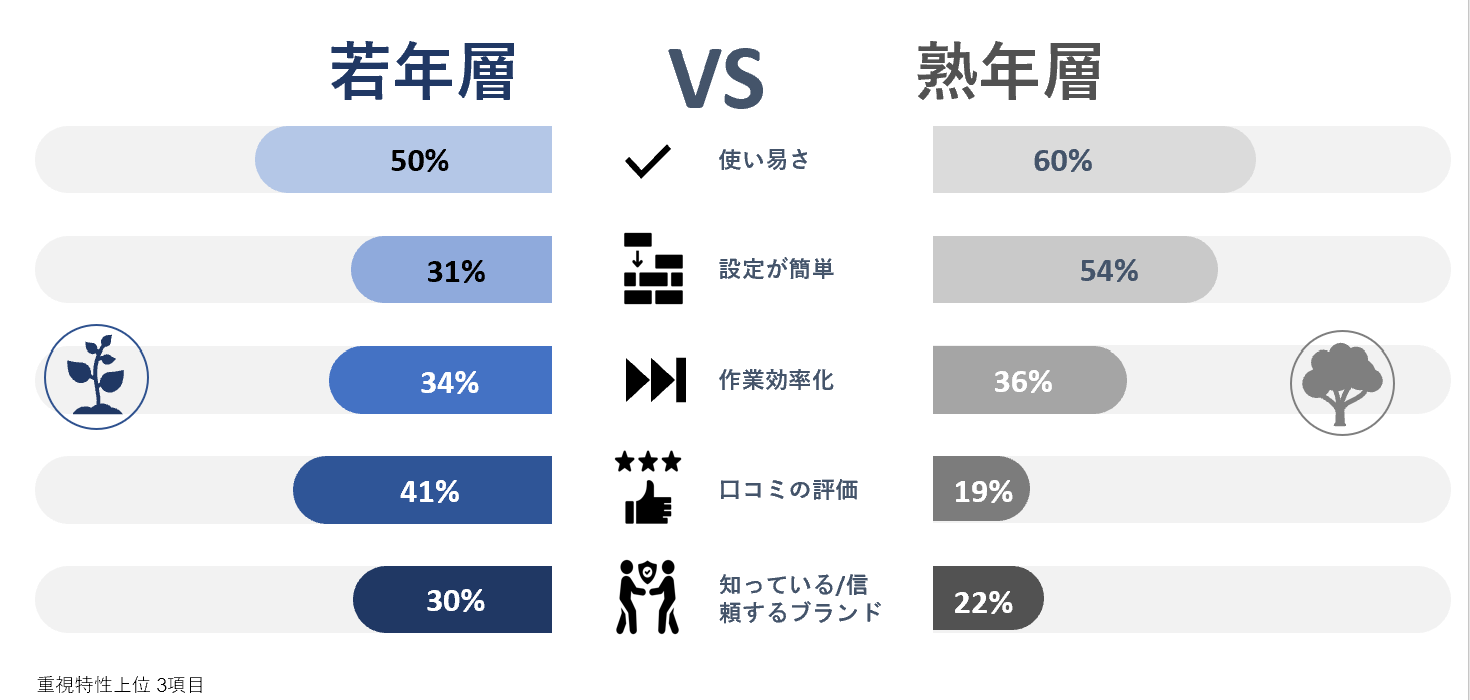

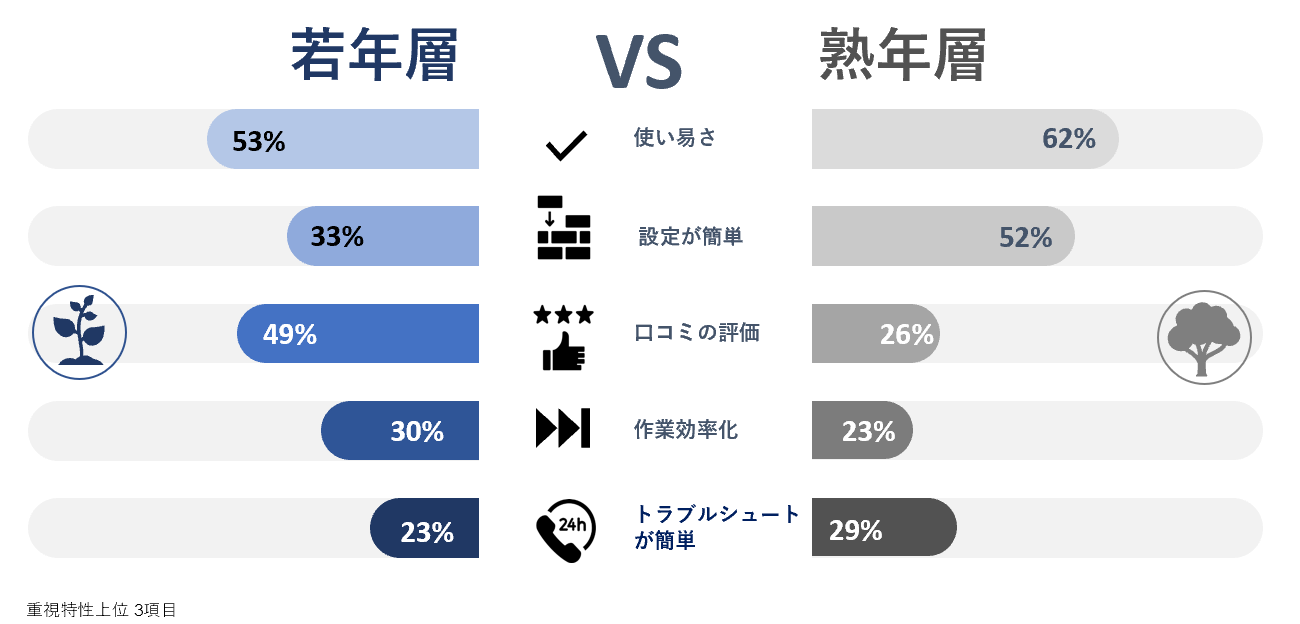

「セーフティ・ヘルス&フィットネス」製品の選定時に最も重視するのは、どちらの世代も「使い易さ」で、他の選択肢と比べて2倍程度の回答率となった。(若年層 60%、熟年層 65%)続いて若年層の2位は(熟年層では3位)「所有製品との互換性」(若年層 34%、熟年層 32%)。

熟年層では、「お試しができる」が第3位(若年層は第5位)となり、若年層に比べて回答率が高め。(若年層 25%、熟年層 36%)興味深いことに、これは「省エネルギー」製品とは全く逆の結果となった。当然のことながら、熟年層では健康面で問題を抱える割合が若年層に比べて多くなるため、関連製品の購入率も高まる。従って購入前に実際にお試しができることが不可欠な要素となってくる。

その他に、熟年層では「設定が簡単」(若年層 18%、熟年層 30%)、若年層では「口コミの評価」(若年層 31%、熟年層 12%)の回答が多かった。

消費者インサイト:

若年層 – 製品の使い易さを伝えると共に、特に既存ハイテク製品との互換性について取り上げる。

熟年層 – 使い易さについて特に強調し、製品のお試しや体験を取り入れる。

シンガポール

「セーフティ・ヘルスケア&フィットネス」製品を購入する理由は予想通り「健康増進」(若年層 69%、熟年層 67%) が1位に挙がった。

2位は「快適さの向上」 (若年層 56%、熟年層 45%)、続いて3位は「生産性の向上」 (若年層 48%、熟年層 40%)となる。

熟年層に比べて若年層の方が「快適さの向上」(2位)を追求する傾向が強ことがうかがえる。

熟年層のランキングを見ると、「健康増進」(1位)への関心が非常に高い。回答者にとって2位以下の項目は二次的な問題のようだ。

消費者インサイト:

若年層 & 熟年層ー (熟年層消費者自身または高齢の両親による)依存傾向の軽減を考慮しつつ、IoT 製品が持つ健康増進や快適性の向上効果について啓蒙する。

マレーシア

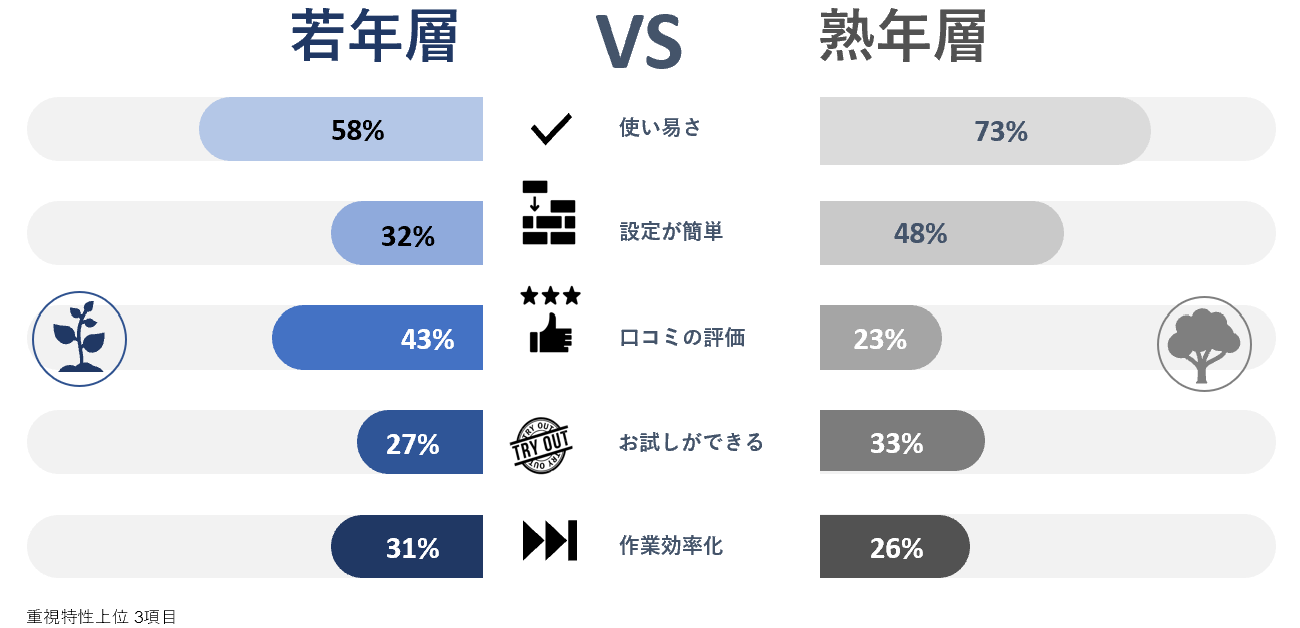

「セーフティ・ヘルスケア&フィットネス」製品ではどちらの世代も「使い易さ」の重視度合いが高く、特に熟年層にとっては新しいテクノロジーへの対応が容易ではないこともあり、高い数値となっている。(若年層 53 %、熟年層 67 % )

若年層の2位以下はそれほど大差なく、「口コミの評価」 (38%)、3位「信頼するブランド」 (34%) 、4位「作業効率化」(31%)、5位「設定が簡単」 (30%)となる。

熟年層の2位は「設定が簡単」 (43%) で、若年層と比べるとその差は大きい。続いて、3位「口コミの評価」(38%)、4位「作業効率化」 (24%)、5位 「信頼するブランド」(20%)となっている。

消費者インサイト:

若年層 – 製品の使い易さに焦点をあて、その根拠となる口コミの高評価をアピールする。

熟年層 – 製品の使い易さや設定が簡単であることを適切に伝える。

インドネシア

このカテゴリの購入理由1位は「快適さの向上」で、両世代共に過半数を超え、とりわけ熟年層で顕著に表れた(若年層 57%、熟年層71% )。2位は「生産性の向上」(若年層 50%、熟年層 60% )で、この2項目が「健康増進」(若年層 49%、熟年層 57% )よりも上位に選ばれた。

ただし、同じカテゴリでも世代間で購入理由に違いがある。熟年層は全般的に健康増進製品への関心が高い。それに対して若年層はセーフティ関連製品に注目している。(右記図表参照)

さらには熟年層では上位3項目の回答率がいずれも過半数を大きく超えているが、若年層では回答率が分散している。

業務効率化

業務効率化関連製品

仕事の効率化に役立つテクノロジー製品のことで、デジタルペン、ハイテクマウス、Bluetooth対応レーザープロジェクター、クラウドストレージなどがある。

デジタルペン

デスクトップパソコン、ノートパソコン、モバイルデバイスなどに書き込みができるアプリ不要の磁気ペン。

ハイテクマウス

外出先のパソコン作業をスムーズに行えるように設計されている。カスタムボタン、マルチコントロールパワー、マルチタッチ、複数のパソコンやスクリーンで使用できる機能がある。

Bluetooth対応 レーザープロジェクター

Wi-Fi通信で他の電子機器やネットワークに接続できる機能を持つタイプが一般的。

3D プリンタ

3次元的な電子データを設計図として、その断面形状を付加加工で積層して立体物を造形する。従来手法と比べると、複雑な形状を造形することができる上に、素材や材料の量を抑えることできる。

クラウドストレージ

インターネット上にファイルを保存・共有できるように設計されたサービスモデル。データは複数のサーバーに分散されてアップロードされ、物理的環境はサービスプロバイダが管理する。(Google Drive, onedrive, dropbox, icloud)

オンライン学習プラットフォーム

インターネット環境を利用した学習方法で、学習活動に関わる、講師、生徒、保護者、その他関係者、学習ツール、リソースを統合し、インタラクティブなオンライン学習環境と管理システムを提供する。(Udemy, OpenSesame, Audible )

電子書籍リーダー

電子書籍を閲覧するための電子機器で、小説、雑誌、新聞、文書など幅広いコンテンツを読むことができる。ワイヤレス通信でインターネットに接続して電子書籍サービスプロバイダ(Amazon Kindle, Sony Reader Store)からコンテンツを購入・ダウンロードし、スタンドアローン機器として機能する。

ビデオ会議システム

いつでも、どこからでも複数人の会議への同時参加を可能にするビデオ会議ソフトウェアで、画像、音声、テキストなど出力や共有ができる。ビデオ会議サービスプロバイダーにはSkype, Cisco webEx, Arkadin, Zoom, GotoMeeting, Microsoft team などがある。

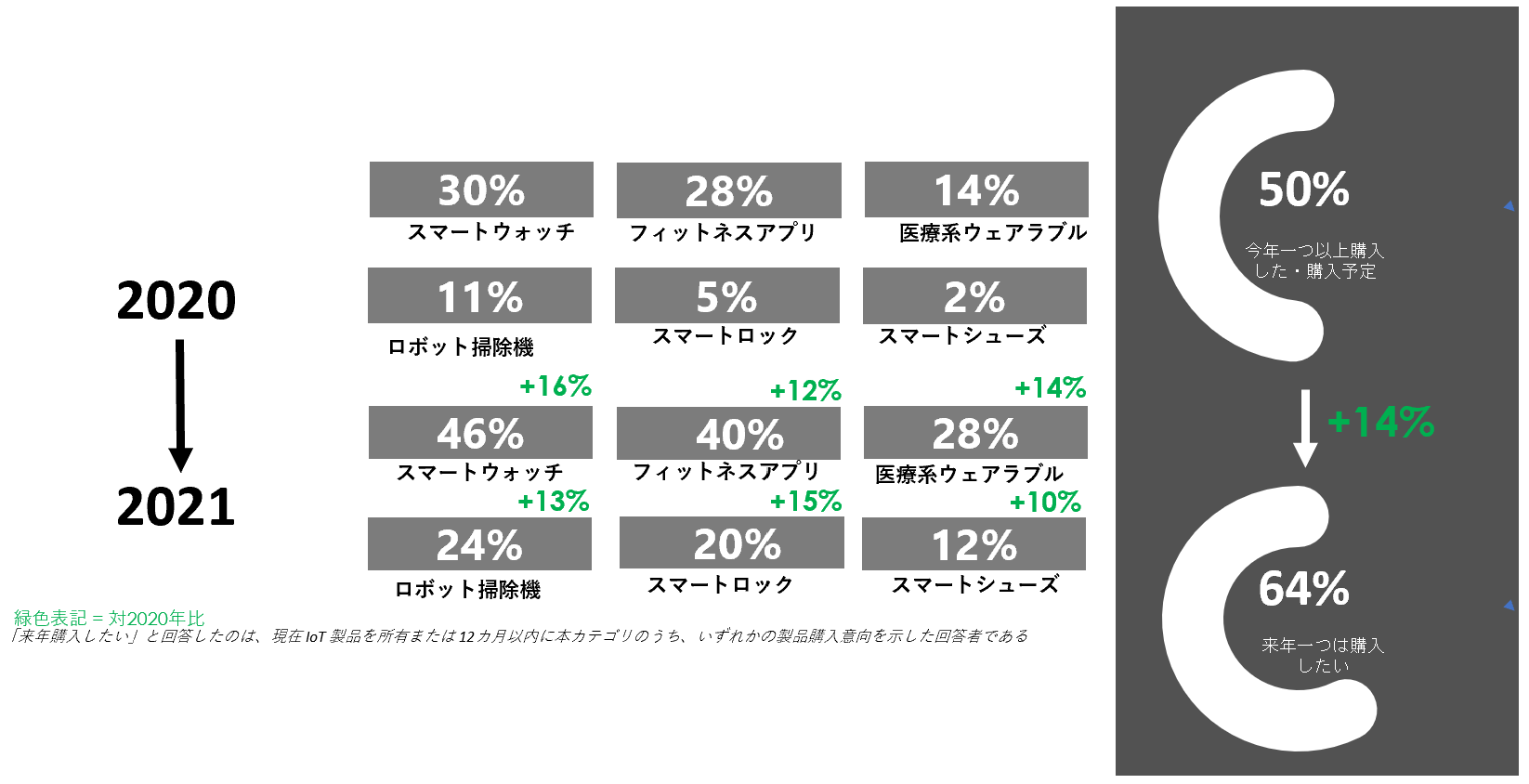

若年層の普及率

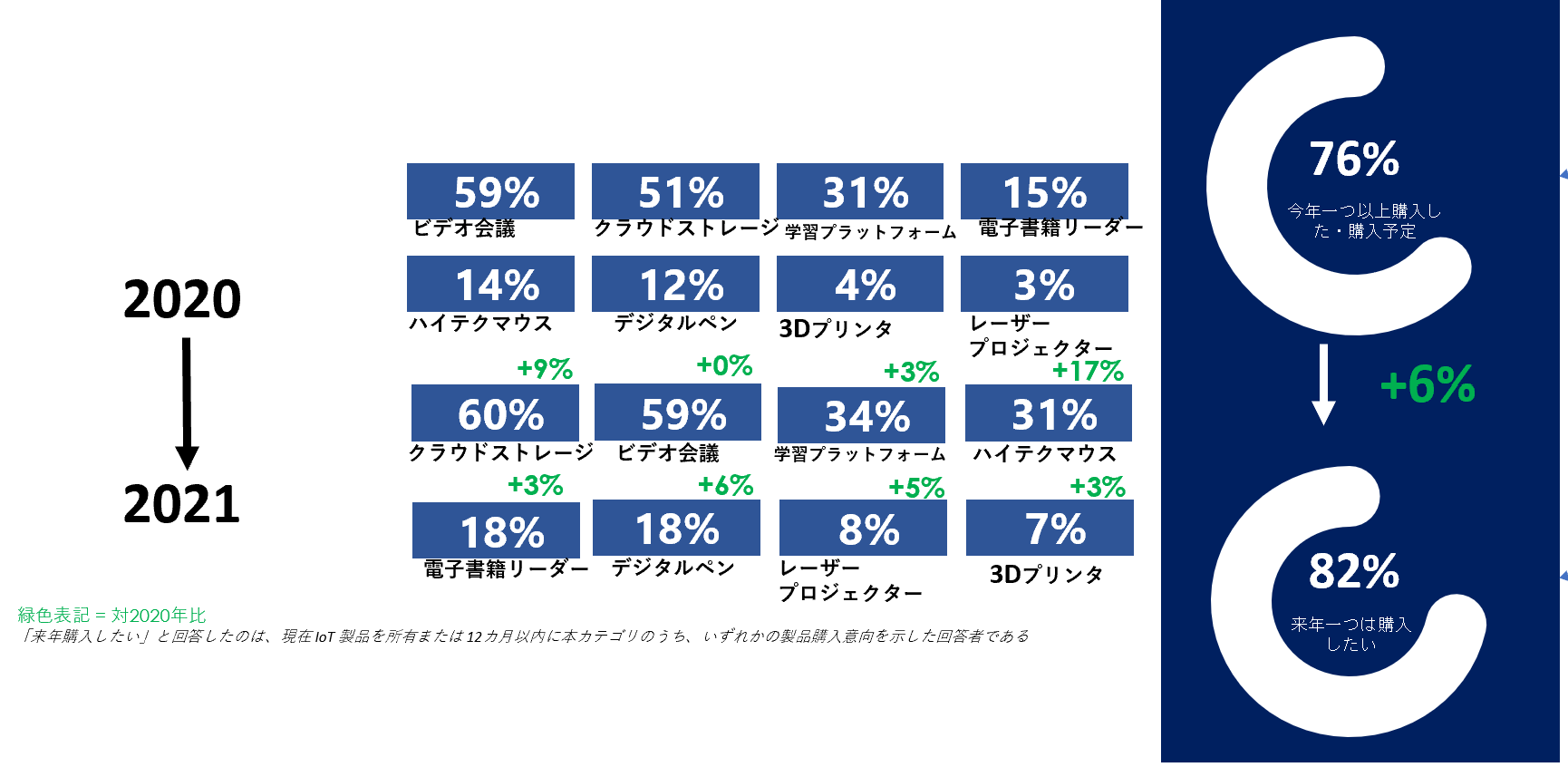

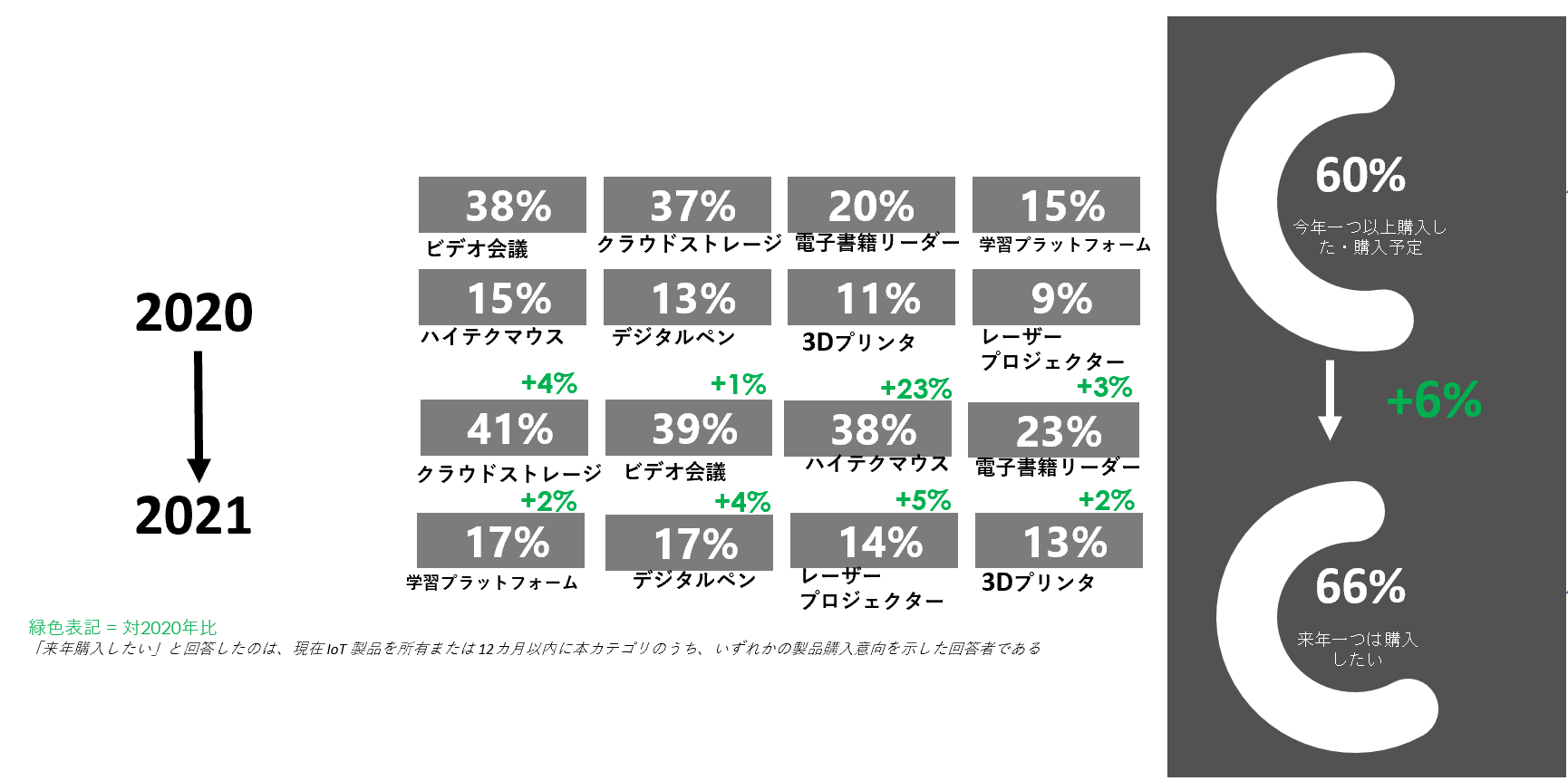

タイ

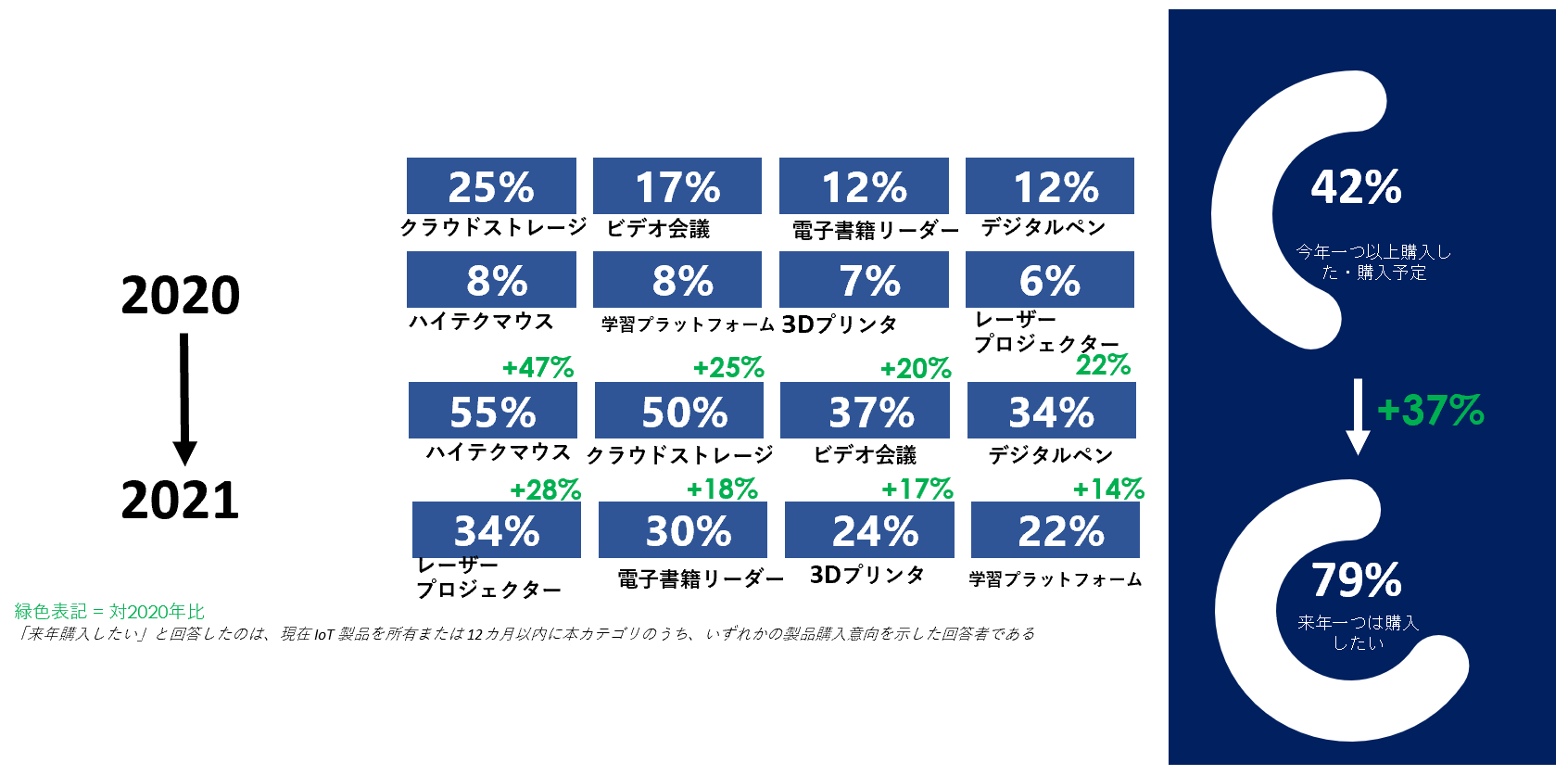

若年層の42 % が一つ以上の「業務効率化」製品を購入した。人気が高いのが「クラウドストレージ」(25 %) と「ビデオ会議」(17 %) サブスクリプション利用である。

IoT製品の4つカテゴリの中で最も高い予測成長率 37%+ と推計される。

今後12カ月の成長率予想では上から順番に、「ハイテクマウス」「レーザープロジェクター」「クラウドストレージ」の見込みとなっている。

シンガポール

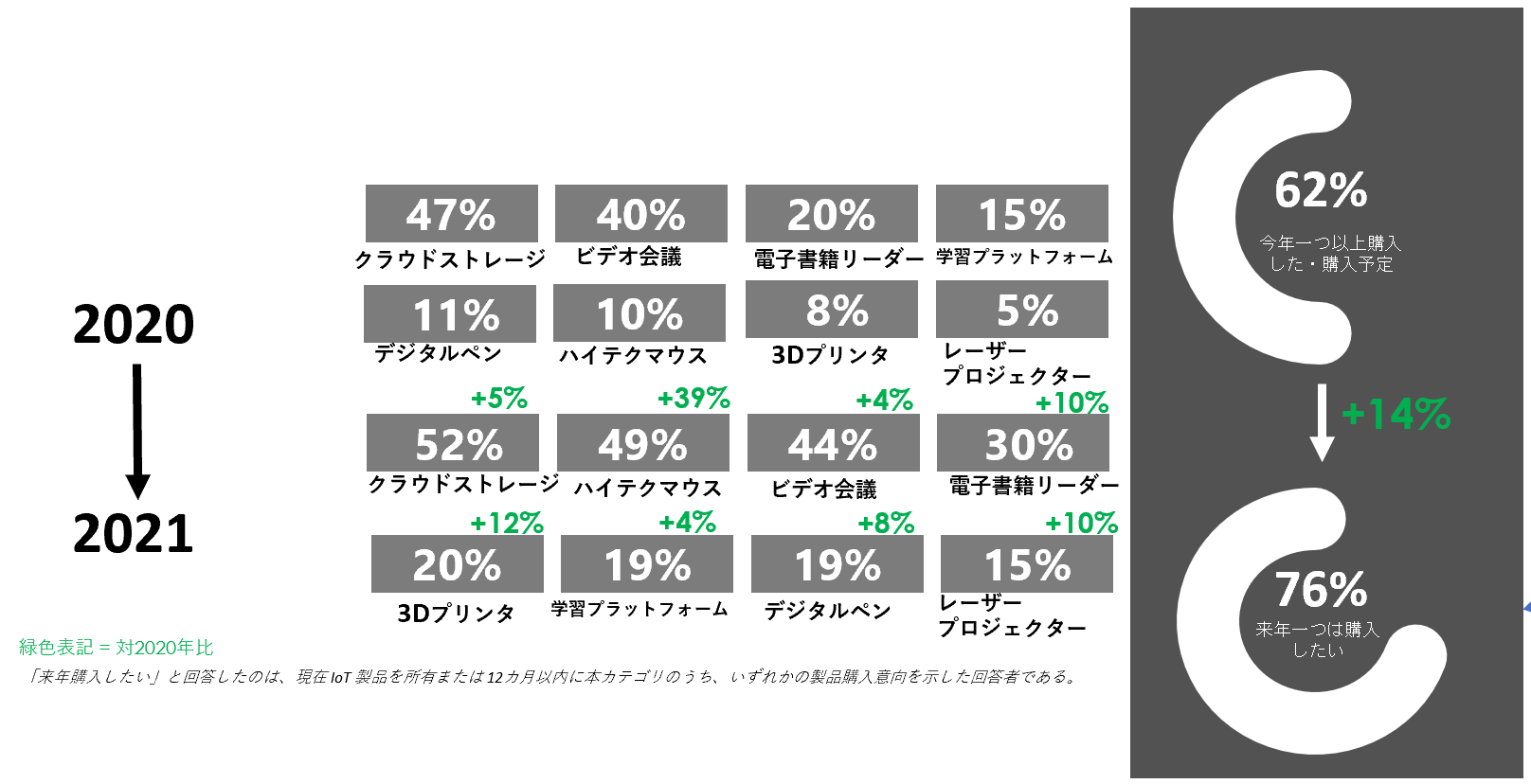

若年層の76% が一つ以上の「業務効率化」製品を購入した。最も人気があるのは「ビデオ会議」(59%) や「クラウドストレージ」(51%) のサブスクリプション利用である。すでに様々な「業務効率化」製品が流通しているため、今後の成長予測は 6 % 程度となり、このカテゴリは飽和状態に近づきつつある。

しかし製品別に見ると「ハイテクマウス」 (+17 %)、「クラウドストレージ」(+9%) などの急成長製品も見られる。

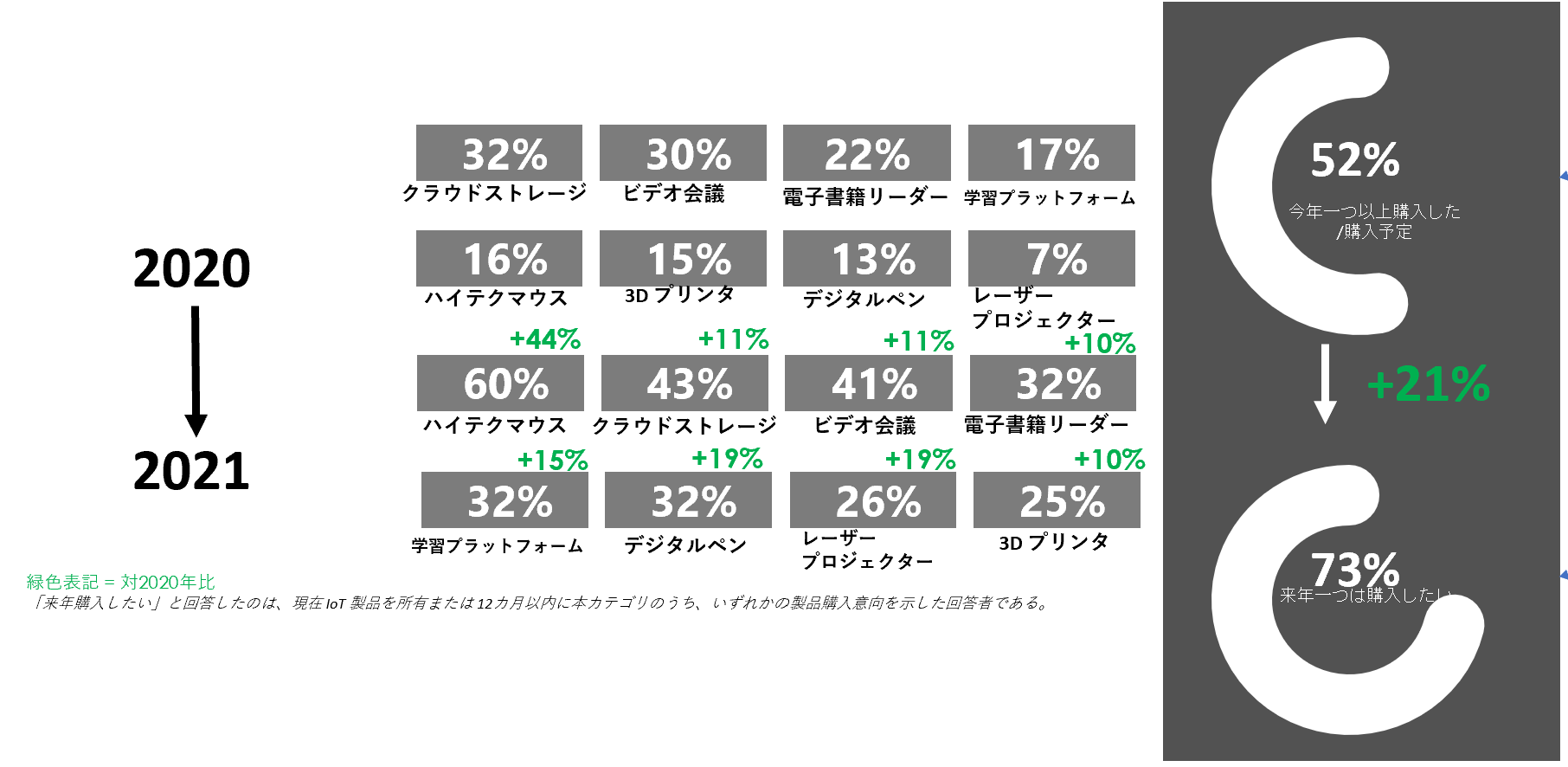

マレーシア

若年層の82 % が一つ以上の「業務効率化」関連製品を所有している。製品別に見ると1位は「クラウドストレージ」 (63 %) で、次に「ビデオ会議」(58 %) となっている。

本カテゴリ製品は、新型コロナウィルスの影響でリモートワークが増加している背景を受け、今後も成長傾向(+ 9 %)を維持することが予想されている。

とりわけ「ハイテクマウス」 (+35%) と「レーザープロジェクター」 (+22%) が急増する見込みである。

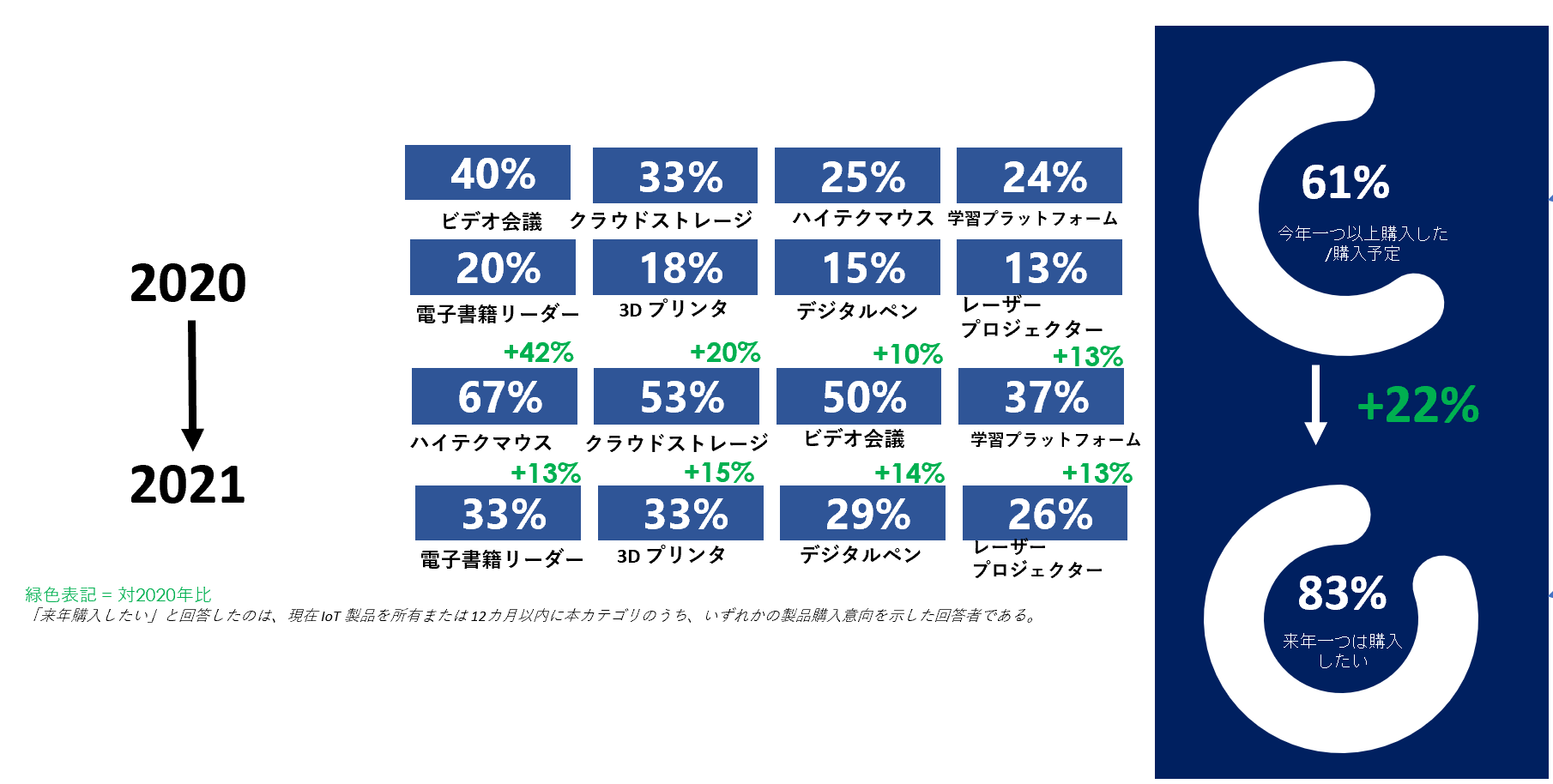

インドネシア

若年層の61% が一つ以上の「業務効率化」関連製品を所有している。製品別に見ると1位は「ビデオ会議システム」 (40%) 、次に「クラウドストレージ」 (33%) となっている。本カテゴリ製品は、新型コロナウィルス感染拡大の背景を受けリモートワークが増加し、今後大きく拡大(+22%)することが予想されている。

最も普及している製品は、「ハイテク・マウス」 (+42%) と「クラウドストレージ」 (+20%) となっている。

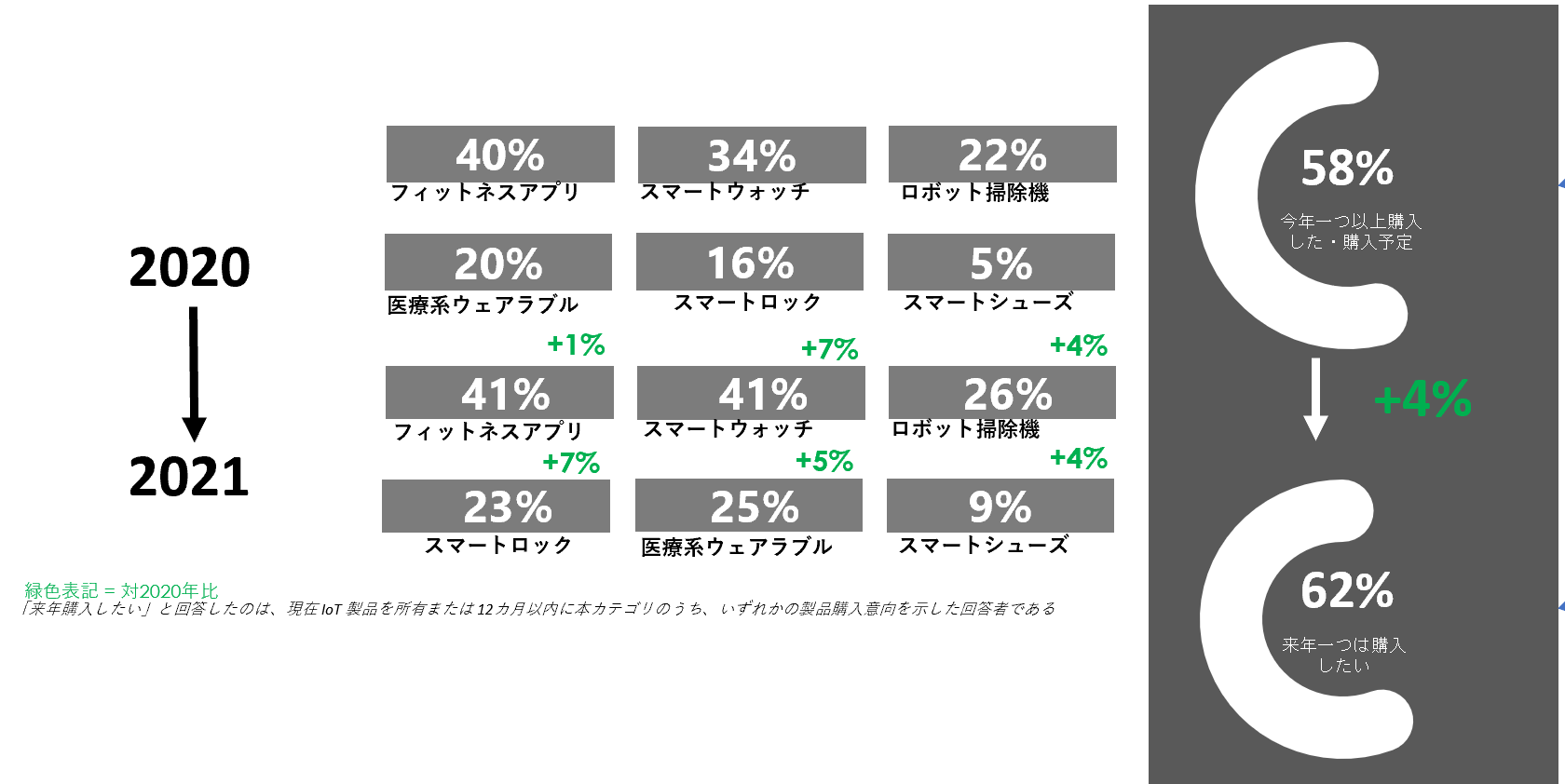

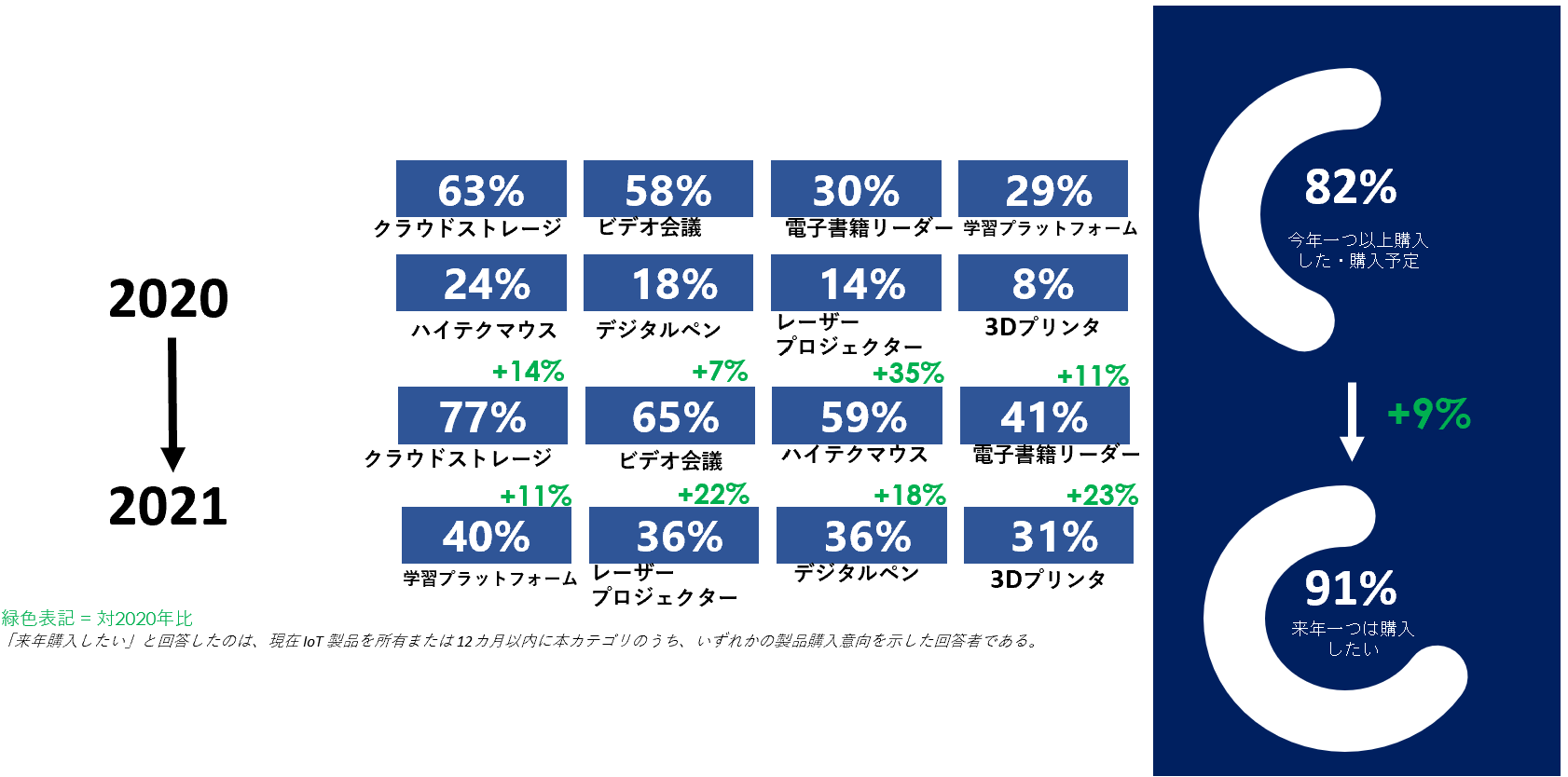

熟年層の普及率

タイ

熟年層の48 % が一つ以上の「業務効率化」製品を所有している。若年層の所有率と比べて5 % 高い。

最も多く購入されたのは「クラウドストレージ」(37%) と「テレビ会議」 (21 %) のサブスクリプション利用となっている。

このカテゴリの成長率は、比較的高く+20 % 程度と予想される。

製品別では、「ハイテクマウス」 (+46%) が急成長の見込み、続いて「レーザープロジェクター」(+21%) の見通しも明るい。

シンガポール

熟年層の60% が一つ以上の「業務効率化」製品を所有しているが、若年層と比べると所有率は16 % 低い。 最も多く購入されたのは「テレビ会議」 (38%) と「クラウドストレージ」(37%) のサブスクリプション利用である。

このカテゴリの成長予測は6 % 程度と推計される。

ただし、ハイテクマウス製品はずば抜けた成長 (+23 %) が見込まれている。

マレーシア

熟年層の62%が一つ以上の「業務効率化」関連製品を所有している。若年層と比べると所有率は20 % と低いが、今後このカテゴリでは 14% の成長が期待されている。製品別普及率は、「クラウドストレージ」 が47 % 、「ビデオ会議」が40%となっている 。

需要が増加している製品は若年層と同様に「ハイテク・マウス」 (+ 39 %) 、次に「3D プリンタ」(+ 12 %)となっている。

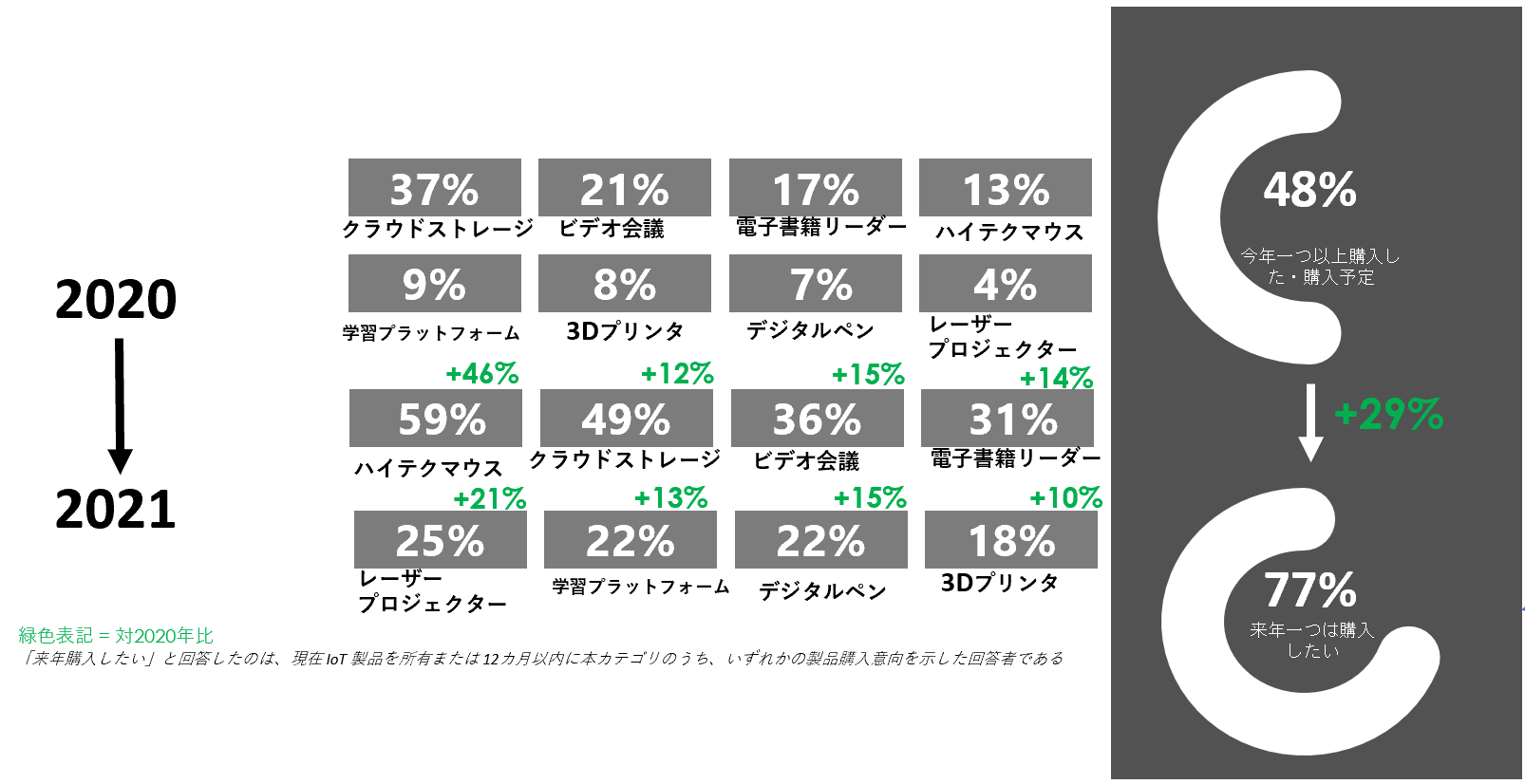

インドネシア

熟年層の50%以上が一つ以上の「業務効率化」関連製品を所有している。(若年層と比べ 9 % 低い)このカテゴリは若年層と同様に今後の成長が期待されており、約 20 %の市場拡大が見込まれている。製品別普及率は、「クラウドストレージ」 (32%) と「ビデオ会議」 (30%) と予測されている。

若年層と同様に、「ハイテク・マウス」 (+44 %) 、次に「デジタルペン」(+20%) が急増している。これに対してテクニカルな設定操作などを伴う「クラウドストレージ」への関心はそれほど高くない。

購入理由

※用語の定義

快適さ: エルゴノミクスデザイン、心の平安、面倒な作業や雑用の軽減、テクノロジーが可能にするリモート作業

生産性: 従前と比べ速く、少ないステップ数でより良い結果・成果物が生まれる

安全性: 予期せぬ脅威対策

質問

業務効率化関連製品の購入・導入・利用理由を3つ挙げて下線を引いてください。

回答リスト

健康改善 – 人の安全を守る – 倹約に役立つ – 生活を快適にする – 毎日が楽しくなる – 人との交流/つながりに役立つ – 個人のプライベートを充実させる – 充実した情報を提供する – 生産性を促進 – エネルギー消費/二酸化炭素排出を減らす– 社会的ステータスを示す – 自己表現の手段 – トレンドに乗り遅れないため

タイ

業務効率化カテゴリ製品の購入理由の上位にあがったのは、どちらの世代も1位「快適さの向上」(若年層 54%、熟年層 58%)、2位「生産性の向上」 (若年層 42%、熟年層 58%)となった。3位以下を世代間で比較すると、若年層に比べて、熟年層の方が関心が高い傾向が見られる。

ここでも、アンケート対象国の中でも、タイ消費者が「健康増進」に対して高い関心をもっていることが分かる。「健康増進」がどちらの世代でも3位に食い込んでいる 。(若年層 31%、熟年層 33% )

消費者インサイト:

若年層と熟年層の両方:IoT製品持つが「快適さと生産性の向上」に対する効果に焦点をあてる。またIoT製品を健康管理ツールとして強調する差別化戦略も有効だ。

シンガポール

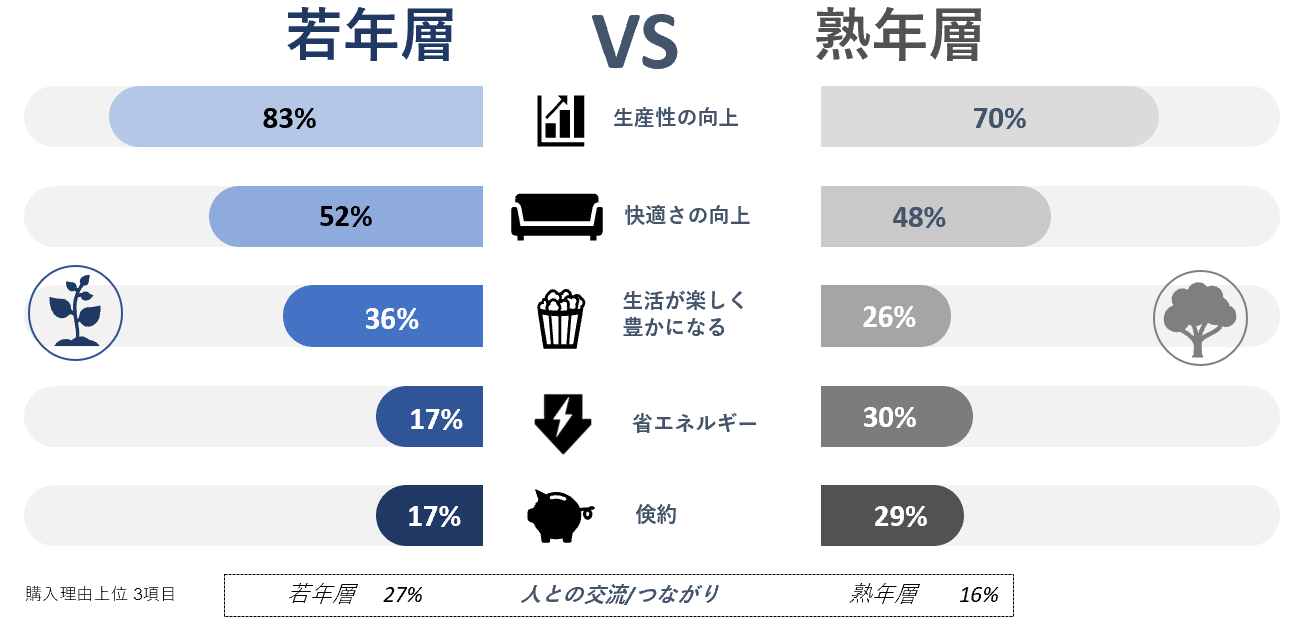

「業務効率化」製品購入理由の上位は、1位が「生産性の向上」 (若年層 83%、 熟年層 70%) 、2位が「快適さの向上」 (若年層 52 %、 熟年層 48 %)で、両方の世代ほぼ同程度の回答率となっている。

3位以降の回答は項目ごとにバラつきが見られ、若年層の3位は「生活が楽しく豊かになる」(若年層 36 %、 熟年層 26 %)、4位は「人との交流/つながり」(若年層 27%、熟年層 16%)となりいずれも若年層の方が高い。

一方で熟年層の3位は「省エネルギー」 は若年層 17%、熟年層 30%で、熟年層の重要度が高い。

消費者インサイト:

若年層 & 熟年層– IoT製品を活用して「生産性と快適さを向上」するメリットを明確に示す。

マレーシア

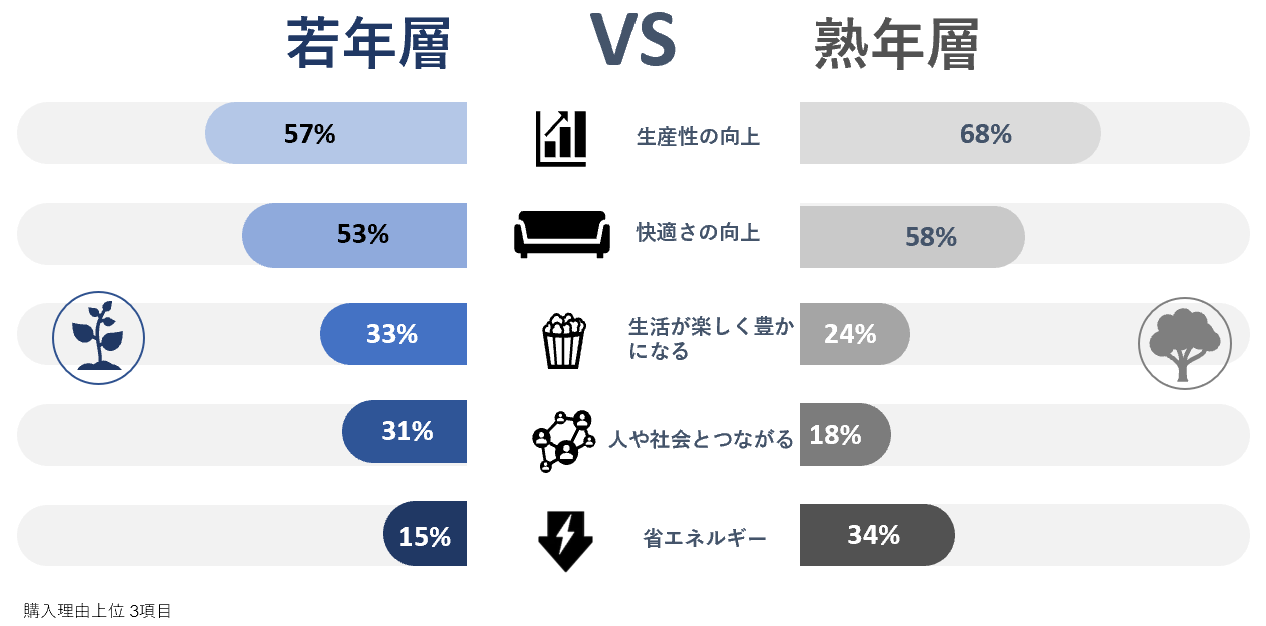

購入・導入理由の1位には、予想通りどちらの世代でも「生産性の向上」が挙がった。世代別割合では熟年層が若年層を大きく上回っている。(若年層57%、熟年層 68%)どちらの世代も2位に「快適さの向上」が続く。(若年層 53% 、熟年層 58%)

続いて、どちらの世代も「生活が楽しく豊かになる」を3位に選んだ。(若年層 33% 、熟年層 24% )とりわけ若年層にとっては人や社会と繋がる上で楽しさは切り離せない要素であることが数値として顕著に表れている。(若年層 31%、熟年層 18%)

特徴的なのは、熟年層は省エネへの関心が高く、若年層のおよそ2倍以上となっている。(若年層 15 %、 熟年層 34% )

消費者インサイト:

若年層 & 熟年層― IoT製品を活用した業務効率化のメリットを正確に伝えていく。

インドネシア

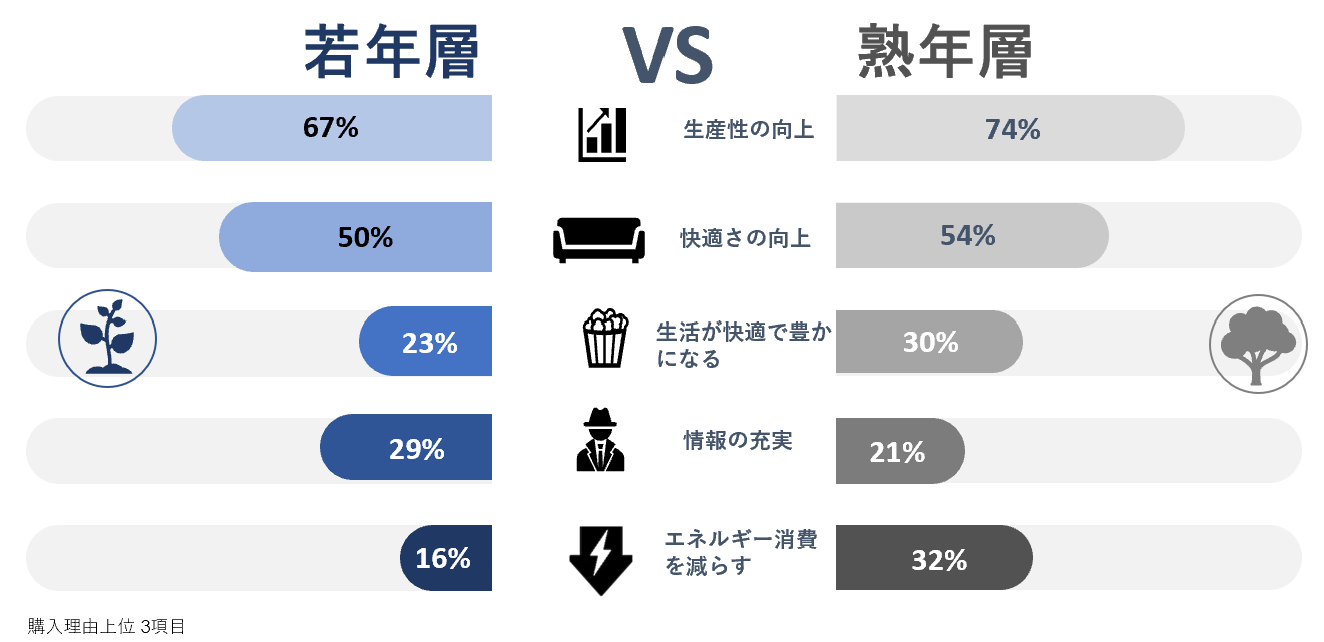

このカテゴリでは「生産性の向上」を購入理由として挙げた割合が圧倒的に多い。特に熟年層で顕著に表れている。(若年層 67%、熟年層 74%)

他の三つのカテゴリのうち二つで1位であった「快適さの向上」はここでは2位となっている。(若年層 50%、熟年層 54%)

対して他のカテゴリでは比較的下位に挙がった「生活が快適で豊かになる」が3位に選ばれている。とりわけ熟年層に、より重視されている。 ( 若年層 23 %、熟年層 30%)

他のカテゴリに比べ、仕事関連製品が多いこのカテゴリでは、「エネルギー消費を減らす」が上位に挙がっている。予想通り、とくに熟年層に顕著に表れている。

重視する製品特性

質問

業務効率化関連製品の選択時に重視する項目を3つ挙げて下線を引いてください。

回答リスト

使い易さ – 設定が簡単;トラブルシュートが簡単 – 作業効率化 – 高性能 – 馴染みがある(製品を見たことがある、所有している)- 口コミの評価 – お試しができる – 問い合わせサービスがある – 所有製品に適合/互換性がある – 知っている/信頼するブランド

タイ

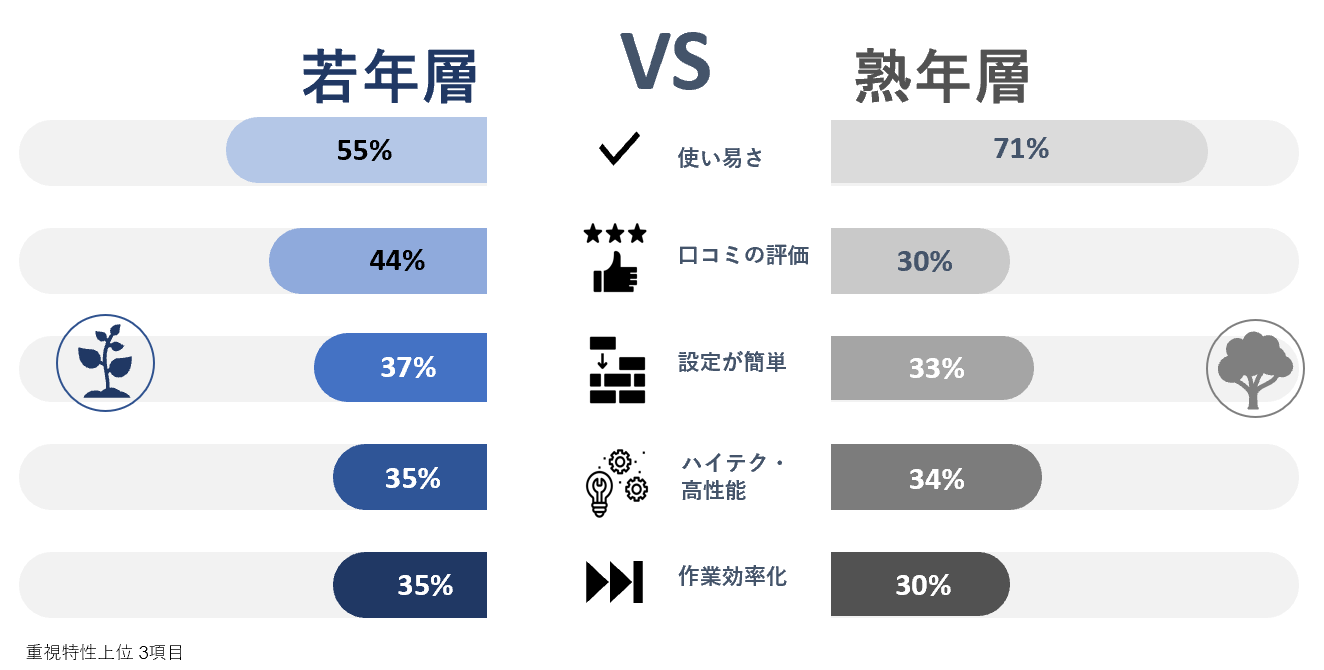

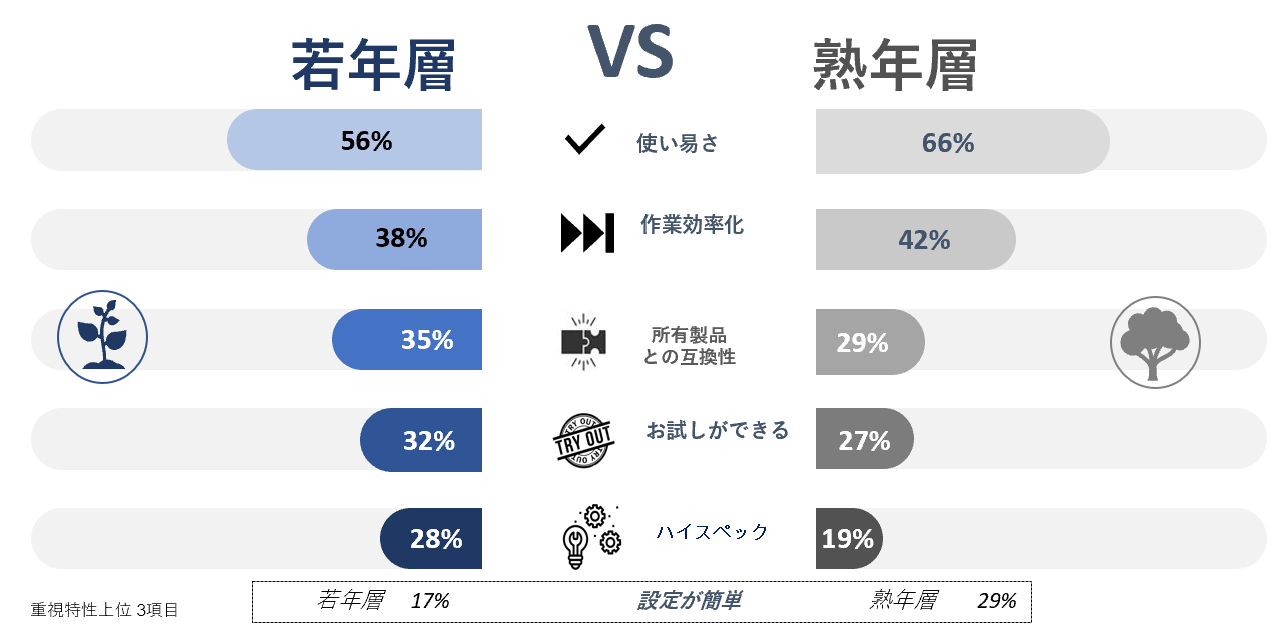

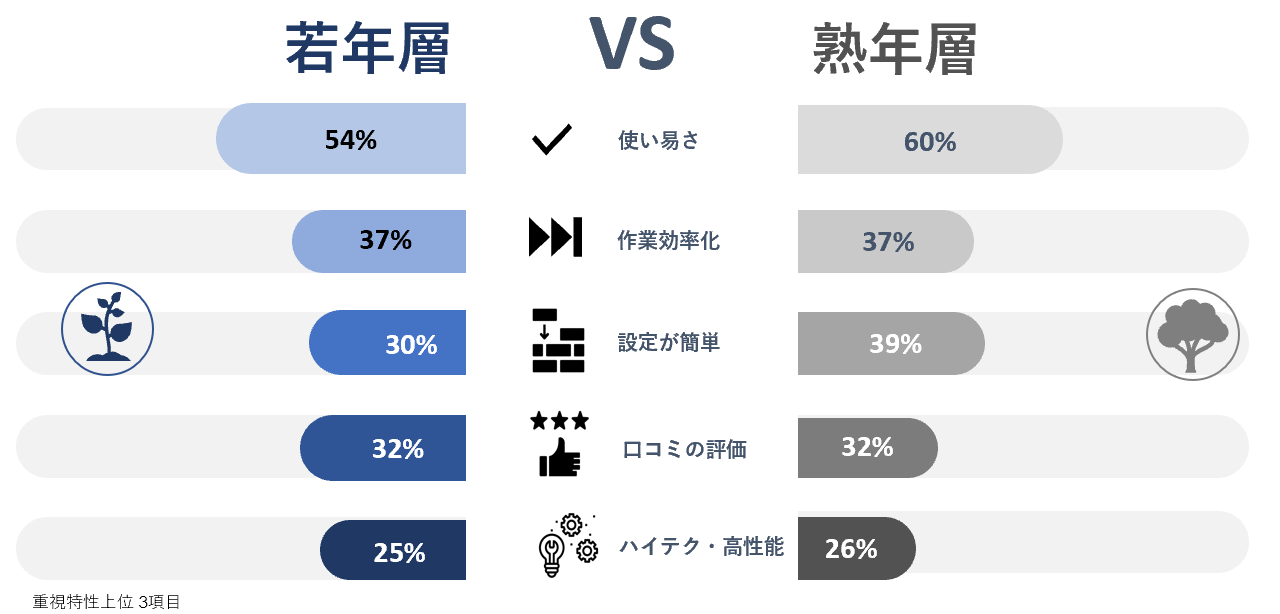

最も考慮する製品特性は「使い易さ」で両世代とも過半数を超える(若年層 56%、熟年層 66%)。

次に、IoT製品が「作業効率化」に役立つか(若年層 38 %、熟年層 42 %)、続いて、消費者が所有している製品との「互換性」となっている。 (若年層 35 %、熟年層 29 %)

目立つ回答としては、熟年層に比べて若年層の方が製品の性能にこだわりを持っている点だ。(「ハイスペック」若年層 28 %、熟年層 19 %)

このカテゴリでも、熟年層にとって「設定が簡単」であることが重要な製品特性として位置づけられている。

消費者インサイト

若年層と熟年層の両方 – 製品の「使い易さ」に焦点を当て、IoT製品が業務の「効率化」に役立つことを強調する。

「ハイスペック」、「設定が簡単」の高回答率を見ると、一般的な IoT 製品のターゲットとは異なる顧客層グループが存在する可能性がある。

シンガポール

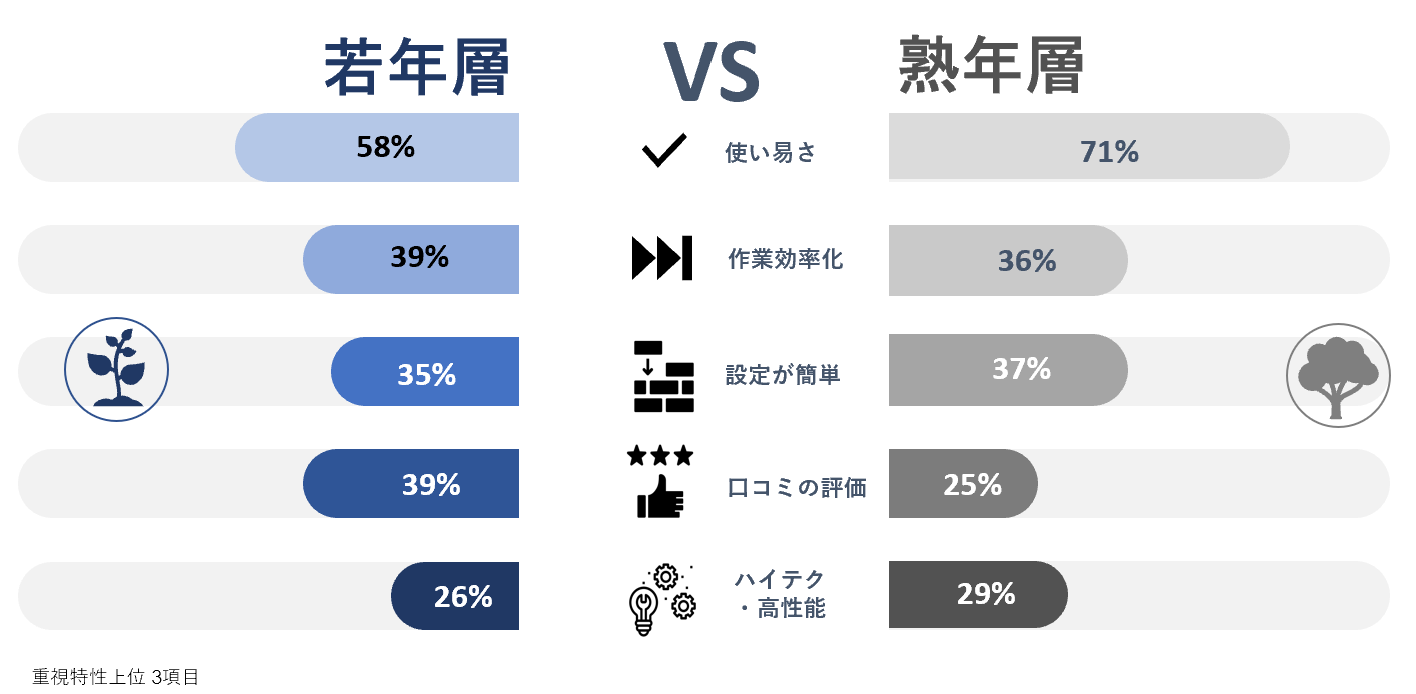

最も重要なのはIoT製品の「使い易さ」で、つまり誰かの助けがなくても自力で使えることにある。 世代間で比較すると熟年層の方が若干高い。(若年層 50 %、 熟年層 60 %)

続いて熟年層の2位は「設定が簡単」で、回答率が過半数を超えている。(若年層 31 %、 熟年層54 %)

一方若年層の2位は「口コミの評価」 (若年層 41 %、 熟年層 19 %)で、世界観で回答に大きな違いが見られる。

消費者インサイト:

若年層 – 製品の使い易さを理解してもらい、SNSでシェアしたり、インフルエンサーの口コミ評価を参考にするように促す。

熟年層 – 製品の使い易さと設定が簡単である点を理解してもらう。消費者教育やセットアップサービスを検討。

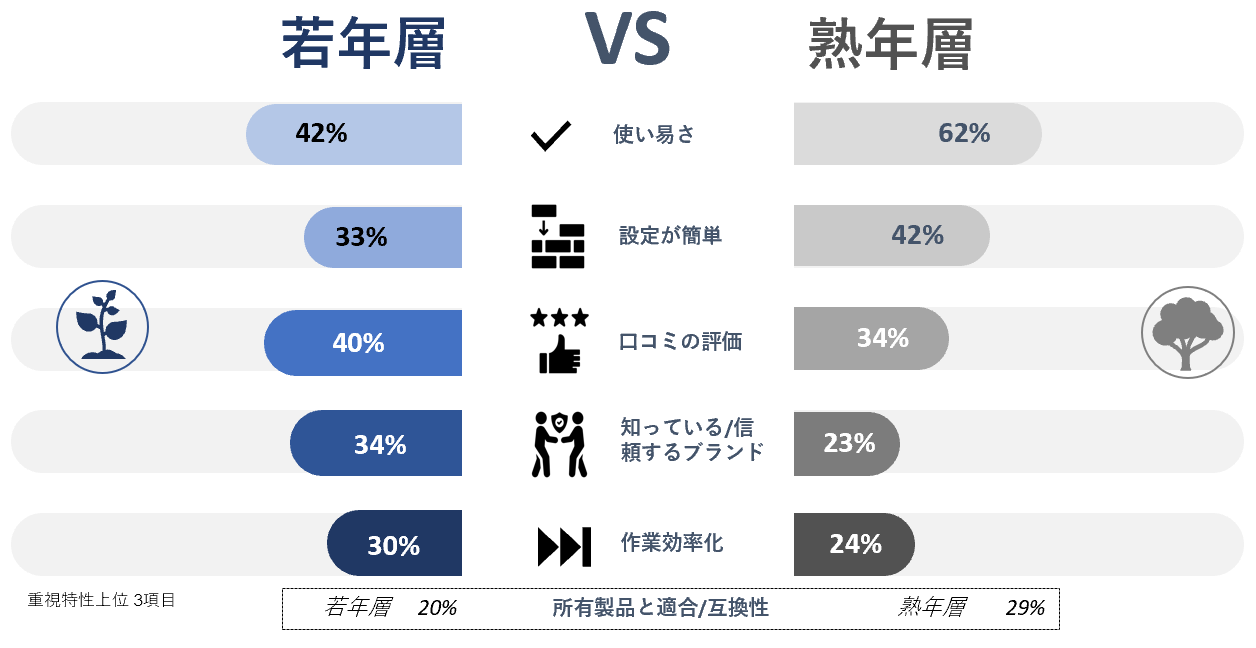

マレーシア

「業務効率化」製品の特性のうち、どちらの世代にも共通するのは、「使い易さ」を最も重視している点にある。(若年層 54%、熟年層 60%) 次いで「作業効率化」がどちらも37% となっている。製品カテゴリの特性を考慮すると当然と言えよう 。

熟年層では2位の「設定が簡単」は、若年層では4位で、熟年層にとってより重視されている。(若年層30%、熟年層 39% )

本カテゴリ製品に関して重視する点は、優先順位付けに微小な違いはあるものの、世代間で共通点が多いことが分かった。

消費者インサイト:

若年層– 製品の使い易さを訴求すると同時に作業効率の効果を明確化する。

熟年層– 製品の使い易さと簡単設定を前面に出したプロモーションが有効。

インドネシア

製品選定にあたり重視する特性として、どちらの世代も「使い易さ」を1位に選んでいる。とりわけ熟年層の割合は若年層をはるか凌いでいる。(若年層 55%、熟年層 73%)

次が「作業効率化」で、両世代とも50% 近い。製品特性を考えるとしごく当然な反応と言える。

この製品カテゴリでは、「ハイテク・高性能」に対する消費者の受容範囲が広いのも興味深い。

また、仕事に関連した製品が多いカテゴリであることから、「口コミの評価」を気にする回答者(とくに若年層)が多いのもうなずける。

エンターテイメント & ライフスタイル

エンターテイメント & ライフスタイル製品

趣味や娯楽などのライフスタイル関連製品で、ハイテクヘッドホン、スマートグラス、オンラインゲーム、スマートTV、音声アシスタント等がある。

スマートグラス

頭部に装着するメガネ型の拡張現実ウェアラブルコンピュータ。インターネットに接続し、音声コマンドで各種操作を行う。

OTT TV

伝統的なケーブル放送や衛星放送のインフラではなく、インターネットを介したマルチメディアサービス。 Roku Box や Apple TVといったセットトップボックス(いわゆるチューナー)を使う。TVだけでなくスマホやタブレットからも視聴できる。

オンラインゲーム

主にオンラインによるコンピュータネットワークを利用したゲーム(コンピュータゲーム)

ハイテクイヤホン&ヘッドホン

ハイテクイヤホン&ヘッドホンをスマホなどのモバイル機器とBluetoothで接続し、本体やアプリに搭載されている音声アシスタントを利用することができる。シングルイヤピース型とダブル型の2つのタイプがある。

スマートTV

コネクテッドTVとも呼ばれ、インターネットと統合されたテレビで、音楽再生や動画配信、フォトアルバム、ウェブブラウザ といった多彩な機能 (Web 2.0) を持つ。スマート TV はまさに技術融合の賜物といえる。

デジタル音声アシスタント

モバイルアシスタントやバーチャルデジタルアシスタントともいう。人の呼びかけを解析して応答や操作をしてくれる機能を持つ。デジタルアシスタントには、 google アシスタント、 Mycroft, Siri, Bixby などがある。

デジタルウォレット/ E-ウォレット

「E-ウォレット」とも呼ばれ電子決済を行える電子機器やオンラインサービスをいう。パソコンでネットショッピングをしたり、スマートフォンを使って実店舗で支払いをすることができる。

スマート調理家電

インターネットに接続された調理器具をスマートフォンやタブレットを介して操作し、効率よく調理できる。例)スマートフライパン(フライパンの温度や、食材を裏返えすタイミングを知らせる)、スマートオーブン(食材を認識し適切な温度で調理する。料理につきっきりでいる必要がなく面倒な手入れ不要)他。

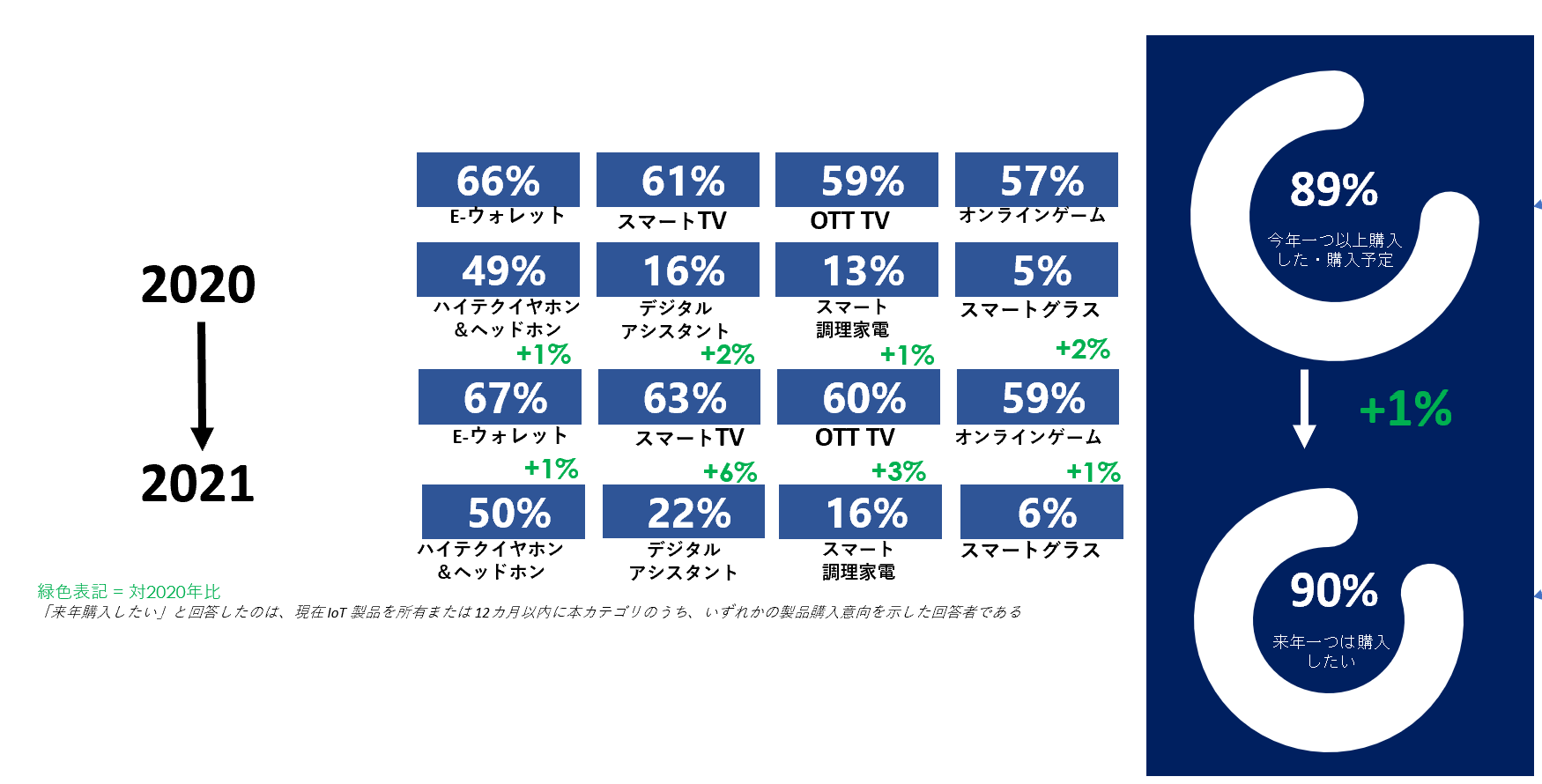

若年層の普及率

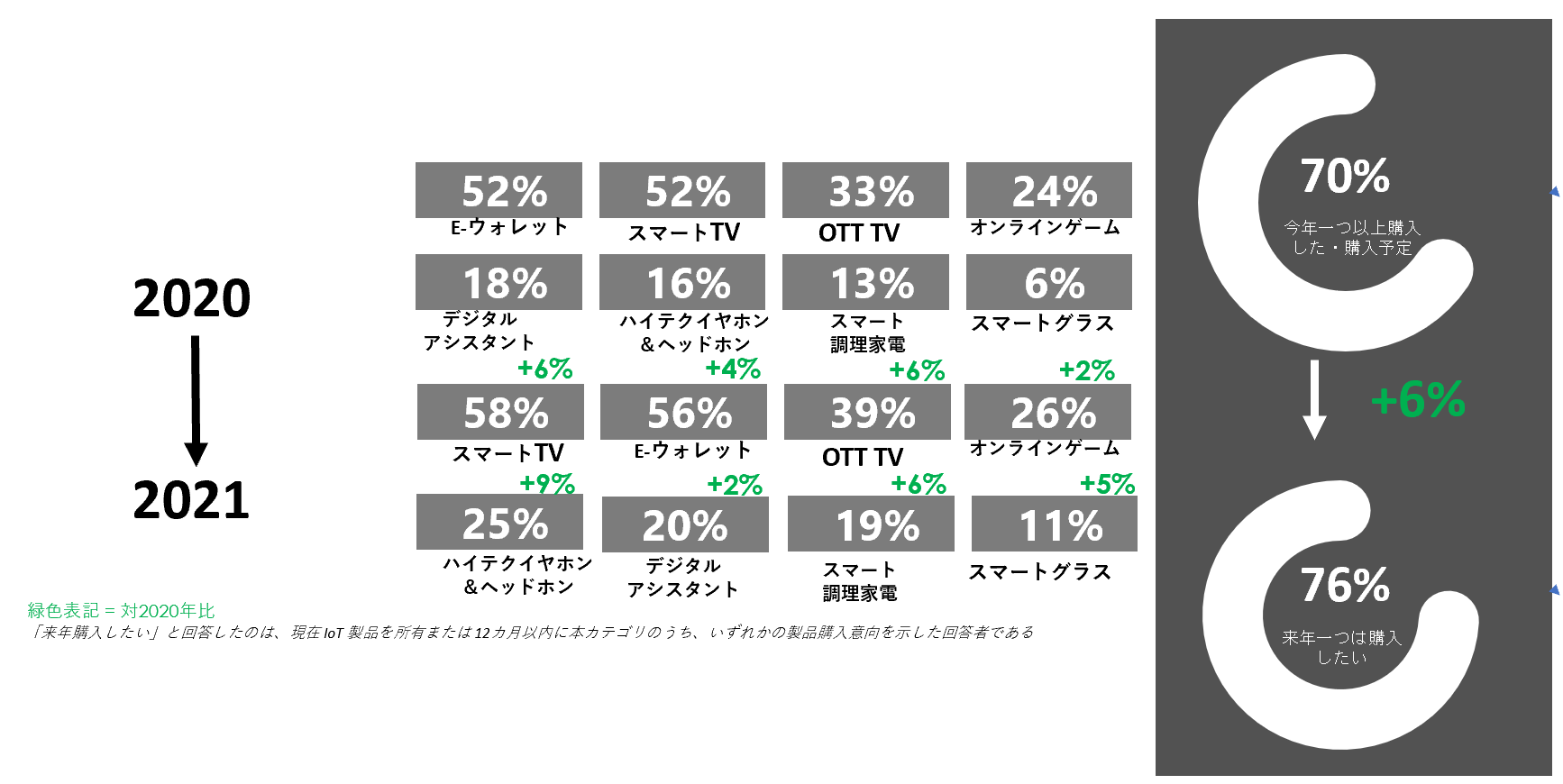

タイ

若年層の67 % が「エンターテイメント & ライフスタイル」製品を一つ以上所有している。製品別では、「OTT TV」 (50 %) と「オンラインゲーム」 (44 %) の人気が高い。

このカテゴリーの将来成長率は + 14 % と予測されている。

製品別に見ると、「ハイテクイヤホン&ヘッドホン」「デジタルアシスタント」「E-ウォレット」製品のさらなる成長が見込まれる。予測成長率は各々 20%、20%、21% となっている。

シンガポール

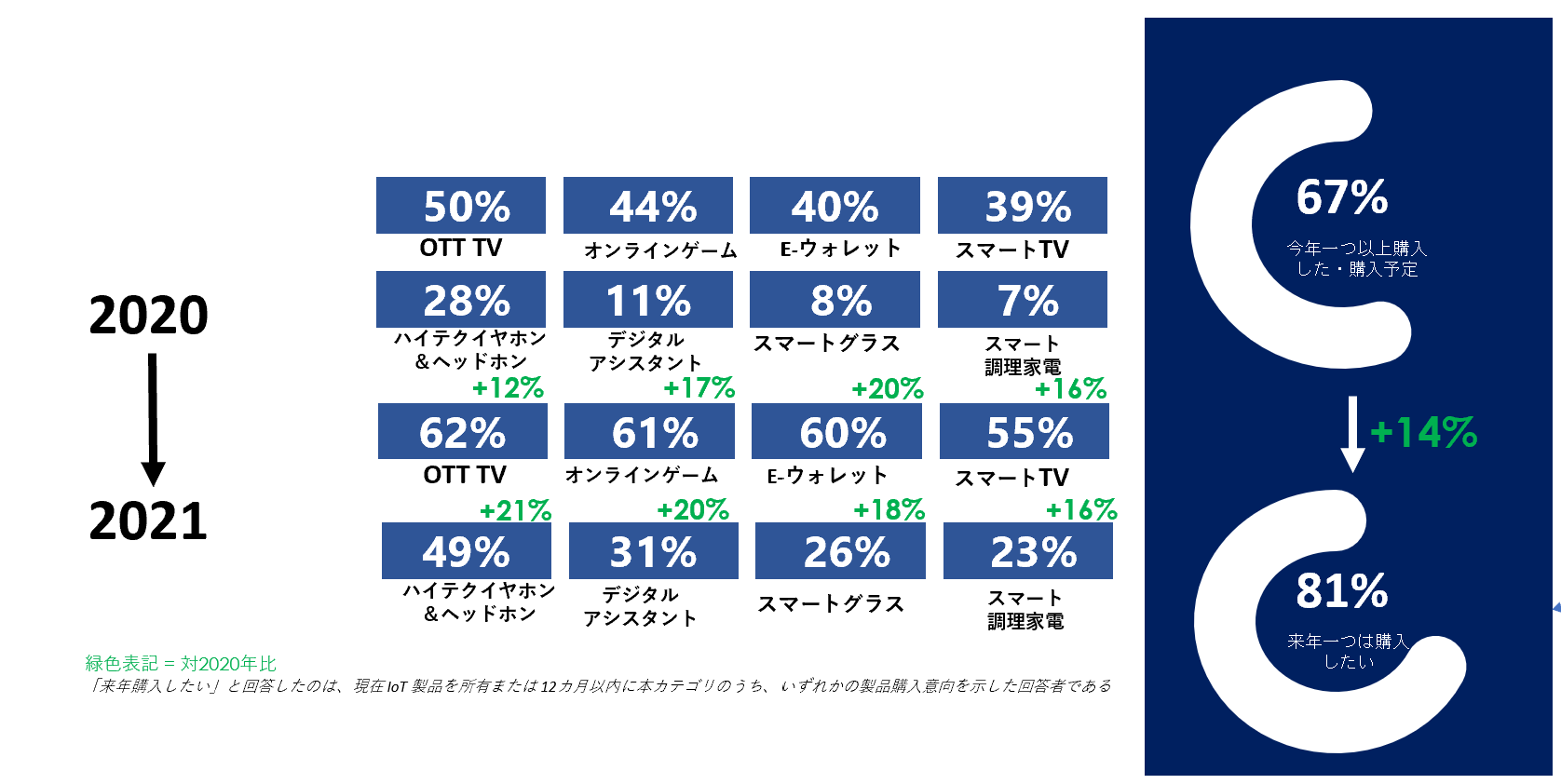

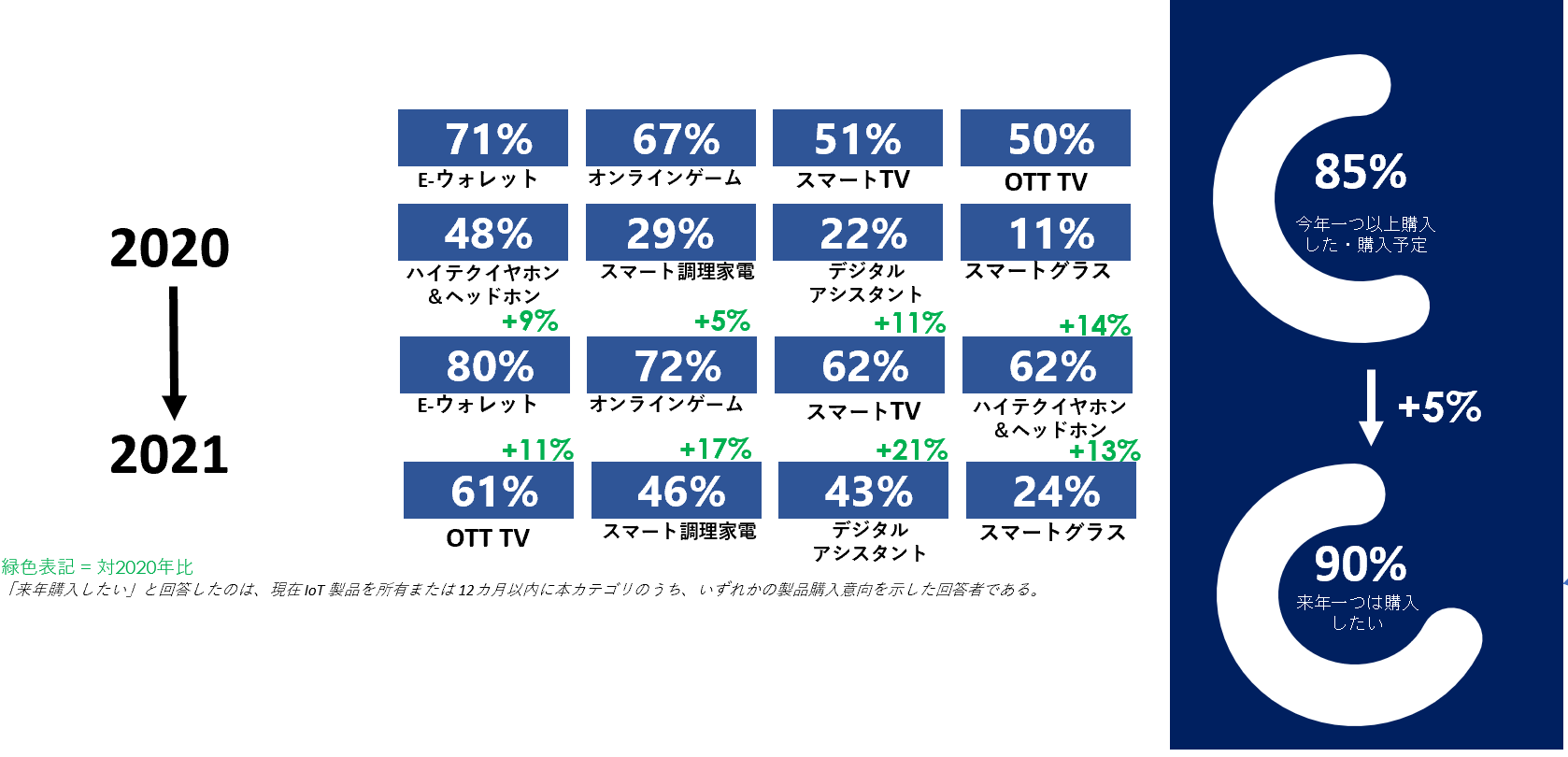

若年層の89% が一つ以上の「エンターテイメント & ライフスタイル」製品を所有している。今は IoT 製品を所有していないが、12カ月以内にこのカテゴリ製品を購入したいと回答したのはわずか 1% であるため、市場は飽和状態に近づきつつあると言える。

最も多く購入されたのは「E-ウォレット」 (66%)、続いて「スマート TV」 (61%) 、「OTT TV 」(59%)、「オンラインゲーム」 (57%) が後に続く。

カテゴリ全体の成長はほぼ頭打ちであるものの、製品別に見ると「デジタルアシスタント」 (+6% )、「スマート調理家電」 (+3% ) は成長の余地がある。

マレーシア

若年層の85%が一つ以上の「エンターテイメント & ライフスタイル」製品を所有している。最も所有率が高い製品は

「E-ウォレット」 71%、次いで「オンラインゲーム」 67%、「スマートTV」 51%、「 OTT TV」 50%、「ハイテクイヤホン & ヘッドホン」 48% 、の順となる。本カテゴリにおける若年層向け市場の予測成長率は 5% と微小ではあるものの、「エンターテイメント & ライフスタイル」製品の若年層の所有率は2021年には90% に達する見込みだ。

近年このカテゴリにおいて最も高い成長を続けているのは 「E-ウォレット 」で、2021年には所有率 80%に達するとこれまで予想されていたが、 COVID-19 感染拡大を背景に非接触型支払方法が推進され、さらに需要が伸びている。 一方、今後一年間の普及率が最も期待されるのは「デジタルアシスタント」 (+21%)となっている。

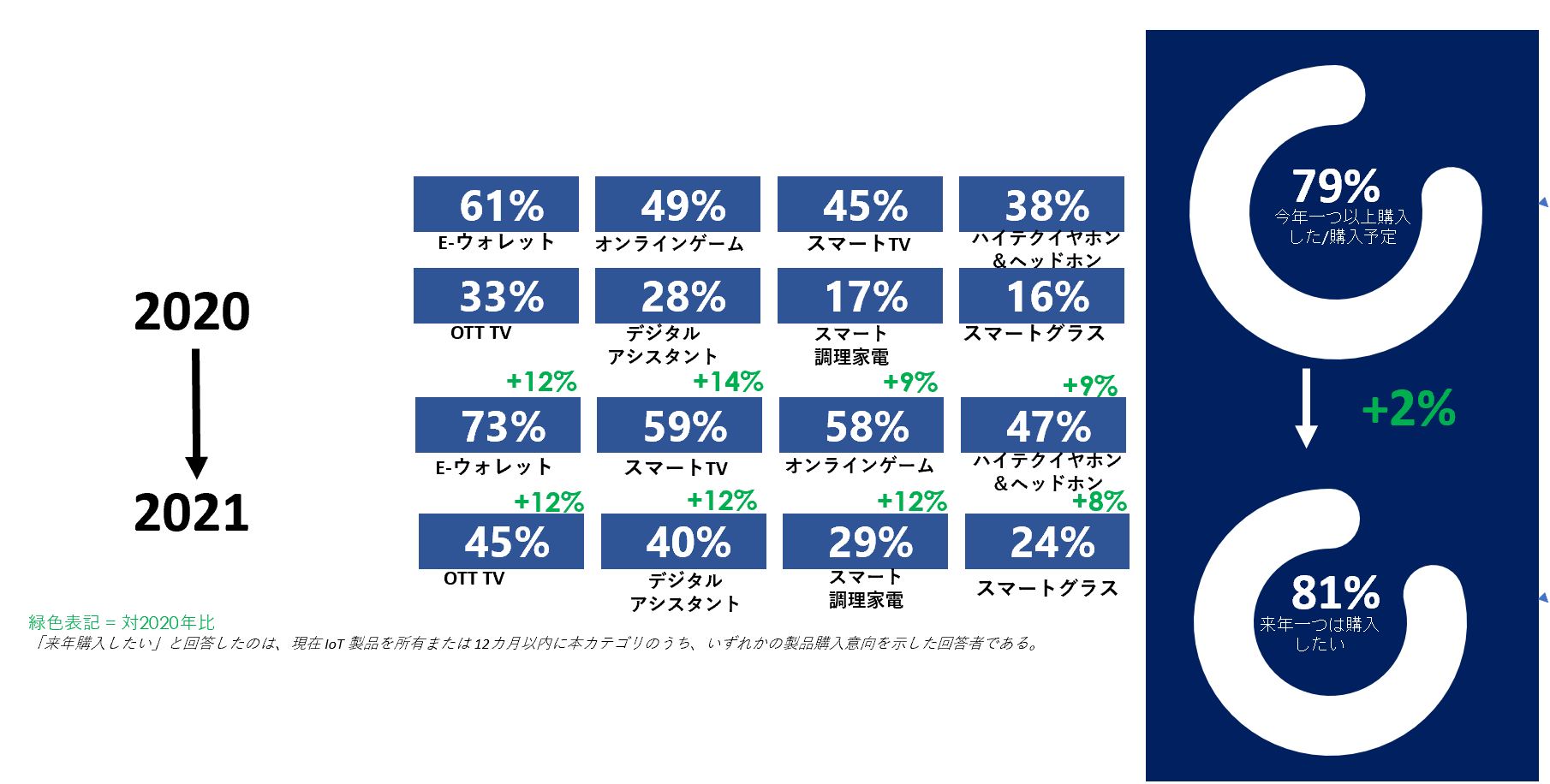

インドネシア

若年層の4人中1人が一つ以上の「エンターテイメント & ライフスタイル」製品を所有している。購入経験がない回答者のうち、「来年一つは購入したい」と回答したのはわずか2%にとどまった。製品別では「E-ウォレット」 (61%)、「オンラインゲーム」 (49%) 、「スマート TV」 (45%) の順となっている。

他のカテゴリに比べると、同市場は成熟期を迎えたように見えるかもしれないが、これまでに本カテゴリの製品を購入しメリットを実感した消費者が、同カテゴリの別の製品を購入する可能性がある。すなわち、「エンターテイメント & ライフスタイル」市場は依然として成長の余地があるといえる。

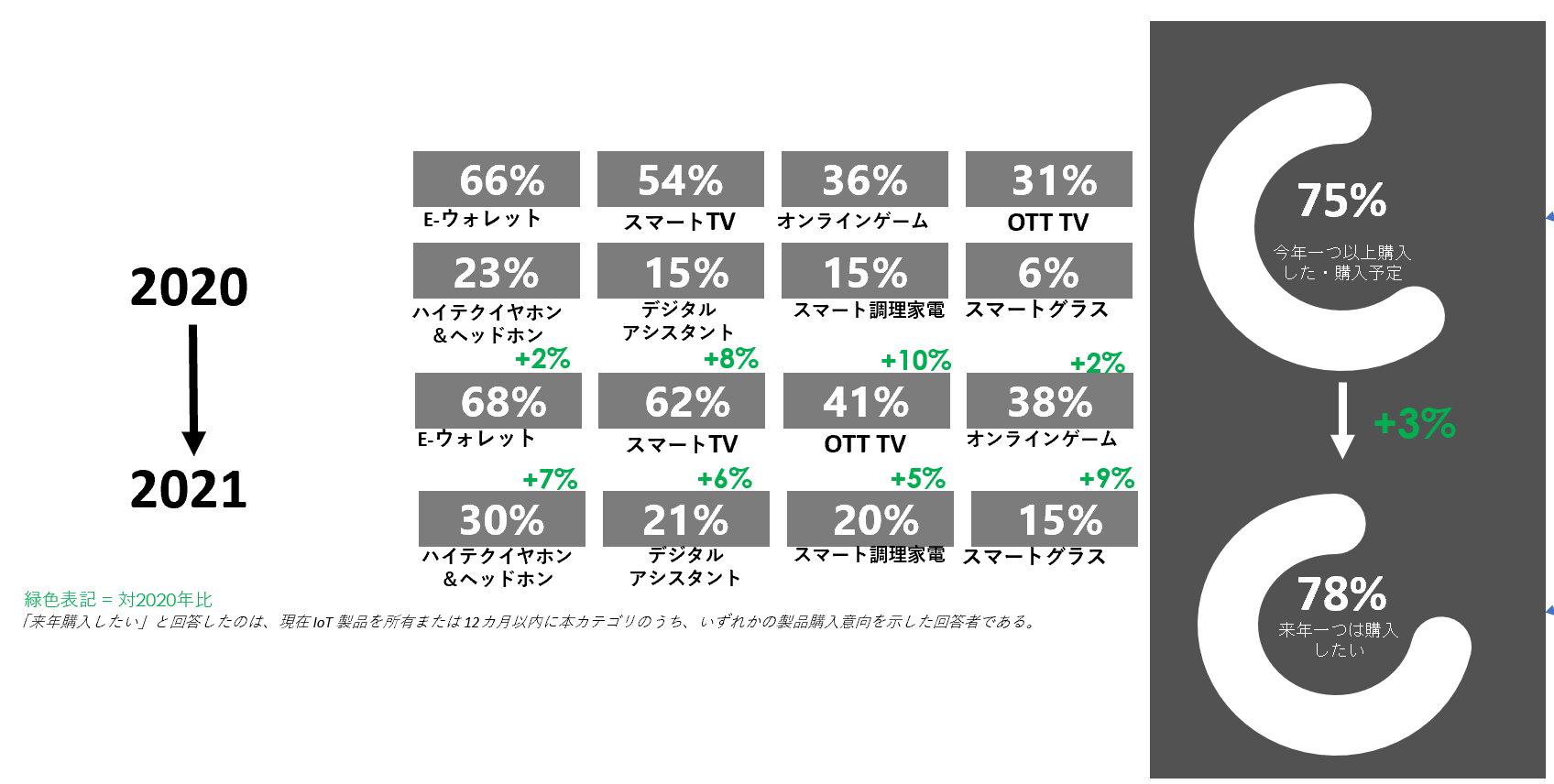

熟年層の普及率

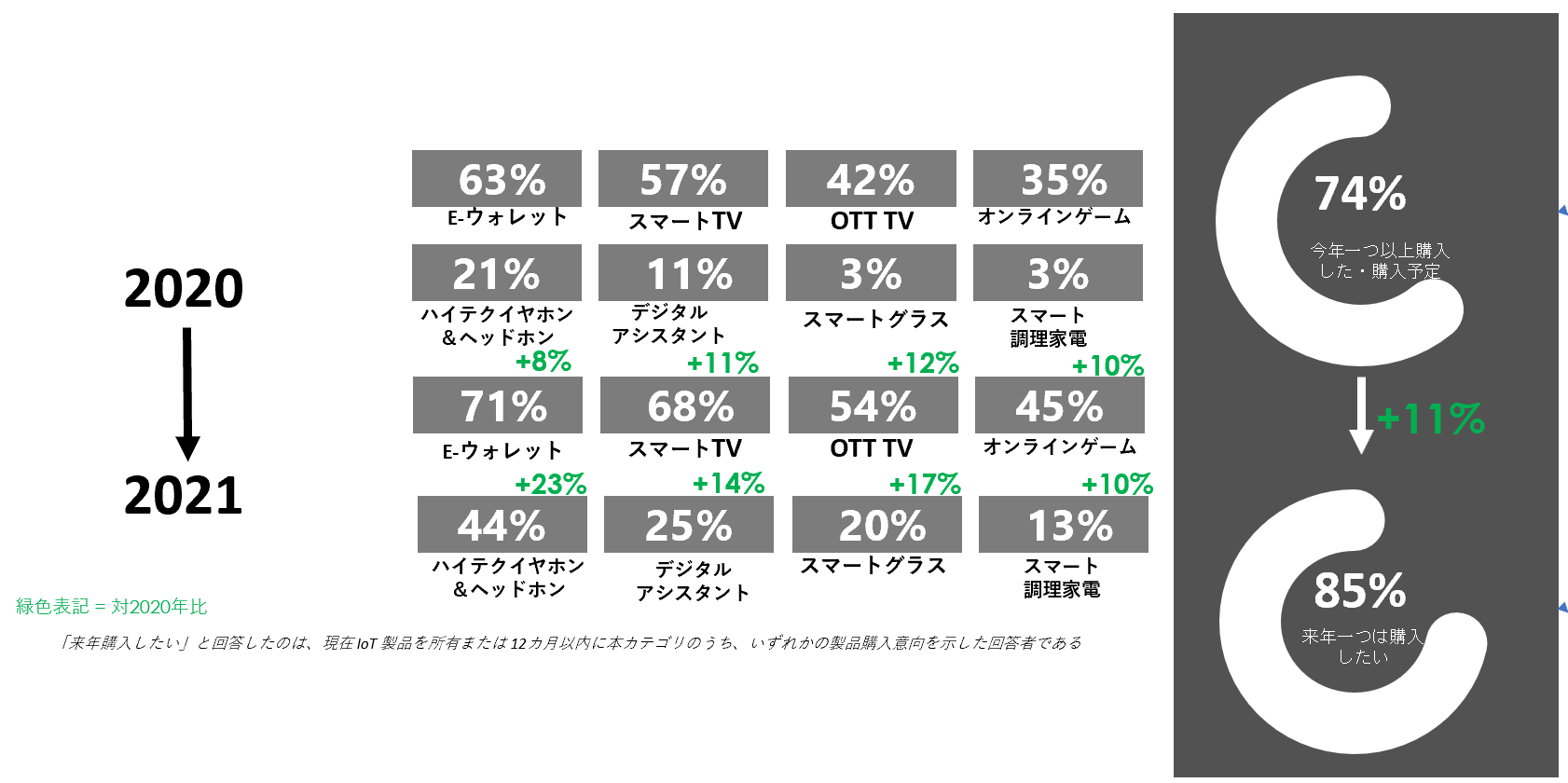

タイ

熟年層の74 % が「エンターテイメント & ライフスタイル」製品を一つ以上所有している。この数値は若年層と比べて 7 % 高い。 製品別の人気順位は、「E-ウォレット」(63 %) 、「スマートTV」 (57 %)、「 OTT TV 」 (42%) となっている。

このカテゴリーの将来成長率は + 11 % と予測されており、若年層の成長率と肩を並べる。

製品別では「ハイテクイヤホン&ヘッドホン」(+23 %)、「スマートグラス」 (+17%)の成長が期待される。

シンガポール

熟年層の70% が一つ以上の「エンターテイメント & ライフスタイル」製品を所有している。若年層と比べると所有率は 19 % 低い。最も人気が高いのは「E-ウォレット」 (52%) と「スマート TV」 (52%) となっている。

このカテゴリ全体の成長予測は +6% と推計される。しかし比較的新しいジャンルの製品である「ハイテクイヤホン&ヘッドホン」「スマート調理家電」「スマートTV」「スマートグラス」などは、今後の成長が期待できる。

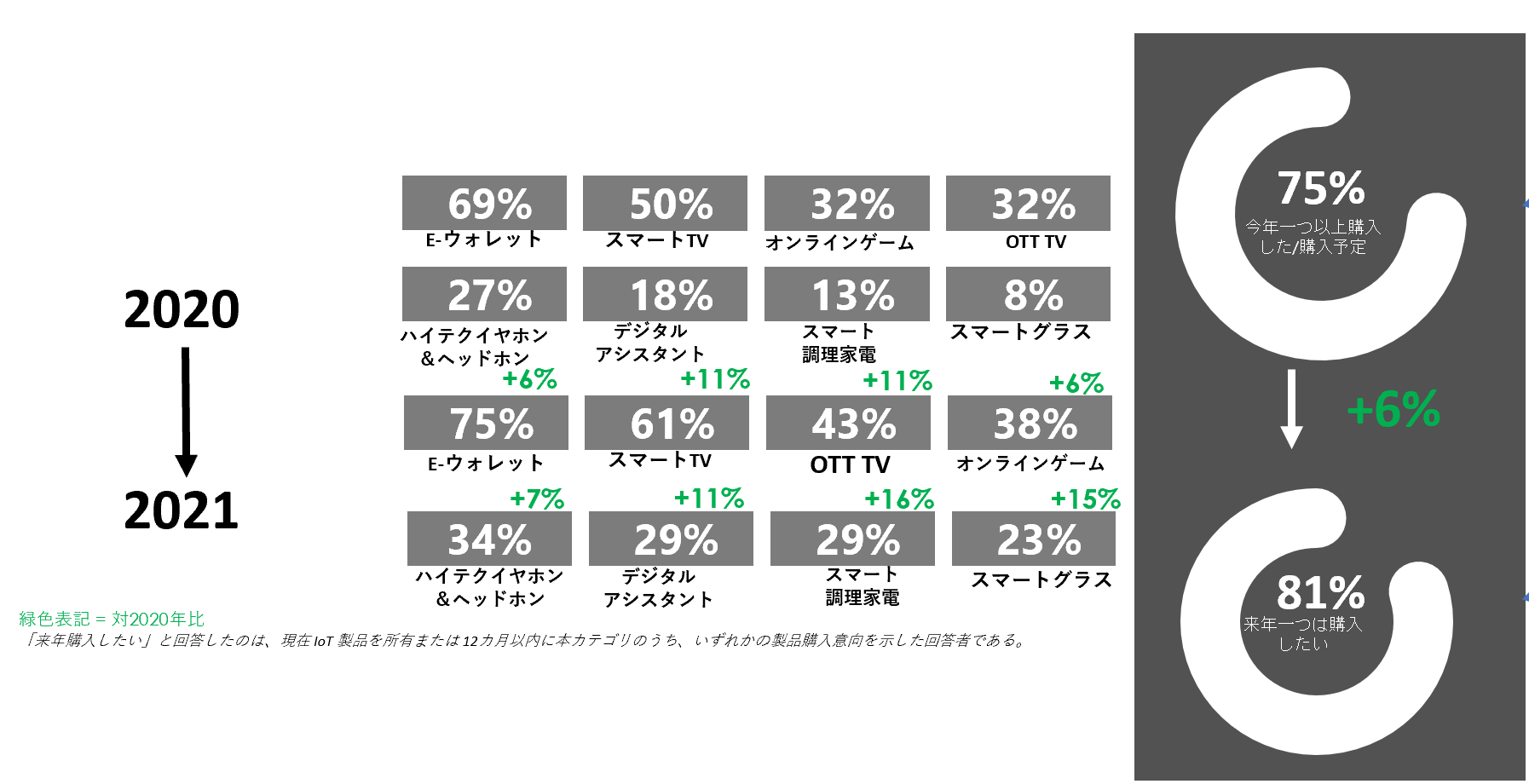

マレーシア

熟年層の75% が一つ以上の「エンターテイメント & ライフスタイル」製品を所有している。若年層との差は -10%。製品別では、「E-ウォレット」 66 % 、「スマート TV」 54 % 、「オンラインゲーム 」36% の順となる。

若年層との共通点として、「エンターテイメント & ライフスタイル」製品は市場成長性が最も低い (+3%) カテゴリであることが本調査から明らかになった。

しかし製品別で見ると、「OTT TV 」(+10%) や「 スマートグラス」 (+9%) などでは一定の成長余地が見られる。

インドネシア

熟年層の75% が一つ以上の「エンターテイメント & ライフスタイル」製品を所有している。人気は、「E-ウォレット」 (69%) 、「スマート TV 」(50%) となっている。本調査から、「エンターテイメント & ライフスタイル」製品は市場成長性が最も低いカテゴリであることが明らかになった。これは若年層との共通点でもある。

しかし製品別に見ると一定の成長余地が見られる。具体的には「スマート調理家電」(+16%) と「スマートグラス」(+15%) である。インドネシアでは料理を作り、食べることを愛する文化が根強いため、スマートフォンの高普及率を背景に、スマート調理家電市場が促進される可能性が高い。

購入理由

※用語の定義

快適さ: エルゴノミクスデザイン、心の平安、面倒な作業や雑用の軽減、テクノロジーが可能にするリモート作業

生産性: 従前と比べ速く、少ないステップ数でより良い結果・成果物が生まれる

安全性: 予期せぬ脅威対策

質問

エンターテイメント & ライフスタイル製品の購入・導入・利用理由を3つ挙げて下線を引いてください。

回答リスト

健康改善 – 人の安全を守る – 節約に役立つ – 生活を快適にする – 毎日が楽しくなる – 人との交流/つながりに役立つ – 個人のプライベートを充実させる – 充実した情報を提供する – 生産性を促進 – エネルギー消費/二酸化炭素排出を減らす– 社会的ステータスを示す – 表現の手段 – トレンドに乗り遅れないため

タイ

「エンターテインメント&ライフスタイル」関連製品を購入する理由の1位は「快適さの向上」で、特に熟年層の回答率が高く過半数を大きく上回ってい。(若年層 51%、 熟年層 63%)

続いて2位が「生活が楽しく豊かになる」 (若年層 43 %、 熟年層 47 %)、 3位は「生産性の向上」 (若年層 33 %、 熟年層 33 %)となっている。

若年層に比べて熟年層の方が「健康」に対する意識が高いことが分かる。(若年層 20 %、 熟年層 28 %)

消費者インサイト:

若年層と熟年層の両方 – 「エンターテインメント&ライフスタイル」製品を活用することで「快適さの向上」「生活が楽しく豊かになる」ことに役立つメリットをアピールする。

シンガポール

「エンターテイメント&ライフスタイル」製品の購入理由1位は「快適さの向上」(若年層 66%、熟年層 61%)、2位が「生活が楽しく豊かになる」(若年層 59%、熟年層 50%)、3位は 「生産性の向上」(若年層 47%、熟年層 44%)となり、世代に関わらず共通する傾向が見られた。

しかし熟年層は若年層に比べ「省エネルギー」への関心が高い。(若年層 12%、熟年層 23%)

消費者インサイト:

若年層と熟年層に共通ー 製品が持つ快適さや楽しさを向上させるメリットを十分に伝える。

熟年層ー進化する「省エネルギー」性能についてアピールする。

若年層ー 人・社会との交流を促進させる機能の利点について訴求する。

マレーシア

どちらの世代においても、このカテゴリの製品を購入する一番の理由は「快適さの向上」 となっている。熟年層の回答率は若年層より11%高く、快適さをより重視していることが分かる。

その他の購入理由に関しては世代間で違いが見られる。2位は、若年層では「生産性の向上」49%、熟年層では「生活が楽しく豊かになる」46%となる。

消費者インサイト:

若年層 – IoT製品の活用により、快適さと生産性が向上することを訴求する。

熟年層 – 快適さが向上し、毎日の生活が豊かになるようなIoT 製品の活用方法を訴求する。

インドネシア

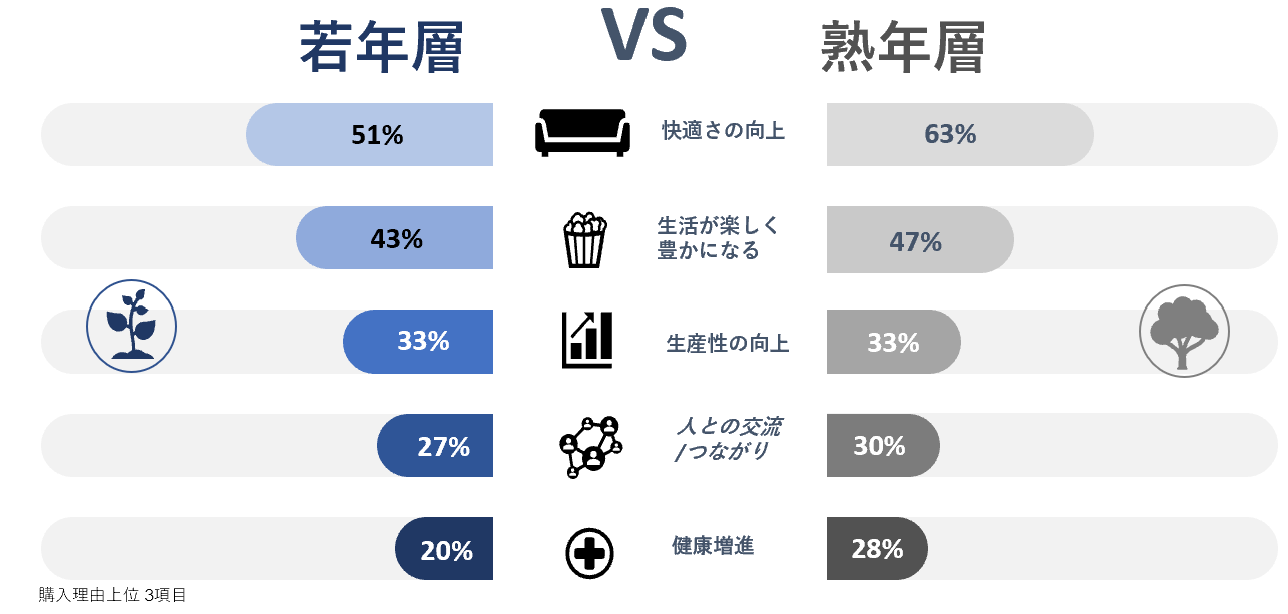

このカテゴリの製品を購入・導入する一番の理由は「快適さの向上」であることは当然だろう。(若年層 55%、熟年層 63%)

次が「生活が楽しく豊かになる」(若年層 50%、熟年層57%)、続いて「生産性の向上」( 若年層46%、熟年層 51%) となっている。このように上位項目はいずれも熟年層が若年層を上回っている。

このカテゴリ製品は多彩な情報配信機能が大きな特長であるが、「情報の充実」が両世代とも4位と低い点が興味深い。おそらく消費者にとってそれはもはや当たり前の機能で、ゆえに製品比較の基準にはならないのだろう。

重視する製品特性

質問

エンターテイメント & ライフスタイル製品の購入・導入・利用理由を3つ挙げて下線を引いてください。

回答リスト

使い易さ – 設定が簡単;トラブルシュートが簡単 – 作業効率化 – 高性能 – 馴染みがある(製品を見たことがある、所有している)- 口コミの評価 – お試しができる – 問い合わせサービスがある – 所有製品に適合/互換性がある – 知っている/信頼するブランド

タイ

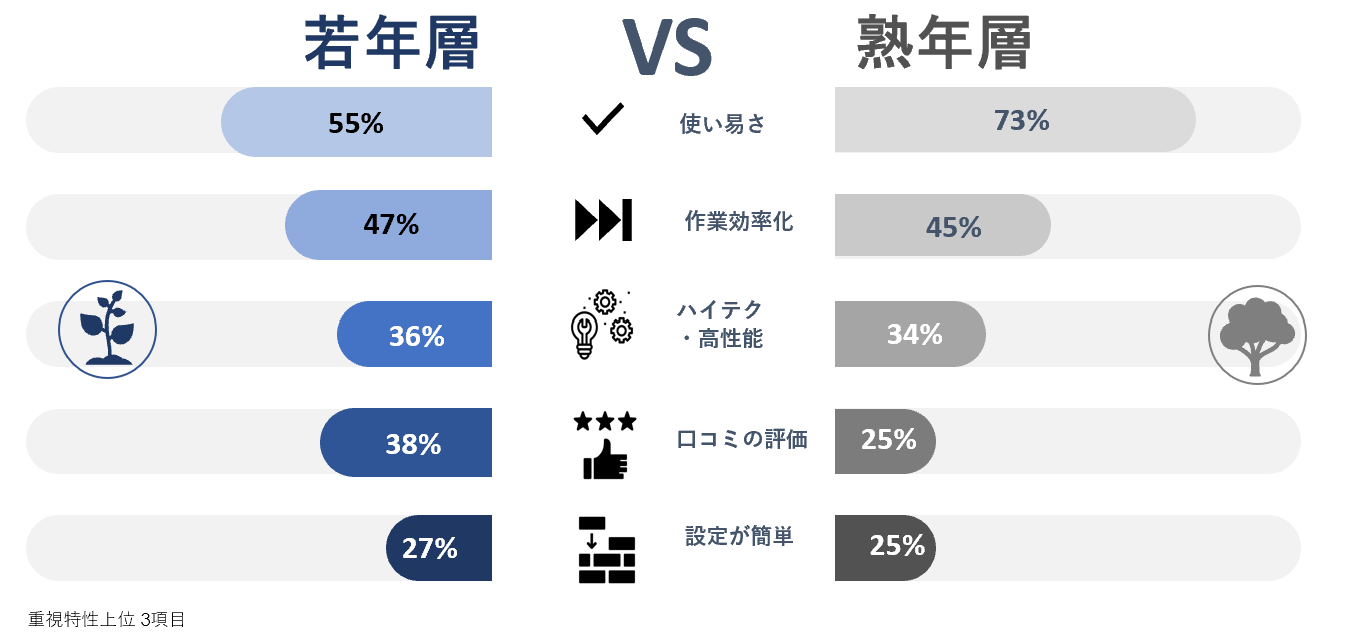

「エンターテインメント&ライフスタイル」製品を購入する際に最も重要な特性は「使い易さ」(若年層 61%、熟年層 62%)で、2位以下の回答率と比べて格段に高い。

以下の順位は、2位「ハイスペック」 (若年層 38 %、熟年層 36 %)、 3位「トラブルシュートが簡単」 (若年層 31 %、熟年層 33 %)と続く。

他のカテゴリの回答でも見られた特徴として、タイの消費者は製品の「互換性」や「お試し」の有無にこだわる傾向がある。

消費者インサイト:

若年層と熟年層の両方 – 製品の「使い易さ」をアピールする中でも、とくに「初心者でもハイスペック製品を使いこなせる」ようになる点を強調する。

シンガポール

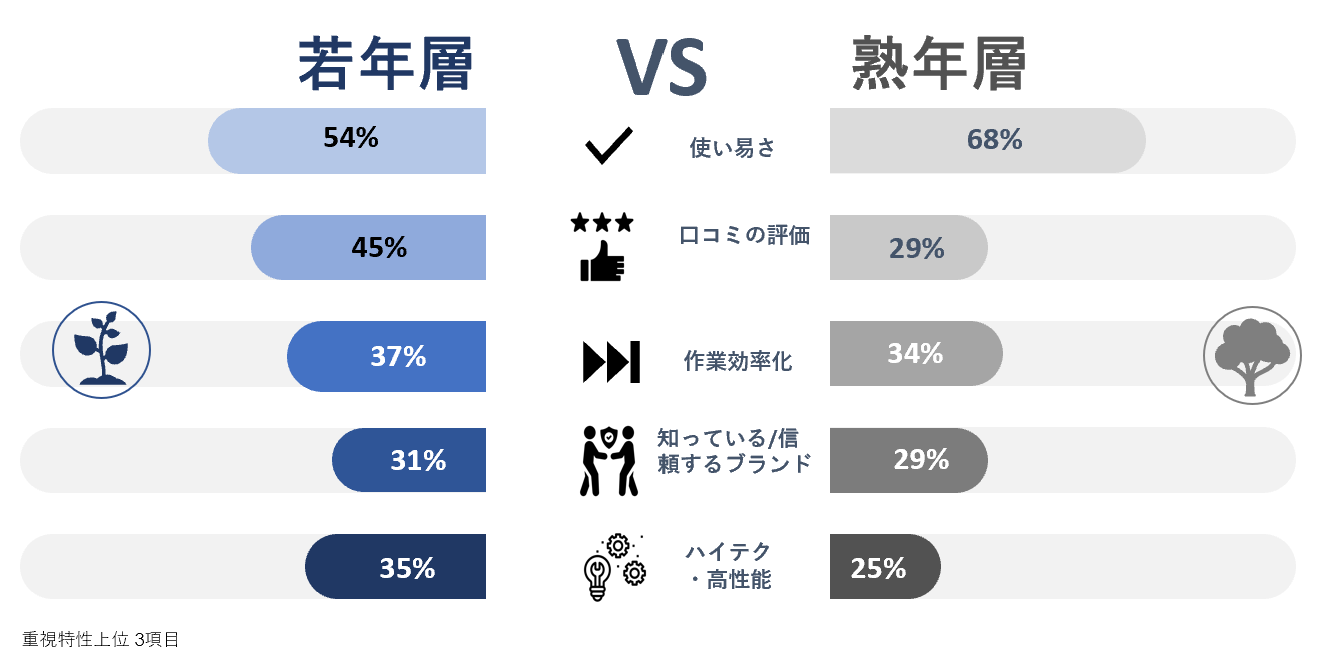

「エンターテイメント&ライフスタイル」製品に関して重視する特性の1位は「使い易さ」 (若年層 53%、熟年層 62%)で、これは先に登場したすべてカテゴリに当てはまる。

2位以下の製品特性は世代間で異なる。若年層の2位は「口コミの評価」 。 (若年層 49%、熟年層 26%)一方熟年層の2位は「設定が簡単」 (若年層 33%、熟年層 52% )となっている。

消費者インサイト:

若年層 ー 製品の使い易さをわかりやすく伝えつつ、商品レビューや書込みのシェアを促進、インフルエンサーの口コミ評価を参考にするように促す。

熟年層 ーまずは製品の使い易さや設定が簡単であることを適切に伝える。加えて、熟年層の苦手意識を払拭するために、使い方講習を行ったり、インストールサービスの検討も得策。

マレーシア

マレーシアの消費者は、「エンターテイメント & ライフスタイル」製品購入を検討するにあたり、「使い易さ」を最も重視している。とりわけ熟年層の回答率が上回っている。(若年層 42%、熟年層 62%)

以降の順位を見ていくと、若年層の間では回答にバラつきが見られる。中でも2位の「口コミの評価」 (40%) と、3位の「信頼するブランド」 (34%) に注目したい。これは若年層の間では生活の一部となっているSNS 上で広がりを見せるインフルエンサーの影響や、デジタルマーケティングプラットフォームの効果と関りがあることは言うまでもない。

消費者インサイト:

若年層 – 製品の使い易さと口コミ評価を上手く活用したプロモーションを推進。

熟年層 – 製品の使い易さと簡単設定を明確に伝える施策を実施。

インドネシア

IoT 製品の中でもこのカテゴリは成熟期に入っている。消費者の商品知識も豊富であるため、製品を選ぶ際には際立つ製品特性があるかどうかが重要視される。(P40参照)

両世代とも「使い易さ」を1位に挙げている。(若年層 54%、熟年層 68%)

さらに、他の製品カテゴリに比べて、両世代とも「口コミの評価」」を上位に挙げている。(若年層45% 、 熟年層29%)

対照的な二つのトレンド:

「知っているブランド製品を購入/所有」の回答者は、リスクを冒したくない、余計な労力を使いたくないと考えている。

– それとは対照的に、「ハイテク・高性能」を重視(特に若年層)する回答者がほぼ同じ割合でおり、また一方で「製品の使い易さ」が1位に挙っているなど、複雑化する消費者心理の一端が伺える。

消費者タイプ別傾向

若年層

タイ

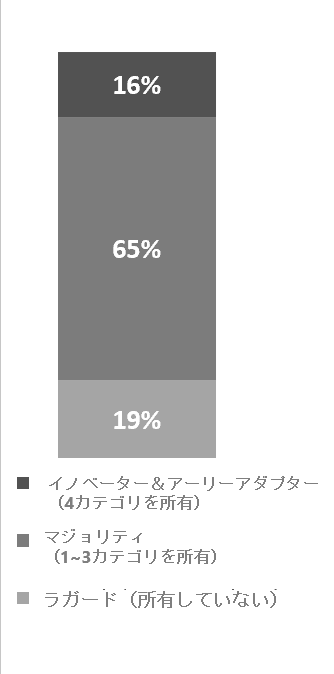

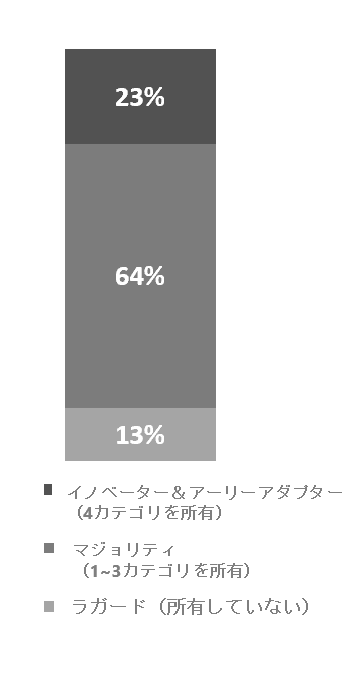

15% アーリーアダプター(初期採用者)& イノベーター(革新者)

・イノベーター層がテクノロジーに期待することは、「情報の充実」「生産性の向上」「快適さの向上」である。 「快適さの向上」を重視する点は、マジョリティ層とラガード層とも共通している。

・対照的に、マジョリティ層とラガード層では回答率が高かった「人の安全を守る」機能に対して、イノベーター層の関心は薄い。

・イノベーター層は「快適さの向上」への期待が高いが、同時にテクノロジーが「人が怠惰になる/創造性が失われる」という懸念を抱いている。

・また、テクノロジーによって日々の生活が過度に複雑になることに不安を感じている。

17% ラガード(遅滞者)

・ラガード層がテクノロジーに期待する要素は、「人の安全を守る」「人の健康を守る」「快適さの向上」の3つに分散している。

・一方、一番の懸念は、テクノロジー製品が「価格に見合う価値があるか」、そしてテクノロジーにより「人が怠惰になる/創造性が失われる」となっている。

68% マジョリティ(追随者)

・マジョリティ層がテクノロジーに期待するのは、「人の安全を守る」「快適さの向上」の2点。

・テクノロジーのリスク面では、「個人情報の悪用」(例:個人情報の盗用)と「人が怠惰になる/創造性が失われる」 という点だ。後者に関しては、イノベーター層とラガード層も同じ不安を抱いている。 `

シンガポール

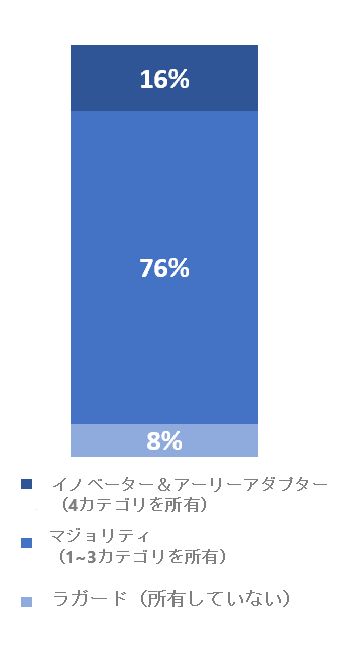

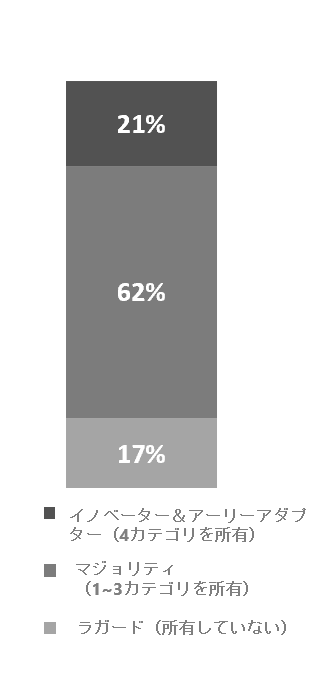

16% アーリーアダプター(初期採用者)& イノベーター(革新者)

・次世代テクノロジー製品に関してイノベーター層が最も重要だと考える機能性は、「生産性の向上」に役立つ点である(最短で目的達成する等)。2位は「省エネルギー」、3位が「情報の充実」となっている。その他の選択肢は二次的要素に過ぎない。

・興味深いのは、「快適さの向上」 は製品選定時の重視点として、全カテゴリを通して常に上位に挙がっていたが、イノベーター層にとってはそれほど重要ではないようだ。(マジョリティ層とラガード層と比べ)

・一方でイノベーター層が最も懸念する点は「個人情報の悪用」で、マジョリティ層とラガード層と共通している。

8% ラガード(遅滞者)

・ラガード層が「生産性・効率性の向上」の次に重要視するのは「情報の充実」、そして「快適さの向上」である。

・一方でラガード層が最も懸念する点として「個人情報の悪用」と「怠惰になる・創造性が失われる」が挙げられている。

・その他目立つ点恬として、「使いこなせるかどうか」を不安に感じている回答者が多かった。したがってラガード層に対しては製品のデモンストレーションや使い方講習の実施が有効である。

76% マジョリティ(追随者)

・マジョリティ層が最も重要視するのはイノベーター層と同様に「生産性の向上」である。

・次に回答が多かったのが、「快適さの向上」である。 (例:家事に追われる日常でなく、家事を効率化し、より快適に過ごしたい)

・続いて、インターネットを介した「個人情報の悪用」に対する懸念が大きい。その他、「テクノロジーに頼りすぎると人が怠惰になり、創造性が失われる」との回答も見られた。

マレーシア

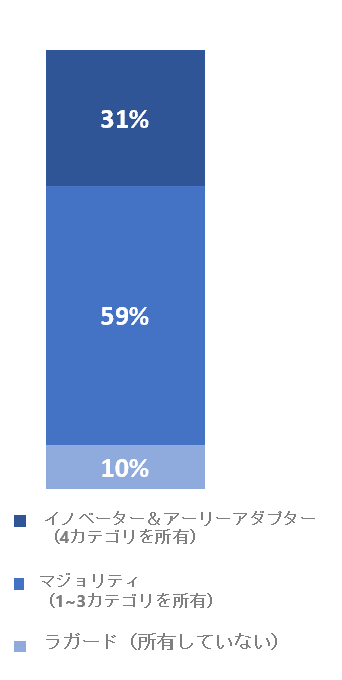

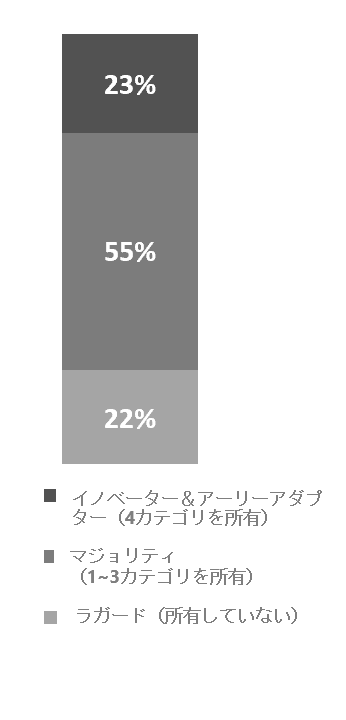

31% アーリーアダプター(初期採用者)& イノベーター(革新者)

・イノベーター層は、仕事がスマートにはかどり、「生産性・効率性」を向上させることができる IoT 製品に価値を感じている。これはマジョリティ層との共通点と言える。

・イノベーター層は、IoT 製品を選択するにあたり「人の安全を守る」機能に重きをおく傾向がある。一方マジョリティ層とラガード層にとってこれらは二次的要素に過ぎない。

・イノベーター層が IoT 製品に関して懸念する一番のリスクは「個人情報の悪用」である。(例:個人情報の不適切な共有や売買等)

10% ラガード(遅滞者)

・ラガード層が重視するのは「快適さの向上」「生活が楽しく豊かになる」「省エネルギー」で、各々40%の同一順位となっている。イノベーター層とマジョリティ層とでは大きな差がある点に注目したい。

・3位以降の重視項目はいずれも 回答率10% 程度にとどまっている。

・これもイノベーター層とマジョリティ層とは異なる特性であるが、ラガード層は、テクノロジーにより「人が怠惰になる・創造性が失われる」「価格に見合う価値があるか」を最も懸念する要素として挙げている。

59% マジョリティ(追随者)

・マジョリティ層が最も重視する IoT 製品の特性は「生産性・効率性」で、この点はイノベーター層と共通している。

・イノベーター層とラガード層とを比べると、大きな違いは、2番目に重視する項目として「健康増進」を挙げている点にある。(イノベーター層5位、ラガード層3位)

・マジョリティ層は3つのグループ層のうち、「個人情報の悪用」を最も大きな脅威と捉えている。

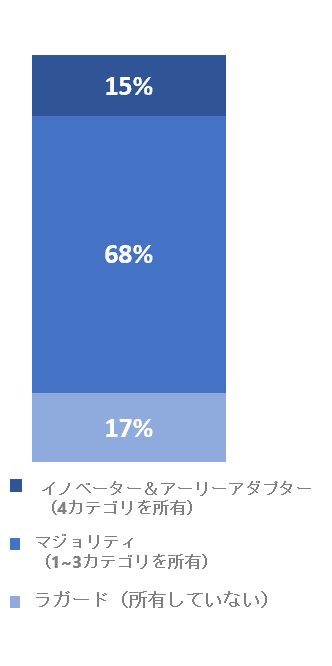

インドネシア

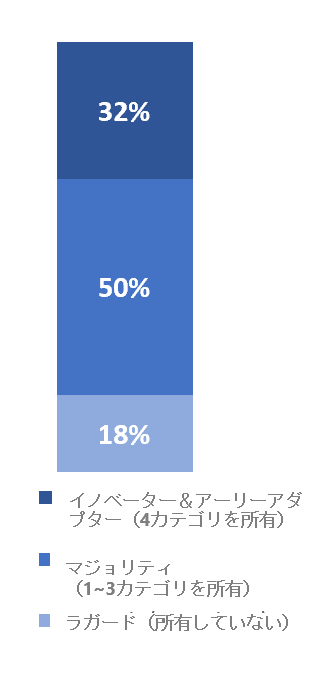

32% アーリーアダプター(初期採用者)& イノベーター(革新者)

・イノベーター層にとって IoT 製品は、それを活用して「快適な生活」(6位)を実現することよりも、IoT 製品の機能や仕様そのもにに対する関心の方が高く、また「省エネ化」を重要視する傾向がみられる。

・一方、IoT 製品に対する懸念要素として、「人の創造性が失われる」「個人情報の悪用」への不安の声が上がっている。

18% ラガード(遅滞者)

・ラガード層にとっては、「生産性の向上」(製品の優位性等)が他のグループ層に比べ重要となる。

・「快適さの向上」は予想通り上位。

・ただし、他グループ層に比べ「省エネ」に対する関心が薄い傾向がみられる。

・マジョリティ層と同様に「個人情報の悪用」に対する不安感が強く、また割合としては低いが、「創造性が失われる」ことへの心配が強い。

50% マジョリティ(追随者)

・マジョリティ層は快適さをそれほど追求していない。それよりも、「生産性」を重要と考えている。

・「エネルギー消費削減」に対する関心も高い。

・何よりも「個人情報の悪用」 「創造性が失われる」ことに大変慎重な姿勢を見せている。

熟年層

タイ

16% アーリーアダプター(初期採用者)& イノベーター(革新者)

・イノベーター層がテクノロジーに期待することは、「人の安全を守る」と「快適さの向上」である。

・マジョリティ層とラガード層と比べて目立つ点として、エネルギー消費の削減についてより重要と考えている点だ。

・イノベーター層が最も心配する点は、マジョリティ層とラガード層と同様に「個人情報の悪用」である。

・続いてテクノロジーが日々の生活を過度に複雑することに不安を感じている。

19% ラガード(遅滞者)

・興味深いことに、ラガード層がテクノロジーに最も期待する点は「情報の充実」で、これはイノベーター層とマジョリティ層では重要性の度合いがはるかに低い。その他は「生産性の向上」「快適さの向上」となっている。

・一方、ラガード層のテクノロジーに対する懸念点は、「個人情報の悪用」「人が怠惰になる/創造性が失われる」となっている。

65% マジョリティ(追随者)

・マジョリティ層がテクノロジーに1番期待する点は「快適さの向上」であるが、イノベーター層とラガード層の回答率をはるかに上回っている。続いて「人の安全を守る」となっている。

・懸念点としては、「個人情報の悪用」「価格に見合う価値があるか」 が挙げられ、特に後者はマジョリティ層とラガード層と比べて回答率が高い。

シンガポール

23% アーリーアダプター(初期採用者)& イノベーター(革新者)

・イノベーター層が最も重要と考えるのは IoT 製品を活用すると「エネルギー消費量を削減」できるという点で、これは本調査を通して明らかになった熟年層グループ全体の傾向と一致している。

・こうした意識はマジョリティ層やラガード層と比べて断然強い。

・加えて、イノベーター層は IoT製品が「生産性の向上」(例:時短)や「人の安全を守る」ことに役立つという特性を重視する。

・一方でイノベーター層が最も懸念するのは「個人情報の悪用」(若年層に比べ回答率は低いが)と、「人が怠惰になり、創造性が失われる」という点である。

13% ラガード(遅滞者)

・ラガード層が最も重視するのはイノベーター層と同様に「生産性の向上」(時短)である。(イノベーター層より若干低い)

・次に「プライベートを充実させる」で、この点においてはイノベーター層、マジョリティ層とは対照的である。

・ラガード層には「個人情報の悪用」の他に「使いこなせるかどうか」を不安に感じている回答者が多かったため、このグループに対しては製品のデモンストレーションや使い方講習の実施が有効である。

64% マジョリティ(追随者)

・マジョリティ層が最も重要視するのは IoT 製品を使うと「生産性が向上」するという点にある。

・その他の選択肢はマジョリティ層にとって優先度が低いようだ。

・「生活が楽しく豊かになる」「人や社会と繋がる」などの選択肢が上位を占めるイノベーター層やラガード層とは対照的である。

・一方でマジョリティ層が最も懸念するのは 「インターネットを介した個人情報の悪用」と「テクノロジーに頼りすぎると人が怠惰になり、創造性が失われる」 という点となっている。

マレーシア

21% アーリーアダプター(初期採用者)& イノベーター(革新者)

・熟年層のイノベーター層も、若年層と同様に「生産性・効率性」をさせることができる IoT 製品に最も価値を感じている。

・このグループでは「快適さの向上」と「人の安全を守る」が各々 43% で同一 2位、次いで「情報の充実」と「省エネルギー」が各々 33% で同一 3位という結果になっている。

・イノベーター層が IoT 製品に関して一番懸念するのは「個人情報の悪用」で、マジョリティ層とよく似た結果となった。

17% ラガード(遅滞者)

・ラガード層を含め、熟年層は、消費者区分に関わらず、「生産性・効率性」を向上させることができる IoT 製品に最も価値を感じていることが分かった。

・中でも、ラガード層は「生産性・効率性を向上」の回答率が他の2グループの回答率を上回っている。

・その一方で、最も懸念するリスクとしては、「所有するテクノロジー製品と互換性があるかどうか」と「怠惰になる・創造性が失われる」(同一順位)が挙がっている。

62% マジョリティ(追随者)

・熟年層のマジョリティ層にとっては、「健康増進」の回答率が他のどの重視項目よりも上回った。

・マジョリティ層は「生産性・効率性」が1位とならなかった唯一のグループである。(2位)

・最も懸念するリスクとして 「個人情報の悪用」が挙がり、次いで「怠惰になる/創造性を失う」( 5%の僅差) が続く。

インドネシア

23% アーリーアダプター(初期採用者)& イノベーター(革新者)

・イノベーター層とアーリーアダプター層はIoT 製品がもたらす「生産性・効率性」に高い価値を感じている。

・割合としては低いものの、「情報の充実」、「快適さ」、「二酸化炭素の排出削減」への関心を示している。

・イノベーター層は「個人情報の悪用」に関する大きな不安があり、また割合としては低いが、「創造性が失われる」ことを心配している。

22% ラガード(遅滞者)

・ラガード層も「生産性」には関心が高いものの、他のグループ層と比べるとそれほどではない。次に「情報の充実」で、「省エネ」への関心は低い。

・マジョリティ層と同様に、「個人情報の悪用」「創造性が失われる」ことへの不安が大きい。

55% マジョリティ(追随者)

・マジョリティ層もイノベーター層と同様に「生産性」に価値を感じている。

・「情報の充実」「人々の安全」「快適さ」ではイノベーター層よりも関心が高い一方で、「省エネ」や「二酸化炭素の排出削減」への関心は低い。

・「個人情報の悪用」に対する不安感が大変強く、また割合としては低いが、「創造性が失われる」ことを心配している。

執筆:Spire Research and Consulting Pte Ltd.

(山田コンサルティンググループ株式会社 子会社)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス