海外ビジネス情報

更新日:2019/03/09

テーマ: 03.海外ビジネス

タイの金属パッケージ業界

目次

1. 金属パッケージ業界の概況

タイで生産されている主な金属パッケージ製品には、スチール缶・ドラム缶(ブリキ製とティンフリー鋼板製の両方)、アルミ缶、びんの王冠などがあり、その生産量の80%超が国内に供給されている。

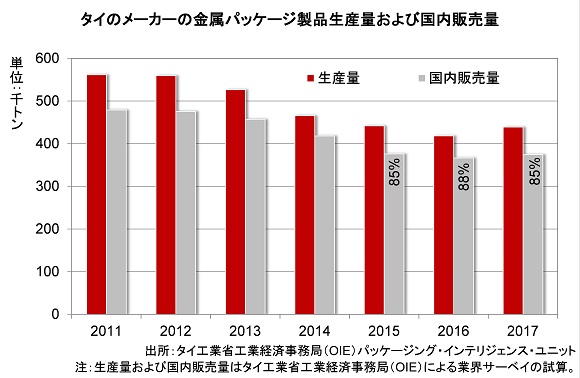

2017年の金属パッケージ製品の生産量は、缶詰食品の輸出需要の高まりを主な要因として、対前年比5%増の約44万トンであった。

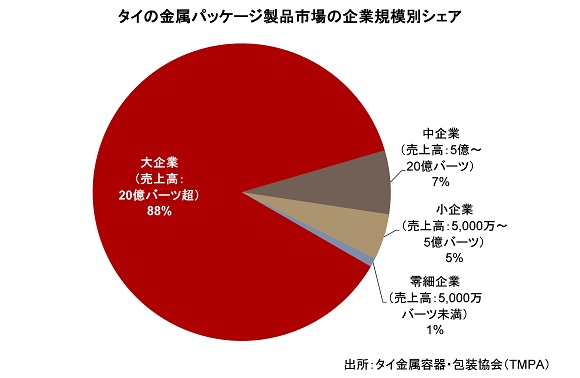

タイには45の金属パッケージメーカーが存在し、2016年の総市場規模1は約600億バーツにのぼる。市場シェアの80%超を大企業メーカーが占めており、タイ金属容器・包装協会(TMPA)によると、その市場シェアは2013年には85%であったが、2016年には88%にまで拡大した。

1.スチール缶やアルミ缶などの金属容器・包装製品(アルミチューブや金属キャップ・クロージャーは除く)などメーカーが主に売上を計上している品目から試算。

タイに対しては複数の外資系の金属パッケージメーカーが継続的に投資を行っている。外資系企業がこの事業分野で投資をする際には、現地提携先企業との合弁会社を設立する形態が最も一般的である。

数十年以上タイへの投資を続けている主要メーカーとして、東洋製罐、武内プレス工業、Ball Corporation、Crown Holdings Inc.が挙げられる。最近では昭和電工も2017年6月にタイの飲料メーカーとの合弁会社設立による投資を行ったところで、2018年第4四半期には商業生産の開始も予定されている。

継続的な外資企業の投資が、タイの金属パッケージ業界の市場競争力を高め、さらにはいくつかの重要な動きももたらした。大手メーカーは急速な成長を遂げるCLMV(カンボジア、ラオス、ミャンマー、ベトナム)諸国の食品・飲料市場で売上を上げるべく、対外投資を増加させる傾向にある。その一方で、中規模メーカーはプラスチック容器・包装の生産によって多角化を図っている2。

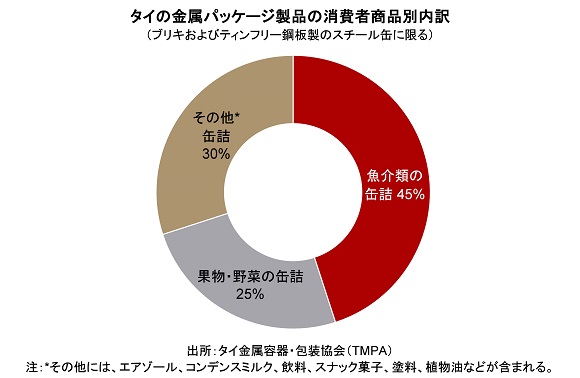

スチール缶(ブリキ・ティンフリー鋼板製)の主要顧客は缶詰食品メーカーである一方、アルミ缶は主に現地のソフトドリンクやビールのメーカーに供給されている。タイ金属パッケージ協会(TMPA)の試算によると、タイのスチール缶のうち約70%が食料缶で、エアゾール缶や飲料缶、塗料容器などに使われるのは残り30%である。

2.出所:タイ金属容器・包装協会(TMPA)

2. 金属パッケージ市場の実績

金属ペッケージ製品のタイ国内市場

(1) 食料缶

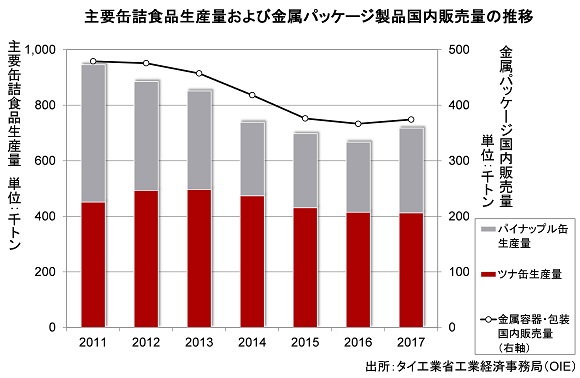

世界でも有数の缶詰食品生産国の一つであるタイの金属パッケージ業界は、ツナ缶やパイナップル缶をはじめとする缶詰食品産業の動向に大きく左右されている。

缶詰食品産業に対するパイナップルとマグロの供給不足が重なったことを主因として、金属パッケージ製品(特に食料缶)の国内販売量は2016年まで5年連続で減少した。しかし、2017年には主にパイナップル缶の生産量増加によって拡大に転じた。

健康に対する意識の高まりを受け、世界的に魚介類需要が拡大すると予測されている3。魚介類の缶詰食品は冷蔵・冷凍品に比べて利便性が高く、安価で賞味期限も長いことから関連する缶詰食品および金属缶にとってはこの特徴が追い風になるものと期待される。

3.国連食糧農業機関(FAO)は、世界の人口一人あたりの見かけの魚介類消費量について2017年の年間20.3kgから2025年には年間21.8kgに増加すると予測している。

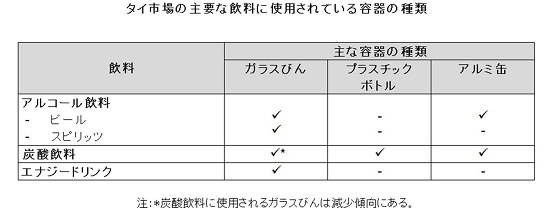

(2) 飲料缶および王冠

タイのアルコール飲料、炭酸飲料、エナジードリンク市場は、その巨大な市場規模によって、様々な面で金属パッケージ業に大きく貢献している。アルミ缶は主にビールと炭酸飲料に使用されている。びんの王冠やアルミキャップなどは、主にビールやスピリッツ、エナジードリンク用のガラスびんに用いられている。

タイの飲料市場は都市化の進展と中間層の拡大に伴って成長を続けている。全国的な近代的小売店舗数の増加4によって、より幅広い消費者層の飲料購入機会が増加している。加えて、中間層の拡大により新種飲料の市場機会も拡大している。こうした状況を受け、近代小売(モダントレード)チャネルでの売上も増加していることから、従来のガラス容器よりも軽量性や耐久性に優れたアルミ缶の需要が高まっている。

旅行者数の増加もタイのアルミ缶産業の成長に貢献している。持ち運びが容易で見た目も上質であり、主にホテルやレストランで缶容器が提供されている。

ミャンマー、ラオス、カンボジアなどの近隣諸国における中間所得層の拡大は、ビールやエナジードリンクを中心にタイの飲料産業の成長に大きく寄与している。これらの市場では近年ビールやエナジードリンクの需要が増加し続けており、その堅調な経済成長によって、今後数年間にわたりこれまで以上にアルミ缶需要が創出されると期待される。

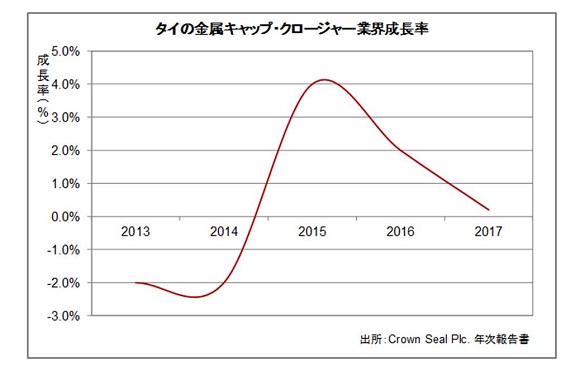

一方、王冠業界においては、ガラスびんの代用品としてプラスチックボトルの使用が増えていることが大きな課題となっている。ペプシコ社がガラスびんの使用を終了したために、王冠業界は2013年から2014年にかけて深刻な打撃を受けた。同業界は直近の2年間についてもわずかな成長率にとどまっている。

4.近代的小売店舗数は、2013年から2016年にかけて年平均約8%の成長率で増加している。この店舗数は、百貨店、ディスカウントストア、スーパーマーケット、コンビニエンスストア、専門店を含む主要近代的小売店舗の総数を調査したKrungsri Researchのレポート(2017年5月)より算出している。

(3) エアゾール缶

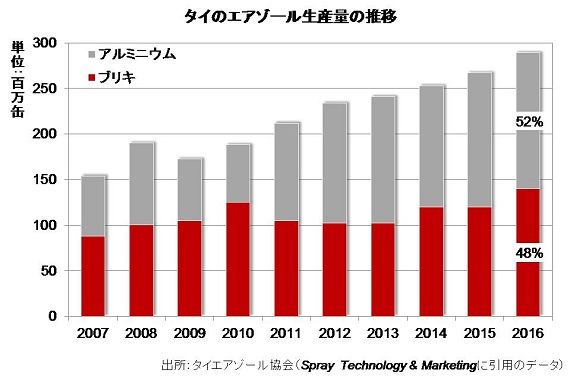

タイのエアゾール生産量は増加傾向にある。タイエアゾール協会によると、2016年のタイのエアゾール缶の生産量はおよそ2億9,000万個で、そのうちの52%がアルミニウム製であった。

増加傾向にある化粧品やパーソナルケア製品向けの缶が、今後タイのエアゾール缶業界の重要な牽引役になるとみられる。

金属パッケージ製品の輸出市場

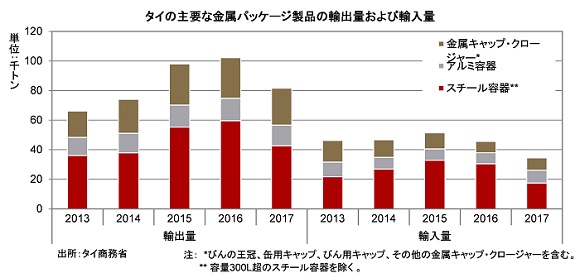

タイは金属パッケージ製品の純輸出国である。2017年は約80,000トンもの金属パッケージ製品が輸出されたのに対し、輸入量は30,000トンであった。

金属パッケージ製品の輸出量は2016年に成長が鈍化し、2017年には減少に転じているが、これはCLMV諸国への輸出が大幅に減少しているためである。この背景として、需要の拡大とコスト優位性に着目した外国資本によるCLMV諸国のパッケージ製造業への投資により、これらCLMV諸国で輸入品依存度が低下したことが挙げられる。

特定の種類のパッケージ製品を見ると、びんの王冠、アルミチューブ、小型金属缶の輸出量は増加傾向にある。

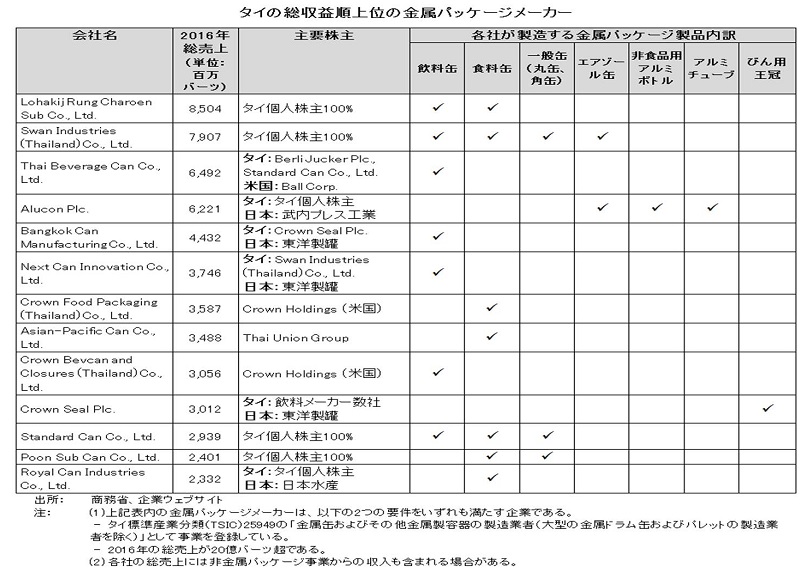

3. タイの主要な金属パッケージメーカー

タイの金属パッケージメーカーには、独立系の缶メーカー、缶メーカー同士の合弁会社、缶メーカーと食品・飲料メーカーの合弁会社など、様々な種類の事業会社が存在する。

4. 業界の展望

缶詰食品の世界的な需要拡大、東南アジア諸国の都市化の進展と堅調な経済成長、外国人旅行客の増加といった 複数の要因を追い風に、今後数年間にわたりタイでは金属パッケージ製品の需要が高まると見込まれる。

一方、金属パッケージ業界には様々な面で複数の重要な課題がある。食料缶事業は、干ばつや食料の供給不足など、缶容器需要を左右するような間接的で制御不能な状況に直面する可能性がある。また、アルミ缶・王冠事業は、飲料の容器としてプラスチックボトルの人気が上昇していることによる影響を受けている。

しかしながら、当業界には、現地メーカーとの協働を通じたビジネスチャンスが残っている。潜在的な事業提携先としては、タイ国内や東南アジア地域における事業の拡大を目指す大手食品・飲料メーカーが考えられる。同メーカーにとっては、金属パッケージ工場を協働設立することにより、外部依存の軽減と十分なパッケージ製品量を確保できる、というメリットがある。一方、パッケージメーカーにとっては、巨額設備投資の財務リスクを軽減し、提携先企業からの継続的な注文を維持することができるメリットが見込まれる 。加えて、タイ金属パッケージ業界への設備投資は、近隣諸国へのさらなる事業拡大を進めるための主要製造拠点としての足掛かりになることも期待できる。

執筆:YAMADA Consulting & Spire (Thailand) Co., Ltd.

YC Capital Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス