コラム

更新日:2024/09/19

テーマ: 02.M&A

DCF法とは?基本概念と重要性

DCF法は企業価値算定に用いられる手法の一つで、大きく3つのアプローチで分類できるうち、インカムアプローチに属します。

インカムアプローチは将来生まれる価値から対象企業の価値を算出するアプローチで、他アプローチと同様に長所と短所があります。

本記事ではDCF法がどのような算定手法であるか、またその長所と短所、算定上の注意点などを解説します。

目次

DCF法とは?

DCFとはDiscounted Cash Flowの略称で、将来のフリーキャッシュフローを算定して企業価値評価する手法です。

基本的な計算方法

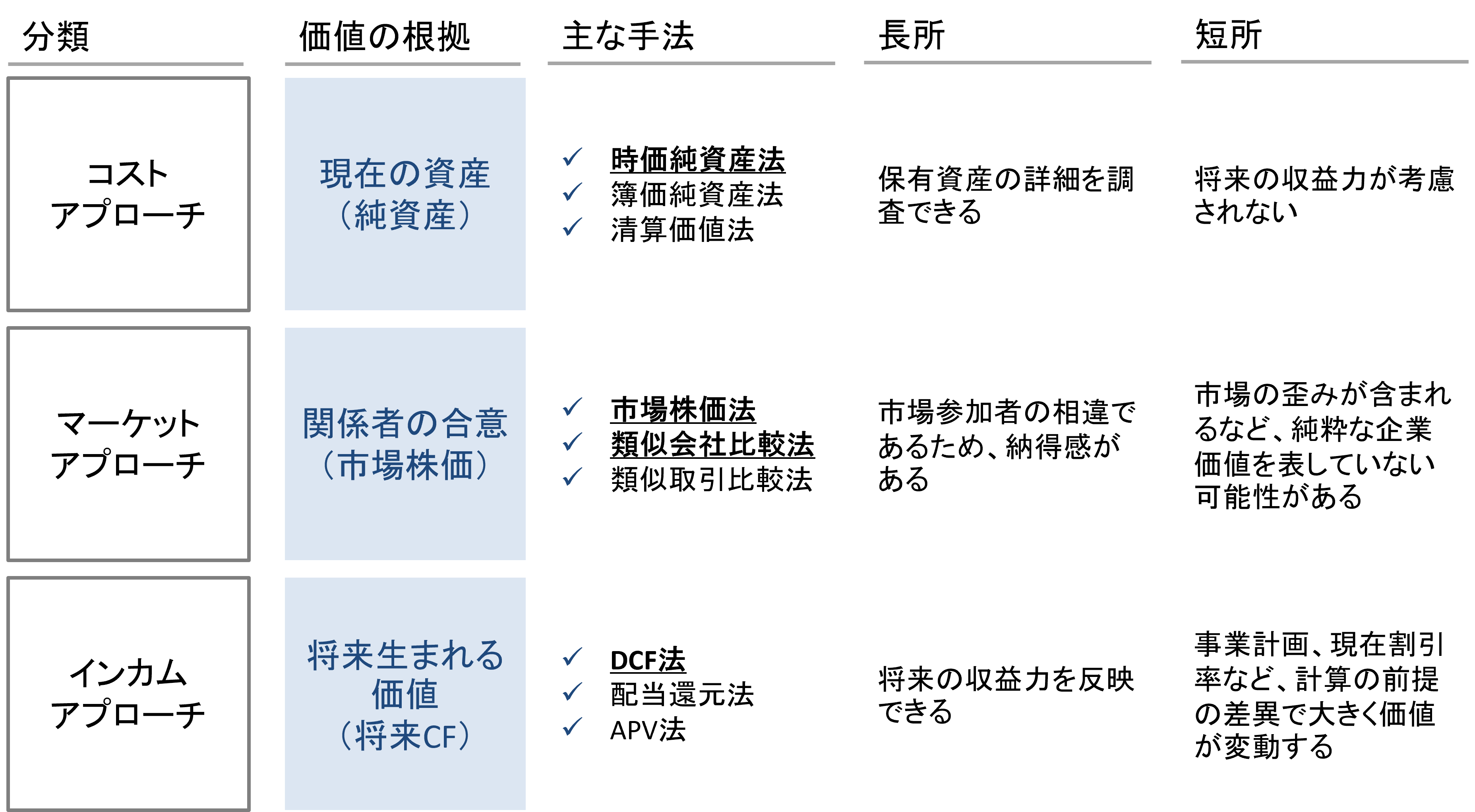

企業価値評価に用いる算定手法は、コストアプローチ、マーケットアプローチ、インカムアプローチの3つに分けられます。

DCF法はその中でインカムアプローチに含まれる手法で、将来得られるキャッシュフローの合計を現在価値に割り引いて算出します。

将来得られるX円と現在のX円では価値が異なり、「将来得られるX円」の現在時点での価値を現在価値と呼びます。

算定対象の企業や事業が将来的に生み出す収益を現在価値にしたものが、対象の価値であると考える算出方法がDCF法です。

DCF法のM&Aにおける重要性

M&AにおいてDCF法が用いられる理由は、将来の収益力、事業計画を価値に反映できるためです。

後述する他の手法では、現時点での指標や類似取引を参考に算出しますが、

算定対象企業が個別の要因で今後成長する事業計画である場合に、成長する部分を価値に反映させることが難しいです。

一方でDCF法では事業計画及び将来生み出すキャッシュフローを直接価値に反映できるため、M&Aの場面で使われることが多いです。

DCF法と他の算定方法の比較

DCF法とコストアプローチ、マーケットアプローチの算定方法の違いを解説します。

それぞれのアプローチで価値の根拠と捉えるものが違うため、それぞれのアプローチに長所と短所があります。

コストアプローチとの違い

コストアプローチは対象企業が保有する現在のBSに注目するアプローチです。

コストアプローチのうち、一般的によく使われる時価純資産法は、現在のBSを時価に計算しなおすことで、現時点での時価純資産額を求め、対象企業の価値と考えます。

コストアプローチは算定する過程で対象資産の詳細を調査できる点が優れていますが、

DCF法の最も大きな違いは、「将来の収益力を反映できるか」です。

現在のBSには将来の収益力は含まれないため、利益が増えるような事業計画を描いている場合には他のアプローチが用いられることが多いです。

マーケットアプローチとの違い

マーケットアプローチは類似企業の価値に注目するアプローチです。

マーケットアプローチには類似上場企業の市場株価を参考にする市場株価法や、類似企業のEBITDA倍率などを参考にする類似会社比較法があります。

マーケットアプローチは市場参加者の相違が反映された価値を参考にする点で、一定程度合理的と言える点で優れていますが、

DCF法との主な違いは市場の歪みや個別事情を反映できるかという点です。

投資家に過剰に期待されている業界や、対象企業が個別事情により利益増加を見込んでいる場合には、マーケットアプローチで算出した価値が適正でない場合があります。

DCF法の算定プロセス

DCF法での企業価値算定プロセスを紹介します。

ここでは簡単にご紹介しますが、具体的な数値を用いてより詳細に算定の流れを知りたい方はこちらの記事をご確認ください。

フリーキャッシュフロー(FCF)の算出

事業計画に基づき、将来のFCFを算出します。

計画1年目、2年目、・・・とそれぞれで対象企業が生み出すFCFを計算します。

具体的には税引後営業利益に非現金支出項目を足し合わせ、設備投資や運転資本増減を調整します。

事業計画が3年目まである場合、4年目以降は一定の成長率に基づいてFCFが発生すると仮定し、計算します。

ここでの成長率は算定結果に大きく影響する要素の一つですので、慎重に設定する必要があります。

割引率の算出

それぞれの事業年度で発生するFCFを現在価値に割り引く割引率を算出します。

一般的にはWACC(加重平均資本コスト)を割引率として使用することが多いです。

WACCは負債コストと資本コストを、それぞれの金額で加重平均したものです。

ここでいう負債コストは負債に対する利子を、資本コストは株主などに期待されている収益率を指します。

ここで算出するWACCは算定結果に大きく影響する要素ですので、慎重に算出する必要があります。

非事業用資産とデットの評価

事業計画に基づくFCFには、非事業用資産や負債が考慮されていないので、

それぞれ個別に評価し、算出する必要があります。

非事業用資産とは、事業に供していない遊休不動産や投資有価証券、余剰現金を指します。

負債はBSに計上されている借入金や社債、リース債務などの科目以外に、未積立の退職給付債務などがあるかも考慮します。

DCF法の留意点

DCF法は事業計画、成長率、割引率などの計算の前提によって計算結果が大きく異なります。

実現可能で根拠のある事業計画であるかどうか、割引に使用するWACCが適正であるか、恣意的になっていないか、十分に精査する必要があります。

また、割引率にWACCを使用している都合上、将来的に資本構成が不変であることを前提としていることにも注意しなければいけません。

まとめ

DCF法は将来の収益力を反映でき、市場の歪みが影響されづらい算定手法ですが、

算出に際して恣意的な数値を使用しないよう十分に注意が必要です。

また、公認会計士・税理士、コンサルタントなどの専門家が行う企業価値算定では、実際には複数のアプローチを併用していることもあります。

M&Aの当事者である場合はDCF法の長所と短所、注意点を十分に理解しておくことで、

各専門家との対話や、M&Aの相手先との交渉もより円滑に進む可能性があります。

DCF法に関¥かかわらず企業価値評価は専門的な知識が幅広く必要であるため、

M&Aの場面で企業価値算定が必要な場合、上述した専門家に依頼することをおすすめします。

監修者情報

山田コンサルティンググループ株式会社

コーポレートアドバイザリー事業本部

企画室

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocketコラム内の人気・注目記事ランキング

関連記事

02.M&A